6月最後一個交易日,同時開閘招股的7家港股IPO公司悉數掛牌,2024上半年香港資本市場成績單隨之揭曉。上半年共40家企業赴港成功上市,新股市場認購活躍程度同時也展現出了巨大提升,5月以來,赴港上市新股中有超過10只獲得公開發售超過100倍的認購,港股新股破發率大大降低。

同時,上半年最後一週新遞交上市申請的公司數達到19家,港交所正在處理的上市申請企業數目大增,亦釋放出了港股IPO市場反彈的積極信號。2024下半年將有望迎來如地平線、華潤飲料、蜜雪冰城、順豐控股等多家大型旗艦企業新股的上市。

香港交易所CEO陳翊庭在早前出席瑞銀亞洲投資論壇時稱,估值低、監管支持和新興投資主題三大有利因素正在恢復投資者對港股的興趣。而國務院4月宣佈新"國九條"和中國證監會發布五項加強內地與香港資本市場合作措施,將促使更多中國優質企業選擇香港進行上市融資。

在香港資本市場風頭愈勁的上半年,哪些港股IPO動向最值得準備上市的企業家們關注?不妨藉此半年度之際進行盤點淺析。

01

投行向左,企業向右,問基石投資來自何方?

所謂基石投資者,指的是擬上市公司在正式招股前達成認購其發行新股協議的投資者。基石投資者通常能與擬上市公司在招股前談判確定估值定價及擬獲配份額,其持有的股票在公司上市後具有至少6個月的鎖定期,因而,基石投資者將被視為對擬上市企業未來發展持有堅定信心的投資標杆。

在港股IPO中,一家擬上市公司能夠得到基石投資者的"保駕護航"將更有利於其成功發行,同時大大提振公司招股期間的市場信心,基石投資反響是公司IPO的重要風向標。因而在遞交港股上市申請後,作為保薦人以及整體協調人的投行就會積極投入為企業引入適當基石投資者的工作。由於基石投資者將較長期持有公司股份及市場風向標的重要屬性,基石投資怎麼找、該找誰、找誰好,也必將是擬上市公司企業家們必須高度關注的問題。

通過對歷史披露信息的梳理,基石投資者按屬性劃分主要包括地方國資、產業戰投、機構投資。當然,機構下還細分包括主權基金、公募基金(包括海外mutual fund)、險資、家辦、資管、對沖基金等等。

通過對基石投資主線趨勢的進一步挖掘,可以看到,地方國資仍是港股IPO投資規模最大、最活躍的羣體,產業戰投與機構投資是重要補充。由於產業戰投與機構投資能夠進一步向市場傳達投資者對上市公司未來產業協同能力及財務回報的預期,二者對上市公司在資本市場的長期健康發展具有重要帶動效應。

地方國資通過旗下的投資平台參與了今年超過40%的港股IPO項目,投資金額佔總基石投資金額比例的51.9%,是體量最大的基石投資者類別。特別是在在西鋭、天聚地合、出門問問的IPO中,公司均同時引入了超過2家地方國資作為基石投資者。從中不難看出,地方國資在IPO的投資邏輯正在逐步發生變化,他們調動了更加專業的投研團隊,並懷着更開放的投資態度,積極在資金投入及資源導入上支持符合當地產業政策方向的優質企業。通過地方國資作為基石投資人的參與,企業的信用背書得到進一步增強,這是上市募資良好的揭幕。

引入機構投資作為基石投資者通常是最為困難的,機構投資是三類投資者中最專業、經驗最豐富、對風險與回報最敏感的類別。在對機構的路演過程中,企業需要展現出強大的增長潛力、對產業的深刻理解以及對資本市場的正確認知來取得機構的進一步關注。

成功引入機構參與基石投資,將會極大提升企業在發行階段乃至資本市場長遠發展的有利先機。一個具有富有資本市場經驗的長線機構股東將輔助上市公司走得更加規範、穩健,充分釋放資本的價值,公司管理層則可更加專注於商業版圖的拓展,以及對股東、員工、社會的回報。

在今年上半年的基石投資者名單中,一共出現了17家機構投資。其中Reynold Lemkins瑞凱最為活躍,共參與3個IPO項目的基石投資。同時,瑞凱也是投資體量最大的機構投資者,合計投資金額約1.59億港幣,在基石機構中排名第一,單個項目投資規模佔企業新股發行規模介於10%-30%左右,最大單筆投資為天聚地合(02479.HK)項目,投資額約1.17億港幣(摺合1500萬美金)。

其他基石機構投資均僅分別參與了1個IPO項目,其中最大的驚喜來自於南方基金投資老鋪黃金(06181.HK)、中國太保投資易達雲EDA集團(02505.HK),是近年來公募和險資在港股IPO市場少有的出手。

據投行介紹,Reynold Lemkins瑞凱自2022年四季度起開始積極投資港股IPO,2023年出手更加頻繁,今年則開始作為基石投資者參與。據招股書披露,Reynold Lemkins是一家獨立的投資控股公司,致力於從長遠角度為所投資公司提供長期價值。而瑞凱執行董事劉浩然也在多個不同的公開場合表示過,目前有不少優質企業在港股上市時的市值被低估,是很好的長線投資機會。這與他們近期參與基石投資的理念和策略也呈現出了一致。

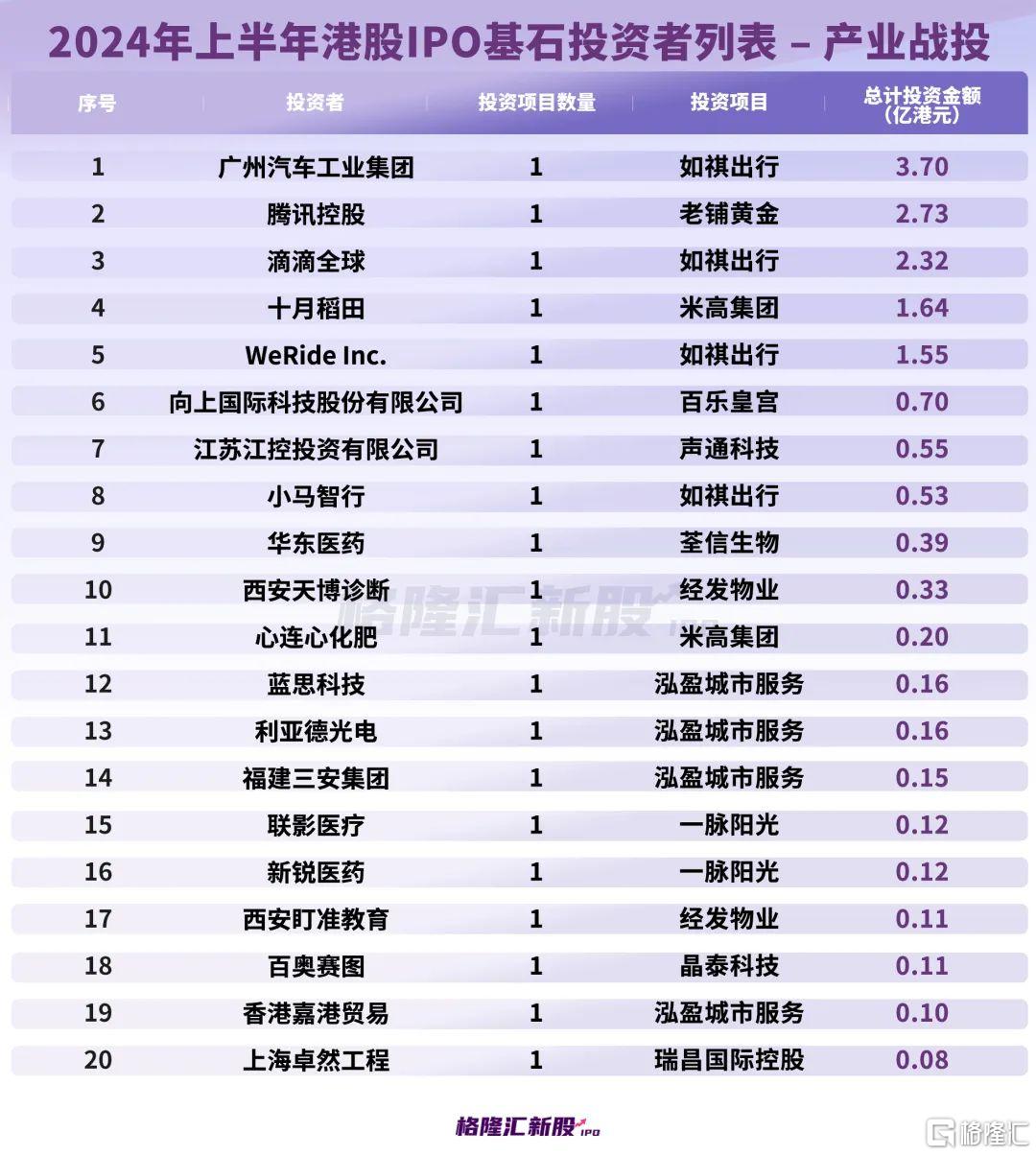

第三類常見的基石投資者是產業戰投,常為與擬上市公司有業務協同或產業鏈上下游關係的企業,投資評判邏輯則側重於是否能在投後業務聯動上實現1+1>2的效應。這類基石投資者在給市場的觀感上是雙刃劍,一方面有可能包含了因深度綁定戰略合作方而帶來業務增長起飛的預期,另一方面也有可能被視為更多考慮業務利益的不公允的投資判斷。

產業戰投帶來的市場效應要視具體情況分析,關鍵看產業戰投是否真正給擬上市公司賦能了新的或更為持久強勁的增長點,而非簡單的保送業務而已。例如,老鋪黃金獲得騰訊戰投作為基石投資者,被市場視為老牌古法手工黃金品牌插上新零售和新流量的翅膀,升維後天花板極高,為公司發行後的亮眼表現打下基礎。

企業在港交所大廳鳴鑼掛牌僅是邁出上市馬拉松的第一步,上市公司未來還要面臨如何在資本市場上穩健前行的長久課題,如何利用好資本市場真正賦能企業的業務升級、助力兼併收購、推動國際化擴展,使公司的市場價值真正反映內在價值,更加值得深入思考與長期投入。那麼陪伴上市公司在同一起跑線起跑的基石投資者,將是上市公司加速發展尤為重要的合作伙伴。

誠如瑞凱集團曾在接受《經濟觀察報》採訪中分享,投資決策應該是長期主義投資者和長期主義企業的雙向選擇,相比於眼前的利潤規模、市場價格波動或季度收益表現,瑞凱更關注企業本身的成長驅動力、企業家的成長經歷、創業動力、長期策略、早期股東一致性等因素,深度挖掘一家公司的未來可能性。

02

香港仍然是最有競爭力的國際金融中心之一

配合國務院發佈的新"國九條"《關於加強監管防範風險推動資本市場高質量發展的若干意見》,中國證監會宣佈將與香港深化合作,採取一系列措施進一步拓展優化滬深港通機制,共同促進兩地資本市場協同發展,其中一項就是直接表明支持內地領先企業在香港上市融資。

隨着港交所設立《上市規則》第18C章推動特專科技公司港股上市舉措的逐步落地,進一步增強了香港資本市場的多樣性和創新性,使其在全球資本市場競爭中,特別是與紐約、倫敦等國際金融中心的競爭中日益增強自身吸引力,更多高科技企業、高成長潛力企業將選擇香港作為首選上市地。同時,隨着今年香港財富管理與資產管理的大幅迴流,更多國際資本和投資者將進入港股市場,市場交易活躍度將有所改善。魚池大了,池水足了,自然將吸引更多的大魚遊入。

同時,港交所也正在為吸引東南亞及中東地區公司來港上市而着手努力,例如擴大交易所互認機制涵蓋範圍,增加納入印尼證券交易所和沙特證券交易所,並且允許在這兩家交易所上市的公司來到香港申請第二次上市。

港交所行政總裁陳翊庭也在前不久的"香港-沙特資本市場論壇"上表示,首家沙特企業來港上市指日可待。

瑞凱集團執行董事劉浩然在接受採訪時也提到,近年來,中國企業出海拓展商業版圖日益活躍,國內創投基金也早已在東南亞播種耕耘,所以未來紮根這些地區營商創收的中國企業回港上市融資,將成為港股IPO更為活躍的新力量。

對香港資本市場日薄西山的質疑仍未停歇,但對香港重回國際金融頂峯的信心也從未衰減。在多重利好因素的驅動下,香港資本市場的前景值得期待。但與樂觀相對的,我們也要謹慎對待來自於國際地緣政治的影響。國際資本的流動活躍度尚且未能重回疫情之前,因而港股IPO乃至二級市場的資金端容量仍然有限,投資者願意給予的估值水平仍會相對謹慎,企業看待上市與融資仍然需要保持克制與理性,這是一個在市場信心重建的過程。

願乘長風破萬里浪,秉信念登巍峨峯。

來源:格隆匯IPO研究院

More Content