據北交所公吿,北京證券交易所上市委員會定於2023年4月25日上午9時召開2023年第19次審議會議,屆時將審議湖北龍辰科技股份有限公司(簡稱:龍辰科技)的IPO申請事項,其保薦機構為民生證券。

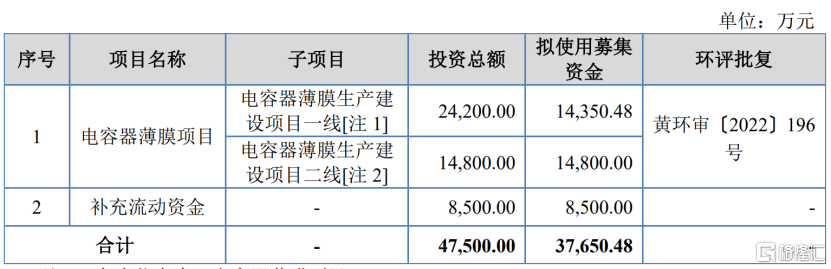

龍辰科技成立於2003年,是一家研發、生產和銷售薄膜電容器相關BOPP薄膜材料的企業。本次衝刺北交所,公司擬募資3.77億元,用於“電容器薄膜項目”和“補充流動資金”。

(募集資金用途,圖片來源:招股書)

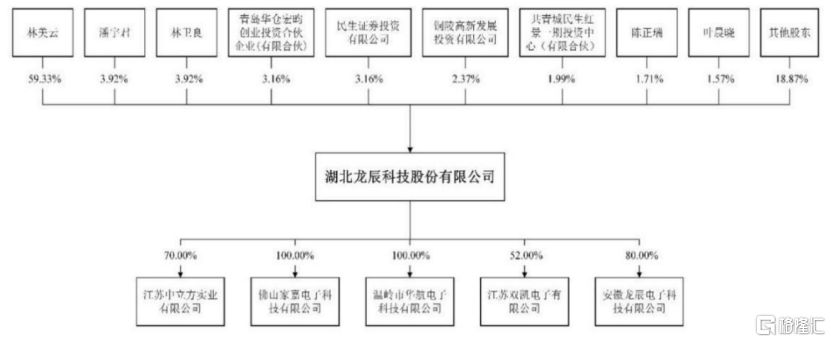

截至最新招股書籤署日,公司的控股股東、實際控制人為林美雲,其直接持有公司59.33%的股份。

(股權結構圖,圖片來源:招股書)

1.依賴單一供應商

近年來,隨着我國家用電器、電子、信息產業等行業持續平穩增長,同時,國家加大對電力基礎設施的投資,以及西電東送、城鄉電網改造等工程的實施直接拉動了薄膜電容器的市場需求。

據統計,2019年我國成為世界上最大的薄膜電容器製造國,市場規模為90.40億元,約佔全球市場規模的60%以上。據中國塑協流延薄膜專委會預測,2023年我國薄膜電容器市場規模將達300億元。

(2016-2023年我國薄膜電容器市場規模,數據來源:中國塑協流延薄膜專委會、公開資料整理)

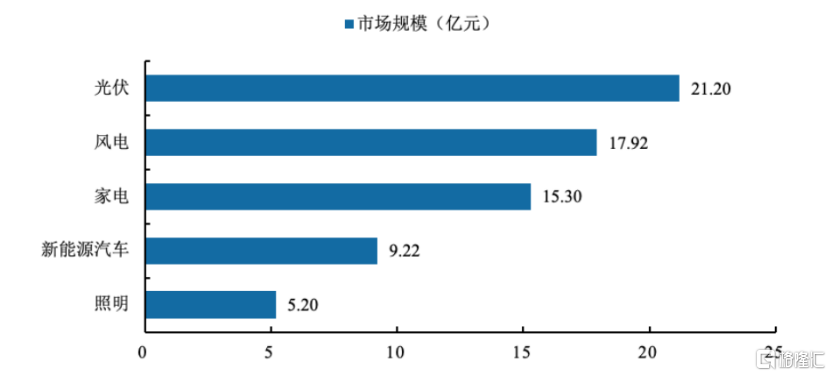

從應用領域來看,據統計,薄膜電容器的主要應用於光伏、風電、家電、新能源汽車及照明等領域,2020年以上領域的市場規模分別為21.20億元、17.92億元、15.30億元、9.22億元及5.20億元。

(2020年中國薄膜電容各領域市場領域,數據來源:智研諮詢)

薄膜電容器用BOPP薄膜材料製造行業較為集中,目前國內外共計十餘家企業能夠批量生產。其中,國內包括銅峯電子、大東南、恩捷股份等公司,國外有日本東麗株式會社等公司。

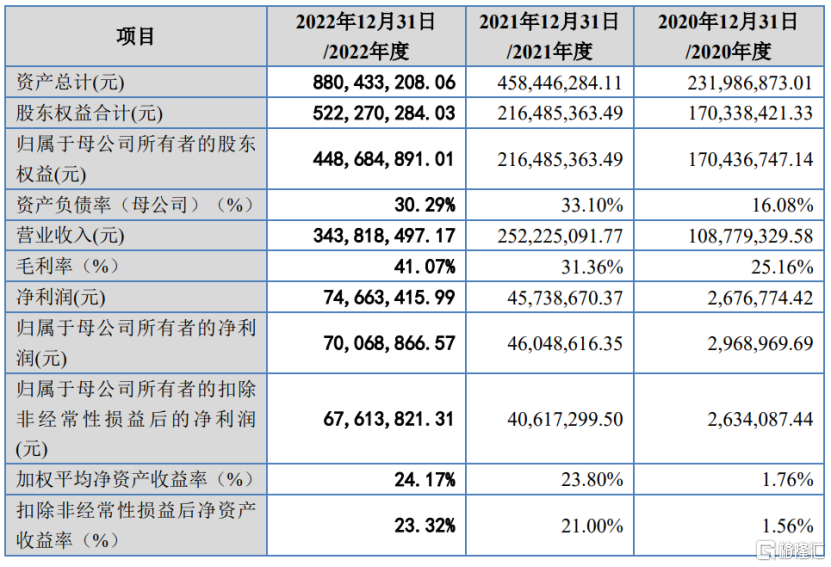

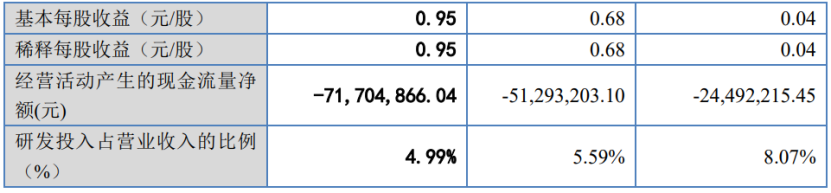

在可比公司中,龍辰科技的經營規模處於中等偏下水平。2020年至2022年各報吿期,公司的1.09億元、2.52億元、3.44億元,相對應的歸母淨利潤分別為296.90萬元、4604.86萬元和7006.89萬元,業績逐年增長。

(主要財務數據及指標,圖片來源:招股書)

具體來看,公司主營業務收入主要來自基膜和金屬化膜的銷售,其中基膜收入佔比由2020年的14.37%上升至2022年的57.33%;金屬化膜收入佔比由76.10%降至35.51%。

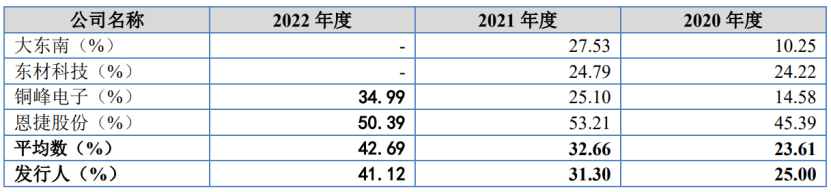

報吿期內,公司主營業務毛利率分別為25.00%、31.30%和41.12%,呈上升趨勢,整體低於可比上市公司恩捷股份,高於大東南、銅峯電子。

(主營業務毛利率與可比上市公司的對比情況,圖片來源:招股書)

公司的主要產品為電容器用聚丙烯薄膜,主要原材料為聚丙烯樹脂,其成本所佔比重約為60~70%,價格受國際原油價格波動的影響較大。如果聚丙烯樹脂價格出現大幅波動,一定程度上將會對公司毛利率水平造成較大影響,非常考驗公司將原材料價格波動轉移到產品和下游客户的能力。

值得一提的是,公司存在依賴主要供應商的風險。報吿期內,公司直接向大韓油化採購聚丙烯樹脂的金額分別為3903.54萬元、5468.24萬元、6460.73萬元,通過貿易商上海賽靈特塑料有限公司及其關聯公司採購大韓油化聚丙烯樹脂的金額分別為0萬元、2781.59萬元、7845.08萬元,合計佔總採購額的比例分別為73.82%、72.50%、71.49%,佔比較高。

若未來主要供應商不能及時足額供應相關原材料,且公司短期內無法尋求替代原材料,將對公司生產經營產生不利影響。

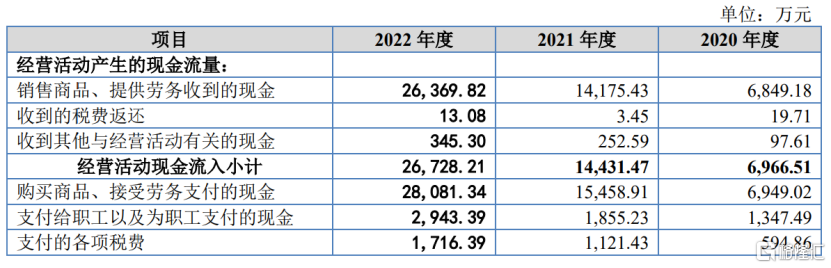

2.經營活動現金流量淨額持續為負

報吿期內,龍辰科技經營活動產生的現金流量淨額持續為負,且金額逐年增大,分別為-2449.222萬元、-5129.32萬元、-7170.49萬元。主要系公司將貼現中小型銀行承兑的應收票據作為籌資活動,取得的相關款項列入“收到其他與籌資活動有關的現金”所致。

(經營活動現金流量情況,圖片來源:招股書)

若公司無法籌集到經營所需資金,公司可能會存在營運資金緊張的風險,進而可能會對公司業務持續經營產生不利影響。

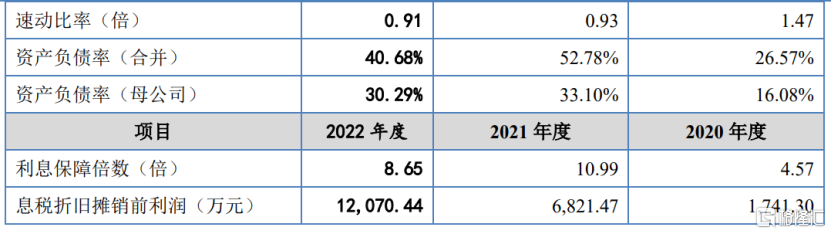

此外,由於公司新增產線、廠房等固定資產投資較大,投資活動所需現金維持在較高水平。報吿期內,由於公司融資渠道比較單一,主要依靠債務方式融資,資產負債率保持在較高水平。報吿期各期末,公司資產負債率(合併)分別為26.57%、52.78%及40.68%,流動比率分別為2.04倍、1.04倍及1.17倍,存在一定的償債風險。

(主要償債能力指標,圖片來源:招股書)

3.結語

受益於行業的快速發展,龍辰科技的業績於報吿期內實現了一定的增長,但與同行業可比公司相比,公司經營規模較小,缺乏一定的競爭優勢,同時公司存在運營資金緊張、償債能力不足等風險,在財務管理方面還有待加強。

More Content