航空:淡季穩健旺季向好,預期低點逆向佈局

本文來自格隆匯專欄:國泰君安證券研究,作者:國君交運嶽鑫

報吿導讀

航空市場春節後加速復甦,目前國內客流已恢復,且票價持續超疫前。預計後續旺季趨勢向好,暑運盈利表現可期。中國航空業將迎超級週期,戰略佈局正當時。

投資要點

航空國內客流已恢復,淡季票價持續超疫前,後續旺季趨勢向好

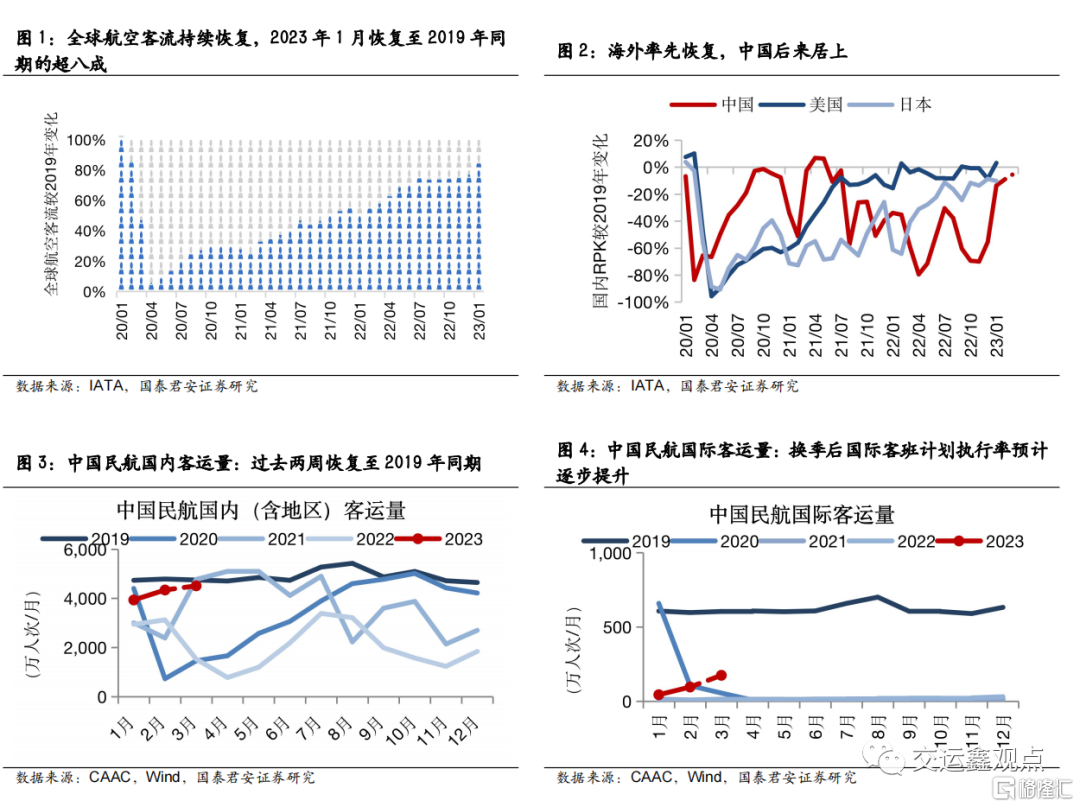

疫情不改航空需求,春運加速出行心理建設。過去兩週,航空客流較2019年已恢復近九成。其中,國內客流已恢復,國內含油票價繼續高於2019年同期。(1)公商務量價表現良好。元宵節後商務客流快速啟動,近期公務出行恢復與展會需求集中釋放,符合我們預判。(2)旺季出遊需求旺盛。隨着出行心理建設完成,“五一”假期將首次集中釋放出遊需求,預計航空需求旺盛,量價表現有望超預期,近期航司預期趨於樂觀。

新航季航司機隊週轉將繼續恢復,暑運表現有望超預期

2023夏秋航季開啟,航班計劃將保障航司機隊週轉繼續提升,機隊週轉將決定盈利恢復速度。(1)新航季國內客班計劃較2019年兩位數增長,為國際過剩運力增投國內提供空間。(2)新航季國際客班計劃較2019年恢復六成,預計將隨海外航權時刻與保障能力恢復而逐步提升執行率,其中日本線恢復速度對盈利恢復影響顯著。預計暑運航空需求將充分釋放,航司機隊週轉有望明顯提升,盈利表現有望超預期。

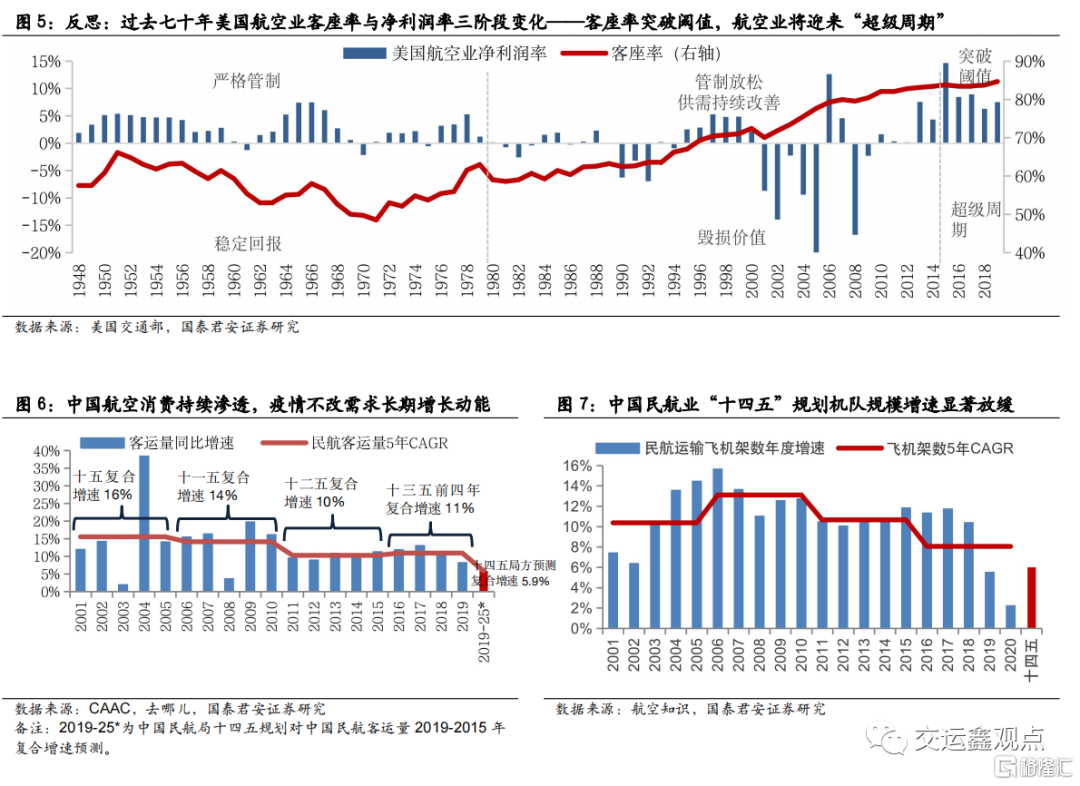

航空不僅是盈利大年短邏輯,而是中國航空超級週期長邏輯

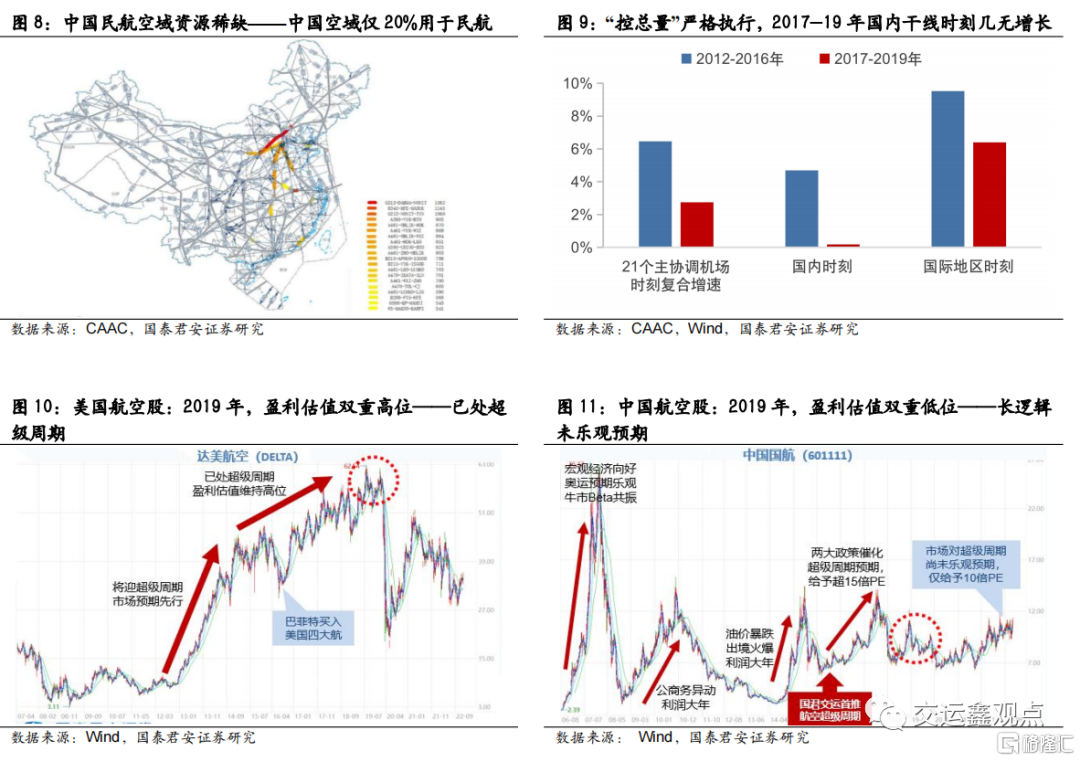

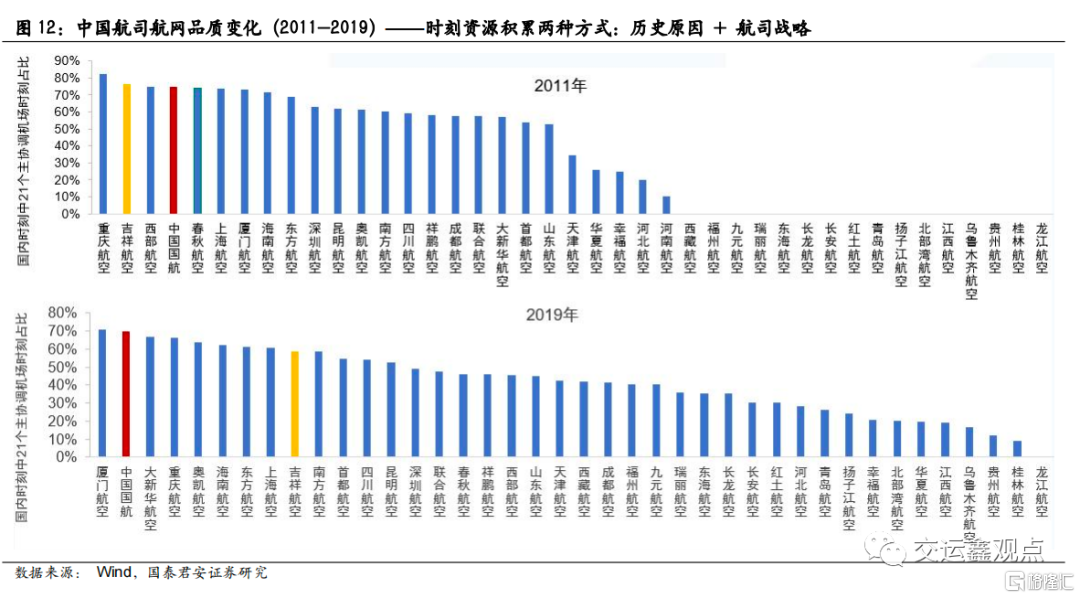

航空仍是資本市場偏見最大的行業,長期超預期巨大,當下投資價值仍凸顯。航空大邏輯,並非僅是疫後供需錯配盈利大年,而是盈利中樞上升的“航空超級週期”長邏輯。需求端,疫情未改變長期增長動能與需求結構。供給端,中國航空業擁有長期存在的空域時刻瓶頸。“十二五”空域時刻瓶頸凸顯。“十三五”局方系列政策嚴控供給,並票價市場化。“十四五”航司理性規劃運力降速,且票價市場化充分,票價將迎中樞上升,推動中國航空業進入盈利中樞上升的超級週期。

投資策略:把握市場預期低點,佈局航空超級週期

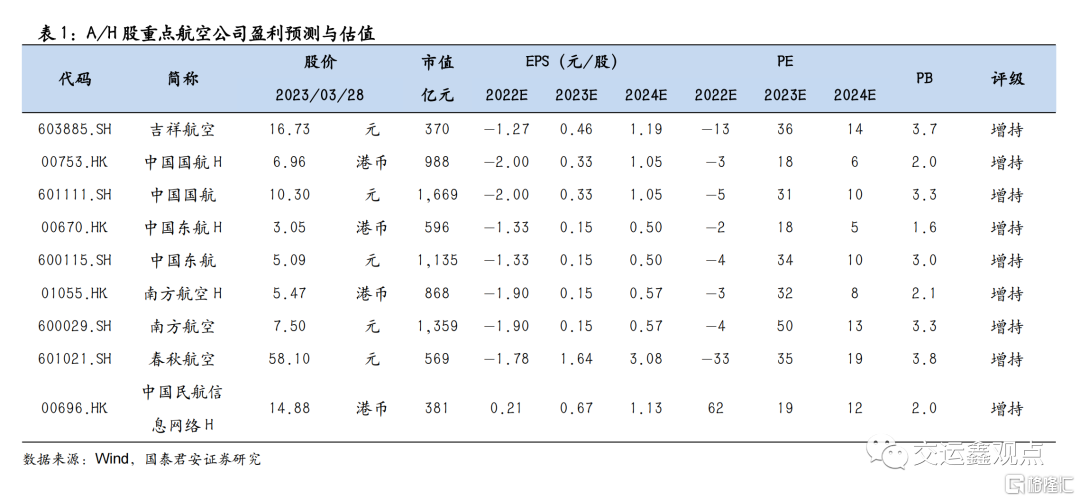

基本面而言,航空市場春節後加速復甦,淡季表現穩健,後續旺季趨勢向好。而資本市場預期逐步回落低位。一方面,自上而下擔憂居民消費。另一方面,擔憂疫後盈利大年短邏輯下估值缺乏空間。我們建議積極把握市場預期低點,佈局航空超級週期。航司盈利中樞上升確定,高景氣的持續性將超市場預期。旺季表現可期,有望催化市場預期走向樂觀。維持中國國航、吉祥航空、南方航空、中國東航、春秋航空、中國民航信息網絡“增持”評級。受益標的北京首都機場股份。

風險提示:疫情、政策、經濟下行、油價匯率、安全事故、增發攤薄。

注:本文來自國泰君安2023年03月29發佈的《航空行業更新報吿:淡季穩健旺季向好,預期低點逆向佈局》

報吿分析師:嶽鑫,資格證書編號S0880514030006

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.