外資高調唱多中國股票資產。

近期,全球最大的資管集團——貝萊德旗下智庫首次將中國股票評級調升至“超配”,其表示短期內看到中國復甦帶來的機會。另一方面,則把美歐英日四地股票評級調至“減配”,認為其當前發達市場的盈利預期和估值沒有充分反映出衰退風險。

高盛則認為,中國股市的主題將逐漸從“重新開放”轉向“經濟復甦”,潛在漲幅的驅動力可能會從估值倍數擴張轉向盈利增長,預計2023年年底MSCI中國指數將上漲24%。

查裏芒格近日也在Daily Journal年度股東大會表達對於中國市場的看好:“投資中國可以讓你用便宜的價格買到一些更好的公司。”

當然,外資並沒有説一套做一套,而是用真金白銀表達了其鮮明的態度。今年以來,北向資金流入A股超過1600億元,遠超2022年全年的900億元,創下同期流入新記錄。算上去年最後兩個月,短短不足4個月,北向資金瘋狂流入超過2600億元。

外資唱多又做多,釋放了諸多投資佈局的信號。

01

加倉動向

外資的2600億,都搶購了那些資產?

排名第一的是白酒。加倉額度412億元,佔總流入額的16%。其中,貴州茅台184億元,五糧液142億元,山西汾酒35億元,洋河18.8億元,瀘州老窖13.8億元。

排名第二的是銀行。加倉額度為269億,佔比10%。其中,招商銀行 122億元、平安銀行42億元、農業銀行18.4億元,工商銀行17.3億元。

排名第三的是動力電池。加倉額度為225億元。其中,寧德時代219億元,比亞迪27億元。但減持億緯鋰能11.9億元,欣旺達7億元,國軒高科2.6億元。

排名第四的是保險。加倉額度為222億元。其中,中國平安184.5億元,中國太保33.8億元,中國人壽4億元。

排名第五的是家電。加倉額度為167億元。其中,美的集團67億元,格力電器57億元,三花智控以及海爾智家均為27億元。

除此之外,外資加倉行業排名靠前的還有醫藥生物、商貿零售、建築材料、有色金屬、傳媒和機械設備。

我們從以上加倉的行業可以很明顯地察覺外資的佈局大體思路:消費與地產產業鏈。這背後對應的大邏輯就是經濟復甦搞內需。

中國經濟引擎有三駕馬車——消費、投資、進出口。其中,出口在過去3年承擔了拉動經濟增長引擎的作用,持續超預期,3年增速同比高達13.4%。而今年不一樣,歐美外圍經濟體在今年下半年仍有較大概率陷入衰退,外貿這家馬車不拖累經濟增長就算很好的了。

今年搞經濟,重點明顯在內需上。消費是內循環的大頭,房地產經歷了去年的“至暗時刻”之後也有望築底修復。但政策對於後者的思路是託而不舉,並不會重回所謂夜壺的老路。

高層在《當前經濟工作的幾個重大問題》文章中也提到:一是把恢復和擴大消費擺在優先位置;二是通過政府投資和政策激勵有效帶動全社會投資;要繼續發揮出口對經濟的支撐作用。從消費、投資、出口的行文順序,我們也能感知今年政策的重要發力點在什麼地方。

來源:官方新聞截圖

這是內外資大力追捧白酒很重要的主線邏輯。

02

價值VS成長

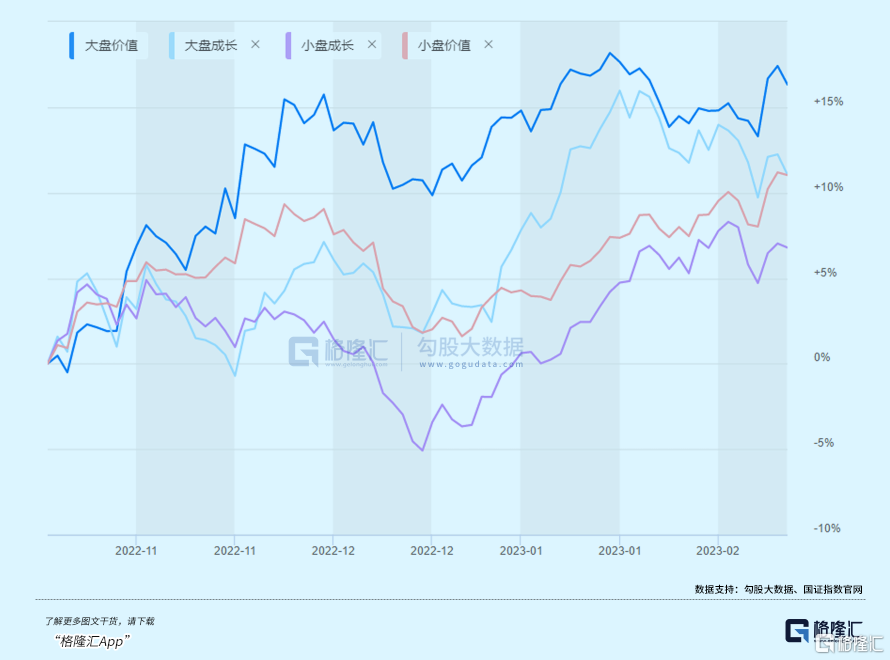

外資的2600億,主要配置在了以上證50為首的價值藍籌上了。而過去近4個月,市場主線風格也就在這條線上——期間,大盤價值上漲16.3%,大盤成長上漲11.05%,小盤價值上漲11.03%,小盤成長上漲6.79%。

如果更加初略來看,上證50累計上漲20.4%,創業板指上漲8.3%。成長股代表的比亞迪、寧德時代、隆基股份期間分別上漲9%、10.5%、-4.6%。價值代表的貴州茅台、五糧液、招商銀行分別上漲36%、53%、43%。

價值藍籌的市場風格已經延續了近4個月。今年會持續走這種風格,還是會切換到科技成長上面呢?

2014-2015年,A股走出全面性牛市,包括成長價值均表現亢奮。2015-2016年,A股陷入深度熊市。2016-2018年初,A股大盤不温不火,但上證50為首的價值股迎來結構性牛市行情。2018年,在去槓桿大背景下,A股從年初跌到年尾,每一種風格均泥沙俱下。2019-2021年初,大盤指數大幅反彈,成長與價值均表現良好,尤其是2020年下半年至2021年初,價值之瘋狂,大家都有所見。2021年初至2022年7月,大多成長股繼續表現優異,而價值股集體陷入深深的熊市之中。

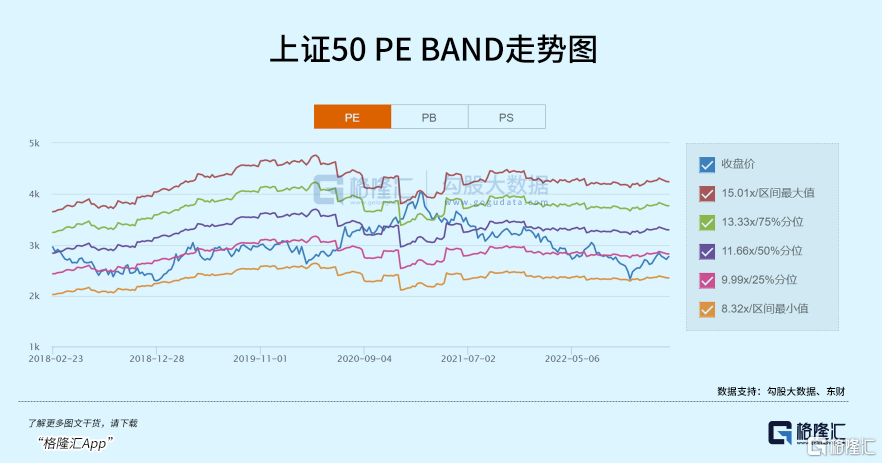

從2021年2月18日到去年11月,上證50指數從4110點一度回撤至2288點,跌幅高達43%,遠遠高於其他主流指數。現在,上證50估值為9.8倍,位於最近5年25%分位點以下,位於最近10年25%與50%分位點之間。

由於成長股(新能源車、光伏、風電、儲能等)經歷從2019年-2022年7月的大幅暴漲之後,回撤時間相較於價值藍籌不足,回撤深度亦不算太夠,估值整體還處於較高水平以上。另外,財務表現上,行業滲透率大幅上行,競爭格局變差,業績增長也將放緩。

從資產定價最底層的邏輯看。在去年11月之前,中國經濟算是在“衰退期”。在這個過程中,價值股現金流相對偏早期,受到疫情管控蠶食得相對厲害一些,加之沒有性感故事可講,上證50早早跌穿了去年4月份的低點,而創業板指相對堅挺,再未跌穿過。

隨着疫情放開以及房地產超大規模的救援後,中國經濟步入築底復甦階段。且越復甦從預期轉向現實,從態勢由弱到強的過程中,上證50為首的價值股的表現可能會更好一些——業績隨着經濟復甦而復甦,且有確定性,其次是現金流偏早期,對利率不會那麼敏感。而成長股現金流偏後期,隨着復甦節奏走出來(通脹壓力可能會有顯現),會受到貨幣逐步邊際收緊的更大影響了。

如果以上推斷沒有問題的話,市場今年主線風格仍然會持續在價值藍籌上。而該風格之下,白酒、銀行、保險、地產產業鏈的龍頭們可能還會有一些機會。尤其是白酒,商業模式極佳,且板塊市值接近5萬億美元,為申萬二級子行業第2名,可以承載主力資金的大規模配置。

03

尾聲

外資大規模加倉中國股票資產,主線邏輯是交易經濟復甦。而經濟復甦有弱有強。如果復甦斜率太低,那麼全年也不會太好的行情表現,反之,則會有較好表現。這需要投資者持續跟蹤相關數據,來驗證,來及時做出相應的倉位調整。

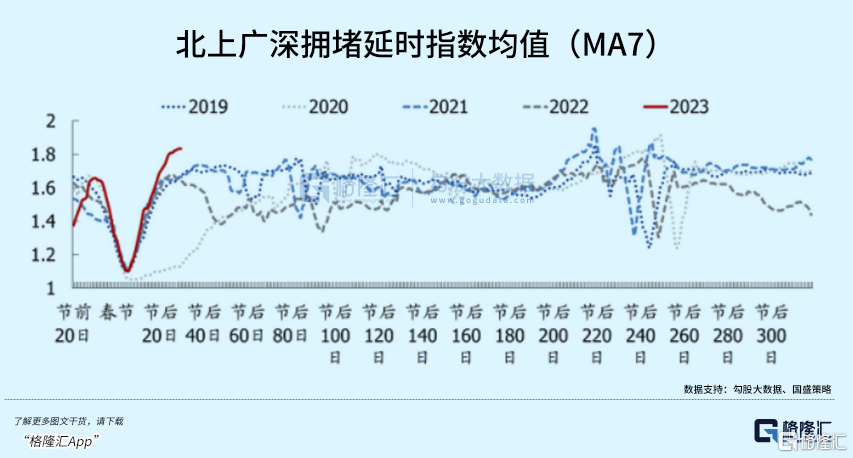

從1月份天量的信貸數據以及更為高頻的出行交通等數據也可以證實市場主流的交易邏輯。

據國盛,截止2月20日,北上廣深地鐵客運量7日平均已經到達3690.87萬次,超過2019年同期的3557.9萬次。另外,從擁堵延時指數看,一線城市均值也已遠超2019年以來同期水平。

復甦主線邏輯不變,那麼配置價值藍籌的股票大概率會有較好表現,儘管現在的賠率已經沒有那麼誘人了。

當然,A股除了交易國內邏輯,還會交易外圍宏觀風險帶來的衝擊。

第一,俄烏戰爭是否會大規模升級。如果接下來俄烏春季大決戰、或北約直接參戰、或西方更大力度制裁俄羅斯、或動用戰略核武器等等,對全球風險資產均是重大利空。

第二,中美關係是否會持續緊張。

第三,美國通脹以及經濟衰退的問題。美國是全球第一大經濟體,如果因為通脹粘性高持續保持高利率而出現嚴重衰退,會對全球經濟復甦,包括中國,產生不小影響。在這種背景下,美股會起不來,也會對全球股市的風險偏好有所壓制。

除此之外,日本是否繼續加息、新冠疫情是否會二次大規模感染等等,都需要密切跟蹤與關注。

目前看,以上宏觀風險點,暫無大礙。A股市場也將繼續交易復甦故事,行情也會震盪向上走。板塊上,不可忽視白酒的配置機會。(全文完)

More Content