本文來自格隆匯專欄:中金研究 作者: 劉剛 李赫民等

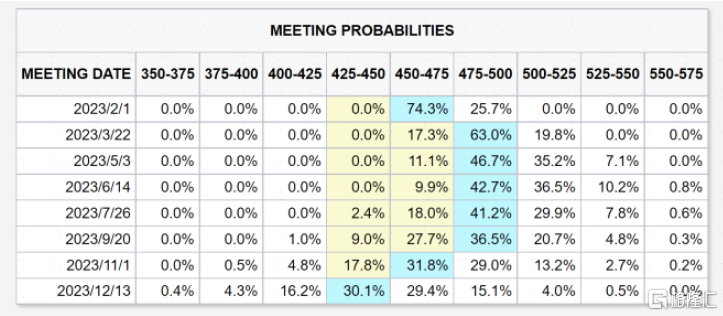

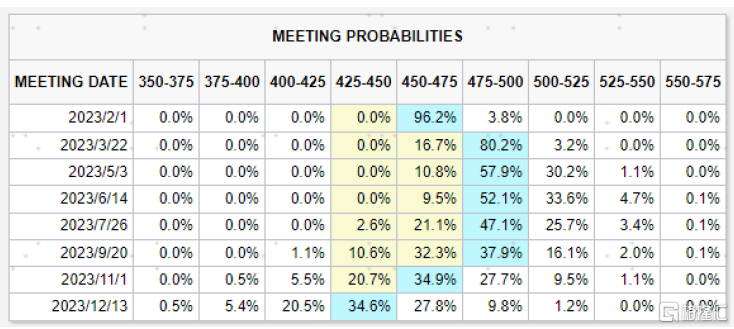

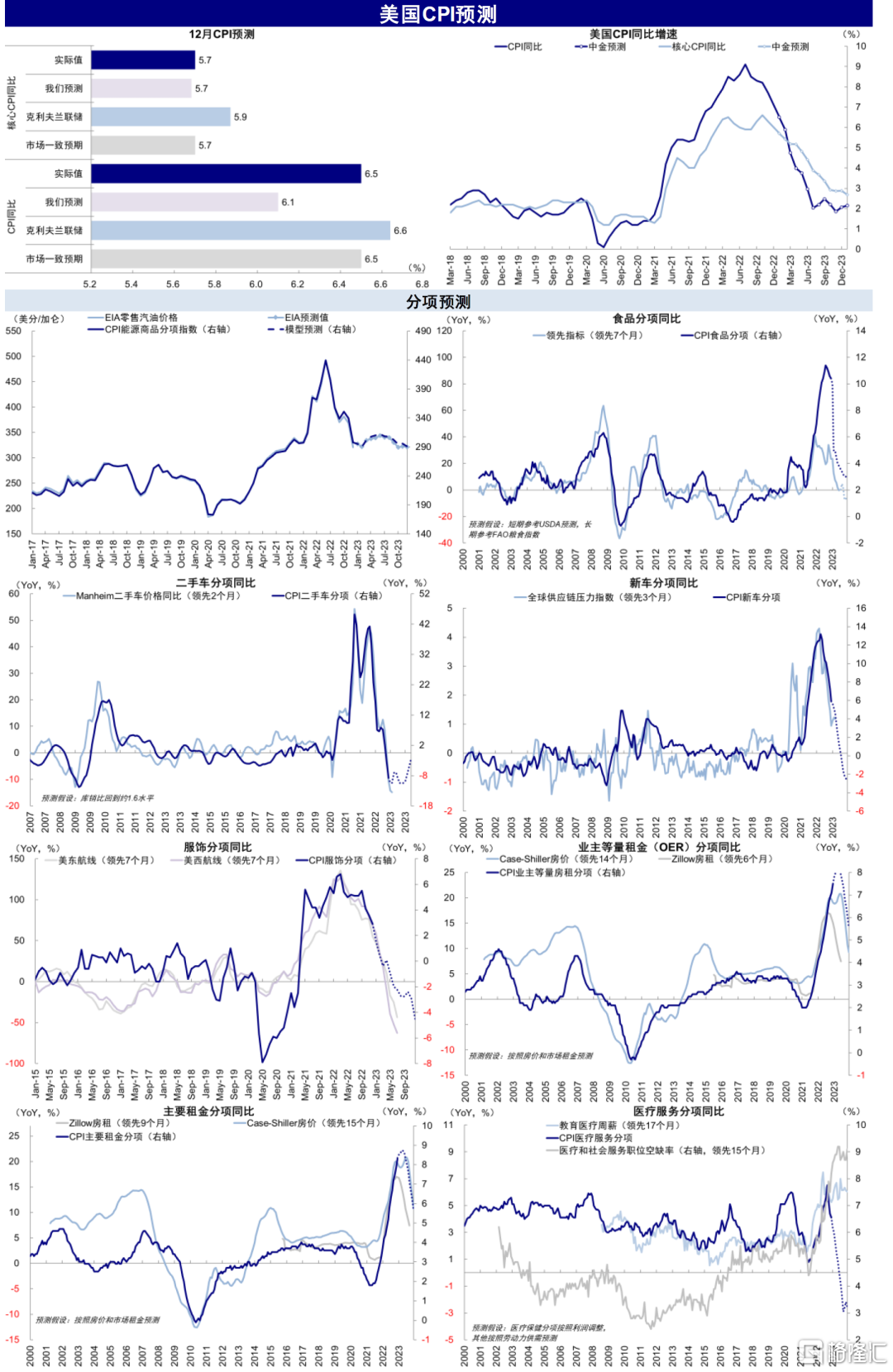

週四公佈的美國12月CPI繼續下行,同比連續6個月降至6.5%,核心同比連續第3個月降至5.7%。更重要的是,環比-0.1%為2020年疫情以來首個環比負增長。受此影響,美股美債和美元均反應積極,2月加息25bp的概率升至96.2%,3月加息終點到4.75~5%的概率也超過80%。由於這是2月FOMC會議(2月2日)最後一個通脹數據,因此對於後續加息路徑和資產預期的錨定尤為重要。我們針對此次數據和資產含義點評如下。

一、12月CPI:繼續回落,環比轉負;符合市場預期,核心CPI與我們模型測算一致

美國12月整體與核心CPI數據繼續回落,進一步確認通脹拐點,同環比均符合市場一致預期,其中核心CPI與我們模型預測的水平一致。

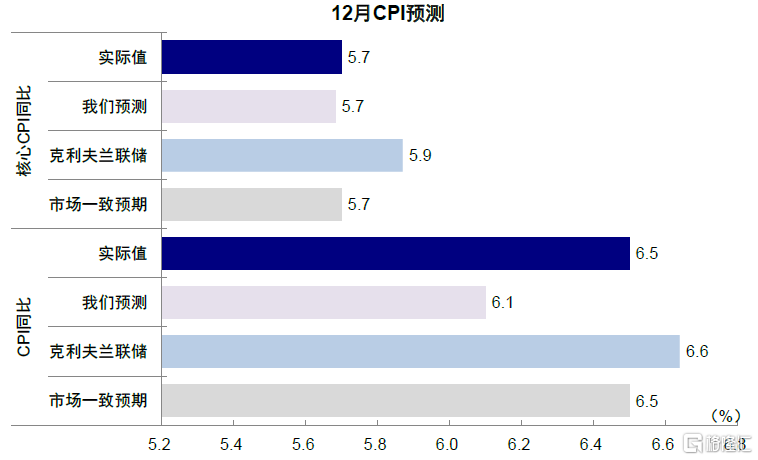

整體看,12月CPI同比6.5%(與市場預期相符,高於我們預期的6.1%,低於克利夫蘭聯儲Nowcasting預測6.6%;前值7.1%),環比-0.1%(符合市場預期,低於克利夫蘭0.1%;前值0.1%)。核心CPI同比5.7%(與我們測算及市場一致預期相符,低於克利夫蘭5.9%;前值6.0%),核心環比0.3%(我們測算及市場一致預期相符,低於克利夫蘭0.5%;前值0.2%)。值得注意的是,此次數據為整體和核心通脹連續第6和第3個月回落,環比更是2020年疫情以來首度轉負。

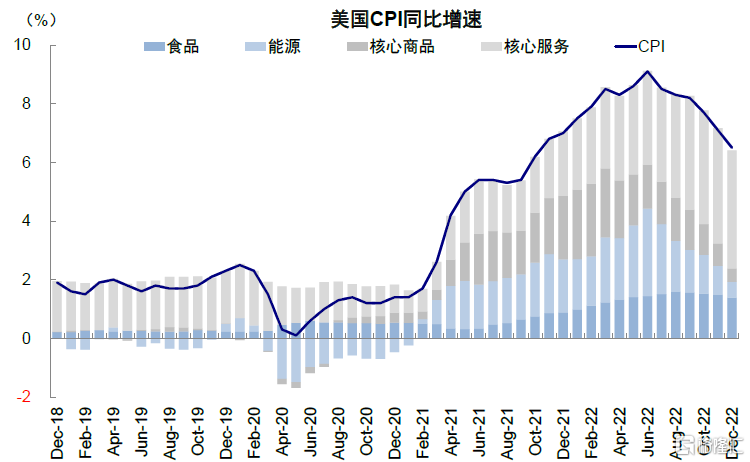

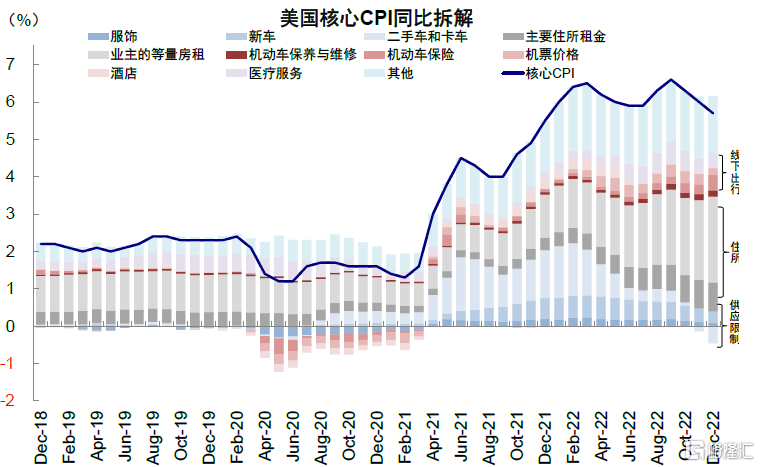

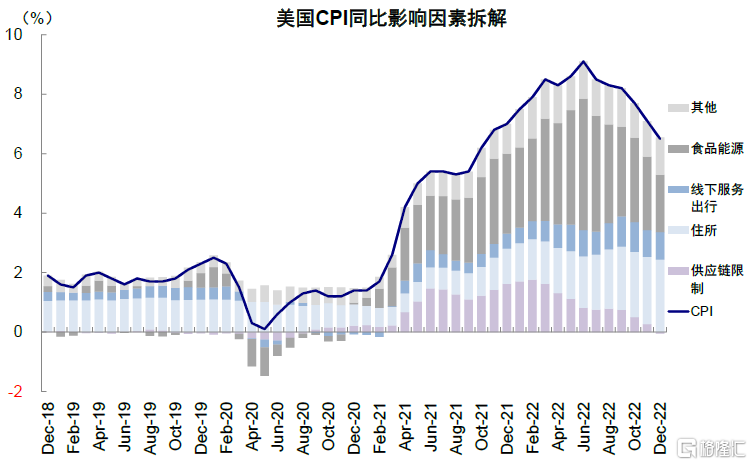

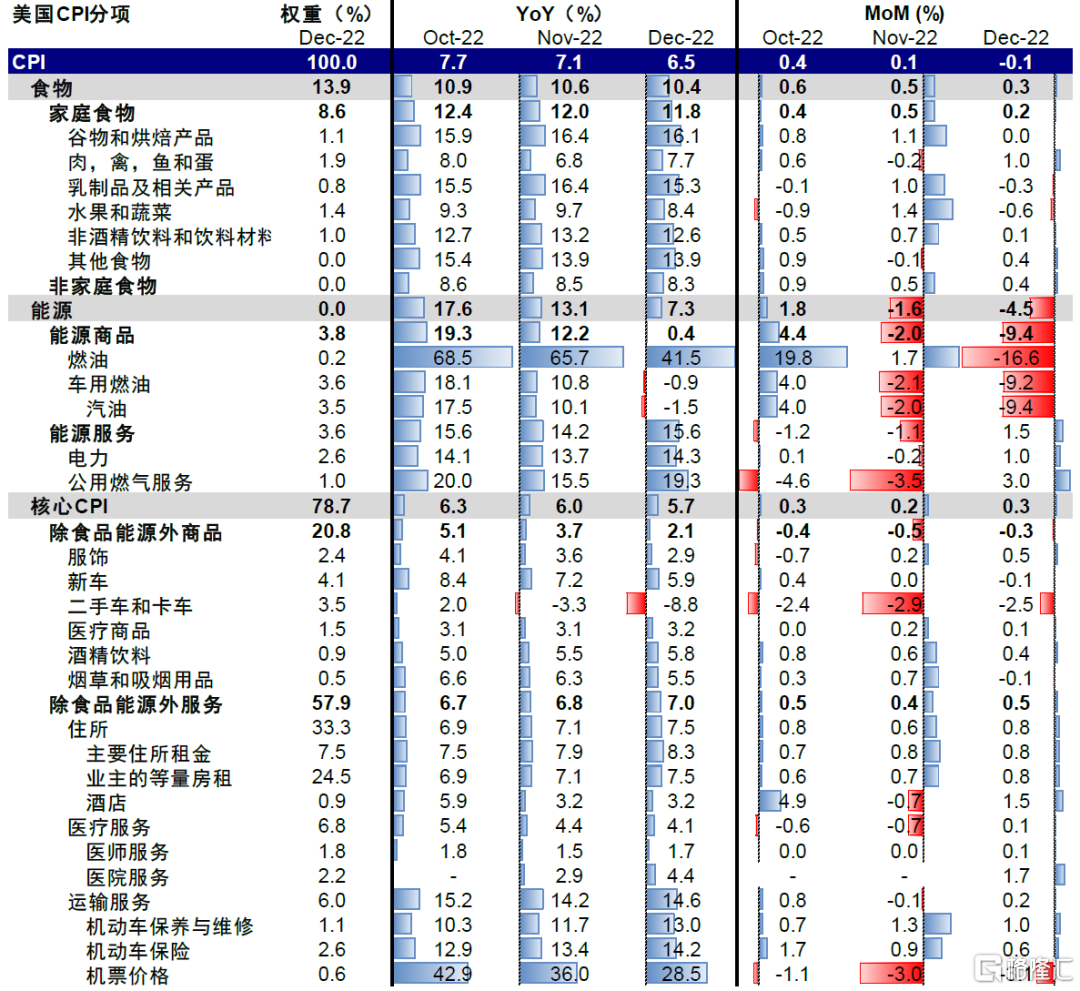

分項看,12月CPI回落主要受能源和耐用消費品價格繼續下行的影響,房租和服務型價格仍有韌性。從大項看,供應鏈限制相關分項同比貢獻已經轉負(貢獻6.5%同比增速中的-0.1ppt),住所和線下服務出行仍分別貢獻2.4ppt和0.9ppt。從細項看,1)能源價格繼續回落。汽油零售價下行使得12月能源商品環比大幅回落9.4%,但能源服務中電價環比微升1%,整體能源分項環比降4.5%,同比從雙位數增長降至7.3%。2)供應鏈和庫存影響的耐用消費品價格也繼續下行。二手車同比負貢獻擴大(同比-8.8%,前值-3.3%),服飾、新車等同比增速繼續回落;全球供應鏈壓力指數12月進一步緩解至1.2(最高點4.3);3)房租環比仍有韌性。主要住所租金和業主等量房租(OER)環比均為0.8%,較上月均有抬升;4)其他服務消費價格也尚未明顯下行。酒店環比1.5%,醫療服務中的醫院服務環比仍有1.7%。

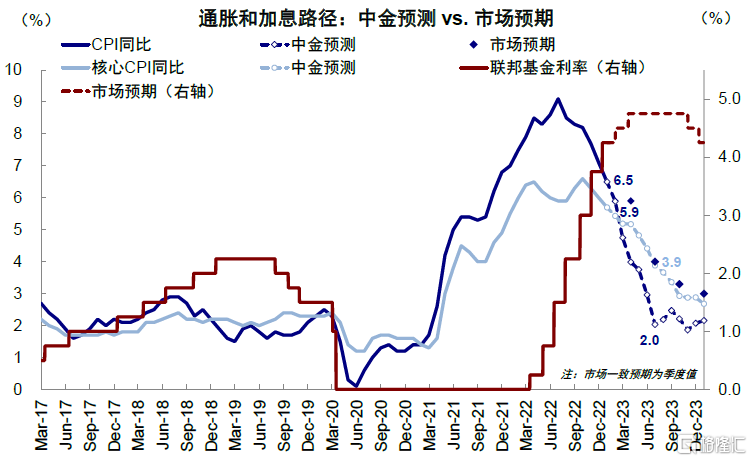

往前看,根據我們的模型測算,我們預計1月通脹同比有望降至6%以下,一季度末整體和核心CPI分別降至4%與5%;二季度末可能進一步降至3%與4%左右,比市場預期更為樂觀。其中,能源和部分核心商品如二手車、服飾等同比將以負貢獻為主導;而考慮到房地產市場下行週期和房價疲軟,CPI中大權重項房租回落也只是時間問題;工資就業等相關的服務型價格(醫療保健、酒店等)是通脹回落最後的“堡壘”,但下半年衰退壓力增大也將助力通脹的進一步降温。

二、資產含義:進一步確認通脹拐點和加息放緩路徑;一季度積極窗口仍在,二季度通脹降到何處是主要變數

該數據的意義在於進一步確認通脹拐點和加息放緩的路徑。2022年11月以來全球資產趨勢逆轉的主要動力,除了中國增長修復外,便是美國通脹回落拐點的確認。在CPI同比增速連續6個月下行、核心通脹連續3個月下行後,通脹下行方向已經是共識(Bloomberg一致預期4Q23美國CPI同比為3%)。通脹拐點也進一步確認了美聯儲加息放緩甚至結束加息的預期,數據公佈後2月加息25bp的概率升至96.2%,3月加息終點到4.75~5%的概率也超過80%。不過,加息終點與此前部分美聯儲官員暗示的5%以上存在分歧,需要2月FOMC會議進一步確認。

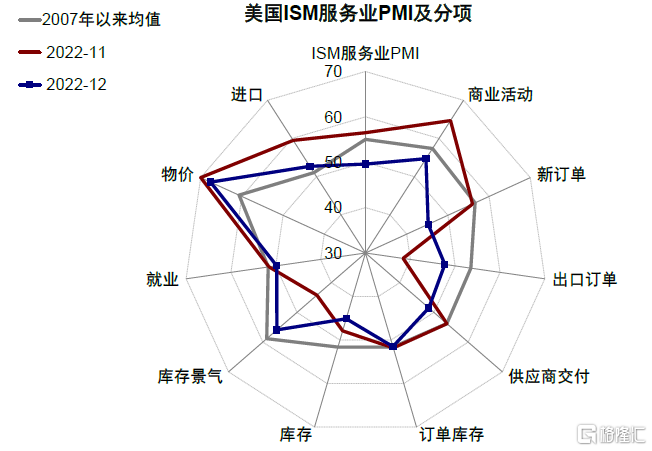

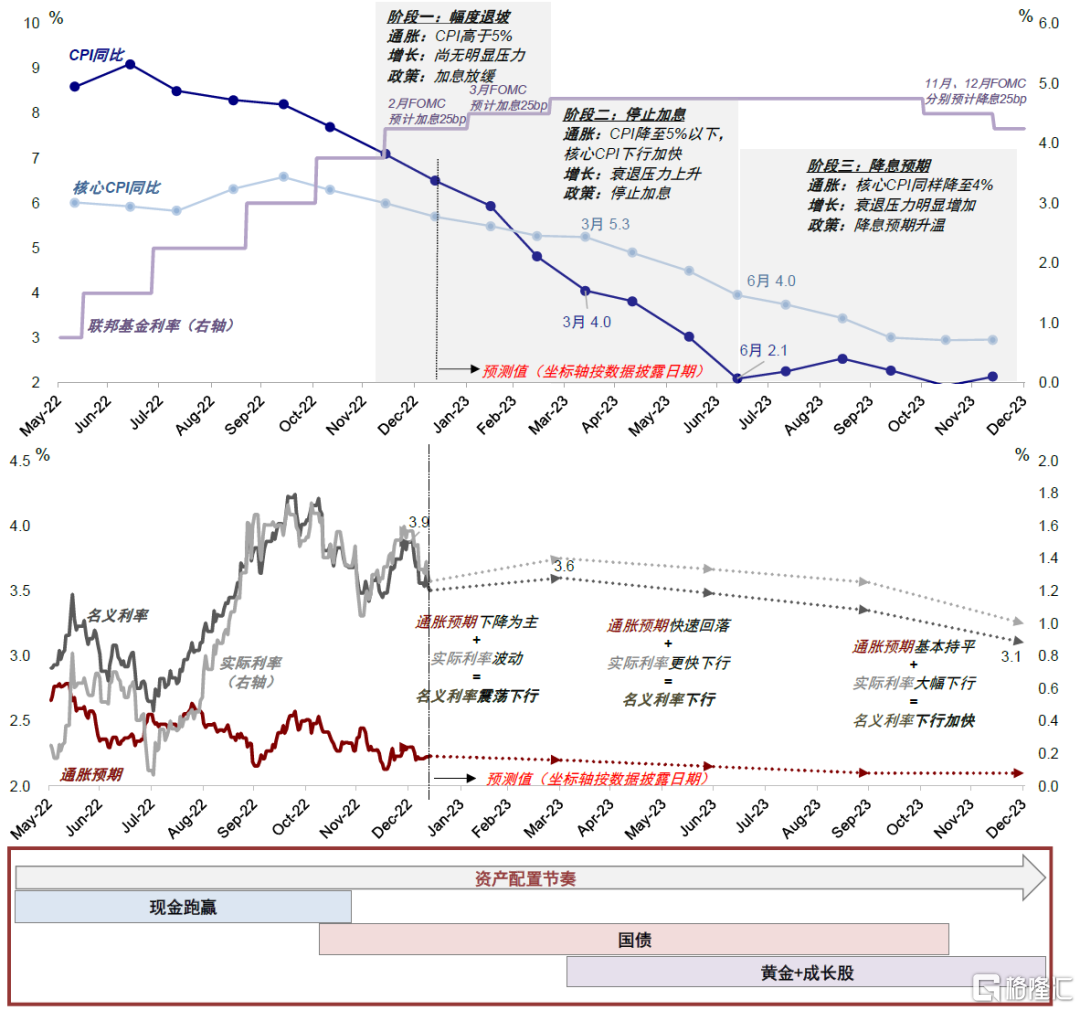

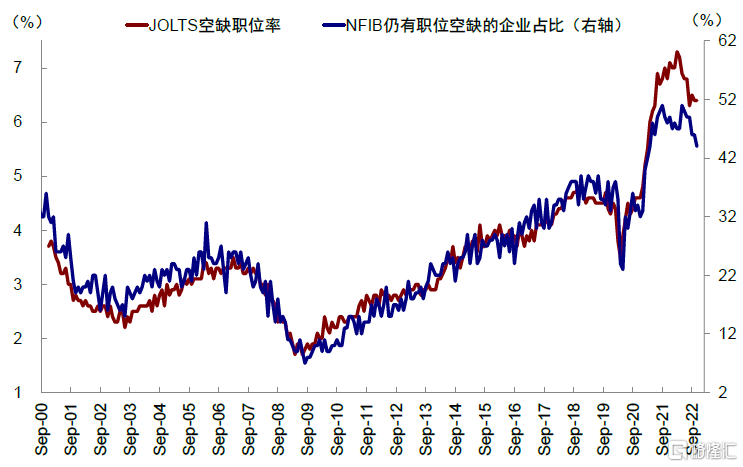

對市場而言,一季度積極窗口仍在,市場處於增長壓力沒那麼大但通脹快速下行的窗口期。通脹下行(尤其是前半段)基本沒有太大懸念,因此加息節奏進一步放緩並停止也是大概率事件;消費的韌性使得增長還未到衰退地步。1)2月FOMC會議前的通脹和就業數據均已披露,未來較為重要的數據還有1月PMI、四季度GDP及1月職位空缺數據。在服務業PMI已經落入收縮區間(12月ISM美國服務業PMI 49.6,2022年4月以來首次進入收縮區間;Markit服務業PMI持續6月處於收縮區間),且根據NFIB(全美獨立企業聯盟)的小企業調查數據,仍有空缺職位企業的比例已經快速下行。因此,我們預計需求進一步回落和服務業職位空缺減少是大概率事件,這也意味着超預期加息的壓力可能較小。2)3月FOMC會議前有1月和2月兩次CPI數據,我們測算在高基數、能源、供應鏈和需求緩解的共同影響下通脹可能繼續以較快速度下行。因此,美債利率整體下行、美元雖然搶跑但偏弱、黃金有支撐,港股修復估值的“第二台階”,美股有支撐但盈利壓力使其落後。

方向已定,節奏和水平更關鍵;二季度的變數來自於衰退壓力和通脹回落程度,市場欲揚先抑。在目前通脹拐點回落已經成為共識的情況下,回落的節奏和最終能到什麼水平就更為關鍵,直接決定了待美國增長壓力變大後,貨幣政策能夠多快的轉向寬鬆提供支撐。我們預計這一變數在二季度逐步增加,主要是考慮到:一方面,美國衰退壓力在二季度將逐步加大,進而增加市場分子端壓力,大概率引發市場波動和美元走強,類似於2019年5~7月。另一方面,通脹回落的速度和水平如果不夠快的話(目前通脹最後的“堡壘”主要是與就業市場相關的服務型價格),難以迅速的倒逼出寬鬆預期以對沖盈利的壓力(我們測算美股和黃金已經分別隱含未來1年淨降息68和96bp,美債隱含加息47bp。),進而帶來更大的不確定性,也是二季度市場可能波動的主要來源。

我們測算的通脹路徑比市場更為樂觀,我們預計1月通脹有望降至6%以下,二季度末CPI和核心CPI同比增速將分別降至3%與4%。因此,雖然我們預計美股在衰退壓力下難免會出現波動和回調,但與較為悲觀觀點不同的是,我們認為回調幅度可能沒那麼大、同時下半年在分母和成長推動下能夠再度修復,即欲揚先抑。

圖表1:12月CPI數據進一步回落,同比連續6個月下行至6.5%

資料來源:Haver,中金公司研究部

圖表2:核心CPI同比連續5個月回落至5.7%

資料來源:Haver,中金公司研究部

圖表3:CPI數據披露前CME期貨隱含的加息預期

資料來源:CME,中金公司研究部

圖表4:CPI數據披露後,2月加息25bp的概率升至96.2%,3月加息終點到4.75~5%的概率也超過80%

資料來源:CME,中金公司研究部

圖表5:美國12月整體與核心CPI數據繼續回落,同環比均符合市場一致預期,其中核心CPI與我們預期基本一致

資料來源:Haver,中金公司研究部

圖表6:供應鏈限制相關分項同比貢獻已經轉負,但住所和線下服務出行仍分別貢獻2.4ppt和0.9ppt

資料來源:Haver,中金公司研究部

圖表7:12月CPI回落主要受到能源、商品消費繼續下行的影響,房租和服務消費仍顯示一定韌性

資料來源:Haver,中金公司研究部

圖表8:我們測算一季度末整體和核心CPI同比分別回到4%與5%;二季度末可能進一步下行至3%與4%左右

資料來源:Haver,中金公司研究部

圖表9:12月ISM美國服務業PMI 49.6,2022年4月以來首次進入收縮區間

資料來源:Wind,中金公司研究部

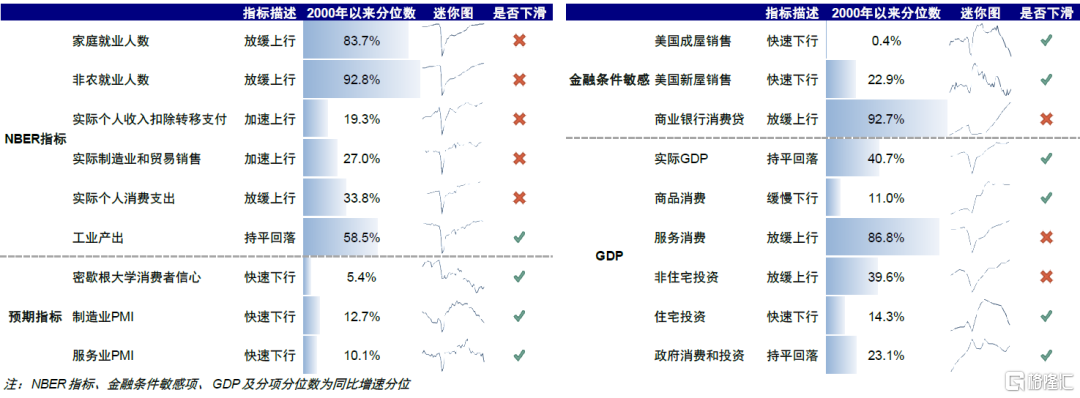

圖表10:分項預測模型的部分指標

資料來源:Haver,Bloomberg,中金公司研究部。注:圖示僅為部分參考指標

圖表11:美聯儲貨幣政策三步走中加息降速和停止加息也基本計入預期,決定2023年市場(尤其是一季度後)更為關鍵的是通脹最終回落的點位和第三步降息何時來臨

資料來源:Haver,Bloomberg,中金公司研究部

圖表12:根據NFIB(全美獨立企業聯盟)的小企業調查數據,仍有空缺職位企業的比例已經快速下行

資料來源:Haver,中金公司研究部

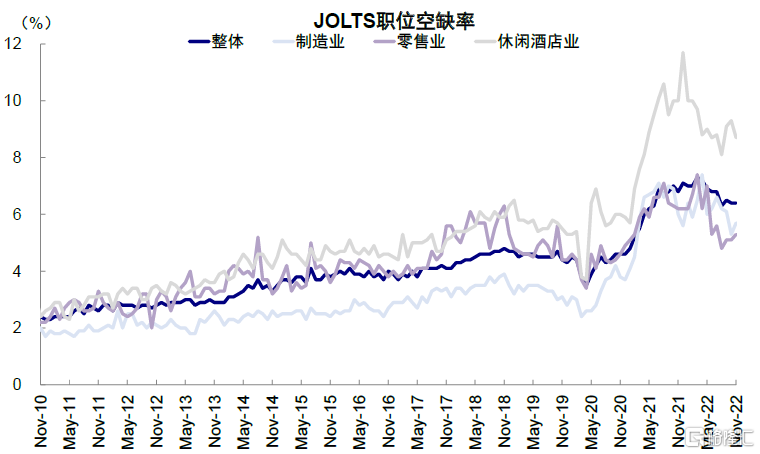

圖表13:當前就業市場壓力更多在休閒酒店等服務業中

資料來源:Haver,中金公司研究部

圖表14:預期指標和金融條件敏感項已經受到高融資成本壓制,其餘如就業和服務消費等壓力將逐漸加大

資料來源:Bloomberg,FactSet,中金公司研究部

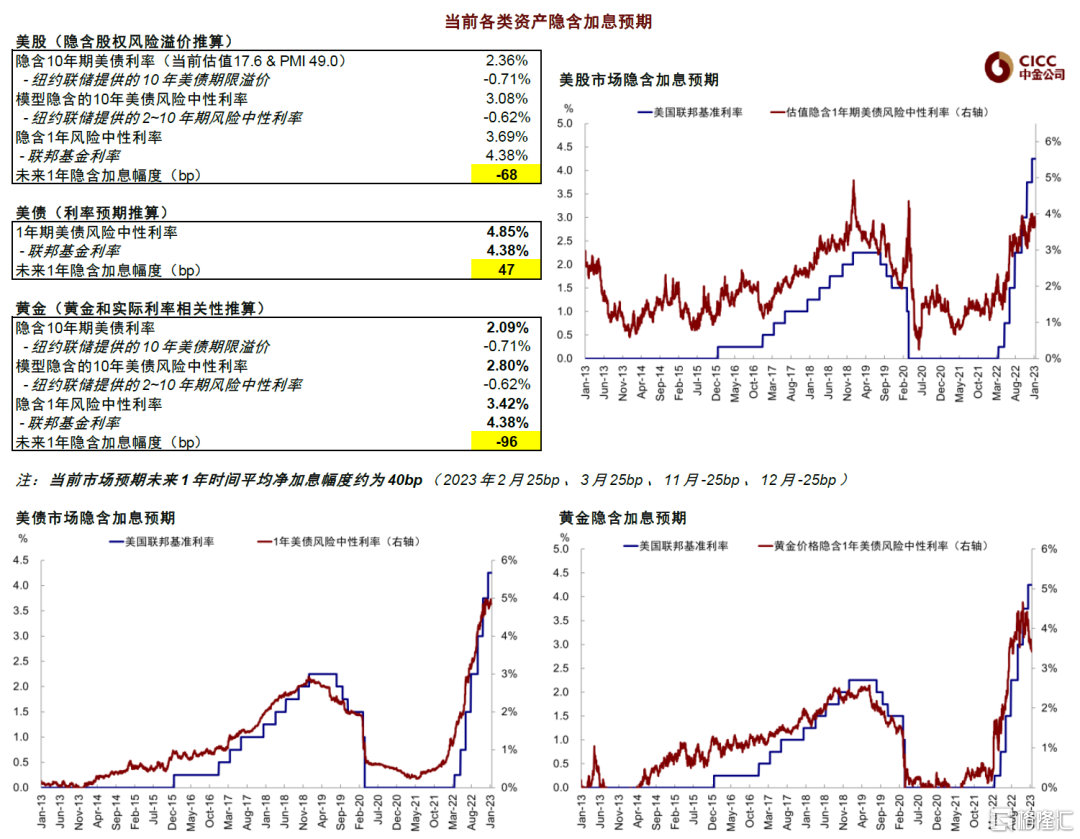

圖表15:我們測算美股和黃金已經分別隱含未來1年淨降息68和96bp,美債隱含加息47bp

資料來源:Bloomberg,中金公司研究部

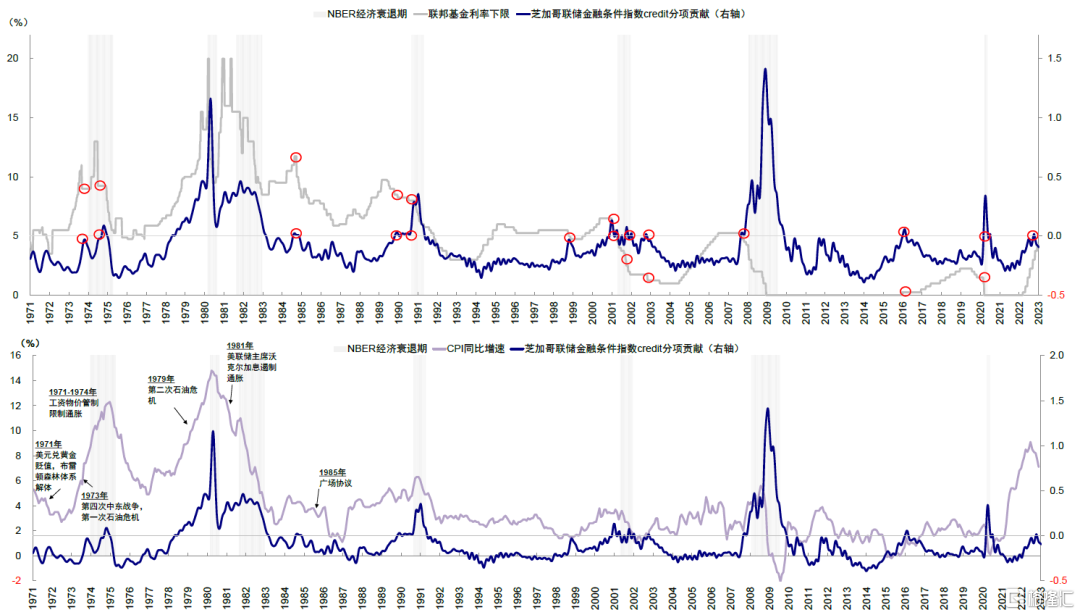

圖表16:處於限制區間的基準利率通過金融條件壓制需求的效果顯現,輕度衰退將化解服務型價格等餘下的通脹粘性,從而導致美聯儲降息預期升温

資料來源:Bloomberg,Haver,芝加哥聯儲,中金公司研究部

More Content