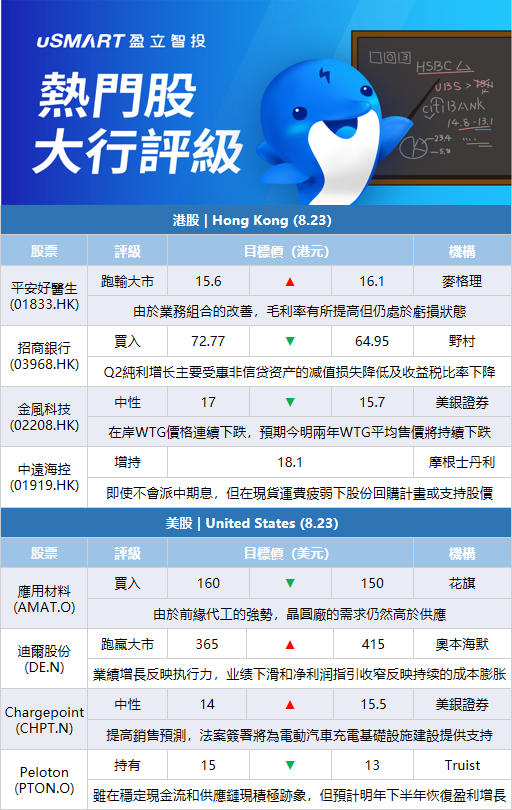

麥格理:上調平安好醫生(01833.HK)目標價至16.1港元 評級跑輸大市麥格理髮表報告,平安好醫生上半年業績表現和對未來指引基本符合預期,在目前重組如期進行下,預計下半年收入增長11%。報告指,由於業務組合的改善,毛利率有所提高,但仍處於虧損狀態。管理型醫療業務模式推出的時間相對較短,企業客戶增長和留客情況仍需時觀察。麥格理對該股今明財年經調整淨虧損預測分別降低2%和1%,以反映成本結構改善;以預測明年企業價值對銷售比1.5倍爲估值基礎,將目標價由15.6港元升至16.1港元,由於能見度有限,重申跑輸大市評級。

野村:下調招商銀行(03968.HK)目標價至64.95港元 評級買入野村發表報告指,招商銀行今年第二季純利按年增長16%至310億元人民幣,較該行預期高3%,主要是受惠於非信貸資產的減值損失降低,及收益稅比率下降。至於撥備前利潤則按年增長4%至580億元人民幣,較該行預期低5%,主因淨息差及淨費用收入增長疲弱。野村下調招行股份目標價,由72.77港元降至64.95港元,評級維持買入,並調低其今年至2024年盈利預測3.6%至4.1%,反映借貸比率下降令淨息差受壓。

野村:下調郵儲銀行(01658.HK)目標價至7.64港元 評級買入野村發表研究報告,下調郵儲銀行目標價,由7.81港元降至7.64港元,評級維持買入。該行下調郵儲行今年純利預測6%,主要因爲削減淨息差預測4點子至2.26釐,但被費用收入增長預測上調所部分抵銷。該行預期郵儲行今年盈利增長13.3%,低於早前預測的15.7%。

美銀證券:重申小米集團(01810.HK)跑輸大市評級 目標價9.1港元美銀證券發表報告指,小米次季業績遜預期,智能手機業務受壓,並面臨營運成本負擔,目標價維持9.1港元。美銀證券指,小米第二季實際營業溢利低過該行預期22%,銷售額與預期一致,但由於受到智能手機利潤率疲軟的拖累,毛利率爲16.8%,比該行和市場預期分別略低0.2和0.1個百分點。該行對小米2022年至2024年的經調整純利預測下調3%至9%,重申對小米跑輸大市評級,因爲智能手機業務風險未消退,並對公司明年保持保守看法,因爲營運效率可能受到電動車和新業務快速增長的研發拖累,收入增長仍不確定。

美銀證券:下調金風科技(02208.HK)目標價至15.7港元 評級中性美銀證券發表研究報告指,金風科技上半年每股經常性盈利按年下跌25%,主要受到在岸及離岸風力發電機組(WTG)業務平均售價下跌28%及37%所拖累,跌幅遠高於該行預期,同時WTG業務毛利率亦按年下跌7個百分點。因此,該行將2022至2024年每股盈利預測下調17%、8.5%及3.8%,較市場預期低約6.3%、9%及19%,估計金風科技今明兩年企業價值倍數將爲10.8及10.2,相應亦將目標價從17港元下調至15.7港元,重申中性評級。美銀指出,在岸WTG價格已連續6個季度錄得下跌,預期今明兩年WTG平均售價將持續下跌,至2024年或下跌48%,業務毛利率則預期跌4.6個百分點。

匯豐研究:下調郵儲銀行(01658.HK)目標價至6.3港元 評級買入匯豐研究發表研究報告指,郵儲銀行中期業績穩健,手續費收入強勁增長,資產質素表現出韌性,上半年每股盈利達到該行全年預測的54%。但期內淨息差明顯下降,成本收入比率上升,資本充足率仍低於同業。匯豐研究認爲,目前對資產負債表看法爲中性,將中期業績視爲中度利好因素,指出雖然宏觀環境艱難,郵儲行資產質素保持良好,但同時在更廣泛的低利率環境對其淨息差造成的影響或較同行更大,將今年盈利預測上調1.3%,並將2023至2024年預測下調6.9%及7.3%,主要是反映較低的淨息差水平,部分被較高的費用收入增長所抵消,維持買入評級,目標價由6.95港元下調至6.3港元。

瑞銀:下調平安好醫生(01833.HK)目標價至23港元 評級中性瑞銀髮表報告,下調平安好醫生2022至2024年收入預測17%至19%,以反映更積極的戰略轉變和上半年疫情影響。至於純利預測基本不變,因爲預期戰略轉變應能推動毛利率上升並節省營銷支出。瑞銀指,對平安好醫生的企業客戶數量增加、變現能力和用戶參與度的提高感到鼓舞,但注意到業務擴張和收入增長之間的時間差,因爲企業需時觀察綜合健康管理服務對員工和客戶的好處。就明年市銷率估值而言,該股估值目前較醫療保健電子商務同行呈折讓,瑞銀認爲是反映市場對其戰略轉變的擔憂。另瑞銀預計其下半年收入增長將保持低迷,維持中性評級,目標價由28港元降至23港元。

美銀證券:將郵儲銀行(01658.HK)目標價下調至7港元 評級買入美銀證券發表報告指,郵儲銀行今年上半年純利增長強勁,按年升14.9%至471億元人民幣,較該行預期略高出0.6%,並較招商銀行純利增幅高出1.4個百分點。至於核心盈利按年上升6.1%,亦優於預期0.8%。報告表示,郵儲銀行毛利持續受壓,其中第二季的淨息差按季收縮11個基點至2.21%,但費用收入表現非常強勁,淨費用收入於上半年按年增長56%,較首季的升40%進一步加快。美銀證券下調郵儲行股份目標價7%,由7.55港元降至7港元,反映在宏觀不明朗下,股本成本預測上調1個百分點,至於股份評級維持買入。

摩根士丹利:予中遠海控(01919.HK)增持評級,目標價18.1港元摩根士丹利發表研究報告指,中遠海控附屬東方海外國際(00316.HK)上半年純利按年倍升,意味年化股本回報率達117%。後者宣派中期連特別息每股共6美元,意味派息比率70%。對中遠海控而言,報告稱,來自東方海外分派將進一步改善中遠海控現金狀況。中遠海控將在8月30日宣佈上半年業績,初步業績展示強勁盈利。即使傳統上中遠海控不會派中期息,但在現貨運費疲弱下,其股份回購計劃或支持股價。該行予中遠海控增持評級,目標價18.1港元。

中金:將TCL電子(01070.HK)目標價上調至6.7港元 評級跑贏行業中金髮表研究報告指,TCL電子上半年收入按年下跌3.6%,純利跌幅達76.1%;撇除期內投資收益,可比口徑業績符合預期。TCL電子上半年電視銷量按年跌9.9%,其中次季跌幅按季收窄9.6個百分點至5.1%,上半年中國銷量更逆市升1.1%。中金預期,面板價格下行有助於提升盈利彈性,長期看好互聯網及創新業務的利潤貢獻提升,同時憧憬旗下業內首款雙目全綵MicroLED全息光波導AR眼鏡近期有望上市。該行維持對TCL電子今明兩年盈利預測不變,並維持跑贏行業評級,由於市場預期面板價格下降、公司利潤有提升空間,以及光伏業務前景向好,料帶動估值上行,將目標價上調46%至6.7港元。

Evercore ISI:將聯合包裹(UPS.N)評級從跑贏大市下調至與大市同步Evercore ISI分析師Jonathan Chappell將聯合包裹(UPS.N)評級從跑贏大市下調至與大市同步,目標價214美元。Chappell在研報中稱,作爲一家“對消費經濟有重大影響的全球企業”,不確定的宏觀背景,特別是與消費者支出有關的背景,爲國內和國際訂單的恢復提供了“進一步的疑問”,並可能對2022年下半年和2023年的盈利估計產生壓力。此外,在聯合包裹股價強於大盤後,該公司與大盤和最接近的運輸同行的相對倍數處於歷史平均水平的高端。

花旗:將應用材料(AMAT.O)目標價從160美元下調至150美元 維持買入評級花旗銀行分析師Atif Malik將應用材料(AMAT.O)的目標價從160美元降至150美元,並保持對該股的買入評級。Malik在研報中稱,該公司對晶圓廠需求的評論好壞參半,晶圓廠需求下降是因爲內存製造商推遲了產能,而後緣晶圓廠因消費疲軟而走軟。然而,分析師表示,由於前緣代工的強勢,晶圓廠的需求仍然高於供應。

奧本海默:將迪爾股份(DE.N)目標價從365美元上調至415美元 維持跑贏大市評級奧本海默公司分析師Kristen Owen在該公司季度業績公佈後將迪爾股份(DE.N)的目標價從365美元上調至415美元,以反映其更新後的預期和適度的倍數恢復。該分析師指出,業績增長表明迪爾在提高產量方面的執行力,而業績下滑和淨利潤指引的收窄反映了持續的成本膨脹。執行力仍然是首要問題,但她認爲持續的生產率、強勁的定價和原材料成本通脹的改善爲2023年創造了有利的背景。Owen對該股保持跑贏大市的評級。

巴克萊:將CrowdStrike(CRWD.O)目標價格從200美元上調至215美元 維持超配評級巴克萊銀行分析師Saket Kalia將Crowdstrike的目標價從200美元上調至215美元,並保持對該股的超配評級。該分析師預測其第二季度的新增年度經常性收入爲2億美元,但預計有2.1億美元的上升空間。

Truist:將Peloton(PTON.O)目標價從15美元降至13美元 維持持有評級在Peloton(PTON.O)即將於本週公佈第四財季業績前,Truist分析師Youssef Squali將Peloton的目標價從15美元降至13美元,並保持對該股的持有評級。該分析師在研報中稱,該公司23財年的指引預計不會令人振奮,這反映出扭轉業務的持續挑戰。Squali補充,雖然他認爲在穩定現金流和供應鏈方面出現了一些積極的跡象,加之新產品的推出,但他預計Peloton要到明年下半年才能恢復盈利增長。

Evercore ISI:將迪爾股份(DE.N)目標價從416美元上調至439美元 維持跑贏大市評級在迪爾股份(DE.N)上週五公佈了第三財季業績後,Evercore ISI分析師David Raso將迪爾股份(DE.N)目標價從416美元上調至439美元,並保持對該股的跑贏大市評級。Raso在研報中稱,迪爾仍然是該分析師的“五大首選”之一。該分析師將23財年的每股收益預期從26.31美元上調至28.33美元,將2024年的預期從28.28美元上調至31.70美元。

美銀證券:將Chargepoint(CHPT.N)目標價從14美元上調至15.5美元 維持中性評級在Chargepoint(CHPT.N)公佈第二季度業績前,美銀證券分析師Ryan Greenwald將ChargePoint的目標價從14美元上調至15.50美元,並保持中性評級。Greenwald在研報中稱,該公司管理層已經創下了超越季度銷售指引的記錄,這一趨勢應該會繼續下去。該分析師提高了銷售預測,稱《削減通脹法案》的簽署將爲電動汽車充電基礎設施建設提供支持,這可能會導致全國範圍內的網絡更加冗餘。

Loop Capital:將Snap(SNAP.N)目標價從26美元下調至19美元 維持買入評級Loop Capital分析師Alan Gould在更新數字廣告平臺企業預期的更廣泛研究報告中,將Snap目標價從26美元降至19美元,並保持對該股的買入評級。該分析師指出,在夏季的低迷期,廣告活動“有些好壞參半”,許多在疫情期間蓬勃發展的在線消費業務現在“比較消極”。

花旗:將應用材料(AMAT.O)的目標價由160美元下調至150美元 維持買入評級花旗銀行分析師Atif Malik將該公司對應用材料公司的目標價格從160美元降至150美元,並維持對該股的買入評級。Malik在一份研究報告中表示,該公司對晶圓廠需求的看法不一,晶圓廠需求下降是因爲內存製造商推遲了產能,而後緣晶圓廠則因消費者疲軟而走軟。然而,由於前沿代工的強勢,晶圓廠的需求仍然高於供應。

More Content