本文來自格隆匯專欄:興證宏觀王涵,作者:卓泓 彭華瑩 王涵

投資要點

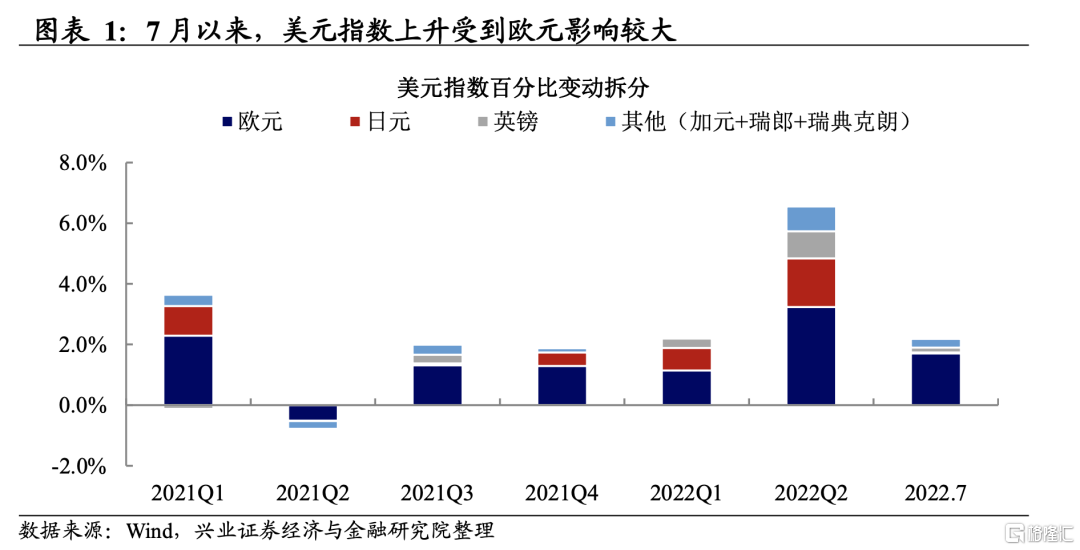

7月初以來,美元指數從105持續上漲,7月11日已突破108。與之對應,7月12日,歐元兑美元跌破平價,對此我們認為:

美元指數近期快速拉昇,主要受到疲軟歐元的拖累。

廣義美元名義有效匯率的升值幅度顯著小於美元指數。

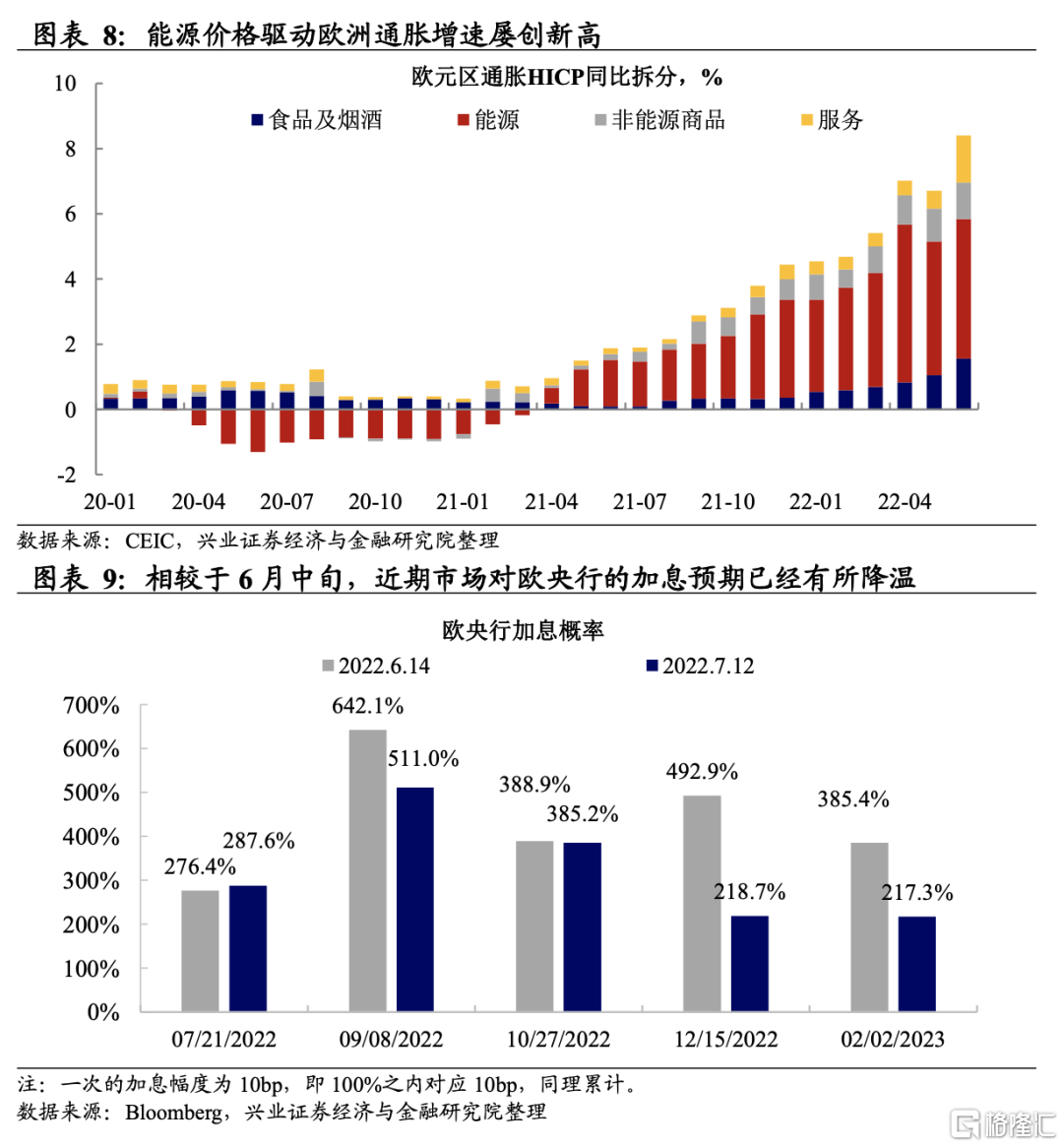

俄烏衝突對歐洲經濟衝擊明顯,但高通脹使歐央行不得不開始緊縮。

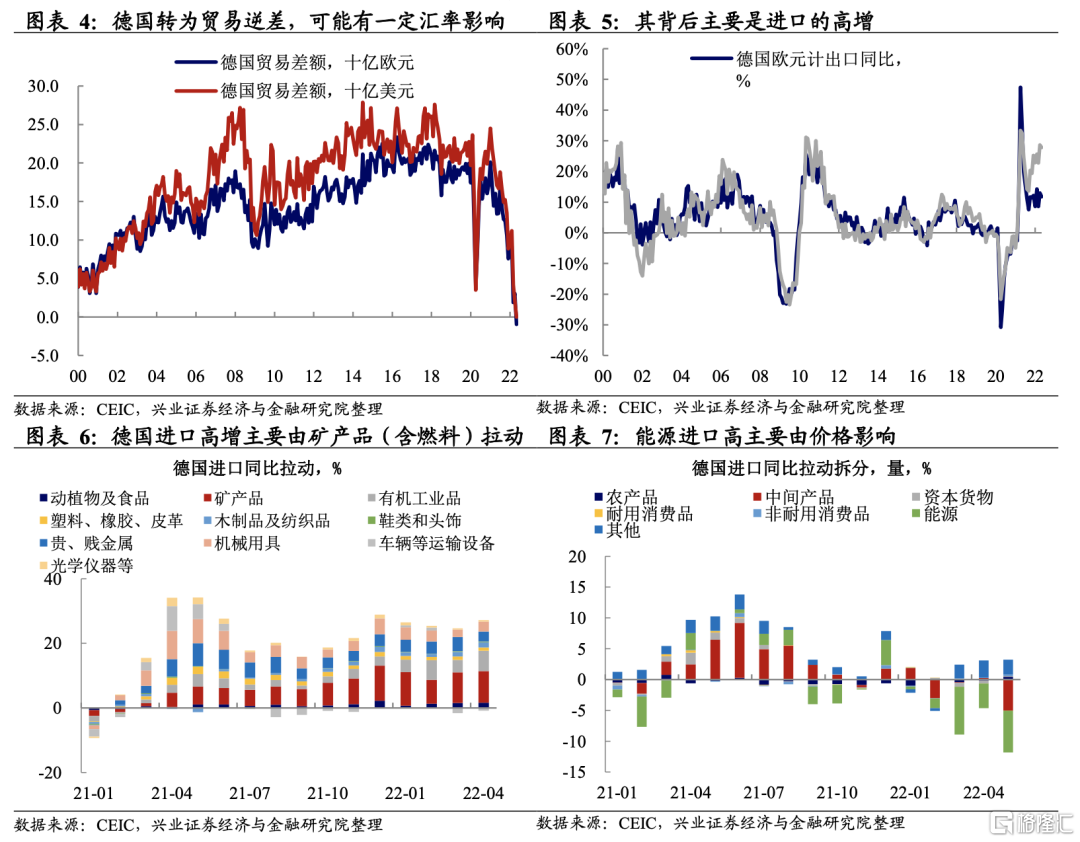

俄烏衝突導致歐洲能源供給短缺,德法等國貿易形勢加劇惡化;

德國自1991年以來首次貿易順差轉逆差,主要原因是能源進口(尤其是價格)的高增;

高能源價格推升通脹,歐央行不得不加快緊縮步伐;

受困於南歐國家金融脆弱性,歐央行“束手束腳”,進一步拖累歐元。

歐央行轉緊使得政府槓桿率處於高位的南歐經濟體“雪上加霜”;

6月歐央行的緊急會議已經體現出歐洲的緊縮因金融脆弱性而“束手束腳”,因此歐元不強反弱;

冬季能源危機恐捲土重來,加劇衰退風險。

歐洲能源內生脆弱性:能源結構的轉型導致傳統能源生產不斷下滑,能源供應依賴外部,天然氣供給較為緊缺;

“北溪-1”開始維護,歐洲擔憂對俄羅斯後續關閉管道;

冬季取暖需求上升,已經處在能源短缺中的歐洲可能會再次遭遇能源斷供危機,進而加劇衰退風險;

考慮到歐洲和日本的“弱勢”,美元仍有階段性支撐。

基本面來看,由於缺少財政“餘韻”且能源外部依賴高,歐洲衰退風險大於美國;

貨幣政策看,美國相對於歐洲和日本有更強的收緊動力和底氣;

近期地緣政治上的動盪,使得美元避險屬性也有所體現;

美元階段性仍將有進一步走強的動力,後續拐點需要等待聯儲抗通脹階段性“鬆口”;

外部動盪下中國仍具“避風港”效應,人民幣後續走勢邏輯重心依然在內。

後續人民幣或更多由中國自身基本面定價,包括疫情後續的發展形勢、中國經濟復甦以及中美貿易摩擦談判進程等;

A股“窪地效應”的減弱可能對資金配置有所擾動;

但對於外資大幅流出及人民幣快速貶值的風險,暫時不需太過擔憂。

風險提示:通脹持續性超預期,全球央行貨幣政策調整超預期。

正文

今年以來,美元持續走強,尤其是7月初以來,美元指數從105持續上漲,7月11日已突破108,7月前11日漲幅已超過3%。拆分來看,美元指數是美元兑六個主要貨幣的匯率指數,7月上漲受到歐元的影響較大,而其他貨幣貢獻較小。扣除歐元影響後,美元兑其他貨幣的上行幅度並不大——廣義美元名義有效匯率的升值幅度顯著小於美元指數。

美元強勢背後的歐洲問題:能源之殤

對應着美元指數的走強,歐元兑美元(EURUSD)回落至0.9999,即歐元和美元跌破平價——這是近20 年來未見的水平。歐洲的問題在於,俄烏衝突導致的能源供應短缺,顯著衝擊歐洲經濟——尤其加劇了歐洲自身的脆弱性。

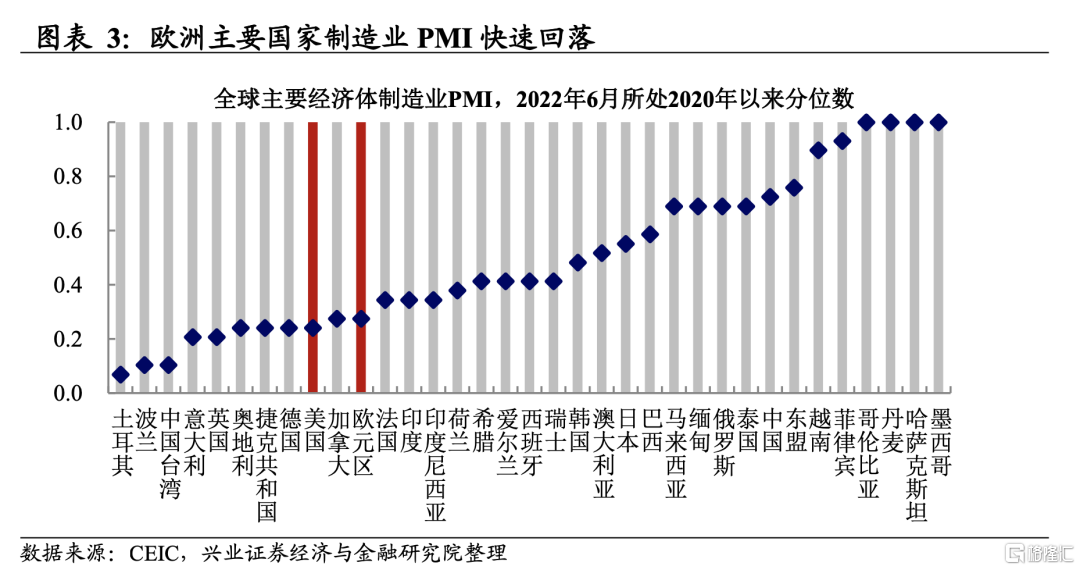

能源短缺使德法等國貿易形勢加劇惡化,經濟下行壓力凸顯。我們在2022年4月17日的報吿《相較於美國,更需擔心的是歐洲》討論過俄烏衝突對歐洲經濟的衝擊,尤其是能源供應影響——歐洲進口化石燃料中近20%為從俄羅斯進口。歐洲包括製造業PMI、消費者信心等多項軟指標自2022年3月以來已經快速回落至接近歷史低位。而德國更是在5月出現了貿易逆差——這是1991年以來首次,此外,法國、意大利、英國在內的多個發達經濟體也出現了貿易逆差的擴大。其背後非常重要的原因,即是能源品進口的高增,而且主要來自於價格的貢獻——剔除價格影響後,德國能源進口近幾個月是拖累。

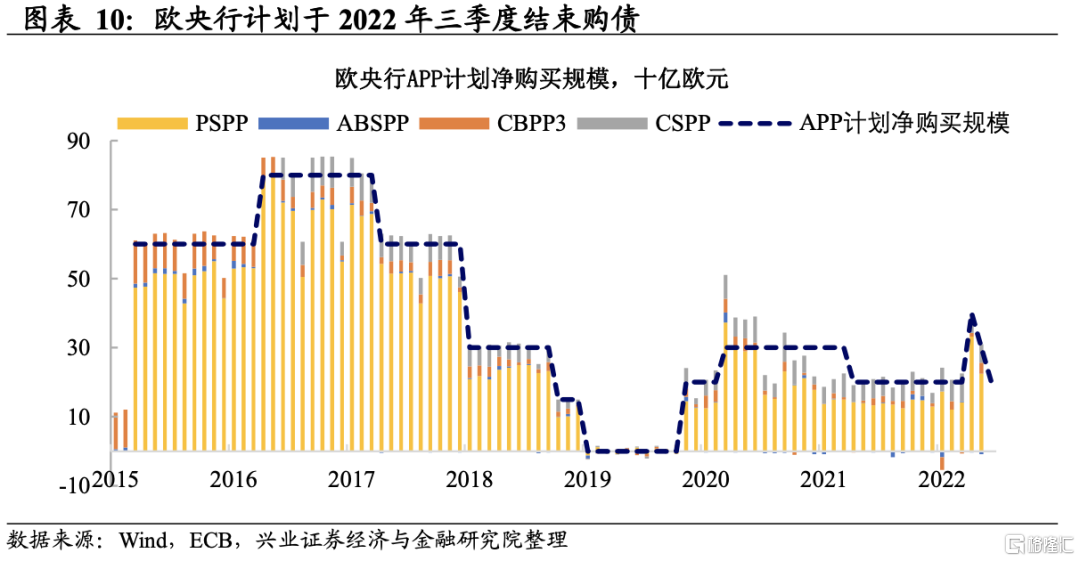

能源價格推升通脹,歐央行不得不緊縮。我們在2022年5月14日的報吿《一樣的供給衝擊,不同的核心約束》討論過本輪歐洲通脹相較於美國和中國的異同。歐洲通脹的問題在於,歐洲沒有類似美國的大規模財政刺激,需求未見爆發式增長,因此核心通脹壓力不高且工資壓力尚且不明顯。但能源和食品價格的高增使得歐元區HICP以及PPI不斷走高。在此背景下,歐央行不得不加快緊縮步伐以應對通脹:歐央行6月會議宣佈自7月1日起終止資產購買計劃的淨資產購買,計劃7月加息25基點,並暗示9月後可能採取更大幅度的加息。

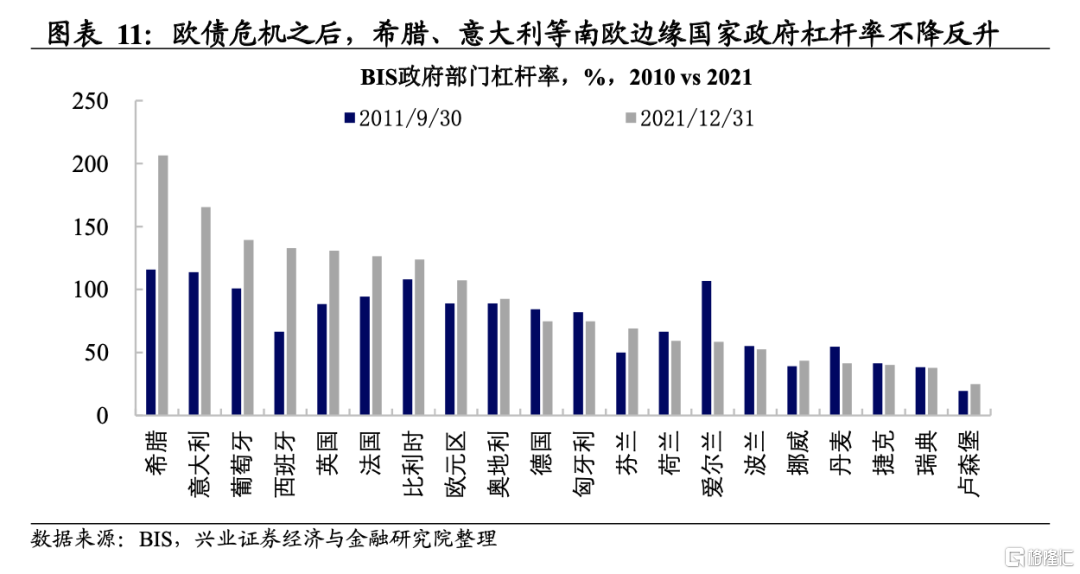

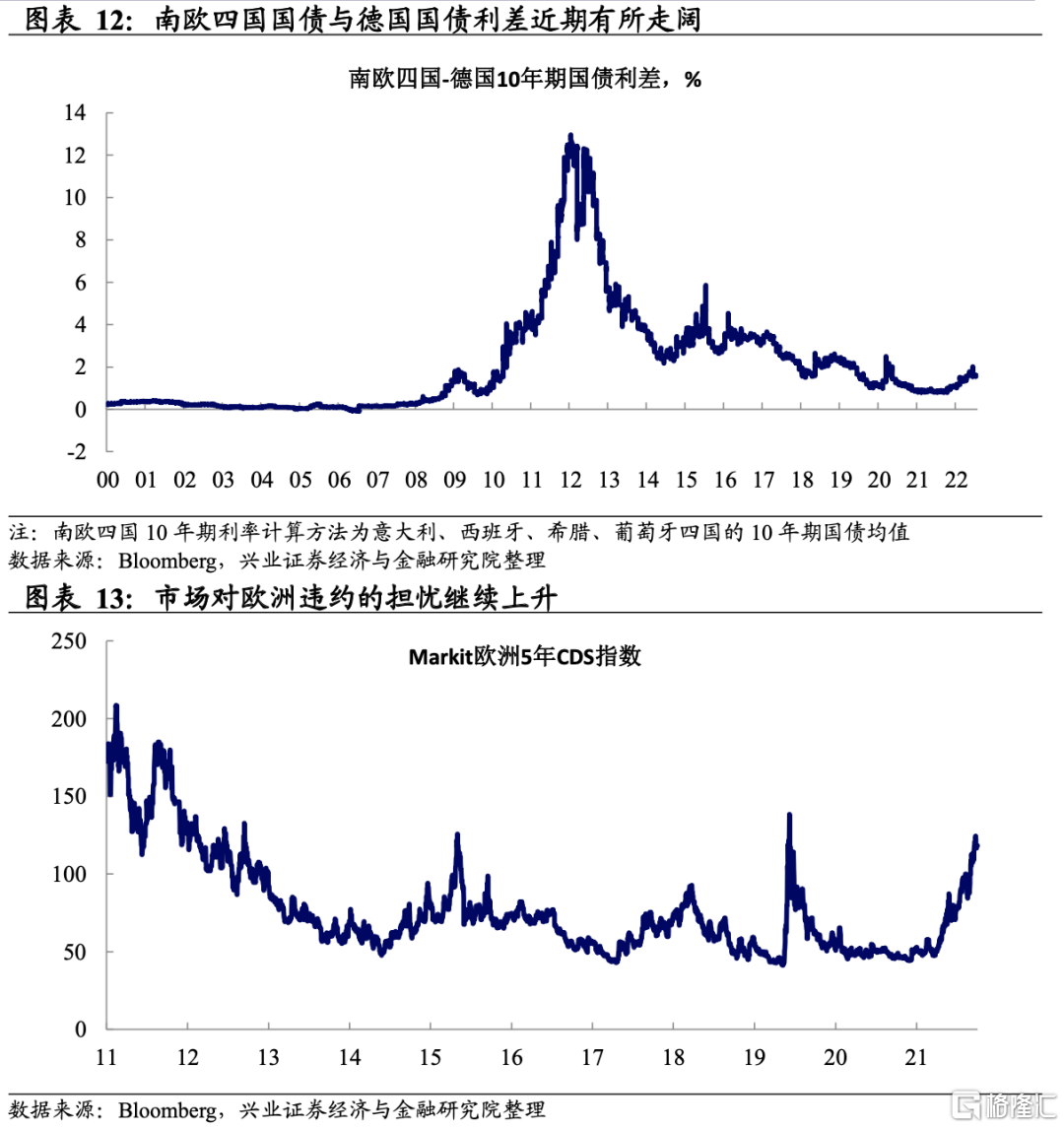

受困於南歐國家金融脆弱性,歐央行“束手束腳”,進一步拖累歐元。我們在2022年6月27日的中期海外宏觀報吿《當音樂驟停》討論過,歐債危機的本質,是貨幣一體化難掩歐洲各國的財政紀律分歧。由於全球長期缺需求,無法通過增長來化解債務問題。一些本質矛盾——高政府債務率、銀行資產質量差、銀行體系與政府深度綁定、貧富差距大——並沒有得到解決:希臘、意大利等南歐邊緣國家政府槓桿率在歐債危機之後似乎進一步走高的。當歐央行開始逐步退出購置,則意大利、西班牙、葡萄牙和希臘等南歐國家受到的衝擊是更為顯著的。這也為歐央行的操作進一步戴上了“鐐銬”——歐央行6月的緊急會議已經體現出其對南歐國家債務問題脆弱性的擔憂。歐央行的“束手束腳”使得歐元不強反弱。

冬季能源危機恐捲土重來,加劇衰退風險。我們在2021年10月17日的中期海外宏觀報吿《歐洲能源危機:原因為何,風險在哪》討論過,2021年10月歐洲爆發的能源危機,其癥結不在需求端而在於供給端:疫情後的經濟恢復階段,歐洲能源需求並未明顯增加;但2015年以來,歐洲天然氣生產規模呈現逐漸下台階趨勢。進一步來看,歐洲自身能源稟賦匱乏,能源供應依賴外部,脆弱性較高。而21世紀以來歐洲能源結構的轉型導致相當部分國家煤炭發電佔比快速下行,天然氣、風能的發電佔比則迅速走高。

2022年7月11日,俄羅斯向歐洲輸送天然氣的主要管道——“北溪-1”開始年度維護,輸氣也隨之暫停,不少歐洲官員擔心,俄方在維護結束後會繼續關閉管道。考慮到俄烏衝突,市場擔憂的是,夏季高温已經使得歐洲能源供應遭遇考驗,當冬季再次來臨,取暖需求上升,已經處在能源短缺中的歐洲會再次遭遇能源斷供危機,進而加劇衰退風險。尤其是歐洲的能源、採掘、金屬等行業對俄羅斯中間投入的依賴度較高,企業壓力會進一步加大(詳參2022年6月5日《對俄製裁持續發酵,油價高企對國內通脹影響幾何》)。

在此背景下,歐洲各國只能採取重啟傳統能源的方案作緊急應對:德國擬修改環保政策法律草案,取消“在2035年之前能源行業實現碳中和”的氣候目標,這一修改已經在德國的下議院獲得通過;法國能源密集型企業也在正在加快制定應急計劃將一部分燃氣鍋爐改造成燃油鍋爐。

展望:美元仍有上行空間,人民幣走勢核心仍在內

經濟和貨幣政策上美相較於歐日的強勢,可能仍對美元有階段性支撐。本質上而言,美元指數反映的是美國相對於非美經濟體經濟走勢的差異和貨幣政策走勢的差異。就經濟而言,雖然美國也已經處在經濟下行通道,但“矮子裏邊拔高子”,前期財政效應的“餘韻”以及相對於俄羅斯供應的低依賴度,使得美國經濟相較於歐日而言韌性仍然偏好。就貨幣政策而言,美聯儲短期重心仍然在抗通脹——這意味着緊縮仍有可能超過市場預期,歐央行因為邊緣國家金融脆弱性的“束手束腳”、日本央行對收益率曲線控制的堅持和寬鬆的立場,都意味着美元階段性仍將有進一步走強的動力。此外,近期地緣政治上的動盪,也意味着美元的避險效應將有所發揮。美元的拐點,可能需要等待聯儲貨幣政策重心從單一側重通脹轉向經濟的下行,而這個的前置條件是需要民生相關的經濟數據(如失業率、居民消費等)出現連續性的調整,進而引發政界經濟政策關注點的轉移。

對人民幣匯率而言,疫情防控和自身基本面的穩健性仍是關鍵。邏輯上來看,美元升值會給人民幣帶來一定貶值的壓力,但我們觀察到,在近期美元快速升值的同時,人民幣的走勢是相對堅挺的。我們在2022年4月11日的報吿《此倒掛非彼倒掛》討論過,中美利差收窄甚至倒掛,不一定必然引起資金迴流美國,也不必然觸發人民幣兑美元貶值。4月人民幣的大幅貶值和資金外流,更多的其實是在反映中國局部疫情擾動下對經濟下行的擔憂,而隨着復產復工的推進,中國資產的吸引力實際上是再度上升的。5月以來外資流入與中美利差的背離、A股市場全球領跑的表現已經印證了這一點。

從更長的邏輯來看,高通脹改變了次貸危機後發達經濟體MMT模式刺激經濟的循環,近期美歐日市場的動盪和美元的走強,實際上是在體現這一尾部風險。相比於國外的“風雨飄搖”,國內在未來一個階段將是“經濟回暖+政策呵護”的組合。在當前海外市場受到MMT的負反饋衝擊時,中國市場可能是海外資金的“避風港”。(詳參2022年6月27日的中期海外宏觀報吿《當音樂驟停》)

因此,後續人民幣的走勢,或更多受到中國基本面自身情況影響,包括疫情後續的發展形勢、中國經濟的復甦以及中美貿易摩擦談判進程等。階段性的不確定性可能在於,全球比較來看,A股“窪地效應”的減弱可能導致資金更多體現基於中長期邏輯的Alpha特徵。但整體而言,對於外資大幅流出及人民幣快速貶值的風險,暫時不需太過擔憂。

風險提示:通脹持續性超預期,全球央行貨幣政策調整超預期。

More Content