本文來自格隆匯專欄:國君固收覃漢,作者:張繼強 張大為 吳靖

摘 要

核心觀點:

今年在疫情和俄烏衝突等挑戰下,4月生產消費等多項經濟指標同比負增長、5月爬坡緩慢,此時,推出增量政策、壓實地方穩經濟責任尤為緊迫。近日,國務院部署穩經濟一攬子措施,5月25日,總理在全國穩住經濟大盤電視電話會議上強調,發展是解決我國一切問題的基礎和關鍵,着力保市場主體以保就業保民生,努力確保二季度經濟實現合理增長和失業率儘快下降。市場而言,目前融資需求萎縮、貨幣政策保持充裕略高水平,債市短期面臨的宏觀環境仍有利,股市政策底在4月出現,目前處在修復性行情。

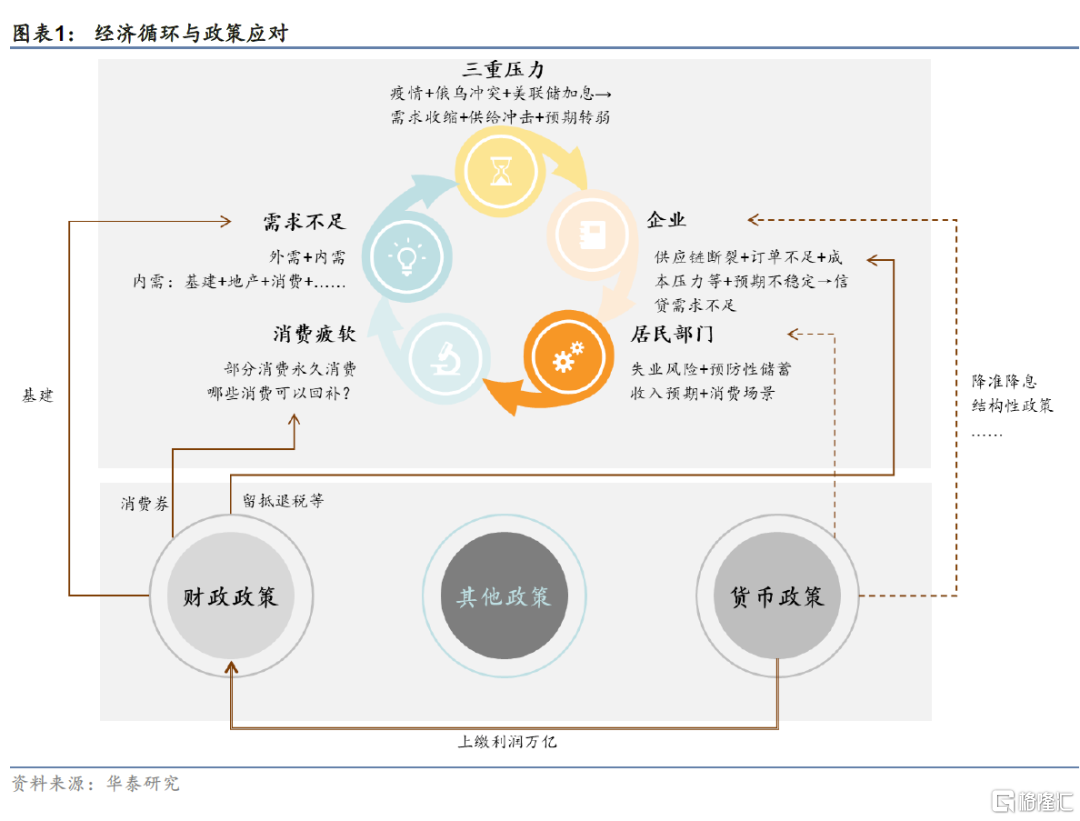

經濟循環出現哪些問題?

疫情長尾、防疫升級,供應鏈恢復遲緩。企業面臨供應鏈斷裂、成本高企、訂單不足、信心不足等經營困難。進而,企業壓力傳導至居民端,失業率走高、居民增加預防性儲蓄。因場景缺失+物流受阻+居民收入與意願下降,消費低迷,同時,房地產尾部風險尚未消除、出口走弱壓力已經出現。經濟的活力取決於微觀主體的活力,然而眼下經營困難有待解決,疫情反覆+動態清零防疫,企業隨時面臨停產等問題,未來經營預期不確定性也增大,近年來部分行業加強監管、資本紅綠燈規則尚未明確,企業家信心不足。實體經濟在金融上面的映射就是近期融資需求出現較大萎縮。

穩經濟有哪些政策跡象?

財政政策尚未看到特別國債等跡象,但疫情導致財政被動減收增支,我們評估今年財政歉收規模或達1.2~2.8萬億,而核酸檢測還將增加一般預算支出負擔,總之財力缺口是客觀問題,下半年更多助企紓困的政策落實需要增量資金,增加赤字或發行特別國債仍存在可能性。貨幣政策加大支持,保持寬鬆但也要避免美國MMT-通脹的問題。因此,預計再貸款等結構性工具仍是主要手段,流動性保持充裕,信貸額度滿足市場主體融資需求、並通過政策行加大重點領域信貸投放力度,會否重啟PSL為政策行助力值得關注。

保市場主體以保就業保民生

過去傾向於通過擴內需穩增長,並以此來拉動就業,主要應對短期需求壓力。而經歷了近三年的疫情衝擊,企業生存壓力更大,政策思路轉向保主體為先,通過助企紓困,保住市場主體來穩定就業,通過激發微觀主體活力來拉動經濟增長。穩經濟一攬子措施中,財政將為企業減負超過3萬億(減退税2.64萬億、社保費緩繳3200億等)、國家融資擔保基金再擔保合作業務新增1萬億元以上;貨幣金融政策包括普惠小微貸款支持工具額度和支持比例增加一倍、遇困企業和個體貸款延期還本付息、商品承兑期縮短至6個月等。

市場啟示

利率根本的決定因素在於融資需求和企業利潤。目前融資需求萎縮,一方面導致缺資產,同時貨幣政策保持充裕略高水平,債市短期面臨的宏觀環境仍有利。我們5月22日《債市大分化之後》中提出長端利率未充分反映經濟狀況,本次會議反映出經濟狀況仍弱,政策仍處於加碼期,但特別國債等尚未出現,這為長端利率博弈留出了交易空間。中期關注疫情、信貸需求、房地產銷量、美聯儲加息節奏、特別國債等因素。股市政策底在4月份就已經出現,目前是修復行情,但業績、情緒、流動性共振還不強,關注政策受益,PPI-CPI剪刀差收窄下的中游製造,以及安全、綠色、自主可控等長期邏輯。

風險提示:疫情發展超預期,政策落地不及預期。

正 文

近日,國務院部署穩經濟一攬子措施,5月25日召開全國穩住經濟大盤電視電話會議,會議要求加快推動經濟迴歸正常軌道,確保經濟運行在合理區間。我們解讀如下:

會議強調,發展是解決我國一切問題的基礎和關鍵。做好疫情防控需要財力物力保障,保就業保民生防風險都需要發展作支撐。換言之,財政收入、就業穩定都離不開經濟增長。會議要求把穩增長放在更加突出位置,着力保市場主體以保就業保民生,努力確保二季度經濟實現合理增長和失業率儘快下降,保持經濟運行在合理區間。

當前經濟面臨的問題是什麼?去年下半年以來,國內經濟面臨供給衝擊(缺煤缺電、缺運力、缺芯片)與需求收縮(房地產、基建、消費齊步下行),GDP增速放緩,市場主體預期開始轉弱。去年底穩增長動員、政策靠前發力,但今年3月以來疫情與俄烏衝突帶來新挑戰,國內疫情擴散疊加地方防疫敏感度提高,隔離封控措施擾動經濟活動、並影響沿着產業鏈供應鏈擴散,4月生產消費等指標同比負增長,5月經濟爬坡仍緩慢,就業等壓力浮現,房地產風險並未解除,在金融上的直接體現就是信貸數據大幅回落。

經濟運行是個循環過程,目前出現哪些問題?

1、疫情長尾、防疫升級,供應鏈恢復遲緩。O型毒株高傳染率+高隱蔽性,清零難度大,受防疫措施影響,供應鏈恢復緩慢,5月上旬全國貨運物流量同比跌幅仍接近-20%;

2、企業面臨供應鏈斷裂、成本高企、訂單不足、信心不足等經營困難;

3、居民失業率走高、增加預防性儲蓄。企業生存壓力傳導至居民端,4月城鎮調查失業率逆季節性走高至6.1%,青年失業率高達18.1%,就業不穩定抑制居民支出意願;

4、場景缺失+物流受阻+居民收入與意願下降,消費低迷,3-4月消費已連續兩個月負增長;

5、房地產尾部風險尚未消除、出口走弱壓力已經出現。歐美經濟正向滯脹或衰退演繹,同時東南亞恢復生產競爭外貿訂單,4月剔除價格因素出口量同比已轉負;

經濟的活力取決於微觀主體的活力,為何企業缺乏活力?一是,上述經營困難有待解決;二是,疫情反覆出現+動態清零防疫,企業可能隨時面臨停產等問題,未來經營預期不確定性也增大,影響資本開支意願,疫情發生後新註冊市場主體也在減緩;三是,近年來部分行業加強監管、資本紅綠燈規則尚未明確,企業家信心不足。

除了短期因素外,我國正處於激勵機制重建期,外部全球貿易鏈條重建環境下,微觀主體活力也受到一定的壓制。十九大以來,我國重視經濟高質量發展、摒棄唯GDP論,生態文明、民生福祉、防範風險等要求更加綜合多元,但地方政府在統籌“經濟和債務”、“經濟和減碳”、“經濟和防疫”等兩難問題方面容易厚此失彼,穩定經濟仍需重建激勵機制、壓實地方責任,政績觀改變。近期會議多次強調要發揮中央和地方兩個積極性,地方要守土盡責抓落實。不斷解決兩難多難問題,是對各級政府行政能力的考驗。要在做好疫情防控的同時完成經濟社會發展任務,全面把握,防止單打一、一刀切。同時,國務院5月26日向12個省派出督查組,將對政策落實和配套開展專項督查。

實體經濟在金融上面的映射就是近期融資需求出現較大萎縮。疫情+地產+財政退税是主要原因。一是,疫情衝擊下,居民消費受限、部分企業經營停擺,私人部門生產性、消費性融資需求減少;二是,房地產購買場景缺失,房貸需求不振,4月居民住房貸款同比少增約4000億元,貢獻當月近半的信貸同比降幅;三是,留抵退税等政策相當於給企業提供零息資金,暫時降低了企業流動性融資需求。據財政部,今年4月有8015億元增值税留抵退税款退款到賬。再加上年一季度金融機構靠前發力,充分挖掘信貸需求造成後續項目儲備不足,根本原因是經濟尚未好轉。

針對眼下問題,我們要保持經濟在合理區間,尤其是就業穩定,離不開一定的經濟增速與保市場主體,保市場主體以保就業保民生。在本次會議的基調下,我們能看到哪些政策跡象?

財政政策尚未看到特別國債等跡象,但財力缺口需要彌補。疫情導致財政被動減收增支,4月一般預算收入(剔除留抵退税影響)同比-5.9%,大幅低於預期增長目標。同時,房地產景氣低迷對土地財政造成更大拖累,1-4月政府性基金收入同比-27.6%。我們評估今年財政歉收規模或達1.2~2.8萬億,其中一般預算歉收預計1600~3600億。

此外,部分地區開展常態化核酸檢測還將增加一般預算支出負擔(5月25日國家醫保局發函要求不得用醫保基金支出核酸檢測費用)。根據現行核酸檢測成本規定(大規模採檢多人混檢按照不高於每人份3.5元的標準計費),極端情況下,全國9.1億城鎮常住人口每48小時一次核酸的成本為每月480億。若今年6-12月全國推行常態化檢測,則財政負擔或增加約3300億。總之,財力缺口是客觀問題,下半年更多助企紓困政策的落實可能需要增量資金,增加赤字或發行特別國債仍存在可能性。

貨幣政策加大支持力度,保持偏松,但也要避免美國MMT-通脹的問題。5月16日銀保監會《持之以恆防範化解重大金融風險》中強調,防範化解金融風險要管好貨幣信貸總閘門,避免總量過度寬鬆,否則可能導致脱實向虛、歐美MMT帶來的高通脹也要引以為患,貨幣政策要在精準擴大有效需求的同時要防止大水漫灌。因此,預計再貸款(面擴、量增)等結構性工具仍是主要手段,流動性保持充裕(至少到經濟恢復至合理區間),信貸額度滿足市場主體融資需求、並通過政策行加大重點領域信貸投放力度(會否重啟PSL為政策行助力仍值得關注)。

穩增長、穩就業的政策邏輯正在發生變化。過去傾向於通過擴內需穩增長的方式,並以此來拉動就業,主要應對短期需求壓力。而經歷了近三年的疫情衝擊,供應鏈間或斷裂,企業成本居高不下,生存壓力更大。眼下政策思路轉向保主體為先,通過助企紓困,保住市場主體來穩定就業、進而拉動經濟增長,背後邏輯是有就業就能創造收入,通過激發微觀主體活力來拉動經濟增長,留得青山贏得未來。在這一政策思路下看穩經濟一攬子措施:

保主體方面:

財政政策,一是今年合計為企業減負或超過3萬億(全年減税1萬億/退税1.64萬億,其中此次新增退税1400多億元;中小微企業個體工商户和特困行業緩繳養老等社保費3200億元等);二是對小微企業、個體工商户水電氣費、房租等提供支持;三是國家融資擔保基金再擔保合作業務新增1萬億元以上。

貨幣金融政策,一是普惠小微貸款支持工具額度和支持比例增加一倍;二是支持銀行對中小微企業個體工商户貸款、遇困個人房貸消費貸年內延期還本付息;三是將商業匯票承兑期限由1年縮短至6個月;四是推進平台企業合法合規境內外上市。

保就業、保民生方面:一是將失業保險留工培訓補助擴大至所有困難參保企業;二是對中小微企業吸納高校畢業生的,加大擴崗補助等支持;三是失業保障、低保和困難羣眾救助等;四是視情啟動社會救助和保障標準與物價上漲掛鈎聯動機制;五是加大以工代賑力度。

保供應鏈方面:一是優化復工達產政策、完善“白名單”企業服務;二是取消來自疫情低風險地區通行限制,取消不合理限高等規定和收費;三是客貨運司機等異地核酸檢測同等享受免費政策;四是有序增加國內國際客運航班,制定便利外企人員往來措施;五是支持銀行對貨車車貸年內延期還本付息,汽車央企發放的900億元貨車貸款,銀企聯動延期半年還本付息;六是,增加1500億元民航應急貸款,支持航空業發行2000億元債券。

保能源安全方面:一是落實地方煤炭產量責任,調整煤礦核增產能政策,加快辦理保供煤礦手續;二是再開工一批水電煤電等能源項目。

擴大內需方面:

1)投資方面,一是今年3.45萬億建設類專項債(6月底前基本發完)8月底前基本使用到位,支持範圍擴大到新基建、新能源;二是優化審批,新開工一批水利特別是大型引水灌溉、交通、老舊小區改造、地下綜合管廊等項目,引導銀行提供規模性長期貸款;三是啟動新一輪農村公路建設改造;四是支持發行3000億元鐵路建設債券。

2)消費方面,放寬汽車限購,階段性減徵部分乘用車購置税600億元。

3)地產方面,因城施策支持剛性和改善性住房需求。

市場方面,利率根本的決定因素取決於融資需求和企業利潤。目前融資需求萎縮,一方面導致缺資產,同時貨幣政策保持充裕略高水平,債市短期面臨的宏觀環境仍有利。我們在5月22日《債市大分化之後》中提出長端利率沒有充分反映經濟狀況,本次會議反映出經濟狀況仍弱,政策仍處於加碼期,但特別國債等尚未出現,這為長端利率博弈留出了交易空間。中期關注疫情、信貸需求、房地產銷量、美聯儲加息節奏、特別國債等因素。股市政策底在4月份就已經出現,目前是修復行情,但業績、情緒、流動性共振還不強,關注政策受益,PPI-CPI剪刀差收窄下的中游製造,以及安全、綠色、自主可控等長期邏輯。

風險提示:

1、 疫情發展超預期:國內疫情尚未完全控制,後續仍不排除擴散風險,

2、 政策力度不及預期:財政會否增加赤字或發行特別國債存在不確定性。

More Content