本文來自格隆匯專欄:中金研究,作者:鄧志波 白洋等

摘要

在線消費發展新階段

在線消費或將進入新發展階段。隨着技術的進步,互聯網給消費帶來了新場景,其中元宇宙對在線消費影響較為深遠。中金研究部互聯網組在《傳媒互聯網:“身臨其境”的互聯網發展新階段》中提到,元宇宙是移動互聯網的下一階段,具有3D、虛實融合、交互性、高沉浸感的特點,我們認為元宇宙有望最先在遊戲場景中應用,除了在遊戲外,元宇宙也有望逐漸滲透到教育、購物、工作等場景中。

在線消費中的直播電商生態機遇。直播電商是互聯網平台在視頻化大趨勢下,基於短視頻+直播基礎設施進行商品直接銷售的模式。我們認為,直播電商和傳統電商在營銷邏輯和服務生態上有一定差異,直播電商的快速崛起,以及在上下游孵化生態的過程中,將存在較多發展機遇。

底層基礎設施升級迭代。在線消費應用的快速發展離不開底層IT基礎設施的升級迭代,雲原生、邊緣雲、AI雲是在線消費對於IT基礎設施提出的新要求。反過頭來,IT基礎設施雲化、智能化可進一步助力上層應用的高效運行和有序發展。我們認為中國市場雲計算及智能化整體發展向好,或將助推在線消費行業發展。

國證在線消費指數投資價值分析

佈局多個在線消費龍頭,聚焦數字經濟助力元宇宙。指數以傳媒與計算機行業引領發展,覆蓋消費者服務、商貿零售、紡織服裝等多個消費行業,同時包含遊戲、影視、動漫、等多個傳媒行業,成分中甚至包括底層在線消費基礎設施建設公司。指數整體聚焦數字經濟中下游行業,覆蓋元宇宙產業的應用及內容端,重點佈局多個在線消費龍頭,整體佈局均衡。指數市值中小盤特徵明顯,權重分佈也較為均衡。

盈利能力較好,未來三年維持較高增速。指數盈利能力方面,在線消費指數ROE與中證500較為接近,與滬深300差距逐漸縮小,ROA則始終明顯高於滬深300和中證500,且2020年領先幅度呈擴大趨勢,雖2021年前三季度領先幅度小幅回落,但仍有較大距離;2021年-2023年在線消費指數的預期營業收入增速與預期歸母淨利潤增速均高於滬深300與中證500,一定程度表明市場對在線消費相關行業保有較為樂觀預期。

歷經較長調整期,估值已處於低位。2020年下半年開始在線消費指數迎來調整期,指數持續下跌,近期在相應概念關注度提升下,指數錄得一定反彈,近6個月指數跌幅小於滬深300與中證500。目前指數估值處於較低分位,同時,我們認為潛在向好的盈利增長或將為指數表現形成支撐。

風險提示

1)技術發展不達預期;消費需求不達預期。2)基金產品及基金管理人的歷史業績並不代表未來表現。3)本報吿不涉及證券投資基金評價業務。

正文

在線消費發展新階段

隨着技術的進步,生產和消費的範式發生了變化,在農業經濟時代中,大部分人要辛勤參與生產,但較弱的生產力只能保證生產者的温飽,並滿足小部分人有超額消費;進步到工業經濟時代後,到了一個全民生產、全民消費的階段,普通的民眾,都能享受到以往金字塔頂端的人羣才能擁有的消費水平;而到了數字經濟時代,生產力提升幅度較大,也許只要少部分生產者,就能滿足大部分人的消費需求。在追尋信息需求時,或許孕育着通過消費活動產生數據的可能性,而數據會是一種較為重要的生產要素。這樣就可以通過消費,進一步獲得消費的能力。

解決增長瓶頸的關鍵點在於信息的升維,主流的信息形態從文字到圖片再到視頻,所傳播的信息量越來越大、維度越來越豐富,視頻已經非常接近於人類現實生活,也不需要對圖文這種抽象信息再進行編碼和解碼工作,如果試圖再超越視頻,很可能的方向是帶給用户更立體、更沉浸的感受,或將需要遠程傳遞物理信息。我們認為在數字消費發展過程中存在基礎設施、平台層面以及應用場景的多類型發展機會。

在線消費或將進入新發展階段

中金研究部互聯網組在《傳媒互聯網:“身臨其境”的互聯網發展新階段》中提到,元宇宙(Metaverse)起源於1992年出版的美國科幻小説《雪崩》(Snow Crash),書中描述了元宇宙這一平行虛擬世界,它將現實世界中的事物數字化複製,以產生現實世界中人的網絡分身,在虛擬世界裏進行各種活動。經過近30年的發展,元宇宙從科幻小説中的設定逐漸進入了生產生活領域,隨着技術進步、應用場景的不斷豐富,其概念不斷演變。根據主流企業對於元宇宙的描述,我們總結出:元宇宙是移動互聯網的下一階段,具有3D、虛實融合、交互性、高沉浸感的特點,傳統模式會在新技術應用背景下煥發新的價值點。

有望最先在遊戲場景中落地

遊戲本身就是一種互動形式,一種規則設計的表達,這與元宇宙的理念不謀而合。從行業特點、用户屬性、技術準備等方面綜合考慮,我們認為元宇宙最先在遊戲場景中應用。

► 行業特點:遊戲本就具有擬真、沉浸、虛擬創造的特點,在某些品類如SLG、MMORPG中更是得到了充分體現。從感官刺激的角度,遊戲內容與玩家的互動設計可以承載近乎所有的休閒娛樂場景,包括音樂、動畫、劇情、解謎,並且有獨立的經濟系統支持玩家進行商品交易,遊戲對玩家視覺、聽覺、觸覺等多感官的刺激是沉浸感的重要來源。

► 用户屬性:遊戲面向的主要對象為年輕用户,對虛擬社交、娛樂有一定的需求,同時對新鮮事物具備足夠的好奇心,更容易發展成為元宇宙的參與者。

► 技術準備:遊戲作為一個典型的內容行業,自然是希望更多的玩家能參與其中,甚至希望玩家在遊戲中發揮創作力,從而增強用户粘性,因此會推動用户創作門檻的逐漸降低,促進UGC的生產。此外,遊戲技術在實時性、真實性、互動性等方面都已經有了一定進展,很多遊戲在內容上也做了與真實世界增強聯繫的嘗試,如《堡壘之夜》舉辦線上演唱會,美國總統候選人在《動物森友會》中拉票等。

圖表1:遊戲、泛娛樂場景更適合作為元宇宙的入口

資料來源:騰訊研究院,中金公司研究部

應用場景逐漸趨於多元化

除了在遊戲場景的落地,隨着硬件設備不斷升級、底層技術不斷突破、內容生態不斷豐富,元宇宙逐漸滲透到人們的日常工作和生活中。1)教育及辦公:沉浸式體驗提高教育和辦公效率。人們可以創建自己的虛擬形象,通過XR設備浸入虛擬工作、學習環境。AI可以識別用户的口型、表情和肢體動作等,空間音頻讓體驗更具現場感,人們能夠身臨其境般和同事、同學進行溝通、協作和分享。例如微軟的Mesh for Microsoft Teams 可提供新一代2D 加3D 會議體驗。通過個性化定製,控制自定義虛擬形象並使用模仿動作和手勢。使所有參會者可以使用虛擬形象和沉浸式空間出席會議,並且無需任何特殊裝備即可實現。2)購物:打造購物新體驗,激發營銷新價值。品牌可設計虛擬購物空間,將店鋪開到消費者眼前,消費者可進行虛擬商品試穿,與導購實時溝通,解決二維或普通3D線上購物導致的體驗欠佳、效率低下問題。針對線下購物,商場通過多樣的AR空間互動配合紅包雨等各類營銷玩法調動消費者的探索欲與積極性,引導消費者逛街動線,帶來新型消費體驗。例如,根據商湯科技公眾號文章內容,2021年廣州悦匯城基於商湯SenseMARS打造的AR實景應用AR Show,助力商城在週年慶活動期間實現全場銷售額同比增長196%,新會員增長數量歷史新高。3)工業:從Online到On-site。在研發階段,以虛實融合的方式實現產品的前期設計、規劃和測試,降低試錯成本;在生產階段,提供三維、多向、協作的溝通體驗,藉助高度物聯的數字孿生系統實現高效的生產製造管理;在運營階段,利用AR眼鏡等終端對機器設備進行智能巡點檢,優化維保流程。例如,亮風台的HiLeia解決方案通過AR眼鏡實現智能巡檢維護、標記記錄、專家遠程協助,增強工作現場賦能於人。

在線消費中的直播電商生態機遇

直播電商是互聯網平台在視頻化大趨勢下,基於短視頻+直播基礎設施進行商品直接銷售的模式。我們認為,直播電商和傳統電商在營銷邏輯和服務生態上有一定差異,直播電商的快速崛起,以及在上下游孵化生態的過程中,將存在較多發展機遇。

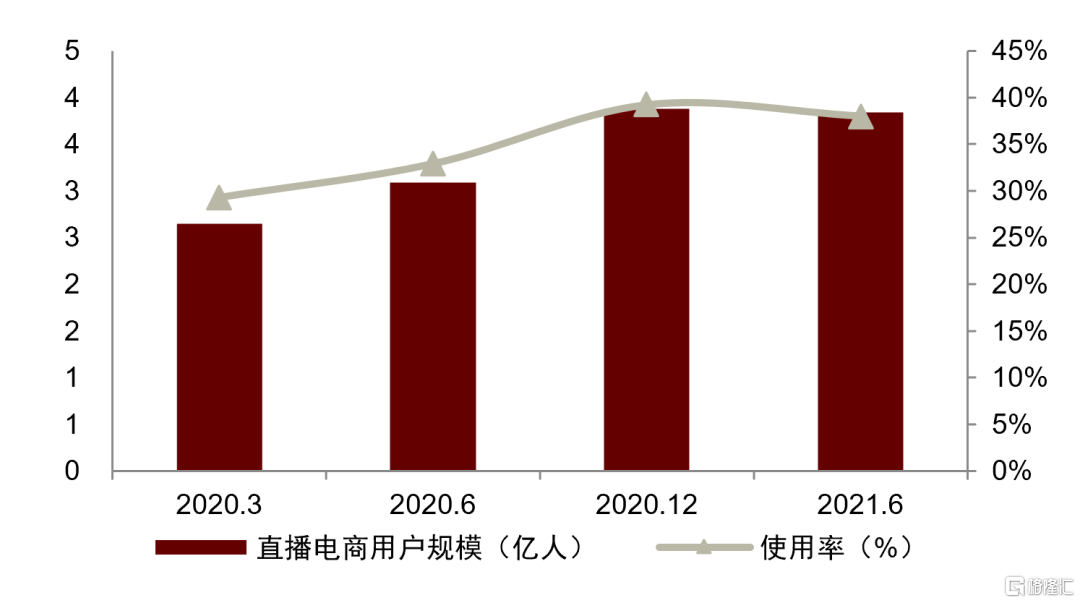

新的內容形式帶來新的消費體驗,電商直播消費者人羣持續滲透。根據CNNIC數據,截止2021年6月,中國短視頻用户使用人數為8.87億人,佔中國網民整體規模的87.8%;網絡直播用户規模為6.37億人,佔中國網民整體規模的63.1%;而電商直播用户規模達到3.84億,同比增長7524萬,佔網民整體規模的38%。貝恩公司的研究表明,2020年短視頻/直播軟件月均使用時間達20.7小時,用户時長向短視頻/直播的轉移也帶動了消費模式的轉變。

直播電商並非單純流量變現邏輯,而是一場信息革命。在圖文時代,信息的傳播是一個非常浩大的“編碼——解碼”過程,內容創作者把真實的信息,抽象凝練為圖文,而用户通過自己的理解能力,去解讀內容、獲得信息,傳統的賣貨中我們會提到“文案的力量”,靠的也是這一編一解中所能激發的張力。而視頻時代,信息的傳播不再需要那麼複雜,視頻本身就是真實的信息,直播電商將商品信息融入到可互動的內容場景中,而用户也直接的消費這種信息,做到了真正意義上的“所見即所得”。無論是創作者還是消費者,都因為門檻的降低擴大了適用範圍,獲得了全新的購物體驗。

圖表2:2018.6-2021.6短視頻用户規模及使用率

資料來源:CNNIC,中金公司研究部

圖表3:2018.6-2021.6網絡直播用户規模及使用率

資料來源:CNNIC,中金公司研究部

圖表4:各類手機應用月均使用時長

資料來源:貝恩公司,中金公司研究部

圖表5:2020.3-2021.6網絡直播用户規模及使用率

資料來源:CNNIC,艾瑞諮詢,中金公司研究部

主播/達人/KOL新參與方重構電商產業鏈。相較於傳統電商而言,直播電商行業產業鏈的差異點在於多了主播/達人/KOL這一環,形成了內容+電商的結合,從而提升轉化率。圍繞主播/達人/KOL,誕生了對應的產業鏈上下游企業,我們分為兩類,一類是具有影響力的意見領袖的“達人播”,其本質是品牌的銷售代理商與緊密的流量連接者,MCN機構服務於達人播,負責達人孵化運營,資源對接與人貨匹配,同時結合品牌方需求策劃實施直播以及提供其他增值服務;另外一類是品牌的自營直播“店播”,企業自播代運營機構圍繞商家提供長週期一站式的單品牌或單店鋪的直播服務,包括直播間搭建、主播培養、選品組貨、直播實施等。

圖表6:傳統電商VS直播電商對比

資料來源:億歐智庫,艾瑞諮詢,中金公司研究部

底層基礎設施升級迭代助力在線消費發展

在線消費應用的快速發展離不開底層IT基礎設施的升級迭代。反過頭來,IT基礎設施雲化、智能化可進一步助力在線消費上層應用的高效運行和有序發展。我們將從雲計算髮展、智能化兩個角度分析目前在線消費底層基礎設施建設情況。

全球雲計算市場增速放緩,中國雲計算逆勢上揚。根據中國信通院的統計,過去幾年全球雲計算市場保持穩健增長,但2020年受疫情影響全球經濟萎縮,全球公有云服務市場增速僅為13.1%,規模達到2,083億美元;與此同時,中國公有云服務逆勢上揚,同比增速達到85.1%,規模達到1,277億元人民幣,中國公有云服務的全球市佔率約為9%。

圖表7:全球公有云市場規模及增速

資料來源:中國信通院,中金公司研究部

圖表8:中國公有云市場規模及增速

資料來源:中國信通院,中金公司研究部

雲原生技術逐步成熟,全行業擁抱敏捷、彈性的雲原生。雲原生是指系統的開發、測試、發佈、運維等全鏈路都基於雲,符合雲原生架構的應用程序包括容器化、基於微服務架構提高靈活性和可維護性,藉助敏捷方法、DevOps支持持續迭代和運維自動化,利用雲平台設施實現彈性伸縮、動態調度、優化資源利用率等。1)從技術發展來看,通用技術例如容器與編排技術、服務註冊發現與代理技術、DevOps等已經進入技術成熟或者整合期;而深化應用的邊緣容器、多集羣管理、容器安全、雲原生AI、雲原生區塊鏈等技術處於技術發展爆發期等;當然也有某些細分領域的新技術正處於發展的早期階段,有待進一步突破。2)從行業應用來看,雲原生靈活組合的標準能力不僅僅得到了互聯網行業的青睞,金融、工業、交通等傳統行業也逐漸擁抱雲原生,雲原生有助於降本增效、彈性伸縮、敏捷迭代、提升可用性等。

雲邊端一體化,滿足用户側多樣需求。隨着智慧城市、自動駕駛、工業互聯網等應用的落地,海量的終端設備實時產生數據,我們認為集中式雲計算在帶寬負載、網絡延時、數據管理成本等方面將愈發顯得捉襟見肘,而靠近用户側的邊緣雲計算可彌補集中式雲計算能力的不足。邊緣雲計算尚處在發展的萌芽期,但未來成長空間非常廣闊,信通院調研數據顯示,2020年中國企業中僅有4.9%使用了邊緣計算,但計劃使用的比例高達53.8%。根據艾瑞諮詢測算,2020年中國邊緣雲計算市場規模為91億元,預計到2025年整體邊緣雲規模將以44.0%的年複合增長率增長至550億元,其中區域邊緣雲將憑藉互動直播、vCDN、車聯網等率先成熟的場景實現增速領跑。

AI技術與雲計算結合將成為雲計算下半場發展的重要方向。數字經濟的發展經歷從信息化向雲化、數字化和智能化的發展。IT技術設施以及數據的雲化是基礎,幫助企業降低經營成本,智能化則在此基礎上對積累的數據進行挖掘分析,進而幫助企業創造增量價值。IDC數據顯示,中國部署使用AI技術的企業中超過62%使用時長超過1年,15%的企業超過3年;且46%的企業已經實現部分場景下AI應用的落地,28%的企業已經開始向全面深化、規模落地推進。對於雲廠商而言,為客户在雲上提供智能化的服務是下一個增長點。

圖表9:中國企業使用AI時長(2021年)

資料來源:IDC,中金公司研究部

圖表10:中國企業AI成熟度分佈(2021年)

資料來源:IDC,中金公司研究部

國證在線消費指數(399361)投資價值分析

指數編制:佈局多個在線消費龍頭,聚焦數字經濟助力元宇宙

國證在線消費指數(簡稱: 在線消費 ,399361.SZ)以滬深A股為樣本空間,選取主營業務涉及在線娛樂、在線教育、在線零售、在線醫療等在線消費相關產業的公司股票作為樣本股,剔除近6個月日均成交金額排名後10%的股票,最後按近6個月日均總市值從高到低選取前50名股票構成指數樣本股。指數於2020年3月23日更新編制方案,基點為1000點,樣本與權重因子每半年調整一次。

圖表11:在線消費指數編制方法

資料來源:萬得資訊,中金公司研究部

聚焦數字經濟中下游,受益元宇宙發展。從行業分佈來看,指數以傳媒與計算機行業引領發展,市值佔比分別為45.6%與28.2%,此外還覆蓋了消費者服務、商貿零售、紡織服裝等多個消費行業。具體來看,指數聚焦數字經濟中下游行業,涵蓋多個產業互聯網與計算機軟件服務的標的,如科大訊飛、國聯股份;同時還包含遊戲、影視、動漫、出版、互聯網廣吿等傳媒行業龍頭公司,如三七互娛、芒果超媒,覆蓋元宇宙產業的應用及內容端。除此以外,成分中甚至包括底層在線消費基礎設施建設公司。

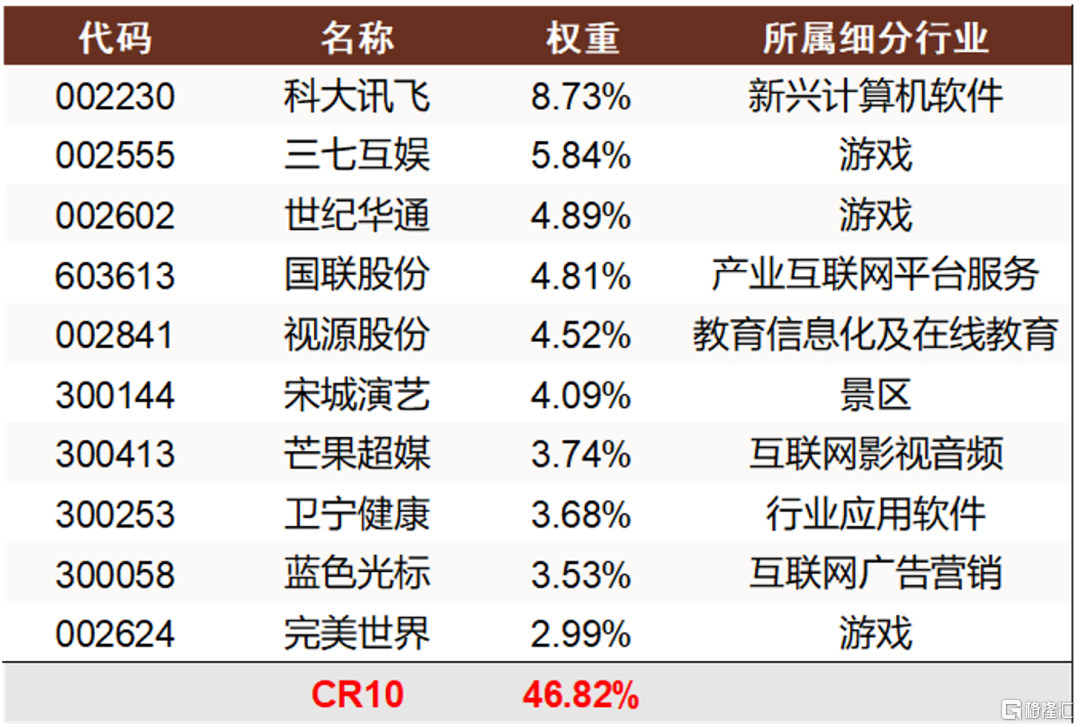

重點佈局多個在線消費龍頭,呈均衡佈局態勢。在線消費指數涵蓋豐富的在線消費行業,包括在線娛樂、在線教育、在線零售、在線醫療等板塊。從前十大成分股的行業分佈來看,指數涵蓋了豐富的在線消費龍頭公司,前十大中涵蓋的優質細分領域包括技術端的計算機軟件、產業互聯網,應用端的遊戲、在線教育、互聯網影音與互聯網廣吿等豐富的行業龍頭公司,整體均衡佈局、廣泛涉足。

指數市值中小盤特徵明顯,權重分佈較為均衡。從成分股的市值分佈來看,在線消費指數市值分佈偏中小盤,成分股中500億元市值的以下的公司佔據主導地位,佔比達72%,千億市值公司僅科大訊飛1只,市值佔比達9%。此外,在線消費指數權重分佈較為均衡,集中度適中,前十大成分股累計權重佔比為46.82%。

圖表12:在線消費指數以傳媒與計算機為主導行業

資料來源:萬得資訊,中金公司研究部,截至2022.2.8

圖表13:在線消費指數前十大涵蓋多個行業

資料來源:萬得資訊,中金公司研究部,截至2022.2.8

圖表14:在線消費指數中小盤市值特徵明顯

資料來源:萬得資訊,中金公司研究部,截至2022.2.8

圖表15:在線消費指數權重分佈較為均衡

資料來源:萬得資訊,中金公司研究部,截至2022.2.8

業績表現與盈利預測:盈利能力較好,未來三年維持較高增速

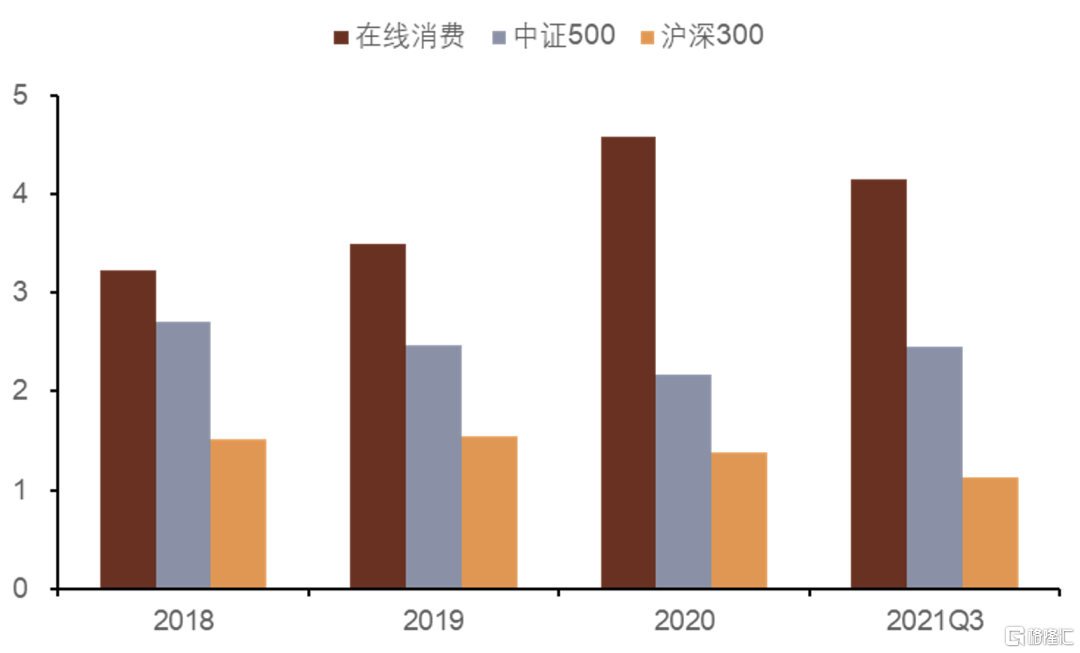

對比滬深300、中證500和在線消費指數的盈利能力(ROE、ROA),可以發現,2018-2019年在線消費指數ROE稍高於中證500,2020年二者水平相當,同時與滬深300差距在逐漸縮小;ROA方面,在線消費指數始終明顯高於滬深300和中證500,且2020年和2021Q3相較2019年與2018年領先的幅度明顯擴大,指數展現出不錯的盈利能力。

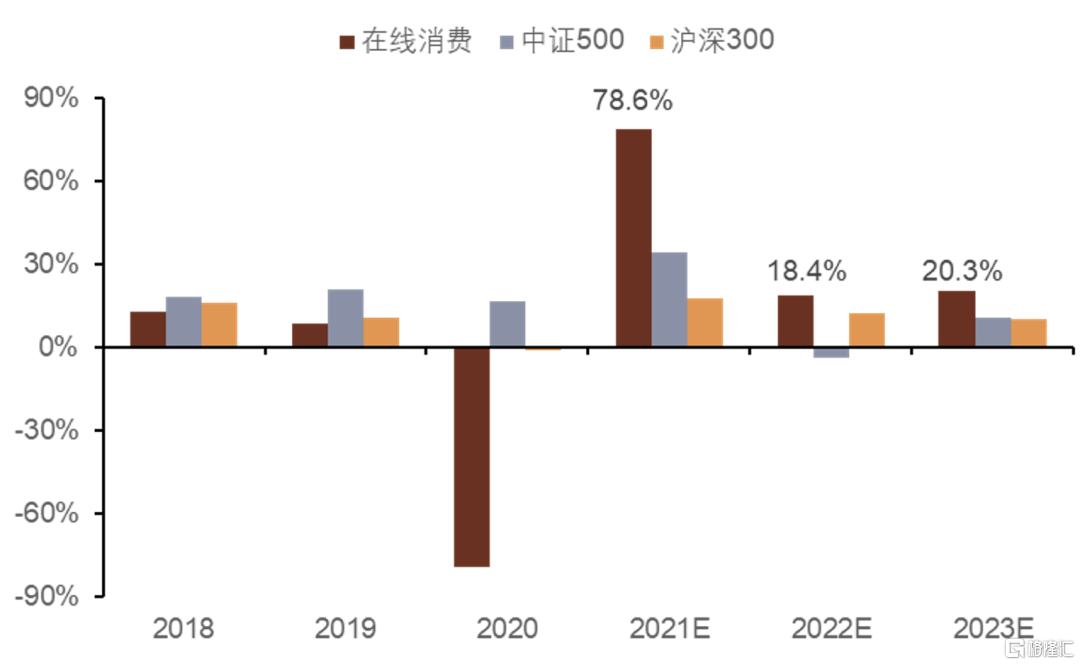

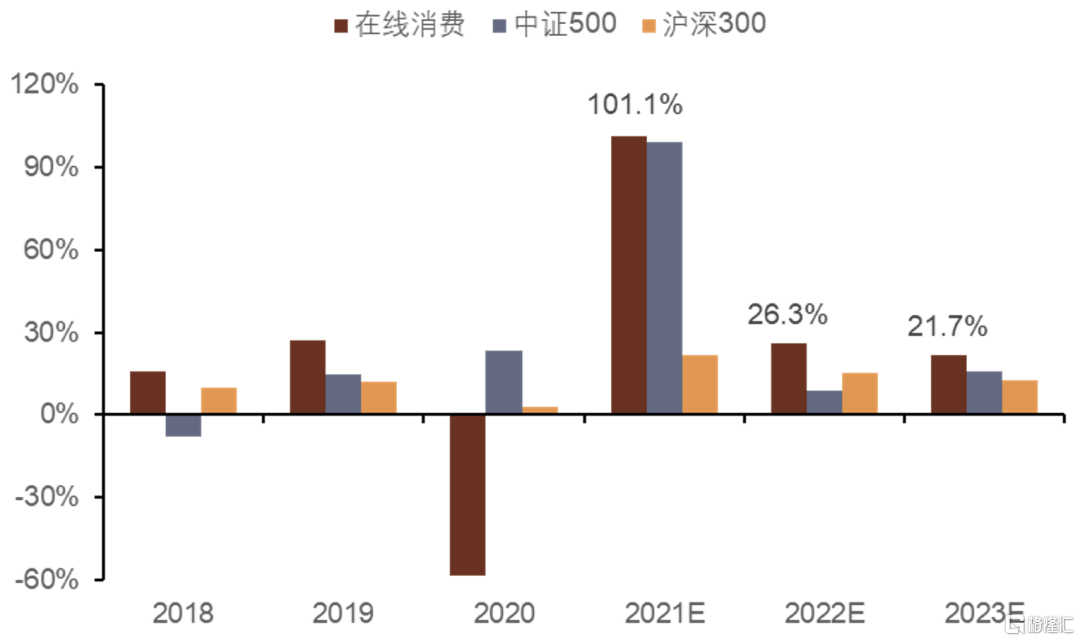

觀察在線消費指數的營業收入與歸母淨利潤增長率, 2018與2019年歸母淨利潤同比增長率表現優於滬深300與中證500,但指數在2020年出現較大調整;根據萬得一致預期數據,歷經調整後未來三年內營業收入增速與歸母淨利潤增速均維持較快增速,2021年-2023年在線消費指數的預期營業收入增速分別為78.6%、18.4%與20.3%,預期歸母淨利潤增速分別為101.1%、26.3%與21.7%,均高於滬深300與中證500對應的預期營業收入增速與預期歸母淨利潤增速,表示市場對在線消費行業保有較為樂觀的預期。

圖表16:指數盈利能力(ROE)對比(%)

資料來源:萬得資訊,中金公司研究部,截至2022.2.8

圖表17:指數盈利能力(ROA)對比(%)

資料來源:萬得資訊,中金公司研究部,截至2022.2.8

圖表18:在線消費指數預期營業收入維持較快增速

資料來源:萬得資訊,中金公司研究部,截至2022.2.8

圖表19:在線消費指數預期淨利潤增速較為可觀

資料來源:萬得資訊,中金公司研究部,截至2022.2.8

市場表現與估值:歷經較長調整期,指數安全邊際較高

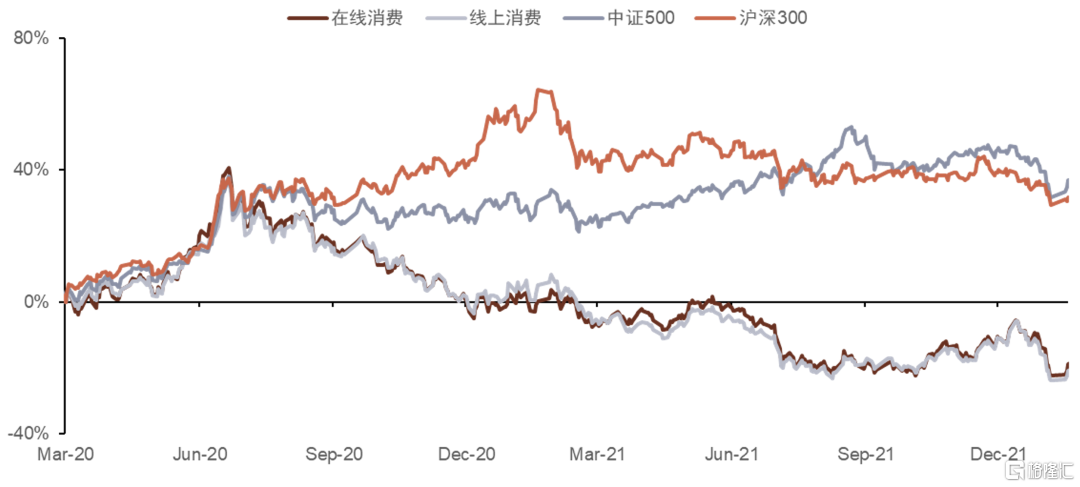

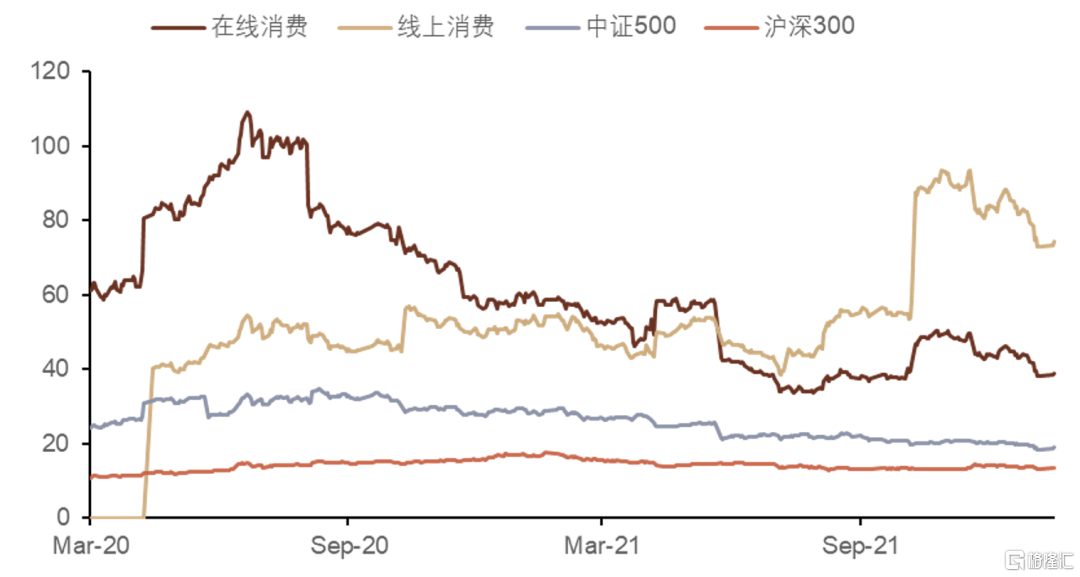

歷經較長調整期,目前估值處於歷史低位。以調整編制後的指數為基準,從在線消費指數歷史走勢來看,受疫情影響在線消費指數在2020年前上年表現較為優秀,表現優於大盤指數中證500與滬深300;2020年後半年開始在線消費與線上消費指數(931480.CSI)迎來調整期,指數持續下跌,截止2022年2月8日累計跌幅達24%。隨着2021年後半年線上概念的相對受到市場關注,在線消費指數發生一定的反彈趨勢,從近6個月的風險收益指標來看,在市場整體下行的態勢下,在線消費跌幅最小為-1.73%,同期中證500與滬深300的收益表現為-2.83%與-6.36%。在歷經較長的調整期後,在線消費指數估值已經歷了一定消化,目前安全邊際相對較高,同時,我們認為潛在向好的盈利或對指數走勢形成一定支撐。

圖表20:調整後在線消費指數市場表現

資料來源:萬得資訊,中金公司研究部,時間範圍:2020.3.23-2022.2.8

圖表21:在線消費指數近6個月收益風險指標

資料來源:萬得資訊,中金公司研究部, 時間範圍:2021.8.10-2022.2.8

指數估值處於較低分位,投資性價比高。分析在線消費指數的估值水平,當前指數的PE(TTM)為38.86,可以發現指數的估值高於大盤指數中證500與滬深300,但低於同類線上消費指數。從估值分位的角度來看,目前在線消費指數的估值點位處於歷史低位,較同類線上消費指數而言估值更低、性價比更高,具備較高的投資價值。

圖表22:在線消費指數歷史PE(TTM)

資料來源:萬得資訊,中金公司研究部,截至2022.2.8

圖表23:在線消費指數目前估值位於較低分位

資料來源:萬得資訊,中金公司研究部,截至2022.2.8

風險提示

1)技術發展不達預期;消費需求不達預期。

2)本報吿對於基金產品的研究分析僅基於歷史公開信息與量化模型,可能受指數樣本股變化、量化模型失效等而產生一定的分析偏差。基金產品及基金管理人的歷史業績、回溯分析並不預示其未來表現。本報吿亦不對基金產品未來資產配置情況、投資業績等進行預測。

3)本報吿不涉及證券投資基金評價業務,不涉及對具體基金產品的投資建議,亦不涉及對具體個股的投資建議。本報吿內容僅供參考,投資者應結合自身風險偏好及風險承受能力,充分考慮指數編制規則、樣本股變化、基金管理人的投資風格、投資策略、資產配置情況等各種因素可能對基金產品業績產生的影響;投資者須特別關注指數編制公司、基金公司等官方披露的信息。

More Content