本文來自格隆匯專欄:中金研究 作者:中金大宗商品團隊

過去兩週,俄、烏局勢相較於3月初有所緩和,相關大宗商品風險溢價紛紛回落,我們監測的24種主要期貨品種中,有18個已經回吐漲幅並出現下跌,黑色系品種因國內“穩增長”政策信號釋放逆勢上漲,LME鎳受“逼倉”影響先漲後跌。向前看,我們認為大宗商品價格可能重回基本面,但仍需關注俄、烏局勢對基本面造成的實際影響與市場擔憂之間預期差的變化。

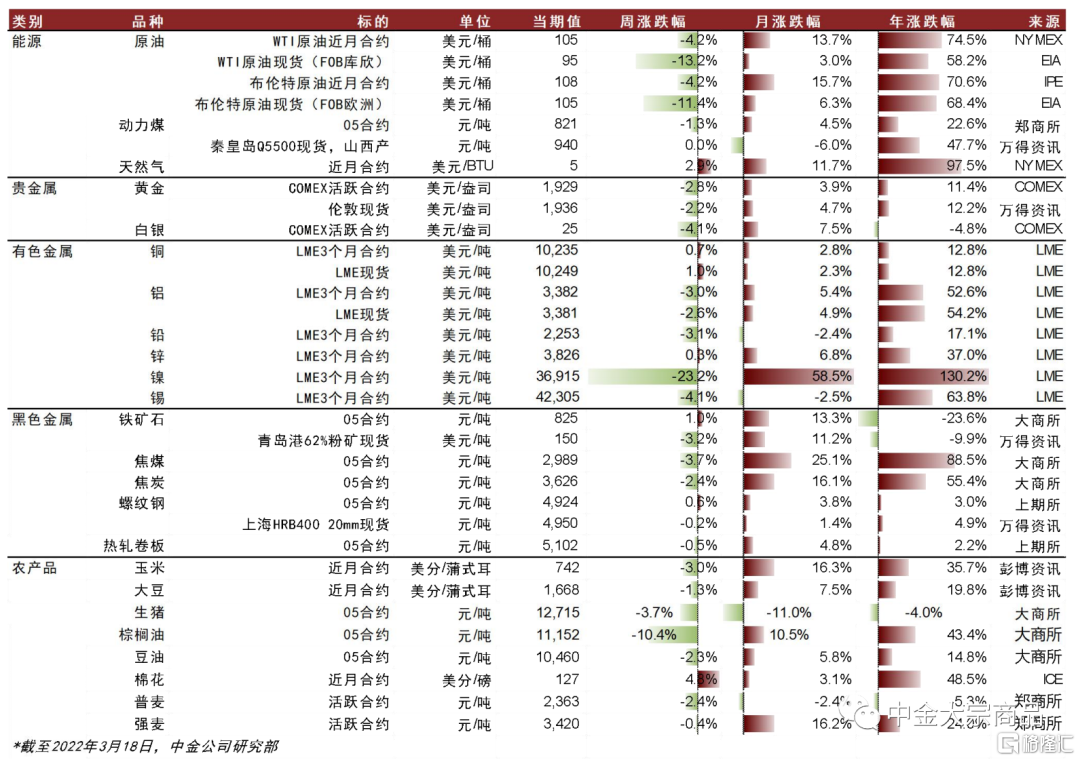

過去兩週大宗商品價格漲幅排序為:鎳:27.6%、棉花:5.5%、焦煤:3.6%、鐵礦石:1.5%、焦炭:1.0%、螺紋鋼:0.9%、NYMEX天然氣:-0.2%、大豆:-0.5%、黃金:-1.9%、銅:-1.9%、玉米:-1.9%、動力煤:-2.1%、熱軋卷板:-2.5%、白銀:-2.7%、強麥:-3.1%、豆油:-4.2%、鋅:-5.6%、棕櫚油:-7.5%、鉛:-8.4%、生豬:-8.6%、布倫特原油:-8.6%、WTI原油:-9.5%、錫:-11.0%、鋁:-12.3%。

圖表: 大宗商品價格監測(2022年3月7日-2022年3月18日)

資料來源:國家統計局,EIA,IPE,鄭商所,上期所,大商所,NYMEX,COMEX,LME,CBOT,MDE,萬得資訊,彭博資訊,中金公司研究部

能源:地緣政治衝突引發的供應擔憂正在緩和

過去兩週,歐美等國對俄羅斯能源領域的制裁措施仍在加碼,其中美國已明確禁止進口俄羅斯的石油及其他能源商品,英國也明確表示將在2022年底前逐步停止進口俄羅斯的石油,部分石油貿易公司也自主選擇避免進口俄羅斯的能源產品。IEA於3月16日發佈的月報中也提出,下個月俄羅斯石油供應或將減少25%。當前來看,我們判斷俄烏局勢的影響可能相對持久,目前市場正在反映從歐美製裁到部分貿易 “自發制裁”(Self-Sanction)的過程,而未來不排除俄羅斯還會採取類似“反向制裁”的反抗措施。

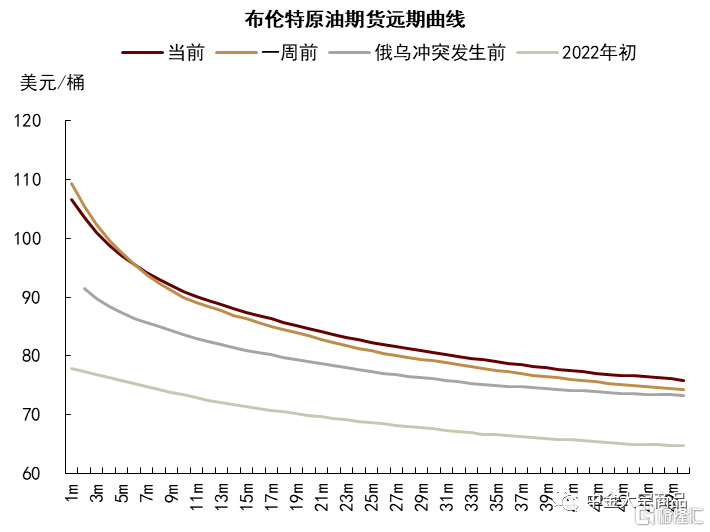

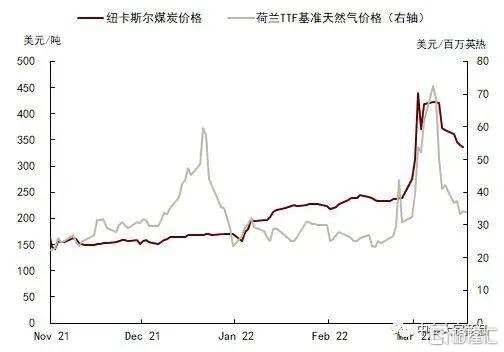

但從市場價格表現來看,地緣政治所引發的供應側短時擾動似乎已有所緩和。海外能源價格在過去兩週出現悉數回落,布倫特原油下降13%至103美元/桶,荷蘭TTF天然氣價格下降45%至34美元/百萬英熱,紐卡斯爾煤炭價格下降20%至337美元/噸。但由於俄羅斯的能源供應或在地緣政治風險中難以倖免,我們看到市場對供給側的長期擔憂有所加劇,例如雖然布倫特原油近月價格有所回落,但遠端價格卻出現一定抬升。

此外,我們提示關注海外供應溢價向內的傳導壓力。據海關總署披露的1-2月我國進出口數據顯示,2022年1-2月,我國原油淨進口量為1058萬桶/天,同比下降5%,但進口金額達到3229億人民幣,同比增長高達39.8%。天然氣則累計進口276億立方米,同比下降4%,但進口金額達到841億人民幣,同比增加77.5%。由於我國對海外原油和天然氣的進口依賴程度較高,2021年我國原油和天然氣的對外依存度分別高達74%和44%,海外能源價格的上漲使我國油氣進口負擔大幅加重。發改委也於近日發佈了國內成品油價格的上調通知,自2022年3月17日24時起,國內汽、柴油價格每噸分別提高750元和720元[1]。往前看,地緣局勢對能源市場的擾動仍未結束,我們提示關注海外油氣價格上漲對國內市場的傳導效應,短期內或仍將對國內油品價格形成較強拉昇。

圖表: 布倫特原油期貨遠期曲線

資料來源:彭博資訊,中金公司研究部

圖表: 歐洲能源價格

資料來源:彭博資訊,中金公司研究部

農產品:出口限制加劇供給緊張,短期價格大概率偏強

穀物:小麥出口受阻,穀物居高不下。俄烏衝突仍在持續,雙方代表團談判已進入第四輪,市場希望看到軍事衝突終止和黑海貿易恢復,但目前看仍未獲實質性進展。近期美國小麥期價先創下14年高點,然後快速回落,我們認為除了戰爭因素外,基本面因素也是造成麥價劇烈波動的原因。具體來看,USDA3月供需報吿將2021/22年度期末全球小麥庫存預測值從上月的2.782億噸提高到2.815億噸,主要是由於澳大利亞本季或將收穫創紀錄的收成,同時由於充足的儲備和高昂的價格,USDA預計印度出口也將保持強勁。但是我們需要看到,USDA也下調了對黑海地區小麥出口量的預測,將烏克蘭出口量下調400萬至2000萬噸,俄羅斯降低300萬噸至3200萬噸。當前其他生產國是否有能力填補黑海的短缺仍存較大不確定性。此外,我們提示北半球冬小麥收穫在即,春小麥種植臨近,戰爭和天氣因素擾動仍是影響新季供給的重要因素。與此同時,玉米和大豆的價格接近2012年以來的最高水平,食用油的價格也接近歷史記錄,我們認為應重點關注全球食品通脹問題及谷飼基本面變化。

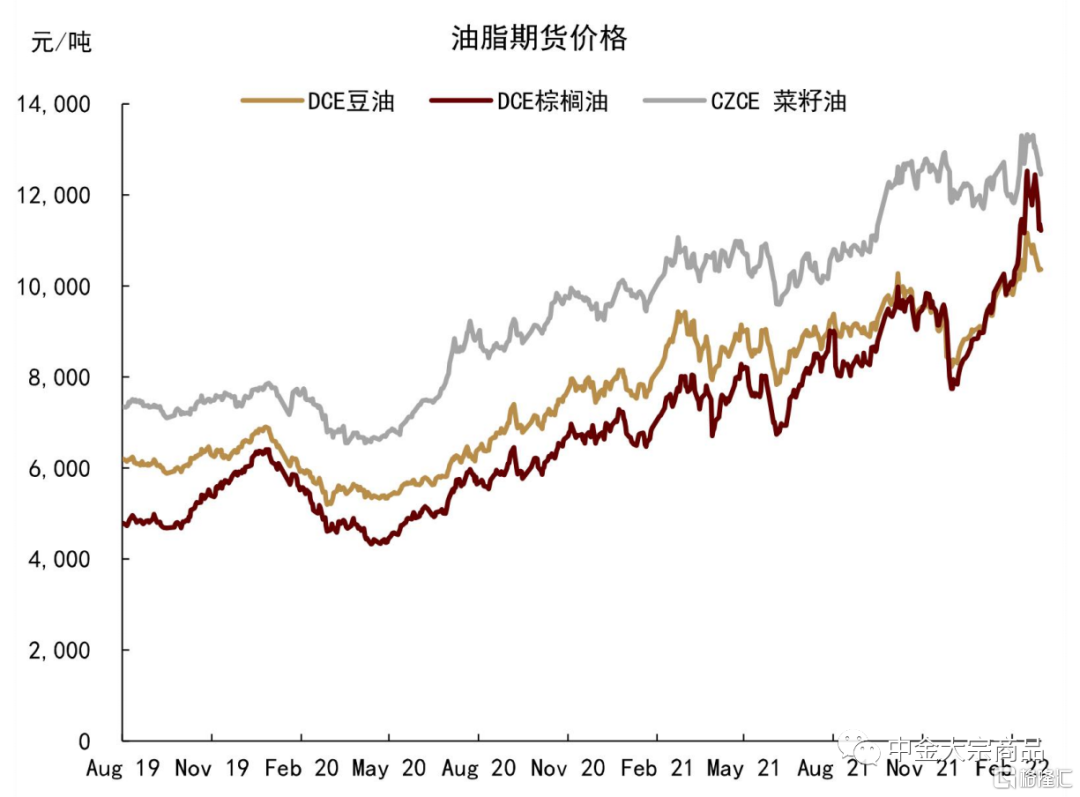

油脂:政策限制手段改變,供給緊張局面不改。為控制印尼國內食用油價格,印尼政府於2022年1月推出DMO政策限制棕櫚油出口量,3月9日更是將國內義務供應量由20%上調至30%。但從印尼國內數據看,DMO政策對於抑制國內通脹效果有限,自2022年1月19日起,棉蘭地區棕櫚油現貨累計上漲50.54%。因此,3月18日,印尼取消其DMO政策,改為將毛棕櫚油出口税額提高至375元/噸-675元/噸[2]。按照目前毛棕參考價的1432.24元/噸來看,每噸毛棕出口税額合計可達535美元,較之前的375元/噸上調160元/噸。根據MPOB數據,馬來西亞2月棕櫚油產量約為113.74萬噸,較上月下降9.26%,導致期末庫存下降至151.83萬噸,環比下降2.12%。短期內,面對高企的印尼棕櫚油出口價及低位的馬來西亞棕櫚油庫存,我們認為棕櫚油價格大概率偏強。

棉花:內外需求均弱,短期難有突破。近兩週國內外棉花價格仍維持高位震盪,走勢相對謹慎。國際方面,雖然俄烏事件有所緩和,但國際航運仍未完全恢復,黑海和亞速海域仍為高風險區域[3]。同時,戰爭還導致全球紗廠需求有所下降,莫斯科和基輔作為紡織進口地區,過去一週訂單取消較多,導致土耳其、印度及巴基斯坦訂單均有所減少[4]。然而USDA3月數據上調全球棉花消費量2.4萬噸至2711.5萬噸,下調棉花產量6.6萬噸至2609.5萬噸,對於價格形成一定利好。國內方面,紡織企業訂單不及預期,外貿接單也偏向謹慎,導致下游出貨速度偏慢,買棉意向較低,新棉銷售依舊緩慢,售棉進度同比下降47.85%。短期來看,在消費者信心偏低的背景下,我們認為棉花內外需求均弱,短期內上漲動力不足,大概率維持震盪。

圖表: 油脂期貨價格

資料來源:萬得資訊,中金公司研究部

黑色金屬:市場信心修復推動價格反彈

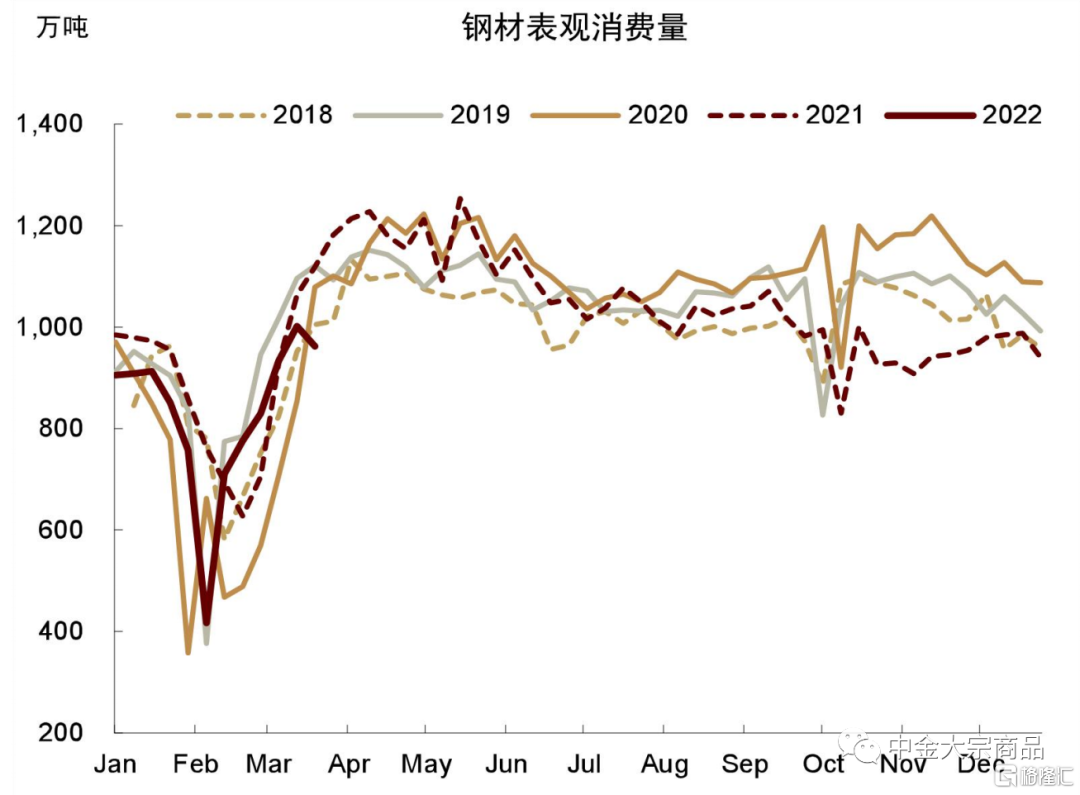

近期黑色系價格一掃前期頹勢,鋼材、鐵礦石、雙焦等商品價格紛紛觸底反彈。國務院金融委會議釋放積極信號,市場情緒和信心得到提振。另外,國家統計局公佈的今年前兩個月宏觀數據超預期,下游各主要用鋼行業,包括地產、基建、設備製造、製造業出口等均體現出了較強的韌性。但從微觀層面看,周度消費量、建材成交量與建築工地復工率等指標顯示當前下游需求仍處在淡旺季切換的過程中,同比看也偏弱。另外,我們認為近期疫情的反彈也對需求復甦產生了不利影響,部分工地被迫停工。

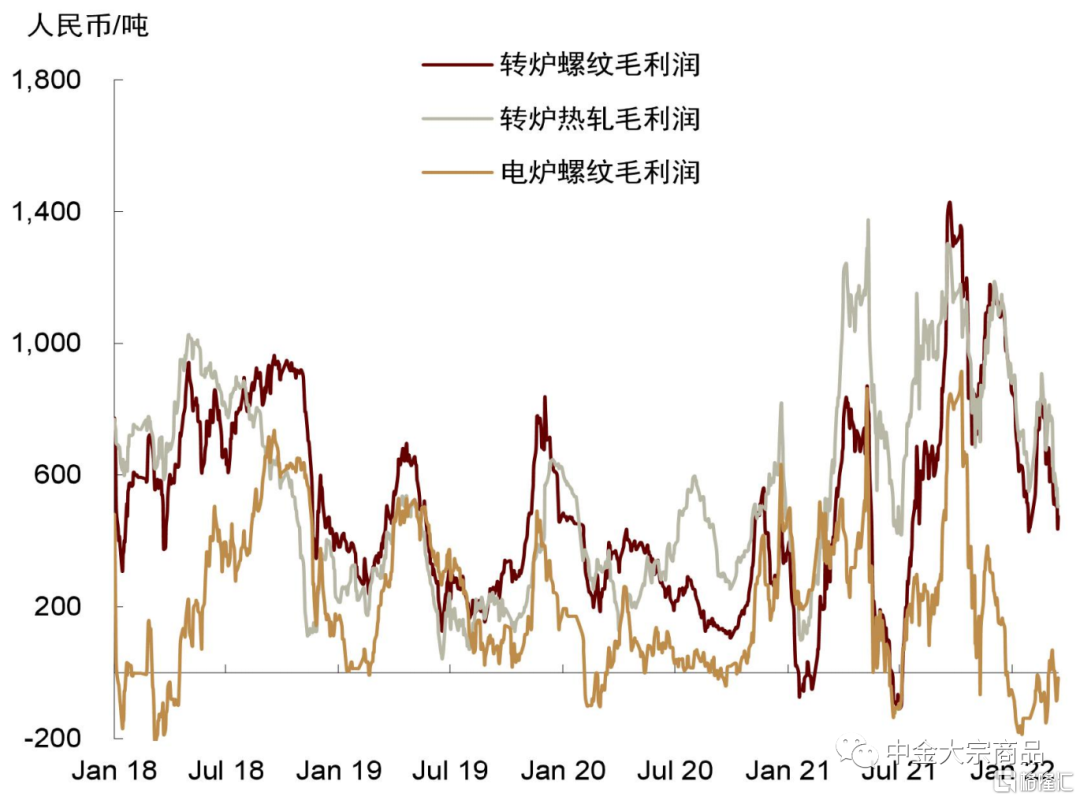

長、短流程產能利用率繼續回升,淡季庫存累計速度較往年偏慢,當前庫存向下拐點已經到來,但今年的庫存高點較2020與2021年偏低,基本回到了2019年及之前的水平。庫存較低的情況下,市場擔憂需求旺季到來後可能出現供給缺口,對鋼材價格也形成了一定支撐。隨着採暖季與重大賽事結束,我們預計鋼材的外部生產約束可能減弱,但鋼廠復產力度仍要看自身的利潤驅動。在宏觀預期向好的情況下,我們預計短期內鋼廠產量將逐步提升,對鐵礦石、焦炭、廢鋼等原材料的需求也將提振,對原材料的價格也有一定利好。

鋼材需求方面,我們預計近來疫情反覆的影響可能偏短期,並不會打斷下游需求從淡季往旺季切換的進程。隨着穩增長政策開始發力,基建投資將轉為實物工作量,地產“市場底”逐步出現後,項目施工進程也將加快,鋼價可能偏強運行。但值得注意的是,若下游需求囿於疫情而受到干擾,在鋼廠復產的情況下,鋼價可能階段性的受到一定壓力。

圖表: 鋼材表觀消費量

資料來源:Mysteel,中金公司研究部

圖表: 螺紋與熱軋毛利潤

資料來源:Mysteel,中金公司研究部

有色金屬:風險溢價回落,鋁基本面仍然緊張

過去兩週,金屬市場經歷風險溢價上升到回落以及倫鎳“逼倉”事件,在《倫鎳大幅上漲背後的基本面分析》和《俄鋁受制裁波及:舊事重演,鋁價上漲》兩篇報吿中我們分析了鋁、鎳基本面的情況和潛在風險因素。

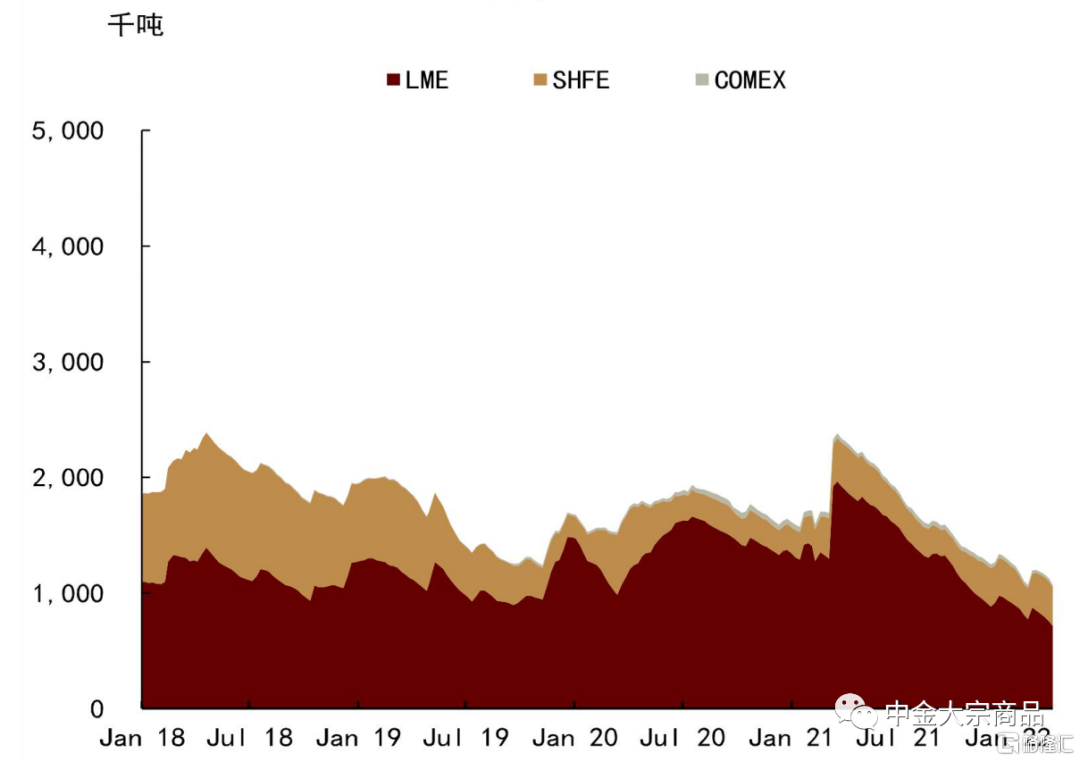

鋁:上一週隨着風險溢價普遍回落,LME鋁價下跌,但我們認為由於全球鋁基本面供需缺口難以被中國電解鋁廠復產提速所彌補,且歐洲鋁廠仍有繼續減產的可能性,向前看,鋁價仍然可能偏強運行。上一週,國內鋁社會庫存開始去庫,已經復產的產能可能在二季度貢獻產量增量,但考慮到國內鋁進口窗口緊閉,庫存去庫幅度可能仍將大於歷史季節性。

銅:由於全球銅礦市場供給持續恢復(銅:需求換擋,供給可期),疊加國內個別冶煉廠減產影響[1],上週國內進口銅精礦加工費持續上行至70美元/噸以上。同時,國內銅社會庫存出現拐點開始去庫,保税區CIF升水止跌但進口窗口緊閉,我們認為國內銅基本面可能出現拐點,但仍需要下游需求持續復甦來進行確認。

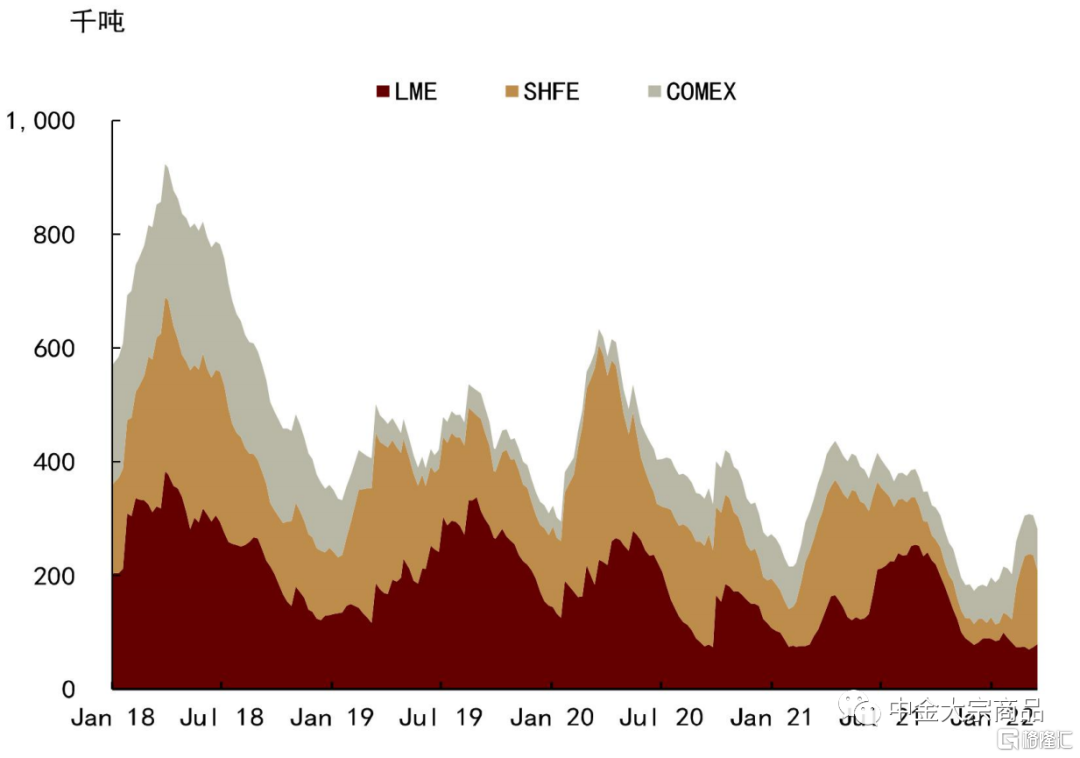

圖表: 全球鋁庫存

資料來源:萬得資訊,中金公司研究部

圖表: 全球銅庫存

資料來源:萬得資訊,中金公司研究部

貴金屬:利率進退維谷,避險漸近尾聲

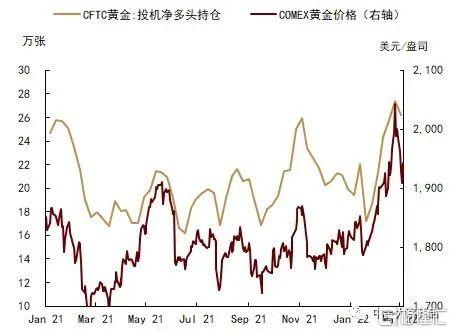

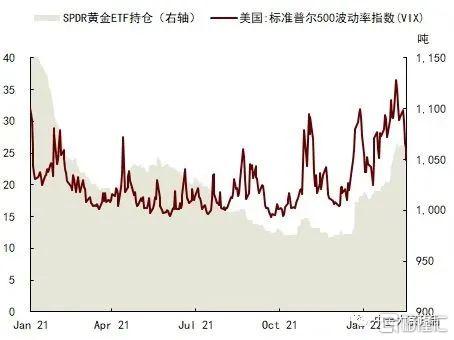

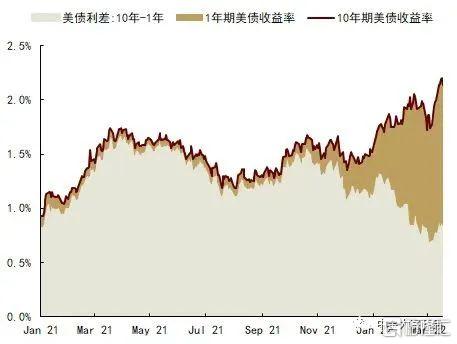

3月17日凌晨,美聯儲FOMC三月會議正式宣佈加息25bp,政策節奏穩中偏緩,因而並未引起市場大幅波動。在高通脹和經濟增長趨弱的雙重風險下,美聯儲“進退兩難”的困境成為了市場對黃金相對青睞的外部驅動因素。地緣政治風險使得再通脹交易成為了投機溢價的短期驅動因素,CFTC黃金投機淨多頭連續5周持續增加,持倉漲幅高達59%。往前看,隨着市場避險情緒已經出現觸頂回落,我們認為黃金價格的後續走勢將取決於避險需求出清和實際利率的修復進程。雖然短期價格仍有較大波動風險,但資產配置中的風險對沖價值或將凸顯。據我們測算,如果美債10年期利率在年內上探至2.4%,可能帶來金價100美元/盎司左右的下行風險,因此綜合考慮通脹預期回落的可能性,年內金價低點可能在1700美元/盎司左右。

此外我們提示,當前美債長短端利差仍處於收窄區間。因此如果在加息過程中,短端利率抬升過快導致長短端利率出現倒掛,或將引發市場對經濟衰退風險的預期擔憂,進而為黃金價格提供階段性機會。同時,從歷史經驗來看,利率倒掛也往往會帶來金銀比價的大幅調整,從而帶來期貨市場價差套利的交易機會。

圖表: 黃金價格與投機淨多頭持倉

資料來源:彭博資訊,中金公司研究部

圖表: 黃金持倉與VIX

資料來源:彭博資訊,中金公司研究部

圖表: 美債收益率與利差

More Content