本文來自格隆匯專欄:國金證券,作者:艾熊峯

主要觀點:

導言:上游商品價格齊升,中下游行業成本如何傳導?

“新能源金屬、傳統能源、工業金屬”等上游商品價格高企的背景下,市場聚焦其對中下游行業的影響。1)供需錯配時間拉長,碳酸鋰價格創新高,這對下游新能源車和儲能的影響不容忽視,上游價格高企會不會壓縮終端利潤,制約下游需求?2)俄烏局勢等地緣政治對能源價格造成一定衝擊,對於以油氣為主要原料的化工行業,成本壓力有多大,價格傳導是否順暢?3)供需力量拉鋸,銅和鋁為代表的基本工業金屬價格居高不下,如何影響家電、汽車等下游行業?

一、【電動車 陳傳紅】:恐“鋰”預期已充分定價,產業鏈逐步傳導消化

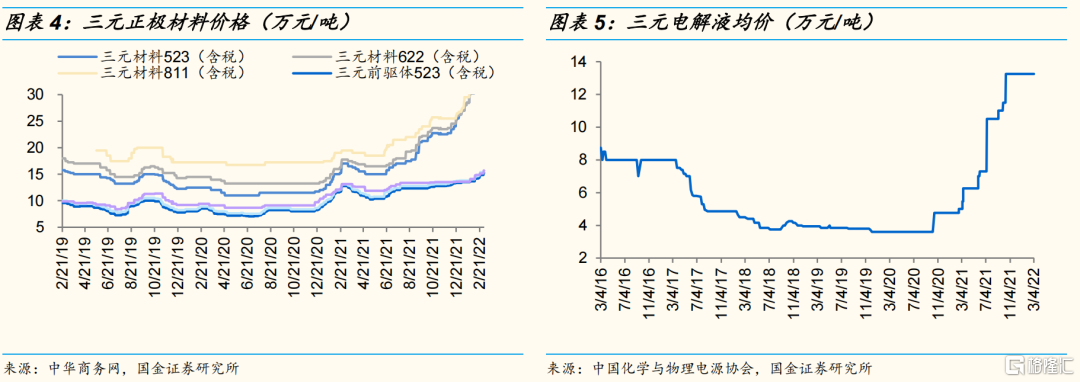

電池尚有0.2元/Wh左右成本需傳導。目前碳酸鋰超50萬元/噸,底部起來價格漲幅7倍,以523三元正極為例,三元正極價格從去年底部的15萬元/噸上漲至目前的36.5萬元/噸,漲幅超過140%;電解液價格從去年底部的4萬元/噸漲至目前的11萬元/噸,漲幅超過170%。綜合下來,測算電池模組成本漲幅約40%(從0.8元/Wh上漲至1.15元/Wh);從終端看,電池模組價格累計漲幅約20%,漲價在0.2元/Wh左右,尚有0.2元/Wh左右成本未傳導至下游,即電池環節需要再漲價約20%才能順利傳導。我們預計,22年二季度開始,中下游各環節圍繞成本傳導博弈會加劇。

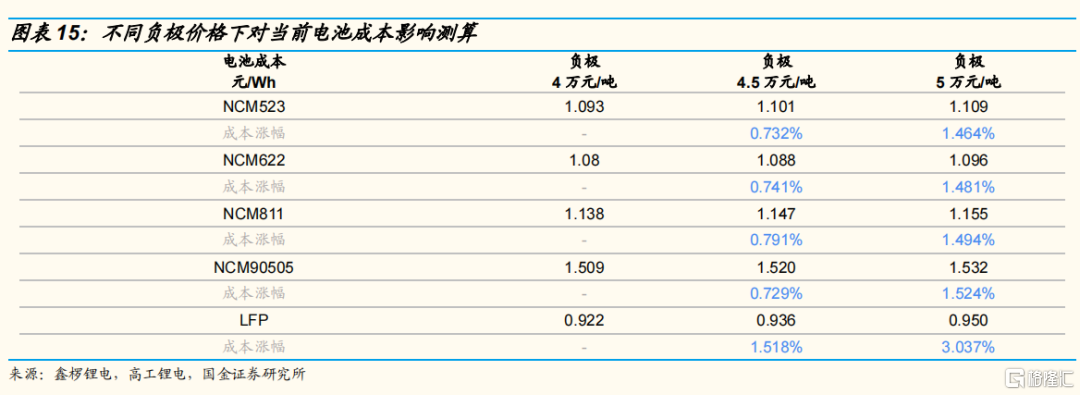

負極價格漲價彈性較小,整體對電池成本影響不大。當前負極價格在4萬元/噸附近,我們分別假設負極價格上漲至4.5萬元/噸、5萬元/噸,測算可得對三元電池成本影響分別上漲不到1%、上漲1.5%左右;對LFP電池成本影響分別上漲1.5%、上漲3%。

二、【家電 謝麗媛】:原材料漲價如何傳導

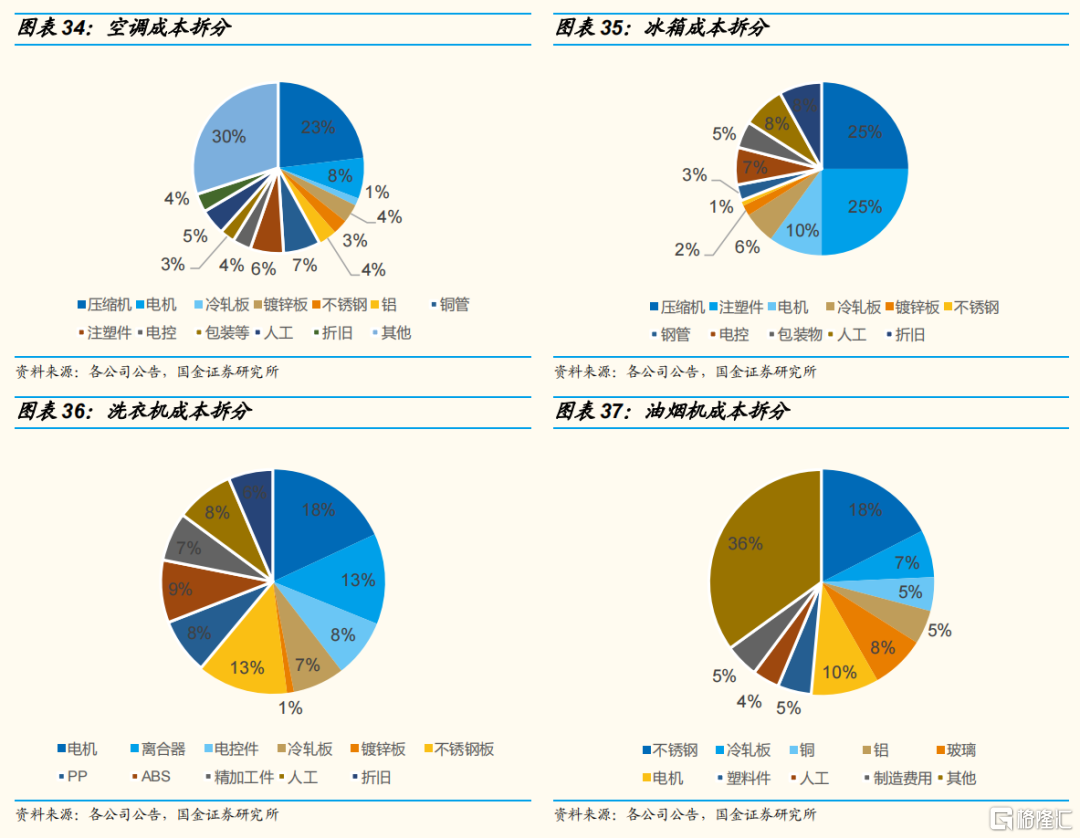

大宗原材料佔白電成本在50%以上。我們拆分空冰洗及油煙機四類大家電的成本,若將成本進行二次拆分(將壓縮機、電機等還原到四類大宗材料),可以看到空冰洗大宗原材料佔生產成本的比重均在50%以上,油煙機接近50%。

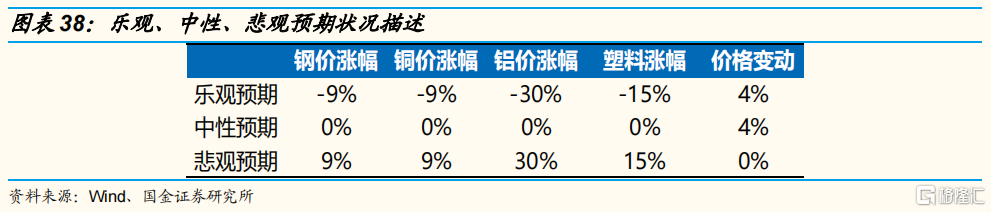

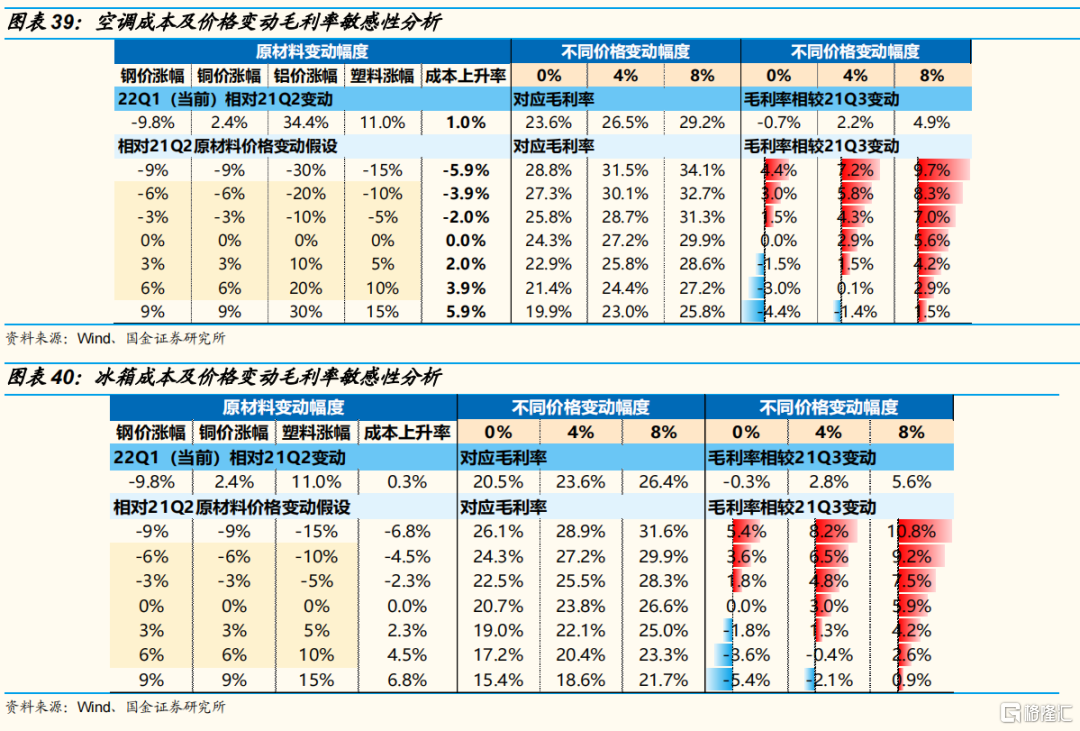

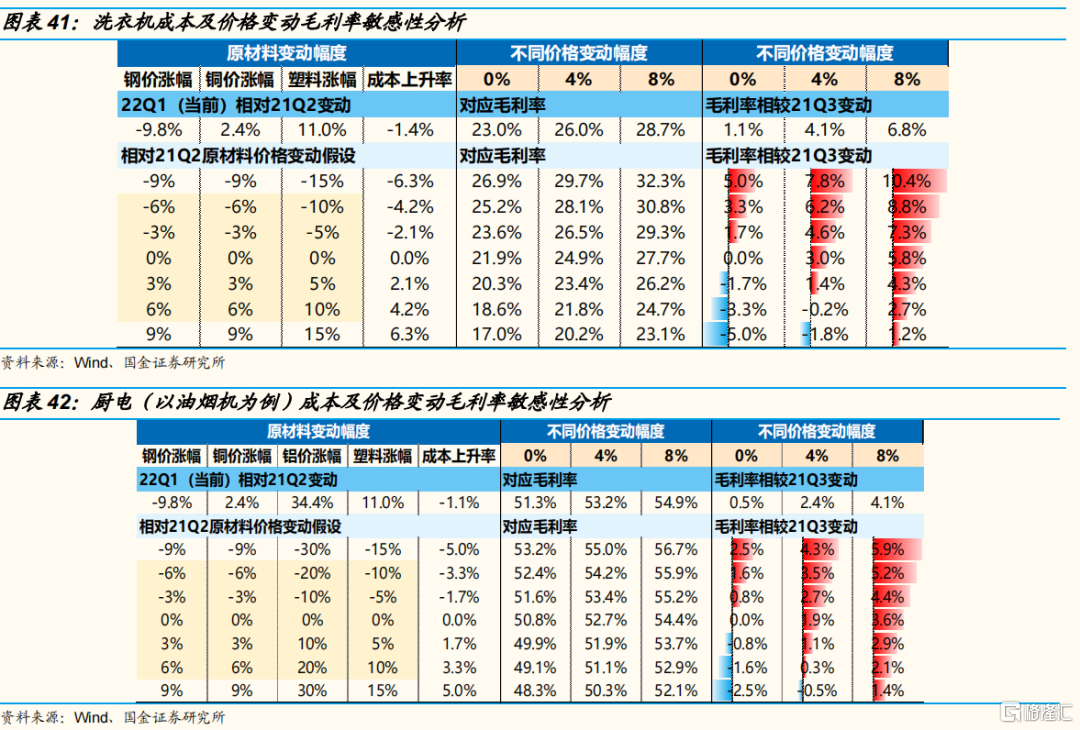

敏感性分析:假設未來原材料大幅上漲+終端需求疲軟價格無法提升(悲觀情形),則空冰洗廚毛利率比21Q3分別-4.4、-5.4、-5.0、-2.5pct;若未來原材料與21Q2持平+價格小幅提升(中性情形),則空冰洗廚毛利率比21Q3分別+2.9、+3.0、+3.0、+1.9pct;若未來原材料較21Q2明顯下降+價格小幅提升(樂性情形),則空冰洗廚毛利率比21Q3分別+7.2、+8.2、+7.8、+4.3pct。(考慮到當下消費疲軟,基於謹慎性原則,樂觀情形下假設價格僅提升4%)

三、【基礎化工 陳屹】:聚焦成本優勢和需求的確定性強的細分產品

具有相對成本優勢的產品,具有價差擴大的基礎,有望受益於原料價格上行。大宗產品生產過程中,在規模不變的條件下,成本是相關企業競爭的關鍵,產品的價差表現也是相關產品週期變化的重要指標。在原油持續性上行的過程中,正常狀態下,成本提升先期或是壓縮產品價差,或者是直接提升產品價格,在持續的成本帶動下,都將推動整體產品的價格上行,因而有替代的原料工藝或者具有原料性價比的產品將具有更好的競爭優勢,伴隨原油價格的提升,相關工藝或者相關產品的價差有放大的空間,因而將最終受益,比如煤化工的相關產品。

需求的確定性強,能夠進行價格傳導的產品具有抗風險能力。若產品受益於剛性需求的支撐或者相關政策的刺激帶來的需求提升,那麼成本的上行將有較大可能向下遊傳導,一方面成本能夠轉嫁則能夠較好的保證盈利;另一方面需求的相對剛性則能更好的抵禦風險,且價格承受能力較強。因而建議關注需求偏剛性的農化板塊(化肥、農藥等)和預期政策支撐相關需求的上游材料板塊,比如建築建材領域的部分產品、新能源上游的部分產品等。

正文:

一、上游商品價格齊升:新能源金屬、傳統能源、工業金屬

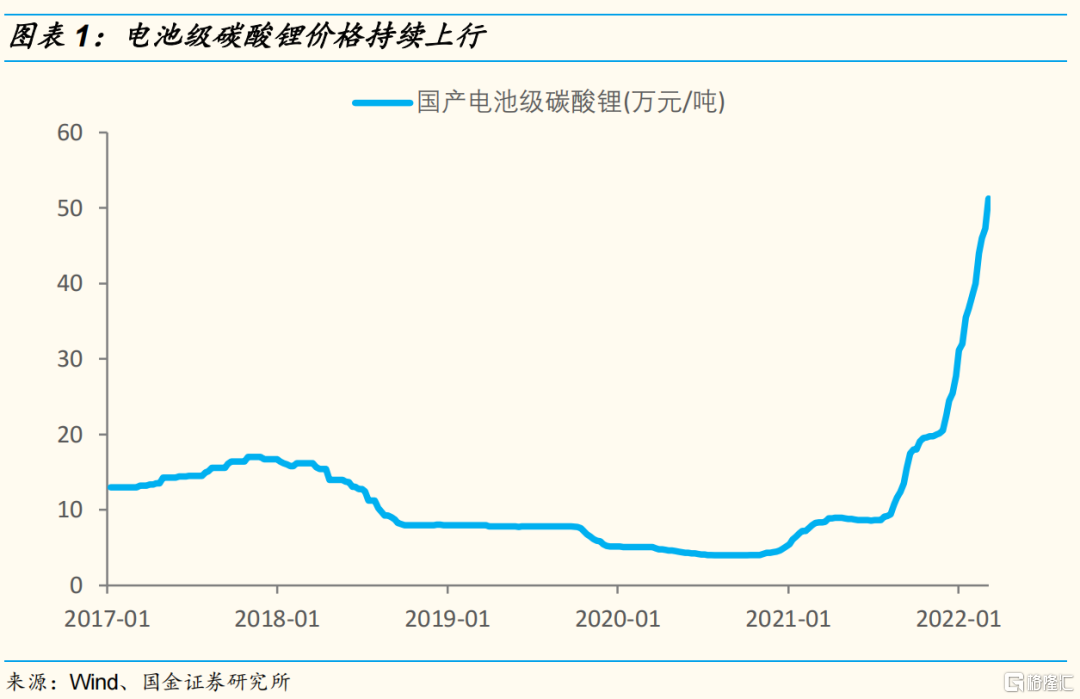

1.1 供需錯配時間拉長,碳酸鋰價格創新高

隨着全球新能源汽車和儲能的持續快速增長,鋰作為動力電池核心的上游資源品,碳酸鋰在需求快速增長階段價格迎來持續上行。與此同時,鋰電產業鏈中游材料擴產週期平均在 1-2 年,鋰電池擴產週期平均在 0.5-1年,而上游鋰礦擴產週期平均 3-5 年,供需錯配時間拉長。礦山開發週期長,上游開支沒有跟上中下游資本開支,供需錯配時間拉長,供不應求造成價格迅速攀升。

鋰價持續創新高對下游新能源車和儲能的影響不容忽視,上游價格高企會不會壓縮終端利潤,制約下游需求,我們將在後文進一步分析。

1.2 地緣政治不確定性加大,油價攀升

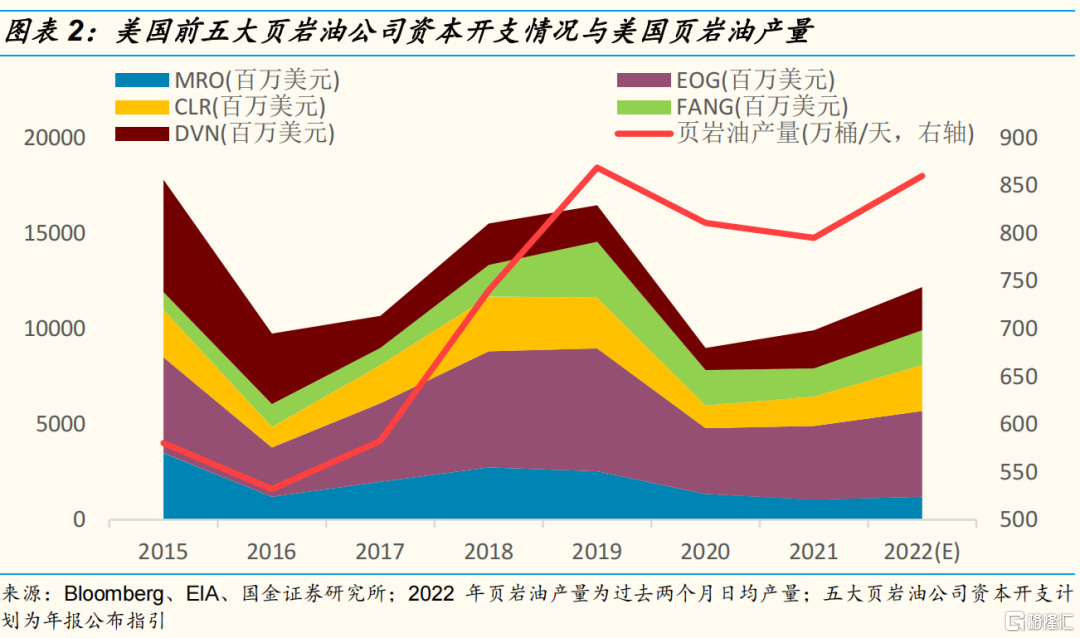

俄烏局勢升級,能源等商品價格是否會持續上行。俄烏局勢升級下未來油價走勢如何?從供需角度來看,當前影響油價的核心因子在於供給端,其中核心的邊際影響因素來自以下三個方面:1)OPEC+增產力度(包括俄羅斯的供應受制裁和區域戰爭的影響);2)伊核談判進展帶來的伊朗原油出口恢復;3)美國頁巖油擴產情況。

前兩個方面取決於國際政治因素,而第三個方面中美國頁巖油擴產情況從美國五大頁巖油公司2022年資本開支計劃可以看出,在油價高企過程中均普遍提高今年資本開支計劃,其中整體資本開支增速達23%。去年頁巖油產量超預期下行,當前隨着油價上漲,美國頁巖油公司現金流充沛,資本開支有充足的現金流支撐,今年美國頁巖油增產存在超預期的可能。但需要注意的是,隨着高品位資產的消耗,越往後期其新打井的品位持續走低是難以避免的,這將大概率導致新增資本開支需要首先對沖資產品位下滑帶來的影響,在資本開支增幅顯著大於品位下滑幅度之前,頁巖油氣潛在增量可能低於預期。

總體而言,當前能源價格信號相對紊亂,高油價對中下游產業的影響仍存在較大的不確定性。對於以油氣為主要原料的化工行業,成本壓力有多大,價格傳導是否順暢,我們將在後文進一步分析。

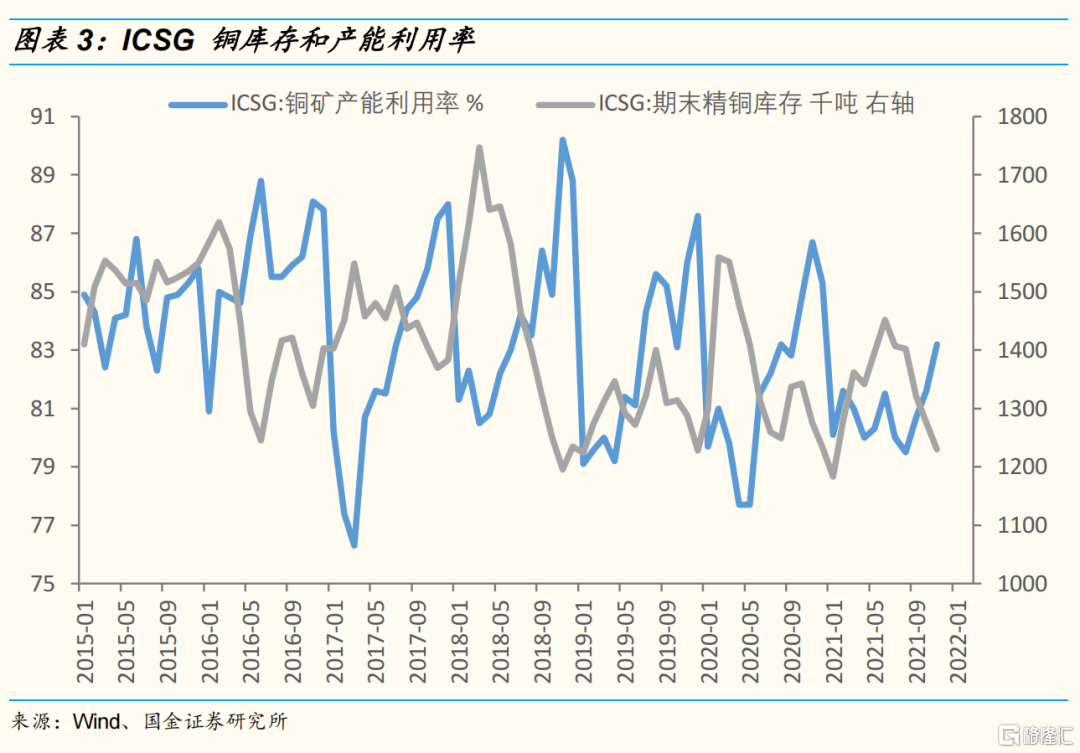

1.3 供需力量拉鋸,工業金屬價格高企

近期銅和鋁為代表的基本工業金屬價格居高不下。以銅為例,根據國際銅研究組織(ICSG)的數據,2021年底全球銅礦產能利用率為 83.2%,離疫情前85%的水平仍有一定差距。但精煉銅庫存整體處在歷史相對低位。產能利用率不高,但庫存處在低位,實際上反映的是銅仍受到供需兩端的拉鋸戰影響。一方面需求逐步恢復,另一方面供給也存在較大擴張空間。當前銅鋁等工業金屬處在高位,如何影響家電、汽車等下游行業,我們將在下面展開討論。

二、電動車:恐“鋰”預期已充分定價,產業鏈逐步傳導消化

2.1 原材料漲價對電池的影響:恐“鋰”預期已較充分定價,3-5月產業鏈將逐步傳導消化

電池:仍有20%成本需傳導,恐鋰預期已充分定價

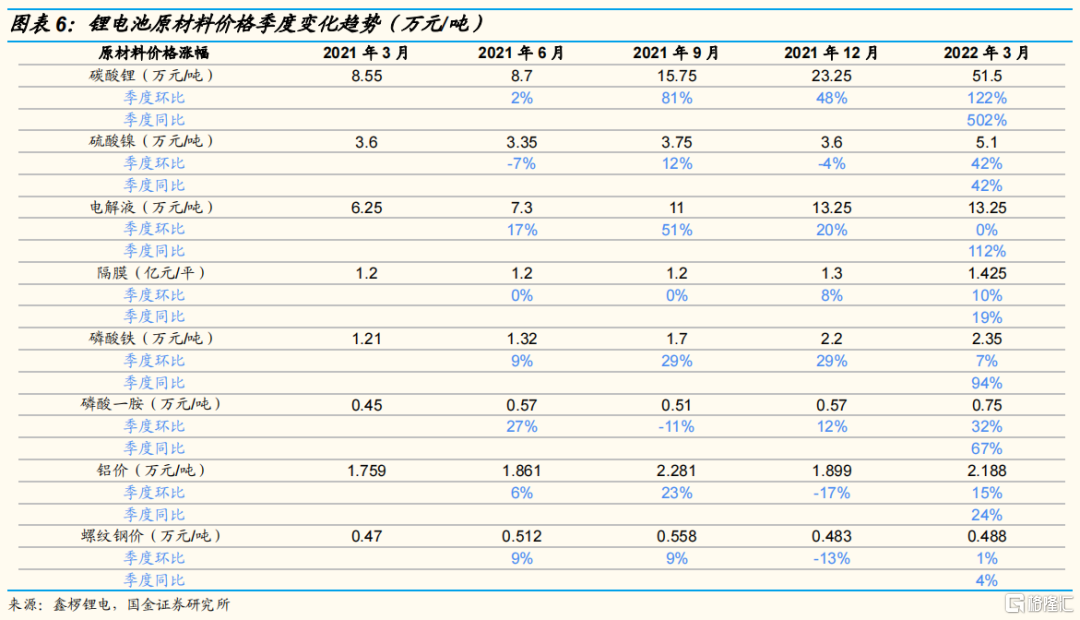

電池尚有0.2元/Wh左右成本需傳導。目前碳酸鋰超50萬元/噸,底部起來價格漲幅7倍,以523三元正極為例,三元正極價格從去年底部的15萬元/噸上漲至目前的36.5萬元/噸,漲幅超過140%;電解液價格從去年底部的4萬元/噸漲至目前的11萬元/噸,漲幅超過170%。綜合下來,測算電池模組成本漲幅約40%(從0.8元/Wh上漲至1.15元/Wh);從終端看,電池模組價格累計漲幅約20%,漲價在0.2元/Wh左右,尚有0.2元/Wh左右成本未傳導至下游,即電池環節需要再漲價約20%才能順利傳導。我們預計,22年二季度開始,中下游各環節圍繞成本傳導博弈會加劇。

產業鏈對碳酸鋰消化已到30萬元級別,50萬元碳酸鋰價格未來3-5月將逐步消化,市場的恐鋰預期已經充分定價。

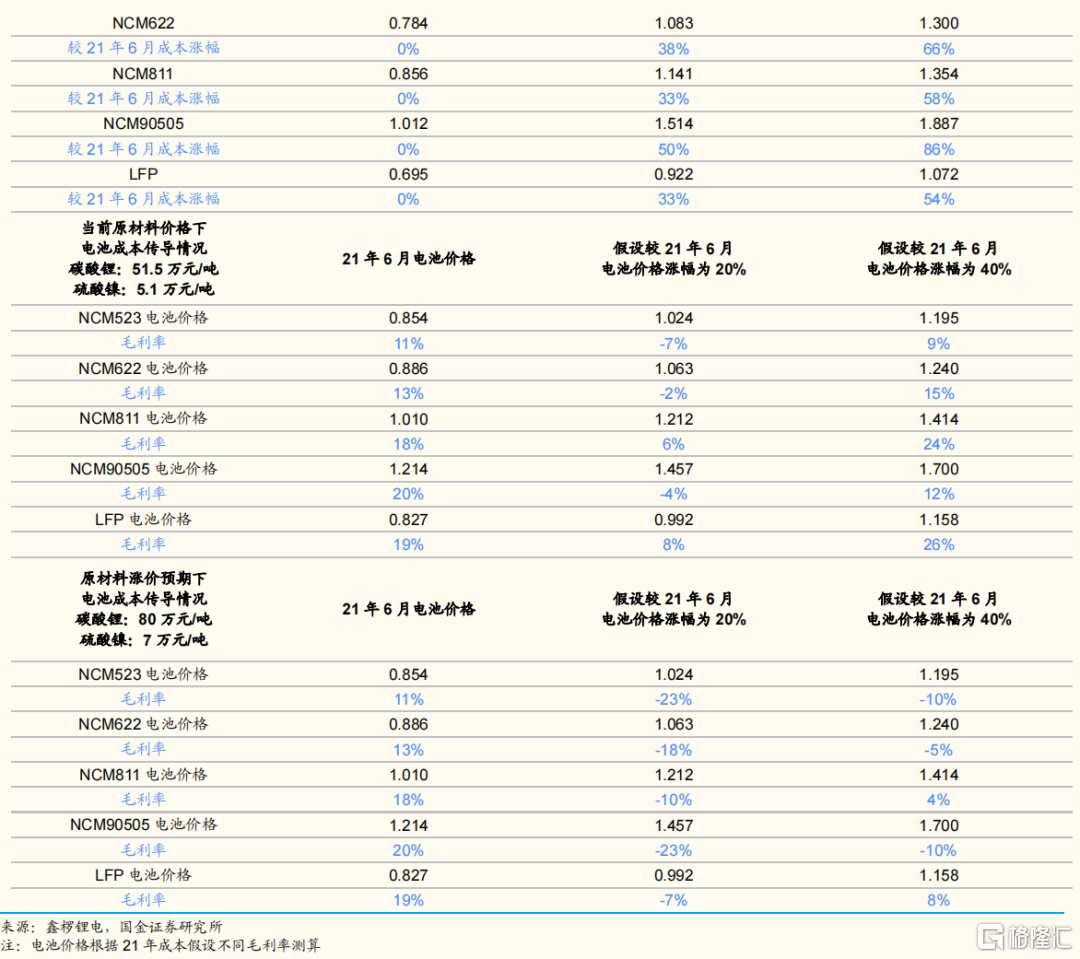

1)碳酸鋰:根據我們的測算,當前鋰電池成本已傳導0.2元/Wh左右,對應30萬元碳酸鋰價格已消化,三元、LFP電池毛利率分別在10%-20%左右,目前尚有20萬元碳酸鋰價格需要傳導。我們假設碳酸鋰價格上漲至80萬元/噸,測算可得對電池毛利率影響為12%-18%。根據我們的測算,當電池價格漲幅上漲至40%時,電池毛利率已基本恢復至原材料上漲前水平;我們認為,50萬元碳酸鋰價格未來3-5月將逐步消化,市場的恐鋰預期已經充分定價。

2)硫酸鎳:當前硫酸鎳價格在5萬元/噸附近,我們分別假設硫酸鎳價格變化至3萬元/噸、7萬元/噸,測算可得對電池毛利率影響分別上漲5%-8%、下降4%-7%;硫酸鎳價格對LFP電池成本無影響。

負極:原材料成本傳導進行時,受原油價格影響較小

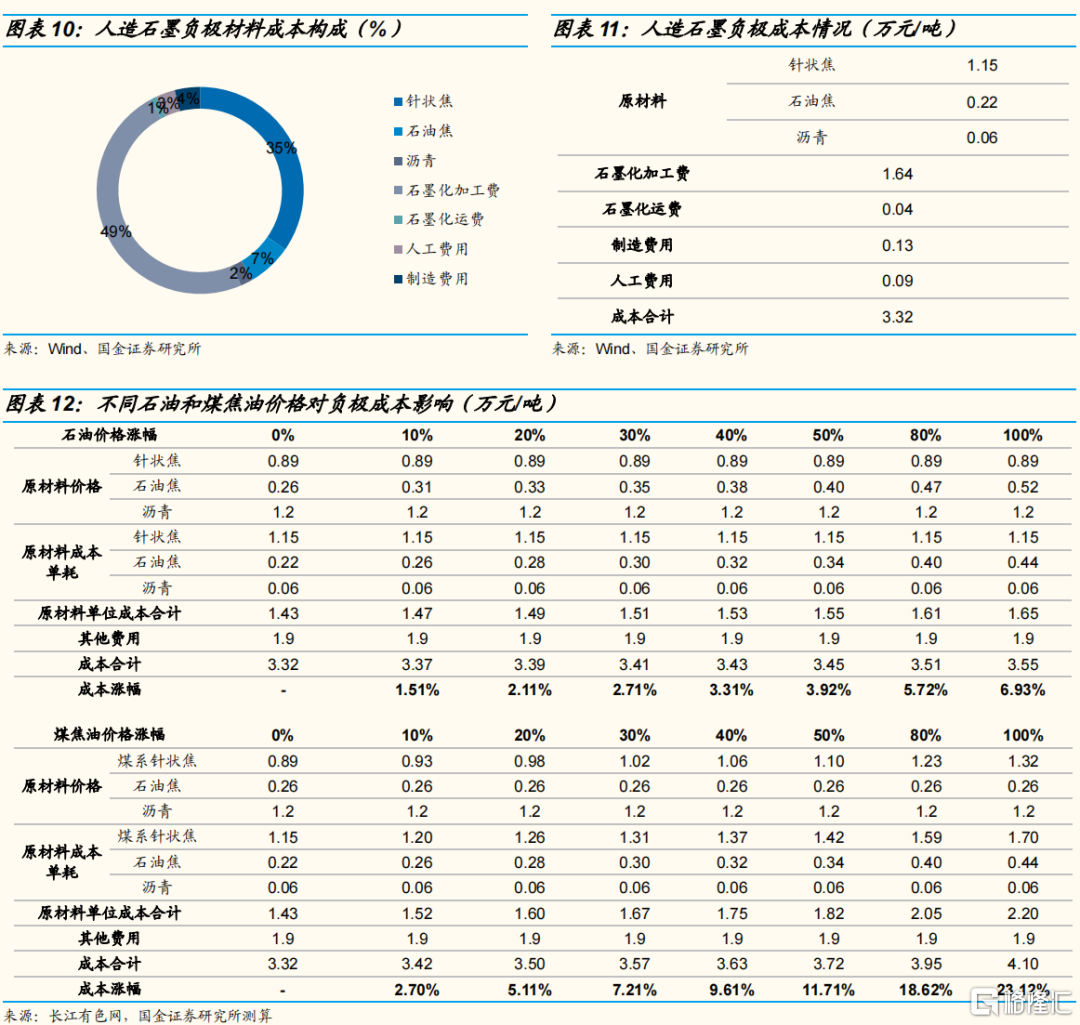

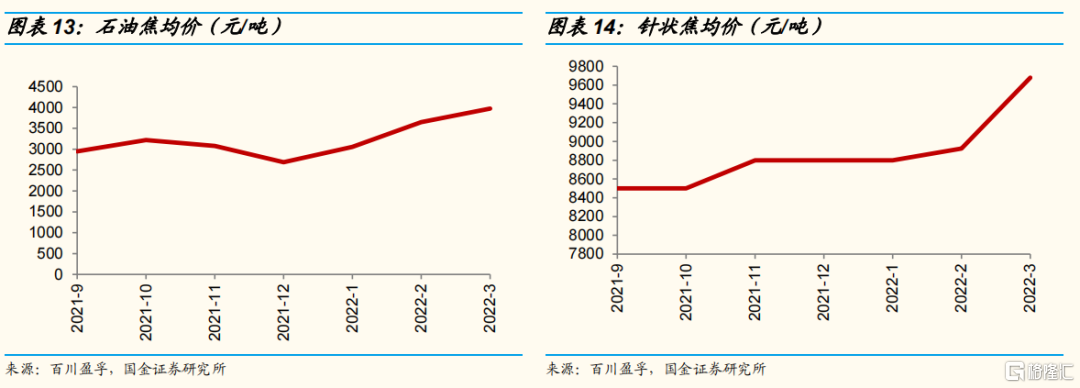

針狀焦&石油焦價格上漲由供需&原料共同支撐。在人造石墨整個工序的成本中,焦類原料和石墨化工序佔據較大比例,分別約為44%、50%人造石墨負極原材料採用針狀焦、石油焦和瀝青。石油焦原材料為石油,針狀焦主要使用煤系針狀焦,原材料為煤焦油。受國際原油推漲影響,石油焦國內供應減少,庫存低位,下游需求旺盛,造成價格上漲,2021年9月以來,石油焦價格從2736元/噸漲至目前的3974元/噸,漲幅約45%。煤系針狀焦一方面原料價格高位運行,成本面高企;另一方面下游負極材料和石墨電極開工增加,訂單不減,需求面良好,影響其價格上漲,2021年9月以來從8500元/噸漲至目前的10000元/噸,漲幅超17%。

負極價格漲價彈性較小,整體對電池成本影響不大。當前負極價格在4萬元/噸附近,我們分別假設負極價格上漲至4.5萬元/噸、5萬元/噸,測算可得對三元電池成本影響分別上漲不到1%、上漲1.5%左右;對LFP電池成本影響分別上漲1.5%、上漲3%。

電池結構件:鋁價上漲影響較小,電池成本增加約30-37元/kWh

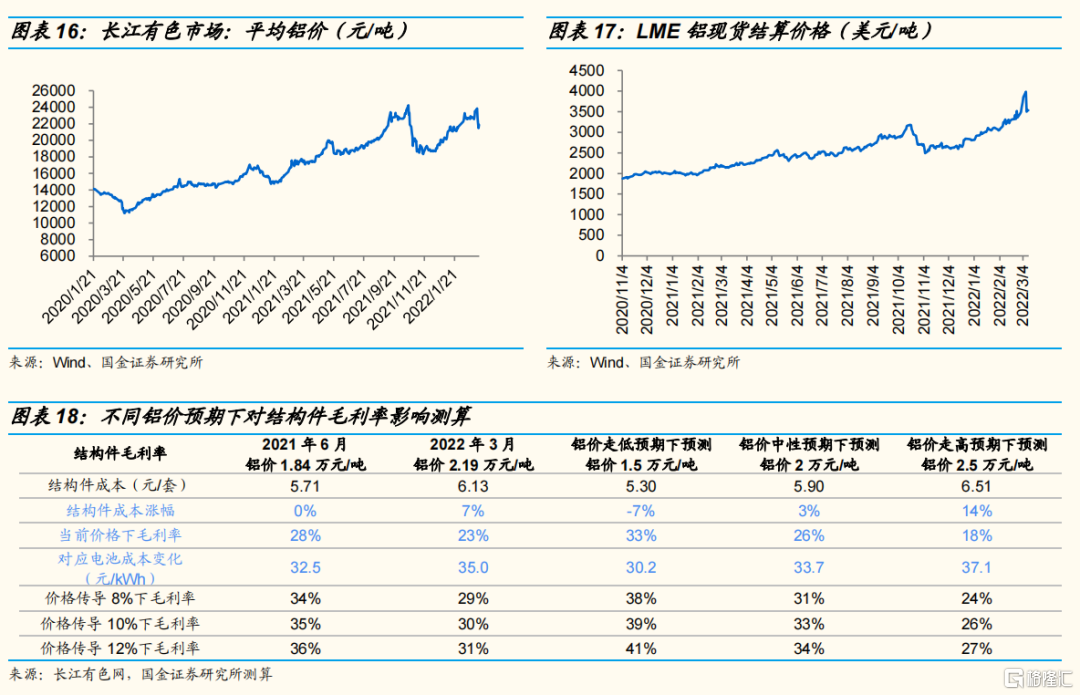

鋁價等對結構件影響較大。2021年6月以來,鋁價從1.84萬元/噸漲至2.19萬元/噸,漲幅超15%。鋁價是電池結構件、底盤件等核心原材料成本,由於零部件基本按照季度傳導,鋁價上漲會帶來部分環節盈利壓力。根據我們的測算,當前價格下,鋁價預計對結構件公司毛利率造成5%左右影響,對應電池成本影響在30-37元/kWh。目前零部件企業有一定鋁庫存應對漲價,若價格上漲呈“尖峯狀”,對整個22q1影響有限;若鋁價持續走高,我們預計對零部件企業盈利影響在22q2將逐步擴大。

下游需求:漲價對汽車銷量有干擾,但是影響並不屬於嚴重性質

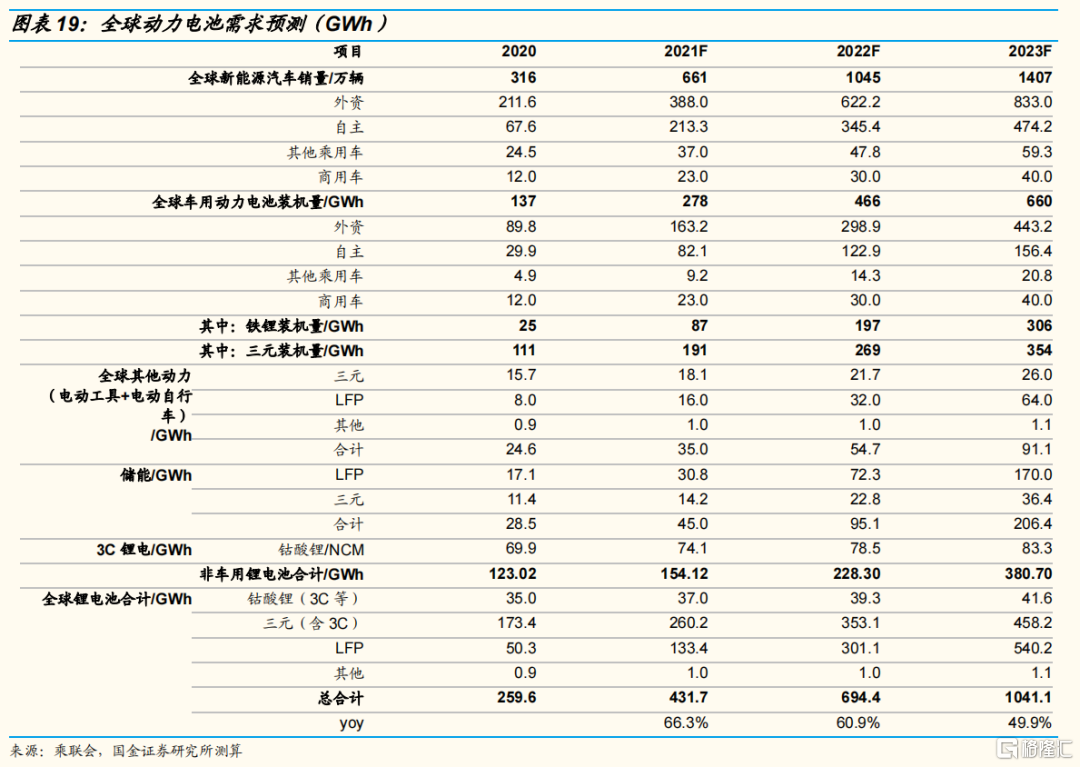

通過覆盤70年代石油危機可知,石油價格上漲導致的汽車價格上漲並未對終端銷量帶來實質性的嚴重影響。據乘聯會數據,2月,我國批/零售銷量分別31.7/27.2萬輛,同比分別增長189.1%/180.5%,環比分別變化為-24.1%/-22.6%,環比降幅要小於歷年2月的走勢。受到漲價影響,1月下旬市場訂單表現疲軟,但2月表現出明顯回暖。我們預計,此輪電池材料成本上漲會對需求產生一定影響,但影響在可控範圍內,汽車消費更多跟居民收入趨勢呈正向關係。我們預計,2022年,全球新能源汽車銷量在1000萬輛以上,全球鋰電池需求有望達700GWh。此外,由於汽車售價價格帶寬,我們認為成本上漲會產生較為顯著的替代效應,2022年以鋰電池、整車等為代表的電動車中下游環節洗牌將加速。

2.2 原材料漲價對汽零的影響:鋁價每漲10%侵蝕輕量化公司3%的淨利率

汽車零部件成本結構中原材料佔比較高,典型的如汽車電子公司材料成本佔比約80%-90%,其中大部分是電子元器件;輕量化公司材料成本約佔50%左右,其中大部分是鋁、鋼鐵、塑料、橡膠等原材料。

芯片等電子元器件或將繼續漲價。我們從產業鏈瞭解到,四季度可能看到汽車芯片有效緩解,而部分模擬芯片短缺可能持續到2024年。據台灣媒體Digitimes援引IC設計公司的消息爆料稱,台積電計劃將其8英寸晶圓代工服務的價格提高10%至20%,新價格將於2022年第三季度開始生效。台積電也於去年四季度全線漲價,其中12nm以下先進製程漲價約10%,12nm以上成熟型製程調漲約20%。假設汽車電子公司電子元器件佔營業成本的比重50%,毛利率按照25%測算,電子元器件每漲10%對淨利率的影響在3.8個百分點。

輕量化公司鋁價每漲10%,侵蝕約3%的淨利率。今年以來A00鋁錠價格上漲19%,假設維持當前價格,Q1平均價格比Q4和Q3分別上漲10%和8%,比2021年均價上漲17%。文燦、旭升、愛柯迪等公司鋁佔營業成本的40%左右,若按照25%的毛利率、則鋁價每漲10%,對應淨利率影響在3個百分點。文燦、旭升、愛柯迪21Q3的淨利率-0.5%/15%/10.7%,鋁價進一步上行將對淨利潤侵蝕較多。

2.3 油價上漲對汽車使用成本的影響:油價上漲,電動車經濟性進一步凸顯

油價上漲,電動車經濟性進一步凸顯。在油價上漲的同時,電動車的價格也出現上漲,我們測算油車使用成本增加和電車購置成本上漲給消費者帶來的使用成本的影響。

國內:若汽油價格完全順價,電車成本優勢凸顯。ICE布油2022年以來價格上漲30%,2021年8月以來漲價42%,同期國內92號汽油價格從6.82元上漲至8.05元,上漲18%,年使用成本增加1347元;同時,以特斯拉Model 3為例同期價格上漲1萬元,按照10年使用週期測算,則電車漲價每年新增的平均成本為1000元,差異並不明顯。但假如國內汽油價格完全傳導,92號汽油漲價至9.68元,則油車每年新增成本增加至3137元,電車的使用成本的性價比凸顯,提升消費者購買電車的意願。

美國:油車使用成本增加36%,電車成本優勢明顯。美國當前汽油油價6.0美元/加侖,比21年提升36%,油車年使用成本增加696美元;同期特斯拉model 3上漲4650美元,按照10年使用週期測算,則電車漲價每年新增的平均成本為465美元,相比電車的使用成本性價比顯著。

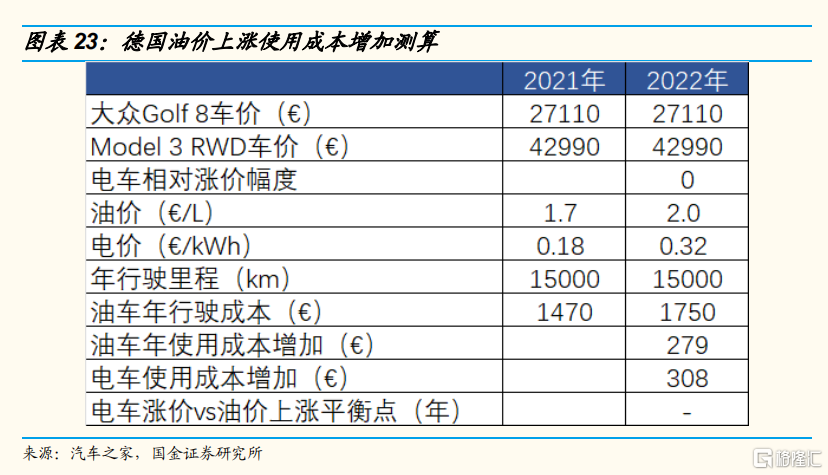

德國:電價大增,電車使用成本優勢反而下降。德國當前汽油油價2.0歐元/L,比21年提升19%,油車年使用成本增加279歐元;同期特斯拉model 3沒有漲價,但德國電價同比增加75%(從0.18歐元/kWh提升至0.32歐元/kWh),電車的使用成本反而每年增加308歐元。

2.4 整車漲價對銷量的影響:價格上漲後終端需求依然堅挺

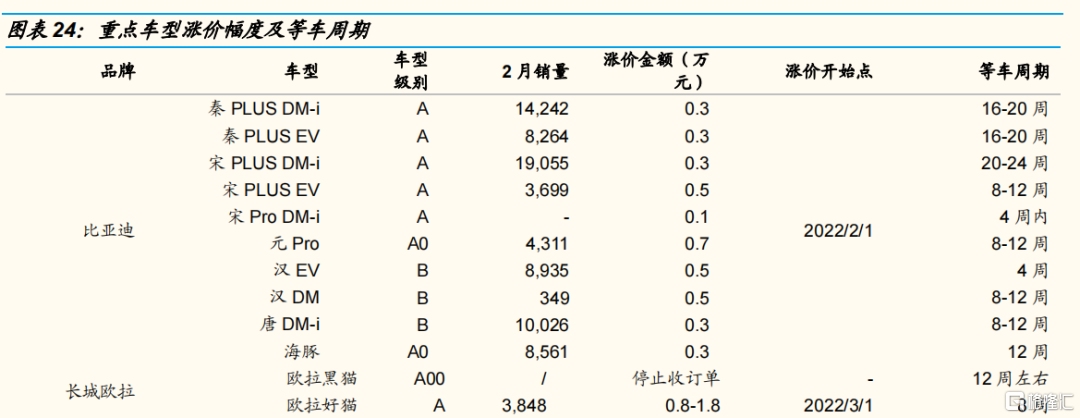

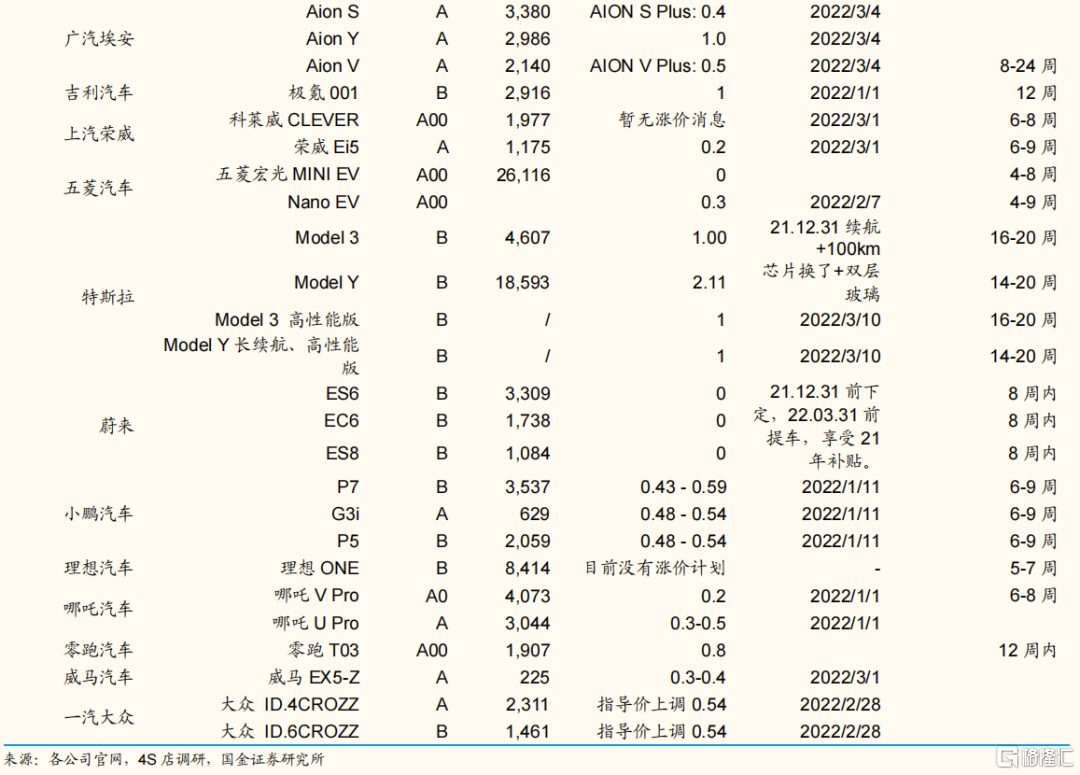

市場普遍擔心碳酸鋰等成本上漲會對需求產生衝擊,但無論周度高頻數據,還是草根調研顯示,目前需求依然比較旺盛,基本恢復到1月或12月水平,尤其是插混類車型。即便漲價相當多一點的純電車型,因消費者目前有後續還會漲價的預期,目前終端需求依然堅挺,等車週期普遍在2-3個月。

三、家電:原材料漲價如何傳導

3.1 本輪原材料漲價梳理

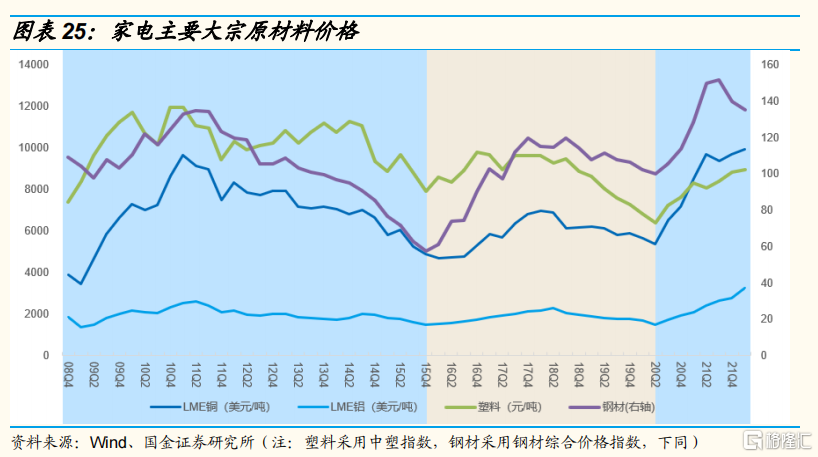

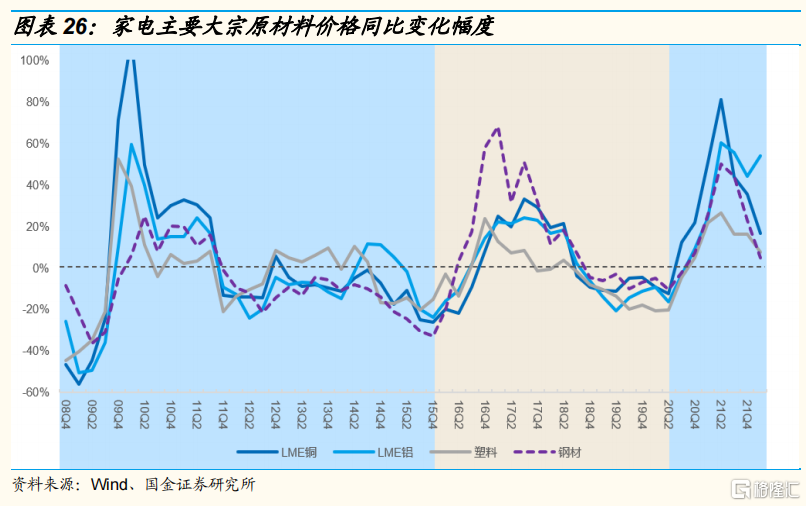

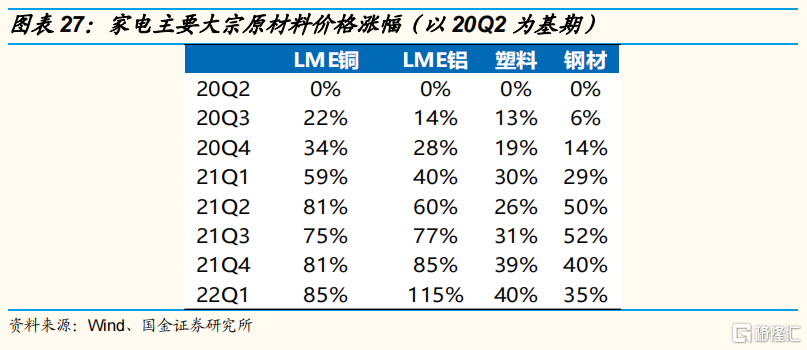

本輪家電大宗原材料上行為08年以來第三輪上行週期,增速高峯或已過去。2008年以來家電主要大宗原材料銅、鋁、鋼和塑料共經歷三輪週期:1)19Q1-15Q4:上行期為09Q1-11Q1(9個季度),此後19個季度為緩慢的下行期。2)16Q1-20Q2:上行期為16Q1-17Q4(8個季度),此後10個季度為為下星期。3)20Q3至今:目前仍處於上行期。同比來看,前兩輪週期中均有增速高峯(10Q1和17Q1),均出現在週期第五個季度。本輪週期中21Q2價格增速達到高峯,此後除鋁近期增速回升外,其他增速處於下滑趨勢。

目前原材料水位:歷史高位,相對本輪啟動時低點(20Q2)大幅上漲。22Q1(截至3月11日)銅、鋁、鋼材現貨均價分別為9934美元/噸、3224美元/噸、8954元/噸,相較20Q2已分別+85%、+115%、+40%,鋼材+35%,均處於歷史高位。

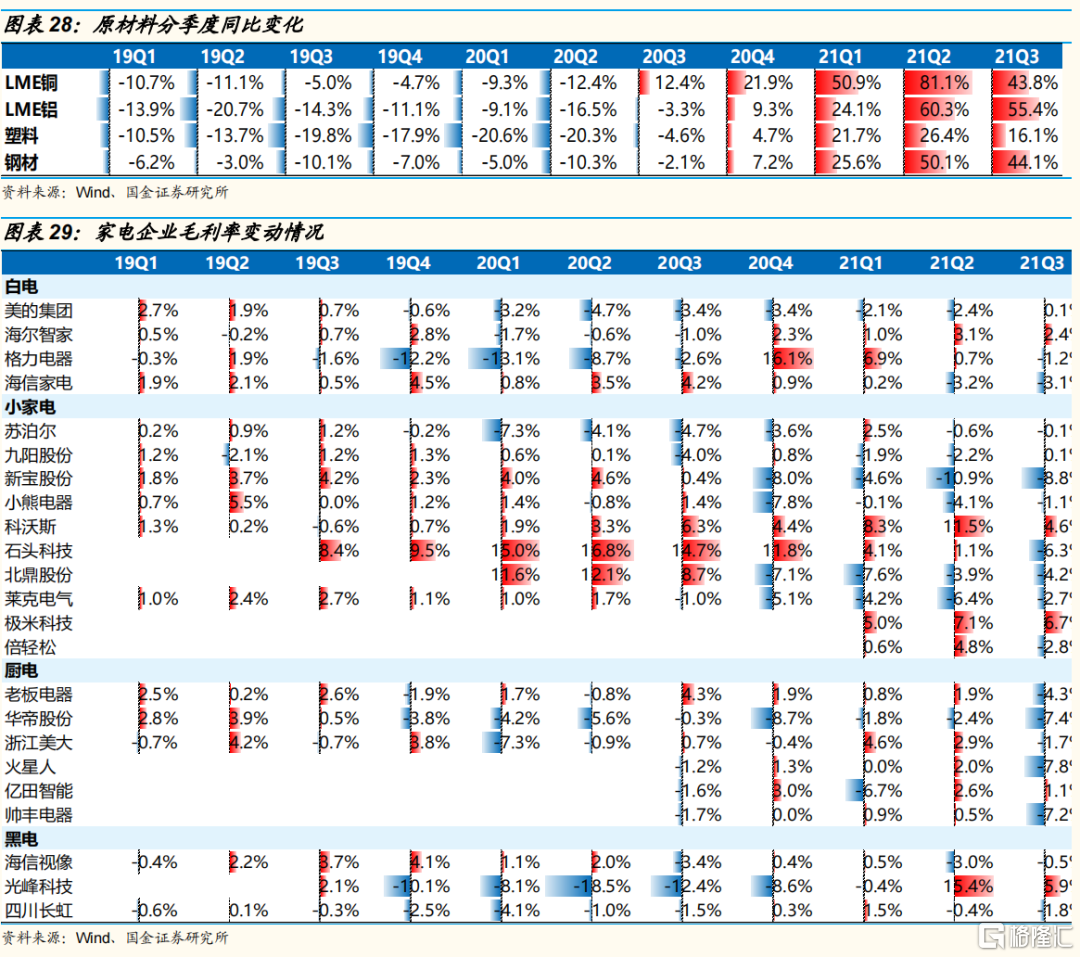

家電主要整機廠商企業毛利率表現:總體20Q4起壓力漸顯;板塊有分化,白電相對穩定,小家電中廚房小家電受衝擊最明顯;同板塊中龍頭韌性更強。

白電:板塊內部表現分化。海爾作為冰洗龍頭享受升級紅利,疊加空調業務回暖及卡奧斯業務剝離,毛利率同比提升;美的主要源於空調毛利率下滑明顯,帶動拖累整體毛利率,此外亦和t+3模式有關;格力21H1受疫情影響大基數較低,Q3壓力顯現;海信家電受原材料影響程度高於其他三家。

小家電:廚小龍頭20Q4起毛利率下滑,與原材料漲幅時滯在一個季度左右,蘇泊爾和九陽表現較為穩定;成長類小家電(清潔、投影、按摩)受益新品升級,帶動毛利率提升,21Q3起原材料壓力凸顯,開始下滑的時間晚於廚小。

廚電:原材料壓力21Q3全面顯現。廚電企業整體有2-3季度的原材料庫存,原材料傳遞至報表端時滯較長。火星人毛利率下滑亦有會計準則調整的影響,老闆電器則在20Q3毛利率基數偏高。總體來看龍頭消化原材料上漲的能力明顯更強。

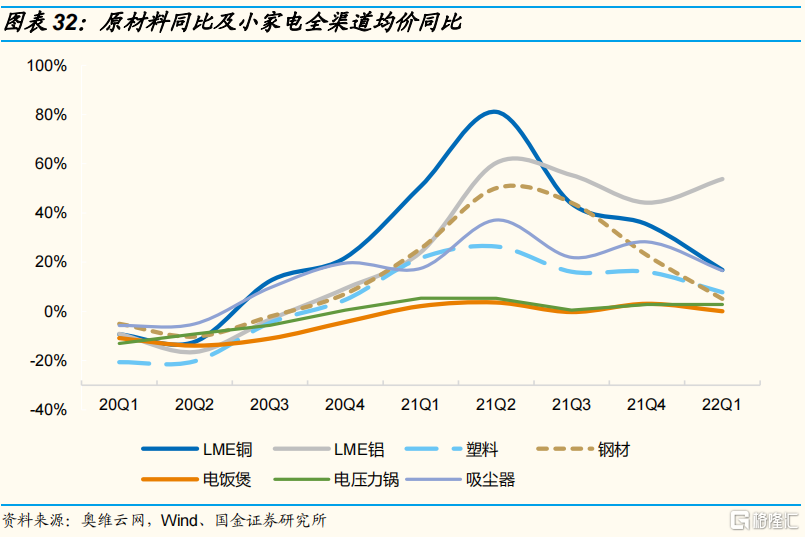

提價上看,所有品類21Q1起明顯加速提價,與原材料變動方向基本一致。幅度上看,白電和廚電幅度最大,21Q1-Q4平均每季度提價幅度在10%左右。小家電中的傳統品類電飯煲和壓力鍋標品屬性較強,更換週期較長,提價幅度在5%以下。集成灶和掃地機(屬吸塵器品類)作為新興品類則依靠功能升級推動提價。22Q1起多數品類提價有所放緩,一定程度上亦和消費環境疲軟、以及疫情反覆有關。

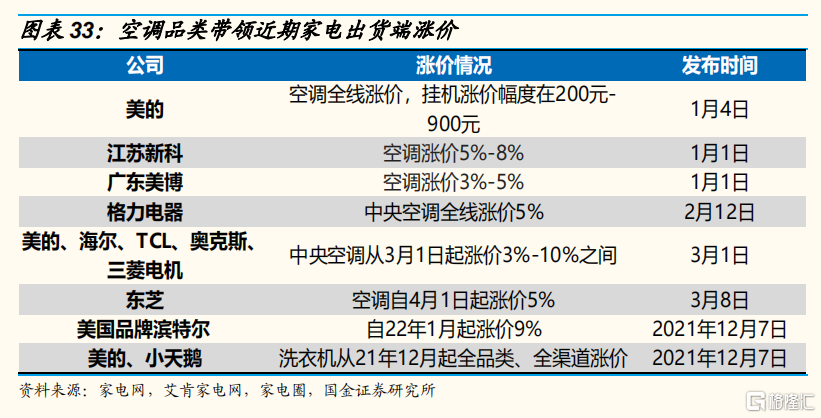

空調漲價持續,短期無需擔憂價格戰重啟。空調相較冰洗產品標準化程度更高,原材料佔成本比重更高,疊加19-20年度價格戰暫時阻止的價格的上行。我們判斷本輪空調提價將持續進行,近期新一輪調價函陸續發出。值得注意的是,美的除空調外,冰洗亦開始全渠道提價,支撐盈利空間。

3.2 本次漲價影響測算分析測算

家電各品類成本佔比拆分

大宗原材料佔白電成本在50%以上。我們拆分空冰洗及油煙機四類大家電的成本,若將成本進行二次拆分(將壓縮機、電機等還原到四類大宗材料),可以看到空冰洗大宗原材料佔生產成本的比重均在50%以上,油煙機接近50%。

大家電敏感性分析測算

本節回答兩個問題:

1)當前時點(22Q1)的原材料環境下,四類大家電毛利率在不同的提價幅度下,同比如何變動?

2)未來原材料在不同的波動幅度,和提價幅度下,毛利率如何變化?

假設條件如下:

1)四種大宗材料價格發生變動,產品成本中的人工、折舊等除四種大宗原材料外的成本不發生變動;

2)採用主要上市公司21Q3各品類毛利率的算數平均數作為四種大家電的毛利率基準。假設原材料傳遞至報表端時滯為1個季度,因此原材料價格以21Q2為基準;

3)壓縮機、電機等核心部件成本已還原至四種大宗原材料;

4)大宗原材料下行週期尚未到來,因此不考慮降價的情況,假設價格的變動為0%、+4%、+8%三檔。

可以看到,假設未來原材料大幅上漲+終端需求疲軟價格無法提升(悲觀情形),則空冰洗廚毛利率比21Q3分別-4.4、-5.4、-5.0、-2.5pct;若未來原材料與21Q2持平+價格小幅提升(中性情形),則空冰洗廚毛利率比21Q3分別+2.9、+3.0、+3.0、+1.9pct;若未來原材料較21Q2明顯下降+價格小幅提升(樂性情形),則空冰洗廚毛利率比21Q3分別+7.2、+8.2、+7.8、+4.3pct。(考慮到當下消費疲軟,基於謹慎性原則,樂觀情形下假設價格僅提升4%)

四、基礎化工:聚焦成本優勢和需求的確定性強的細分產品

4.1 原油價格再次急速上行,是否會復刻歷史?

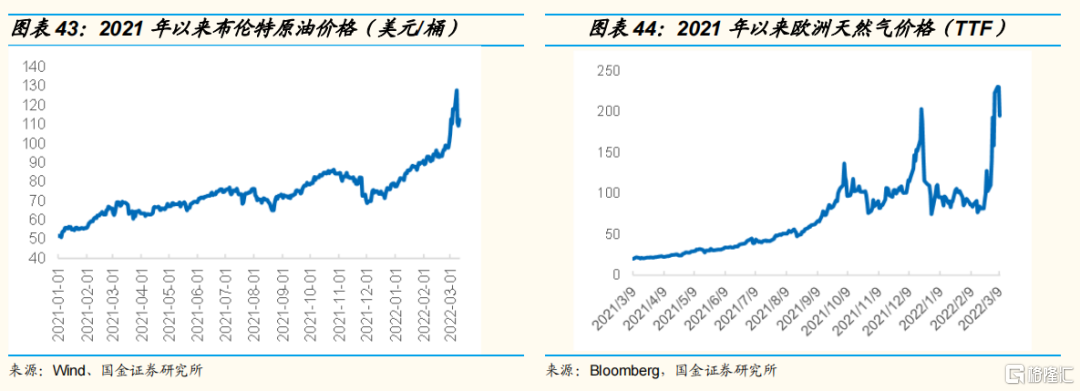

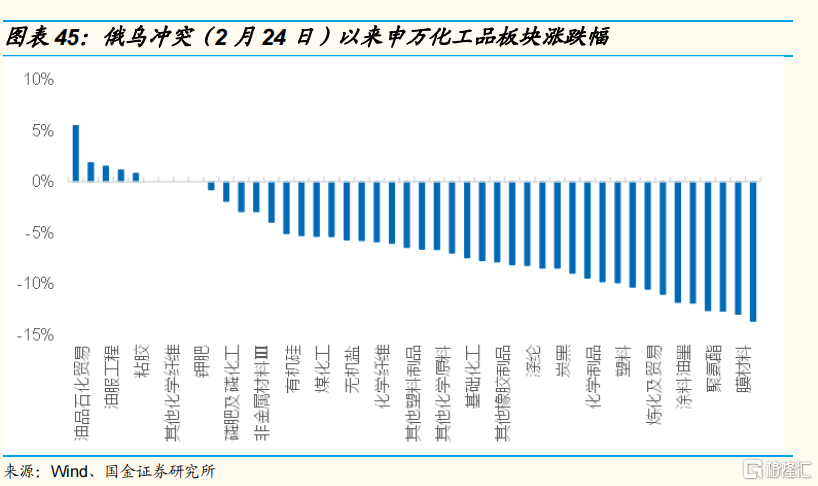

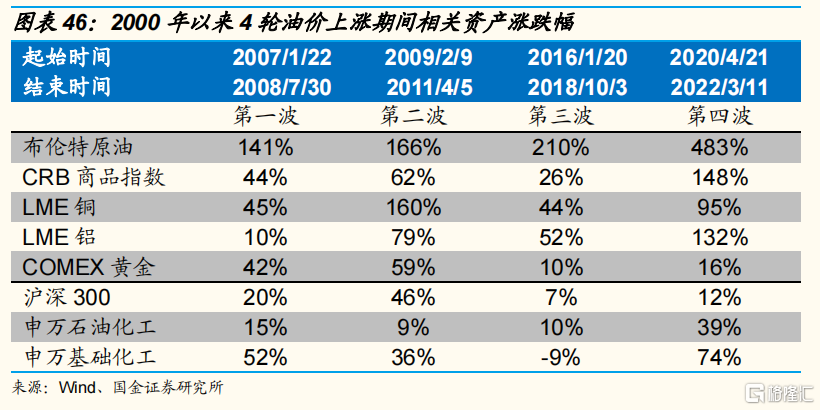

俄烏衝突導致油價急漲,市場擔心油價上行影響化工品成本。俄羅斯是全球石油和天然氣的重要供給國,其原油和天然氣產量分別佔全球的12%、17%。本次俄烏衝突導致石油和天然氣價格暴漲,2月24日以來,布倫特原油價格從99美元/桶漲至113美元/桶,期間一度接近130美元/桶。由於原油是大宗品最上游的原材料,市場會擔心本輪油價的急漲對下游材料的成本的影響,俄烏衝突以來,化工品板塊的股價表現也一定程度印證了這一點,上游的油氣油服板塊表現較優,與原油相關的下游板塊如膜材料、聚氨酯、煉化等表現較弱。為了考察在油價上漲期間不同化工品對油價的敏感性和傳導能力,我們回溯了2000年以來歷次油價大幅上漲期間不同化工品板塊的價格和股價變動情況。

2000年以來油價歷經4輪上行時期,需求拉動下化工板塊表現較優。通過回溯2000年以來的油價變現,我們劃分出了4輪油價上行時期,分別是2007年1月至2008年7月,2009年2月至2011年4月,2016年1月至2018年10月和2020年4月至今。油價變動的成因複雜,這裏我們從與下游化工品最相關的供需維度簡要闡述下4輪油價上漲的主要原因。

第一輪油價上漲主要受需求端的推動,期間世界經濟依然保持了5%以上的增速,尤其是歐洲、中國、印度等國需求快速增長拉動原油需求增長,而供給端則保持相對穩定,世界原油產量自2005年起便幾無增長。在需求的拉動下,我國化工品板塊整體表現優異。

第二輪油價上漲主要源於08年金融危機後原油需求的快速修復,期間全球主要國家均採取寬鬆的貨幣或財政政策,世界GDP實際增速從2009年的0.01%迅速回升至2010年的5.43%,在供給端OPEC在2008年下半年也做出累計減產370萬桶/日的舉措,加劇了供需緊張狀態。在需求修復的背景下,我國化工品板塊依然維持較高的收益率。

第三輪油價上漲主要受供給端OPEC+減產的影響,OPEC+自2017年起開始執行減產計劃,同時需求端也有各國自2015年起陸續開啟的新一輪經濟刺激政策影響,油價再次步入上行週期。國內2016年起推行的供給側改革在本輪油價上漲前期支撐了化工品價格,帶動化工板塊實現,然而隨着我國化工企業開啟新一輪擴產規劃,化工品價格呈現下行趨勢,下游價格與油價的背離也使得本輪後期化工板塊整體表現較差。

第四輪油價上漲主要受疫情以來的供給收縮和需求修復的影響,而當前的油價暴漲則主要受俄烏衝突的短期影響。2020年初爆發疫情以後原油需求大幅下跌,OPEC+和美國頁巖油均大幅減產,並在隨後需求逐步復甦的過程中保持了相當剋制的供給恢復節奏,同時受疫情影響,全球大宗品供應鏈出現嚴重擾動,諸多下游化工品價格在此期間漲幅遠超原油,國內化工企業迎來量價齊升的歷史性行情,帶動化工板塊步入一輪較長的牛市。

通過上述分析的可以發現,化工板塊的股價表現受到原油供需與自身供需的雙重影響,需求拉動下的原油價格上漲能較好地傳導至化工品板塊,而化工品自身供給的擾動則會對油價上漲形成負反饋,因此,我們需要對不同板塊的化工品進行分類討論,以期找尋出油價上行背景下有投資機會的化工品種。

4.2 多數化工板塊同原油走勢具有相關性

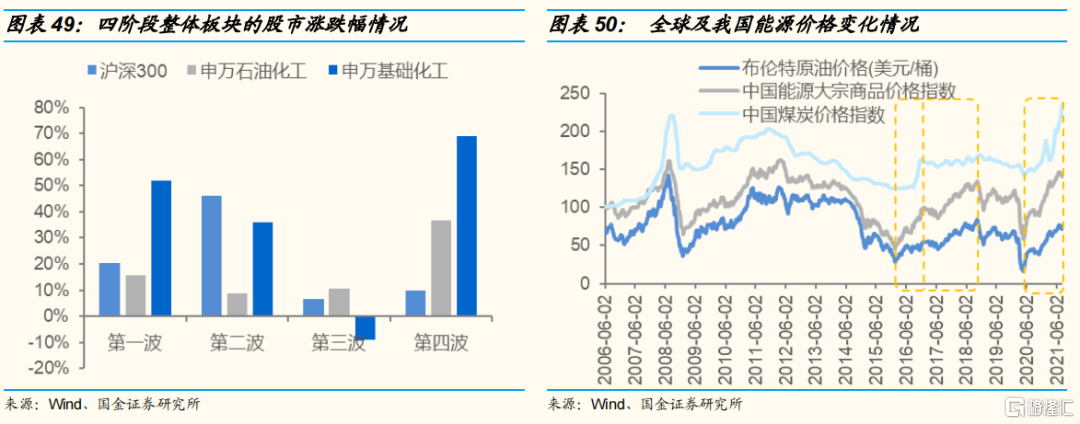

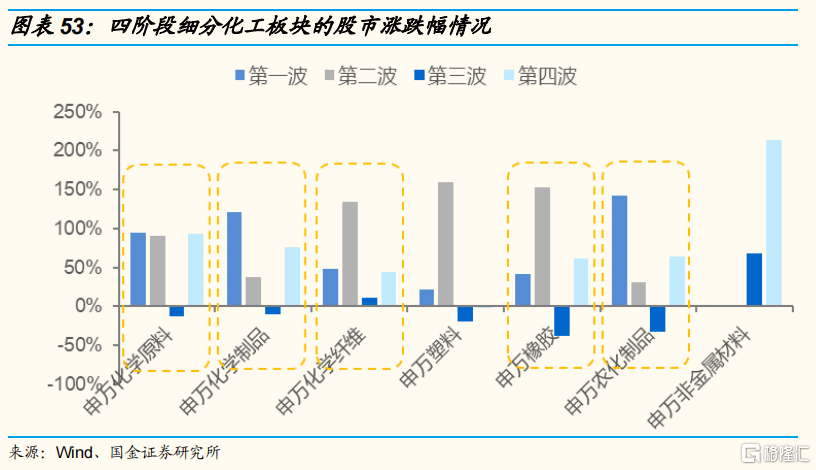

原油對於化工板塊的股價走勢呈現較大影響。作為部分化工產品的主要原材料或者能源,原油的價格上行帶動了多數化工產品表現較強的聯動特性,在細分的化工板塊的股票表現上也具有一定的顯現。根據前文將原油價格呈現明顯的上行趨勢的三個階段以及此次原油價格上行的前期進行各個細分板塊的表現彙總,整體來看,在過去的四階段原油價格大幅上行的過程中,國內整體滬深300整體都有正向表現,而在化工領域中,石油化工的表現方向也基本一致,而基礎化工中,除第三階段有負向表現外,其他階段的整體表現出更高的變化幅度。

我國特殊的能源結構使得基礎化工的表現兼受煤、油價格的雙重影響。相比全球主要的能源結構不同,我國屬於典型的“多煤、少油、缺氣”的能源格局,因而我國的能源大宗商品在多數情況下受到全球原油價格的影響,基本處於同步波動,然而在國內煤炭出現明顯的急劇變化過程中,能源整體價格表現會受到煤炭價格的影響相對明顯,而在第三次的能源價格啟動初期,我國煤炭價格由於供給側的改革表現為明顯的價格上行,帶動了我國能源大宗商品的價格短期脱離全球原油價格的影響,形成明顯的加速上行,同樣的情況在2021年也有明顯顯現。

相比於原油價格的變化,我國的基礎化工板塊表現跟隨我國整體能源大宗商品的表現更為明顯,基礎化工兼受原油及煤炭價格表現在兩大能源表現一致的情況下呈現出更為明顯的彈性變化,而在變動階段差異的過程中將有一定的分化。

在能源價格變動前期,整體板塊表現更為積極,在具有一定的價格基礎上的進一步價格抬升,股市表現則相對分化。根據原油價格變動過程的階段,我們以原油價格中間漲幅稍有緩解為節點,將原油價格上行區間劃分為前後兩個階段,而根據細分的板塊表現看,在原油價格上行的前期,股票板塊整體走勢方向基本一致,表現更為積極,但在原油價格進一步上行,且有逐步超過長期的中樞價格形成價格高位的過程中,整體的股票板塊的表現相對消極。經歷了前期的能源價格的階段性的提升,在終端產品的原料及能源成本上逐步有所體現,對終端的需求將產生影響,因而對於不同細分行業盈利產生差異化表現,不同領域的更風險能力出現分化,板塊的整體表現也呈現差異。

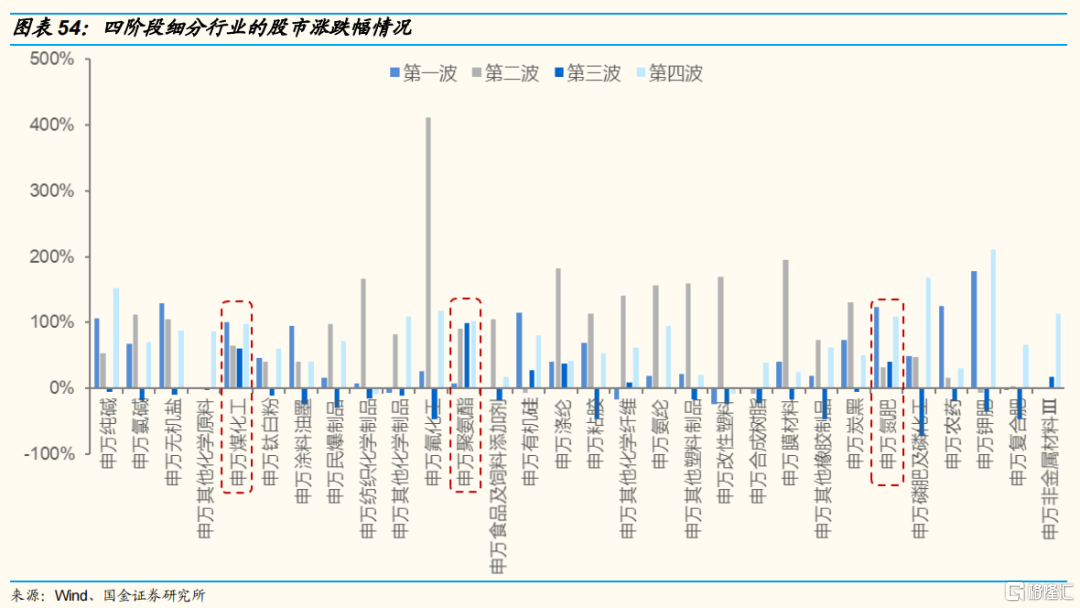

多數細分板塊受到原油價格的影響。涉及到細分領域中,我國的在化工原料、化學制品、化學纖維、橡膠以及農化製品等領域跟隨原油或者説能源價格表現更為明顯,非金屬材料領域受到原油價格波動的影響相對較小。

多數化工細分板塊受到原油價格變動的前段,呈現更多的正向變化;而在後期負向變動的板塊相對更多。在多數情況下,原油價格由極低位置開始啟動上行週期,除了供給端的影響外,多數情況下需求端都有相對更為積極的變化,在需求的支撐以及原油價格的雙重提振下,整體板塊表現幅度更大,方向更為統一;而在漲價後期,除2009年的原油上行為,多數板塊表現的和原油價格呈現負向關聯。而2009年,在前期4萬億政策推動下,國內GDP增速明顯提升,不變價GDP在油價上行後期仍然處於上行週期,需求的實際支撐暫未受到成本的抑制,因而整體化工各細分板塊表現較為良好,除此之外,多數化工產品在原油價格上行的後期,整體的表現相對消極。

在細分行業中,煤化工整體表現極為突出,替代邏輯順暢。在細分行業中煤化工整體表現極為突出,四段時期,整體表現都極為突出,相應的在我國以煤作為核心工藝的氮肥行業表現趨勢一致。原油價格提升,煤油價格比下行,煤的相對優勢更為凸顯,因而以煤作為主要原料的產品,一方面可以享受原油價格大幅提升帶來的產品價格的上行,另一方面原材料的相對優勢可以比較明顯的體現在產品成本優勢中,因而伴隨原油價格上行,價差的放大或者影響較小,有利於相應的板塊公司相對收益或者具有低於風險的相對優勢。

4.3 關注有相對成本優勢或能進行成本傳導的細分產品

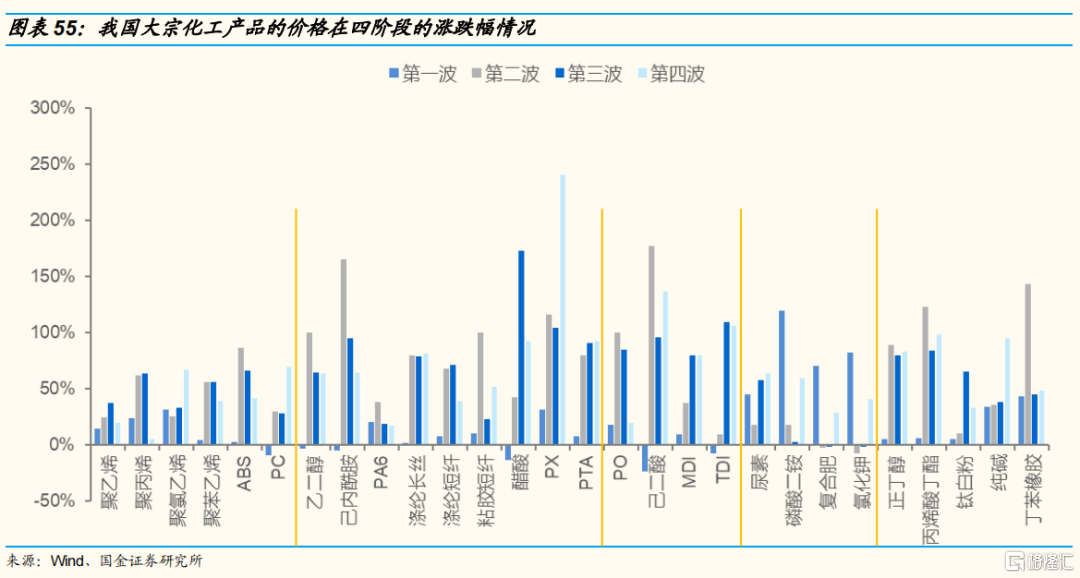

塑料類產品表現相對穩定的成本推動,化纖產品相對彈性較好,建材相關的產品受到政策支撐表現相對穩健。化工產品種類相對多樣,我們篩選了全球規模體量接近500萬噸及以上的大宗化工產品的價格進行了分析,其中可以明顯看到塑料相關的產品原料主要來自於原油,因而在原油價格波動過程中,產品價格基本表現為相對穩定的成本推動效應,而化纖產品在不同階段略有差異,但相對彈性表現更為突出,而和建築建材相關的化工產品比如鈦白粉、純鹼、塗料原料等整體表現相對穩健,也主要得益於相關政策的推動。而跳出產品下游板塊來看,整體煤油聯通的產品彈性相對較好,比如乙二醇、己內酰胺、己二酸、正丁醇等等。

具有相對成本優勢的產品,具有價差擴大的基礎,有望受益於原料價格上行。大宗產品生產過程中,在規模不變的條件下,成本是相關企業競爭的關鍵,產品的價差表現也是相關產品週期變化的重要指標。在原油持續性上行的過程中,正常狀態下,成本提升先期或是壓縮產品價差,或者是直接提升產品價格,在持續的成本帶動下,都將推動整體產品的價格上行,因而有替代的原料工藝或者具有原料性價比的產品將具有更好的競爭優勢,伴隨原油價格的提升,相關工藝或者相關產品的價差有放大的空間,因而將最終受益,比如煤化工的相關產品:合成氨(全球氣頭工藝,我國煤頭工藝)、烯烴(油頭定價,煤頭工藝相對收益)、乙二醇(油頭定價,煤頭工藝相對收益),甲醇(煤制烯烴工藝開工反向影響甲醇需求)等。

需求的確定性強,能夠進行價格傳導的產品具有抗風險能力。若產品受益於剛性需求的支撐或者相關政策的刺激帶來的需求提升,那麼成本的上行將有較大可能向下遊傳導,一方面成本能夠轉嫁則能夠較好的保證盈利;另一方面需求的相對剛性則能更好的抵禦風險,且價格承受能力較強。因而建議關注需求偏剛性的農化板塊(化肥、農藥等)和預期政策支撐相關需求的上游材料板塊,比如建築建材領域的部分產品、新能源上游的部分產品等。

風險提示:商品漲價較大的不確定性(受到地緣政治等不確定性風險影響); 經濟復甦不及預期(穩增長政策力度不及預期,海外經濟下行); 海外黑天鵝事件(地緣政治風險)

More Content