本文來自格隆匯專欄:中泰宏觀 作者:陳興 謝鈺 馬俊

摘 要

宏觀交流與思考:居民加槓桿或捲土重來

保證目標需要政策發力。市場對全年經濟目標能否順利實現存在分歧,從前兩個月的各項經濟動能指標來看,恢復還很不充分,更遑論國內本土疫情近期又有抬頭。不過,既然政府在制定這一目標時,已經對全年經濟工作的挑戰有了充分的考慮,而過去經濟增速未達標的年份也並不多見,因此我們有理由相信,為了保證經濟增長目標的順利完成,政策有持續發力的意願和訴求。

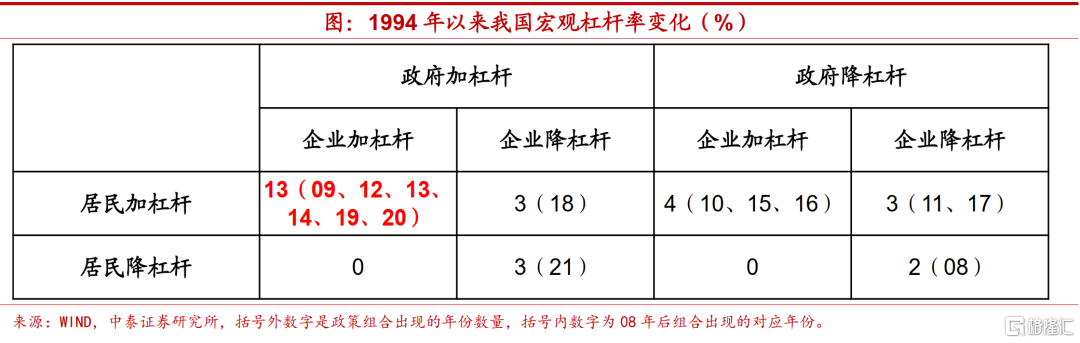

宏觀槓桿率或還要再提升。我們發現,自從2008年開始,每一年我國宏觀槓桿率的下降均對應着GDP的明顯減速,此前分別出現在2008年、2011年和2018年。所以,今年宏觀槓桿率水平可能還要繼續提升。

政府加槓桿預期一致。總理對於今年的財政政策寄予期望,市場對此預期也較為一致,政府加槓桿可以説是相對最為明確的發力方向。我們預計,今年年底政府部門槓桿率水平或將比2021年高出2個百分點左右,這也是為什麼市場對於基建增速回升預期頗為樂觀。

居民加槓桿或捲土重來。僅靠政府加槓桿難以完成全年的經濟任務。從各部門槓桿率變化的經驗規律上來看,不論政府槓桿率如何調整,企業加槓桿難以獨自完成,必須有居民加槓桿來配合。所以,今年概率最大的政策組合就是“政府、企業和居民部門同時加槓桿”,而相對概率較小的政策組合是“政府、居民加槓桿,企業降槓桿”,上一次出現這一政策組合是在2018年,我們當然希望儘量避免這一局面,而“政府、企業加槓桿,居民降槓桿”並無先例。

消費等待地產預期轉向。居民槓桿率的提升需要和地產行業經營狀況的改善相配合,2月居民部門新增中長貸首度轉負,就是購房意願降低下融資需求極度低迷的體現。我們認為,後續如果觀察到銷售和拿地兩方面數據的改善,將是地產預期轉向的重要標誌,而對於權益市場而言,這或將是向後週期品種如部分可選消費品切換的良機。

正 文

01

居民加槓桿或捲土重來

保證目標需要政策發力。“一年之計在於春”,部署全年經濟工作任務的“兩會”剛剛落下帷幕,正如總理記者會上有記者所言,5.5%左右的經濟增長是個“雄心勃勃”的目標。這一目標是否能夠順利實現,市場對此存在着一定的分歧,從前兩個月的各項經濟動能指標來看,恢復還很不充分,更遑論國內本土疫情近期又有抬頭,3月12日新增本土新冠肺炎確診和無症狀感染者病例均超過1300例,給生產生活秩序的恢復帶來進一步的干擾。不過,既然政府在制定這一目標時,已經對全年經濟工作的挑戰有了充分的考慮,“實現是不容易的”,而過去經濟增速未達標的年份也並不多見,因此我們有理由相信,為了保證經濟增長目標的順利完成,政策有持續發力的意願和訴求。

債務推動下的增長已成為經濟運行的常態,而宏觀槓桿率的水平及其變化,不僅能夠反映出各部門債務壓力的輕重,更是宏觀政策調控路徑和結果的呈現。通過對宏觀槓桿率變動的分析推演,我們能夠得以對今年政策發力的方向窺得端倪。

宏觀槓桿率或還要再提升。《政府工作報吿》中提到今年的宏觀槓桿率水平要保持基本穩定,事實上,更貼切的含義應該是“穩中有升”。我們發現,自從2008年開始,每一年我國宏觀槓桿率的下降均對應着GDP的明顯減速,此前分別出現在2008年、2011年和2018年,只有去年是個例外,不過考慮到疫情衝擊影響的特殊性,這也就不足為奇了。所以,今年5.5%的經濟增速目標,相比於去年剔除基數效應後5.1%左右的增速是有小幅增長的,這也就意味着宏觀槓桿率水平可能還要繼續提升。

政府加槓桿預期一致。從記者會的表態上,可以看出總理對於今年的財政政策寄予期望,市場對此預期也較為一致,政府加槓桿可以説是相對最為明確的發力方向。按照財政預算報吿來估計,今年年底的政府部門債務很可能會突破60萬億元,而即便按照偏保守的情況來預估,全年的名義GDP增速大概率會在8%以上,由此推算,今年年底政府部門槓桿率水平或將比2021年高出2個百分點左右,這也是為什麼市場對於基建增速回升預期頗為樂觀。

居民加槓桿或捲土重來。不過,僅靠政府加槓桿並不足以完成全年的經濟任務,只有基建投資增速的反彈並不能夠使得經濟增速穩定在5.5%。央行在貨幣政策執行報吿中一再強調信貸投放的關鍵性,這意味着今年居民部門和企業部門至少需要有一個把槓桿率也提高上來。從各部門槓桿率變化的經驗規律上來看,不論政府槓桿率如何調整,企業加槓桿難以獨自完成,必須有居民加槓桿來配合。所以,今年能夠出現的概率最大的政策組合就是“政府、企業和居民部門同時加槓桿”,而相對概率較小的政策組合是“政府、居民加槓桿,企業降槓桿”,上一次出現這一政策組合還是在2018年,我們當然希望儘量避免這一局面,概率最低甚至可以説幾乎不可能出現的政策組合是“政府、企業加槓桿,居民降槓桿”,這一組合在歷史上並無可參考的先例。

消費等待地產預期轉向。既然今年居民加槓桿是大概率事件,而居民部門債務佔比中超過一半都是住房貸款,並且大量經營性貸款也是以房地產為主要抵押品,因此,居民槓桿率的提升需要和地產行業經營狀況的改善相配合,2月居民部門新增中長貸首度轉負,就是購房意願降低下融資需求極度低迷的體現。我們認為,後續如果觀察到銷售和拿地兩方面數據的改善,將是地產預期轉向的重要標誌,而對於權益市場而言,這或將是向後週期品種如部分可選消費品切換的良機。

02

國內疫情反覆,周邊國家疫情壓力未減

國內疫情反覆,中國香港新增確診回落。截至3月10日,我國大陸及港澳台地區一週新增確診病例分別超900例和12.8萬例。除我國港澳台地區外,現存178箇中高風險地區,主要集中在天津、內蒙古、山東、廣東、吉林、上海等地,整體呈多點發生、局部爆發態勢,形勢不容樂觀。其中,內蒙古近一週新增41例,連續第二週下降,疫情形勢持續好轉,吉林、山東近一週本土新增分別超400、300例,且有持續惡化趨勢。另外,本週中國香港地區新增確診出現回落,單日新增由2萬例回落至約1萬例。3月11日,國務院聯防聯控機制綜合組研究發佈《新冠病毒抗原檢測應用方案(試行)》,決定推進“抗原篩查、核酸診斷”的監測模式。此項舉措能有效降低接觸暴露風險,減少對醫院、三方實驗室的資源佔用,通常用於居民大範圍的普篩自查,是對核酸檢測的有效補充。

韓國、越南新增確診仍在上行。截至3月10日,全球新冠肺炎一週新增確診病例錄得約1070萬,相較前一週小幅上升1.1%。其中,美國本週新增約30萬,歐洲本週新增485萬,較上週下降6.5%。然而在歐洲整體新增確診下降的背景下,德國、英國新增確診卻顯現抬頭趨勢。數據顯示,德國本週新增119萬,較上週上升9.9%,英國本週新增30萬,較上週大幅上升27.4%。亞洲方面,越南、韓國延續疫情迅猛勢頭,拐點尚未出現。越南本週新增122萬,較上週新增66.7萬大幅上升82.7%,韓國本週新增172萬,較上週大幅上升47.8%,韓國防疫對策本部專家認為疫情的擴散將於下週達到頂峯。

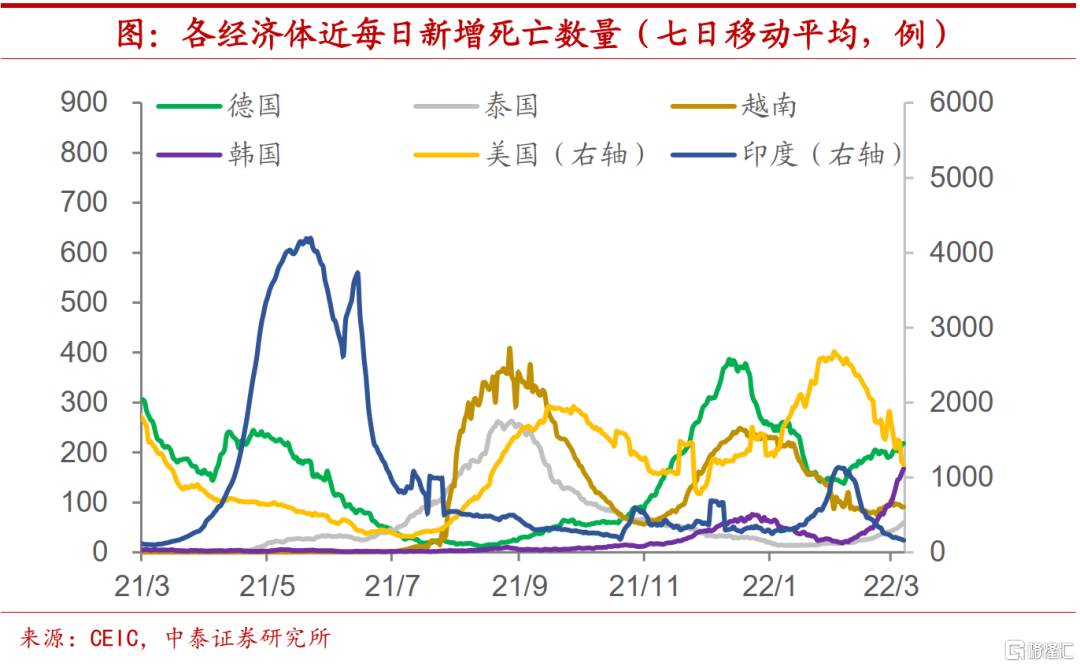

德國、泰國新增死亡人數上升。截至3月10日,全球新冠肺炎一週新增死亡病例約4.6萬人,較上週下降20%。其中歐洲新增死亡1.7萬人,較上週下降17%,在全球死亡人數下降的大趨勢下,德國、泰國新增死亡人數卻在上升。數據顯示,德國本週新增死亡超1500例,較上週上升14.2%,泰國本週新增死亡超400例,較上週上升43.3%。鑑於泰國疫情的嚴峻形勢,美國疾病控制與預防中心將其列為疫情高風險國家,建議民眾避免赴泰旅遊。另外,韓國新增死亡持續上升,韓國本週新增死亡1174例,較上週上升78.1%。

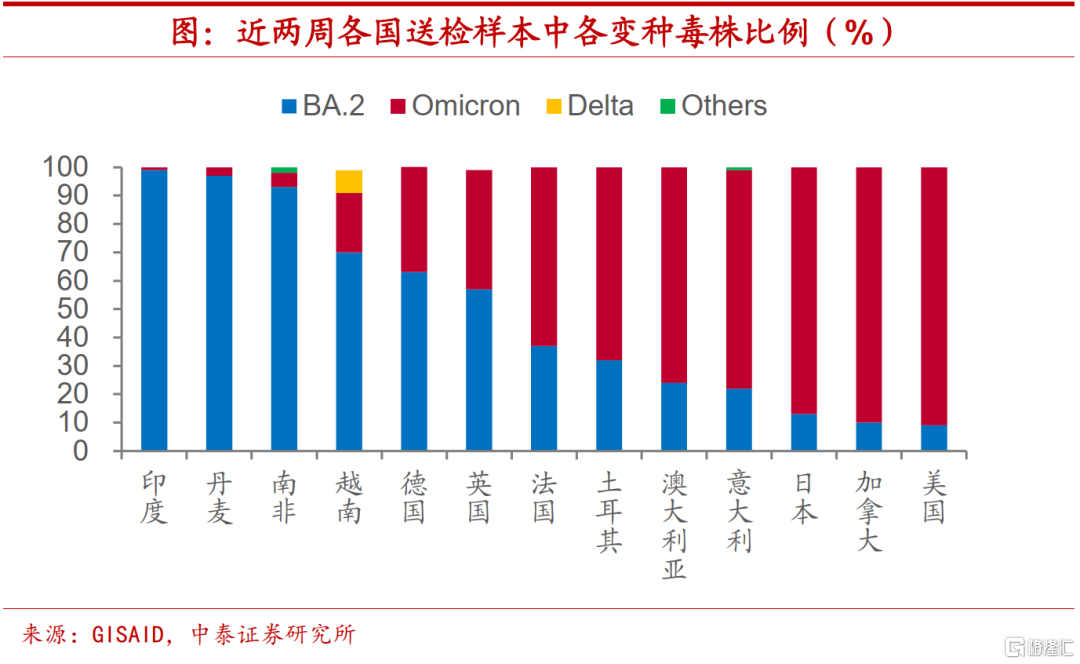

世衞組織上報Deltacron毒株病例。3月9日,世衞組織舉行新冠肺炎例行發佈會,世衞組織衞生緊急項目技術主管科霍夫表示,法國、荷蘭和丹麥出現了德爾塔與奧密克戎的混合毒株,即所謂的Deltacron毒株,但檢測到的數量很少,世衞組織正對其進行監測,目前看來該重組毒株導致疾病的嚴重性沒有變化。另外,Omicron亞變種BA.2毒株的感染比例仍在不斷上升,在印度、丹麥、南非等國送檢樣本比例中超過80%。在德國、英國、越南等國也有超過40%的佔比,加之BA.2變體強於原始毒株的傳染性,或為這些國家本週確診人數回升的主要原因。

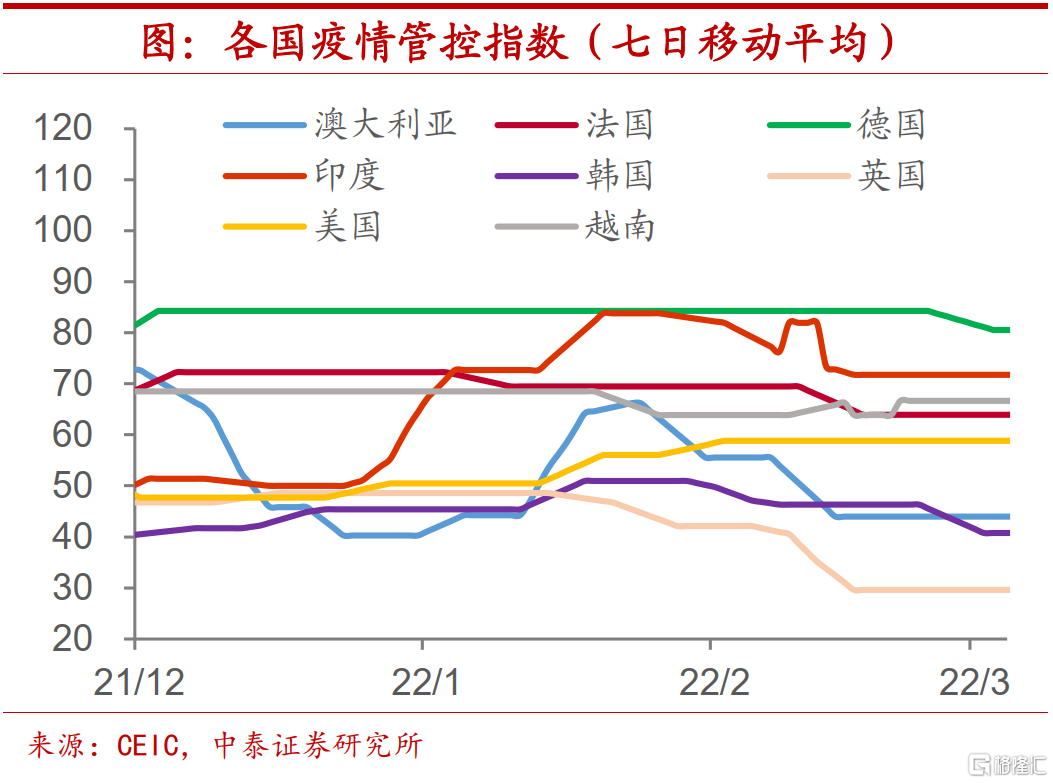

韓國新冠疫情風險上調至最高級別。韓國中央防疫對策本部7日表示,上週的全國新冠疫情風險度為最高級別。美歐及部分東南亞國家本週取消絕大部分新冠疫情防控措施。美國、比利時放鬆了對疫苗接種證明的要求,民眾不必出示新冠疫苗接種證書或新冠肺炎康復證書,室內活動場所也不再有人數限制。法國放鬆了口罩管制,多數公共場所不再強制戴口罩。東南亞多國放鬆了入境要求,越南、馬來西亞、巴厘島將於近期開放入境,所有已完成疫苗接種的入境者,無需隔離。

全球加強針接種增速放緩。截至3月10日,全球疫苗接種總量較上週大幅下降,錄得1.4億劑。全球加強針已累計接種約14.4億劑,較上週小幅上升2.8%。全球加強針接種率為18.3%,較上週上升0.4%。其中歐美累計加強針接種佔全球22%,與上週基本持平。世界衞生組織(WHO)的國際專家小組發佈指南,支持使用默沙東的新冠口服藥物molnupiravir治療處於高住院風險的輕症新冠患者。相比於molnupiravir,雖然輝瑞新冠口服藥三期臨牀成功時間較晚,但療效數據更好,周分發量從6.5萬人次上漲至17.5萬人次。輝瑞公司表示開始試驗用於兒童的新冠口服藥,預計年底得出結果。

智利成為拉美首個啟動第4針疫苗接種的國家。根據Our World in Data的最新數據,截至3月10日,全球已注射了約109.3億劑疫苗,63.4%的世界人口至少接種了一劑新冠疫苗,低收入國家中只有13.7%的人注射了至少一劑。本週日本加強針接種率為26.9%,相較前一週上升明顯。由於Omicron突變株具有極強的免疫逃逸,通過3劑接種誘導出更廣譜的中和抗體對於預防Omicron極為必要。相關研究顯示,疫苗加強針接種,尤其是異源加強接種,是降低病死率的有效手段。數據顯示,智利最近一個月新冠死亡率增高,尤其是僅接種兩劑或以下疫苗的人羣。接種加強針則可以在完全接種的基礎上繼續降低死亡率3.4倍,由此智利除了推進更積極的異源強化接種策略,也成為拉美國家第一個啟動第4劑疫苗接種的國家。

03

美國CPI增速續創新高,歐央行貨幣政策轉鷹

美國經濟前景樂觀,加息預期明確。美聯儲褐皮書顯示,自1月中旬以來,經濟活動一直在以最温和至温和的速度擴張。全國範圍內,消費者價格增長強勁。未來6個月的整體經濟前景保持穩定,總體樂觀。本週多位美聯儲官員表達了對加息的明確預期。美聯儲主席鮑威爾表示,在今年內持續加息是合適的。大宗商品價格上漲將進一步推高美國通脹,在這個非常敏感的時期,謹慎加息是恰當的。美聯儲威廉姆斯表示,美聯儲在充滿不確定性之際專注於風險管理,當前通脹面臨上行風險。供應鏈問題和勞動力短缺的持續時間比預期的要長得多。美聯儲承諾將採取必要措施,使通脹率迴歸2%。美聯儲梅斯特表示,預計年底通脹率將達到3.5%至4%,甚至更高。很有可能利率需要高於長期中性水平才能抑制通脹,與上次相比,這次可以更快地縮減資產負債表。

歐央行貨幣政策轉鷹,英國央行開始縮表。歐洲央行3月議息會議召開,貨幣政策轉鷹,決定加快資產購買計劃退出的步伐。此次會議表示,維持在三月底停止抗疫緊急購債計劃資產購買的決定,任何利率調整都會在結束資產淨購買後的某個時點發生,具體取決於經濟數據。歐央行行長拉加德表示,俄烏局勢加大經濟前景下行風險及通脹上行風險。下調歐元區2022年GDP增速預測至3.7%。上調2022年通脹預期至5.1%,能源高企是推動通脹的主要因素。本週,英國央行進入縮表階段,不再對其持有的到期國債進行再投資。與歐美國家相反,日本央行維持貨幣寬鬆政策。日本首相岸田文雄表示,希望日本央行繼續將通脹目標維持在2%。日本央行行長黑田東彥表示,日本經濟尚未完全從大流行的影響中恢復,通脹情況和美國完全不一樣,需要繼續當前的貨幣寬鬆政策。日本央行委員Nakagawa表示,日本經濟仍在從新冠疫情的打擊中復甦,當前貨幣政策沒有必要做大的改變,正在保持寬鬆的政策。

美國禁運俄羅斯石油。3月9日,美國總統拜登在白宮發表講話,宣佈對俄羅斯進一步制裁,禁止進口俄羅斯原油和某些石油產品,同時,禁止美國機構及個人對俄羅斯能源部門的新投資。英國也宣佈計劃將在2022年底前停止進口俄羅斯石油和相應石油產品,以進一步加強對俄製裁。受此影響,國際油價持續波動,連日創下歷史新高。此外,美國汽車協會6日公佈的數據顯示,當天全美平均汽油價格升超每加侖4美元,創2008年7月以來最高水平。3月11日,拜登宣佈對俄羅斯新制裁,重點包括將與七國集團及歐盟成員一道,取消對俄羅斯的永久性正常貿易關係待遇,即‘最惠國待遇’。

美國2月CPI同比創40年新高。美國2月CPI同比上升7.9%,創40年以來新高,環比上升0.8%。核心CPI同比上升6.4%,環比上升0.5%,較上月下降0.1個百分點。美國1月貿易帳逆差擴大至897億美元,再創有紀錄以來高位。1月份進口額增長1.2%,達到創紀錄的3141億美元。出口則減少1.7%,降至2244億美元。

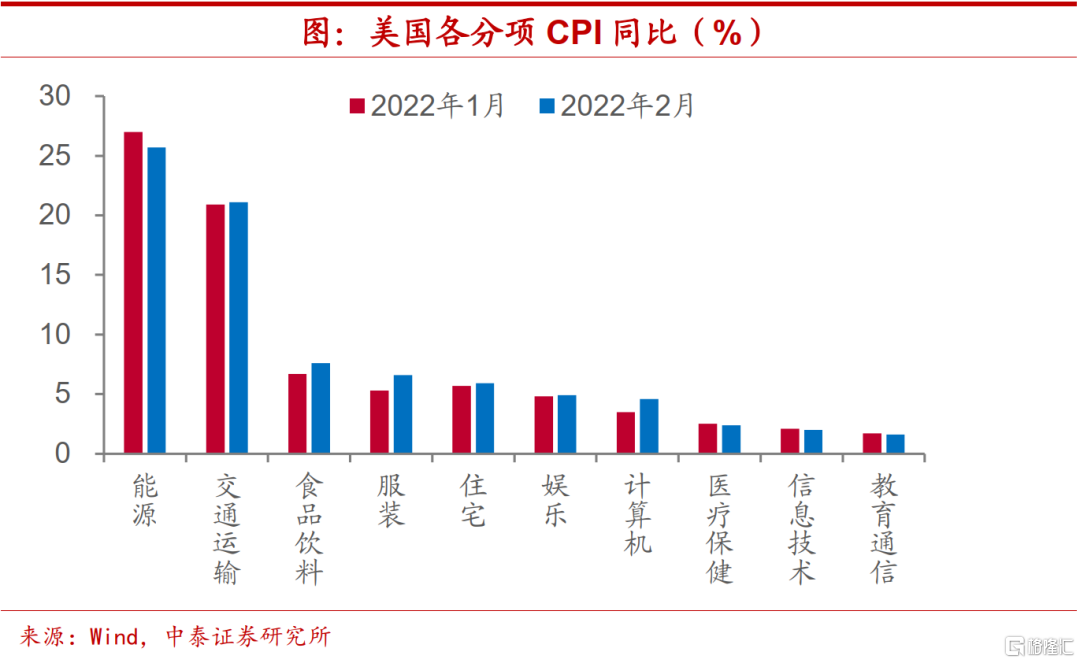

美國CPI中能源、食品等多個分項增速居前。美國CPI多數分項增速上升,能源、交通運輸、食品等項同比增長最快,分別錄得25.7%、21.1%、7.6%,地緣政治衝突導致的大宗商品價格上漲,帶動了美國汽油和食品價格的上漲。根據基爾世界經濟研究所的2月基爾貿易指標顯示,預計烏克蘭局勢導致全球貿易將比上月大幅下降5.6%,這是自2020年新冠暴發以來的最大跌幅。

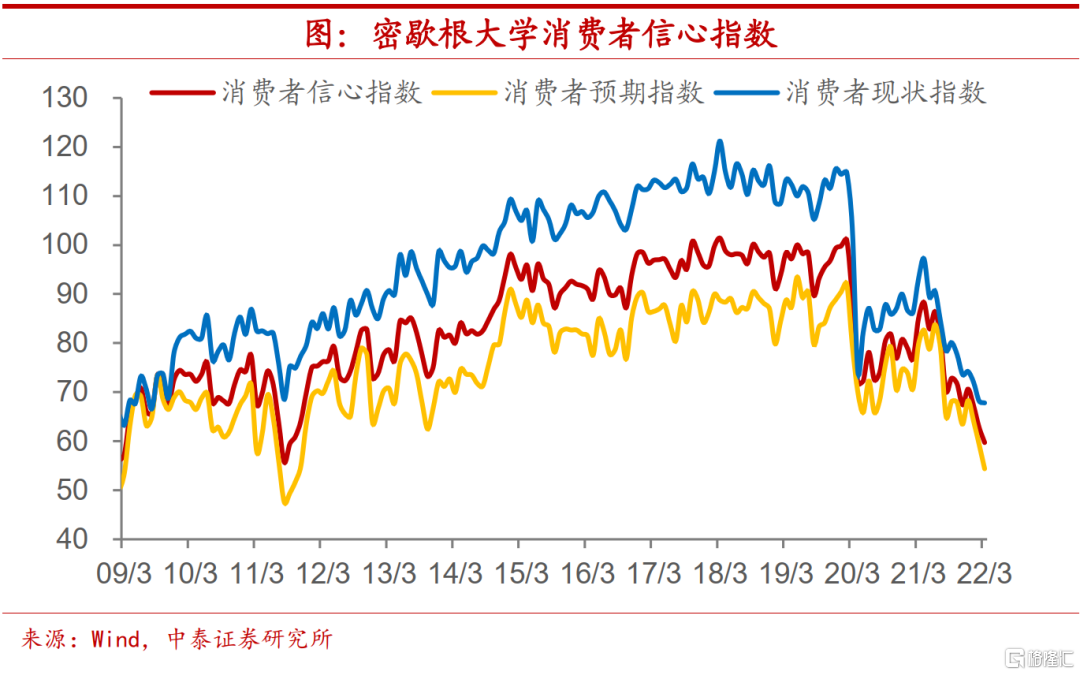

美國3月密歇根信心指數創10年以來新低。美國3月密歇根大學消費者信心指數終值59.7,前值62.8。密歇根大學消費調查主管Curtin表示,黯淡的長期經濟前景和通脹預期,導致消費者對政府經濟政策的信心下降。市場情緒繼續下滑,個人財務前景的弱化,是造成密歇根信心指數進一步下挫,達到10年來最低點的主要原因。受訪消費者中,有三分之一的人提到了通脹上升對個人財務的影響,近一半人預計未來一年經通脹調整後的收入將下降,這一情況反映出俄烏衝突爆發後,美國民眾對通脹壓力的進一步擔憂。

04

農產品批發價格上漲,國際油價回升

農產品批發價格指數上行。本週農業部農產品批發價格指數環比上行0.6%。3月以來,農業部農產品批發價格指數較上月回落1.6%,2月食用農產品價格指數較1月回落3.4%。

豬肉價格續降。本週仔豬、生豬和豬肉價格較上週分別下跌1.2%、2.6%和3.7%。3月以來,仔豬、生豬和豬肉平均價格較2月分別回落1.2%、4.2%和7.3%。

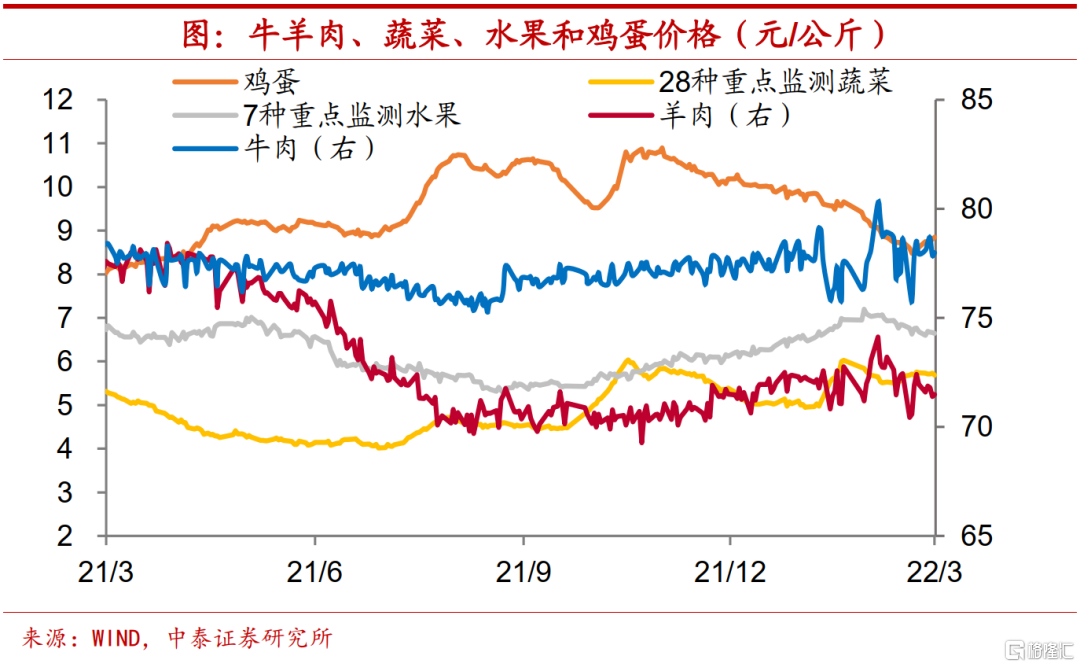

本週羊肉和牛肉平均價格環比分別上行0.3%、1.2%,雞蛋平均價格較上週回升2.5%,28種重點監測蔬菜平均價格小幅回落0.1%,7種重點監測水果平均價格較上週下跌1%。3月以來,羊肉、牛肉、雞蛋和水果平均價格較上月均有所回落,僅蔬菜均價有所回升。

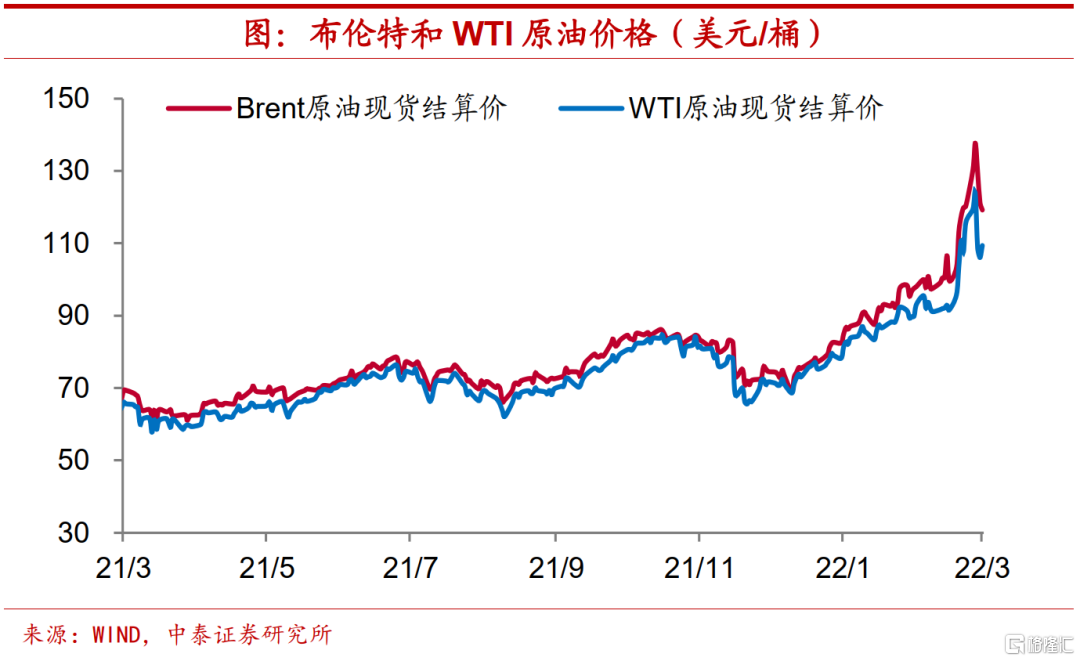

國際油價續升。本週布倫特原油價格均值環比上行11.2%,WTI原油價格均值環比上行6.4%。3月以來,布倫特原油和WTI原油均價較上月分別上漲25.3%、21.8%。

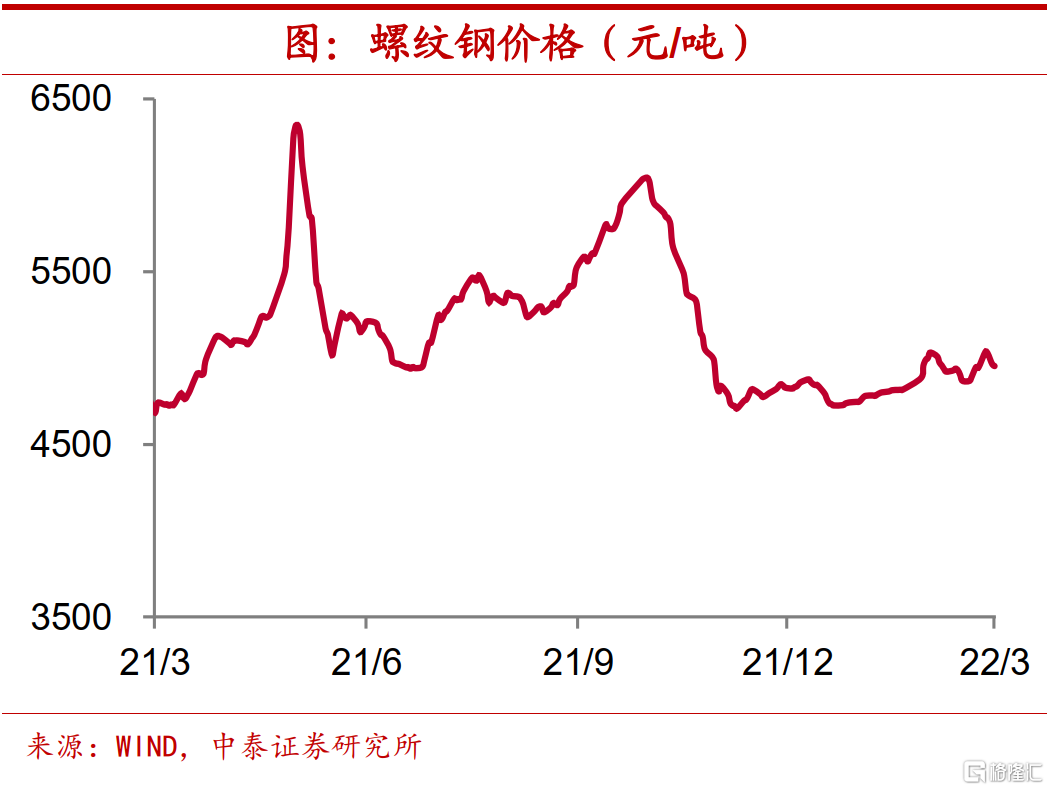

國內動力煤價格穩定,螺紋鋼價格上行。本週螺紋鋼價格均值環比上漲1.6%,動力煤價格均值與上週持平。3月以來,鋼價整體較上月上漲0.4%。

05

存單發行利率上行,美元指數續升

短端資金利率分化。本週DR001周度均值環比上行12.7bp,DR007周度均值環比上行1.6bp,R001周度均值環比上行6.4bp,R007周度均值環比下行5bp。DR007-DR001周度均值環比下行11bp,R007-R001周度均值環比下行11.4bp。

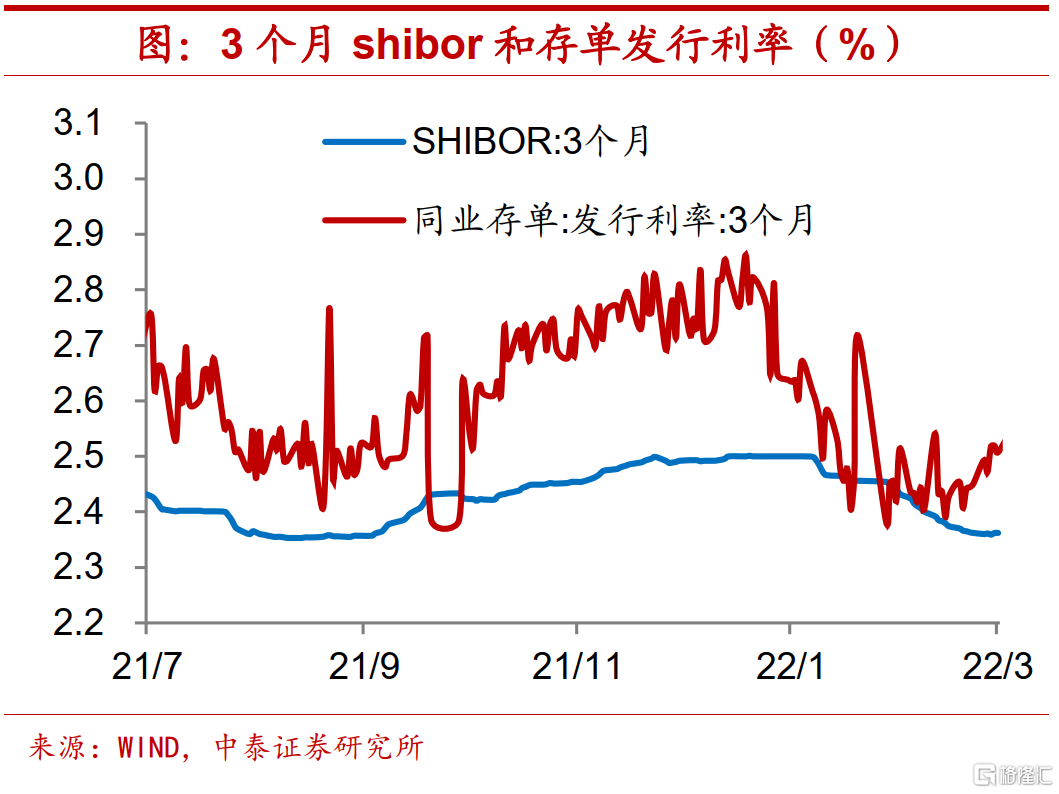

存單發行利率上行,票據利率分化。本週3個月Shibor利率周度均值環比下行0.4bp、3個月存單發行利率周度均值環比上行6.2bp。本週票據利率分化,國股銀票1個月轉貼現利率周度均值環比上行0.6bp,而6個月、1年轉貼現利率周度均值環比分別下行3bp、10.8bp。

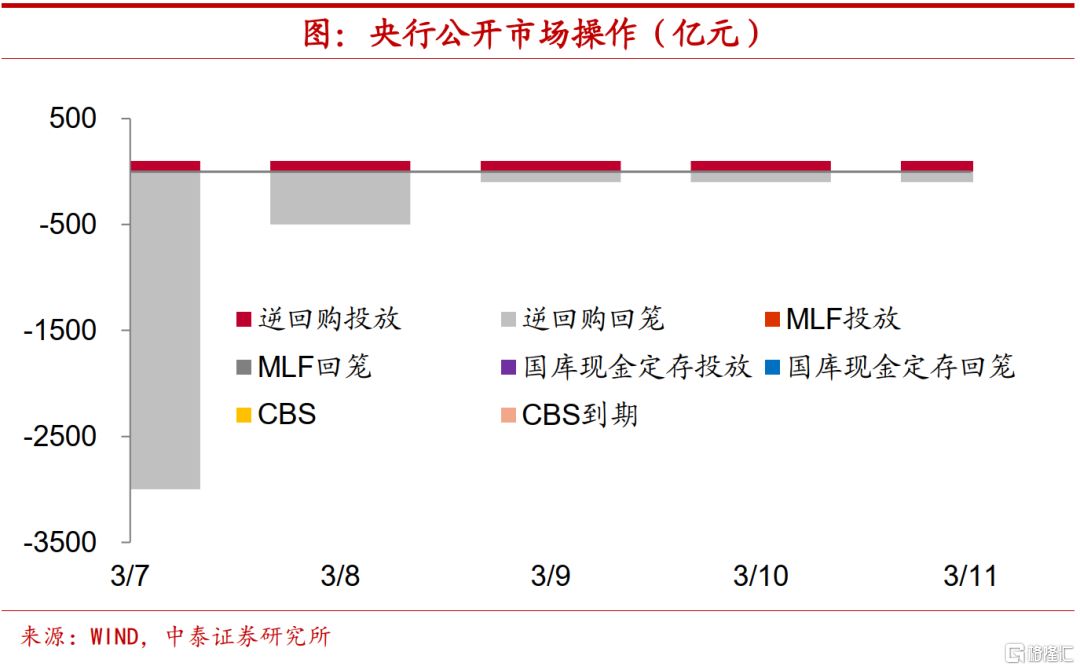

本週央行公開市場淨回籠3300億元。本週央行公開市場共進行了500億元逆回購操作,本週央行公開市場累計有3800億元逆回購到期。上週央行開展3800億元逆回購和50億元CBS操作,8100億元逆回購和50億元CBS到期。下週央行公開市場將有500億元逆回購到期,此外,下週二另有1000億元MLF到期。

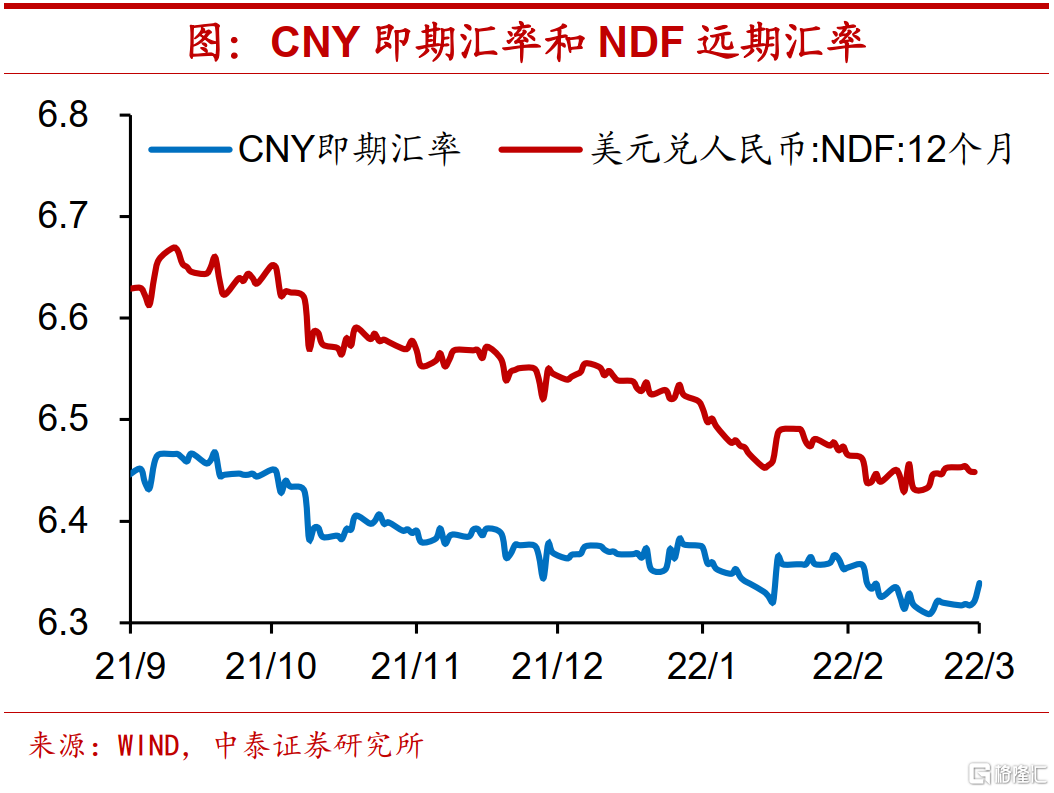

美元指數上行,人民幣微跌。本週美元指數均值上行至98.8,環比上行1.3%,美元兑人民幣匯率較上週微升0.1%;本週離岸人民幣和在岸人民幣較上週雙雙小幅上行至6.3美元指數上行,人民幣微跌。本週美元指數均值上行至98.8,環比上行1.3%,美元兑人民幣匯率較上週微升0.1%;本週離岸人民幣和在岸人民幣較上週雙雙小幅上行至6.3。

06

港股顯著下跌,國債收益率上行

全球股市多數回調,港股顯著下跌。本週歐洲股市有所反彈,其中德國DAX、法國CAC40和富時100分別上漲4.1%、3.3%和2.4%,孟買SENSEX30、印度SENSEX30也小幅回升。其他全球主要指數多數回調,港股顯著下跌,恆生指數、恆生科技分別下跌6.2%、10.4%。

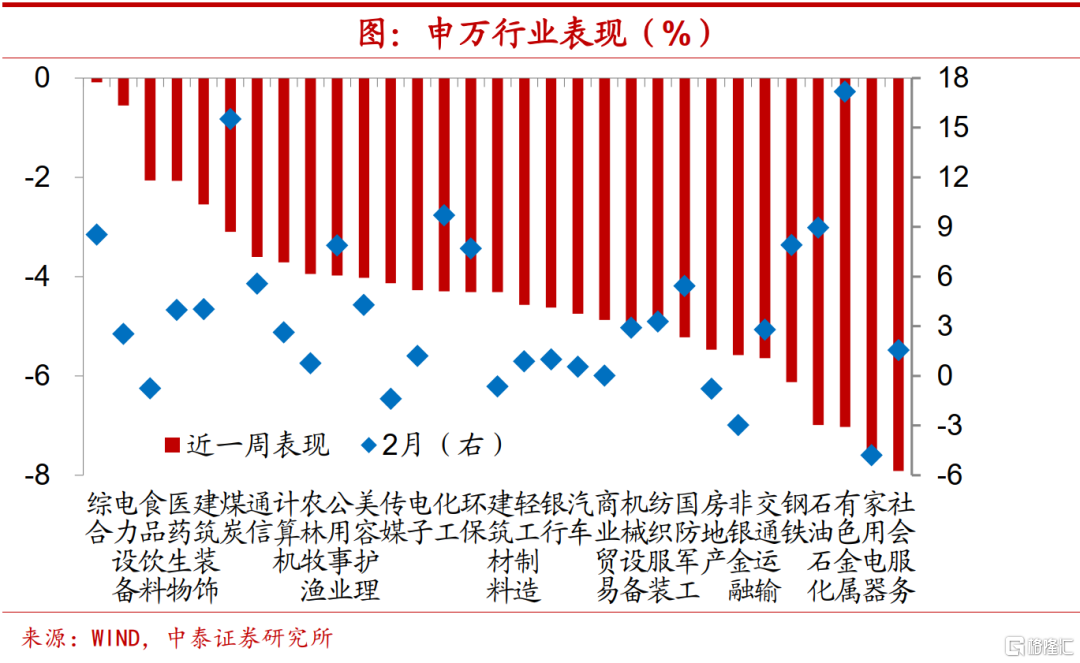

國內權益方面,綜合板塊跌幅最小。本週國內股票各行業均有所下跌,跌幅最小的行業為綜合、電力設備和食品飲料,跌幅分別為0.1%、0.6%和2.1%。社會服務、家用電器和有色金屬跌幅最大,跌幅分別為7.9%、7.5%和7 %。

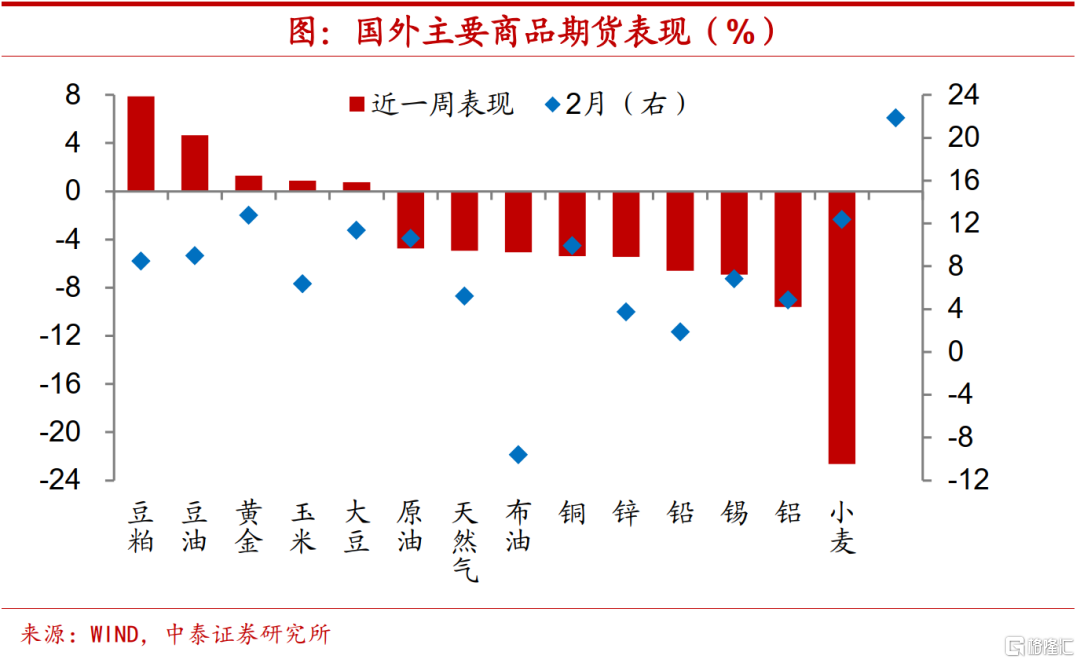

國外商品期貨方面,鎳暴漲後暫停交易。國外商品期貨方面,本週倫鎳出現史無前例的暴漲後LME被迫暫停期鎳交易。其餘商品期貨中豆粕、豆油漲幅最大,分別上漲7.9%、4.7%,小麥大幅下跌22.6%。

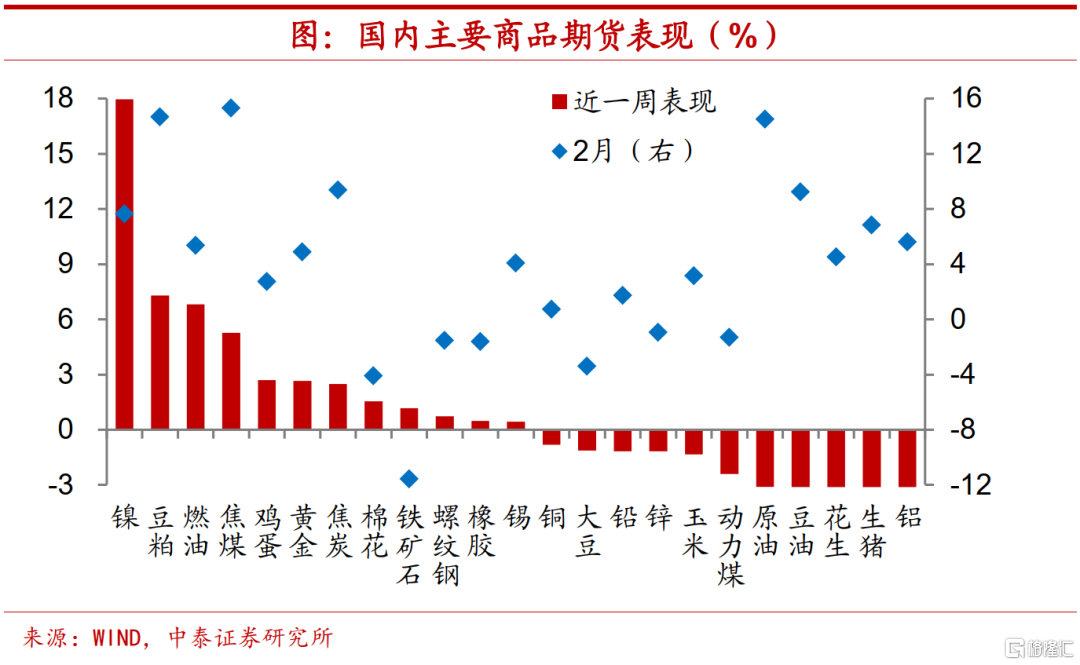

國內商品期貨方面,鎳領漲。本週國內商品期貨方面,鎳領漲,大幅上漲18%,豆粕、燃油緊隨其後,分別上漲7.3%、6.8%。生豬、鋁本週分別下跌5.6%、6.8%。

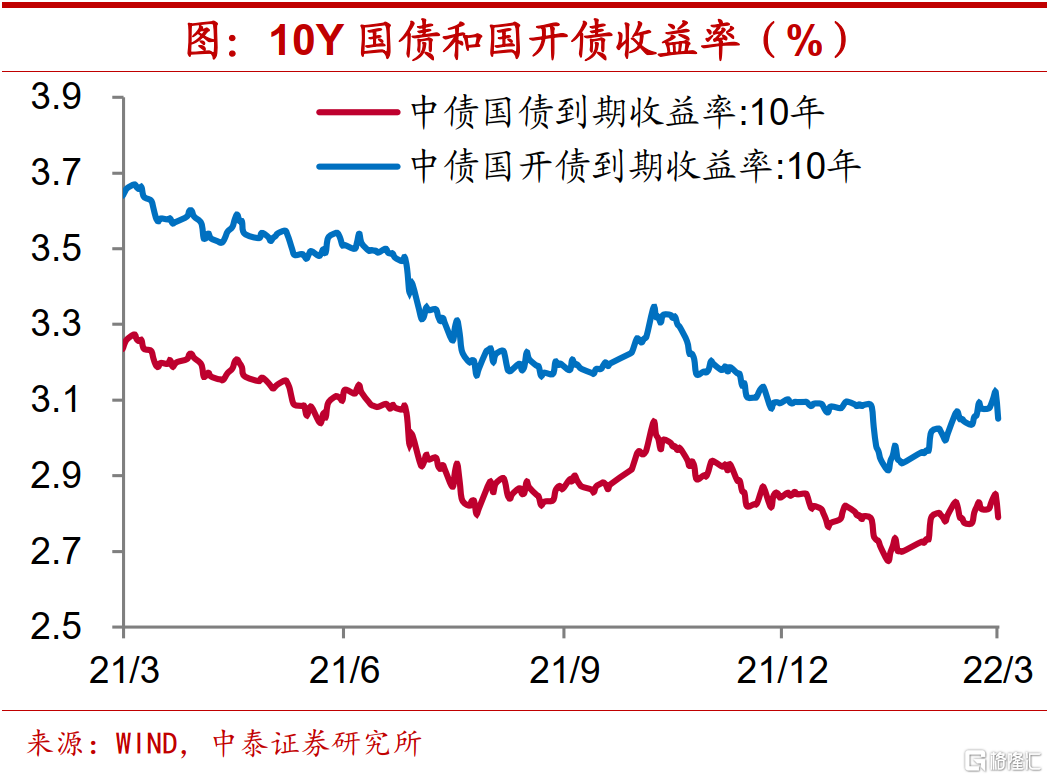

債券收益率上行,利差走勢分化。本週10年期國債收益率周度均值上行1.7bp,10年期國開債收益率周度均值上行2.4bp。10Y-1Y國債期限利差上行0.5bp,10Y-1Y國開債期限利差下行4.8bp。

風險提示:政策變動,經濟恢復不及預期

More Content