本文來自格隆匯專欄:國泰君安證券研究,作者:陳奧林、徐浩天

摘要

基本面量化信號:依據模型建議超配科技板塊,重點關注半導體及新能源汽車,同時可關注券商及保險的估值修復機會。

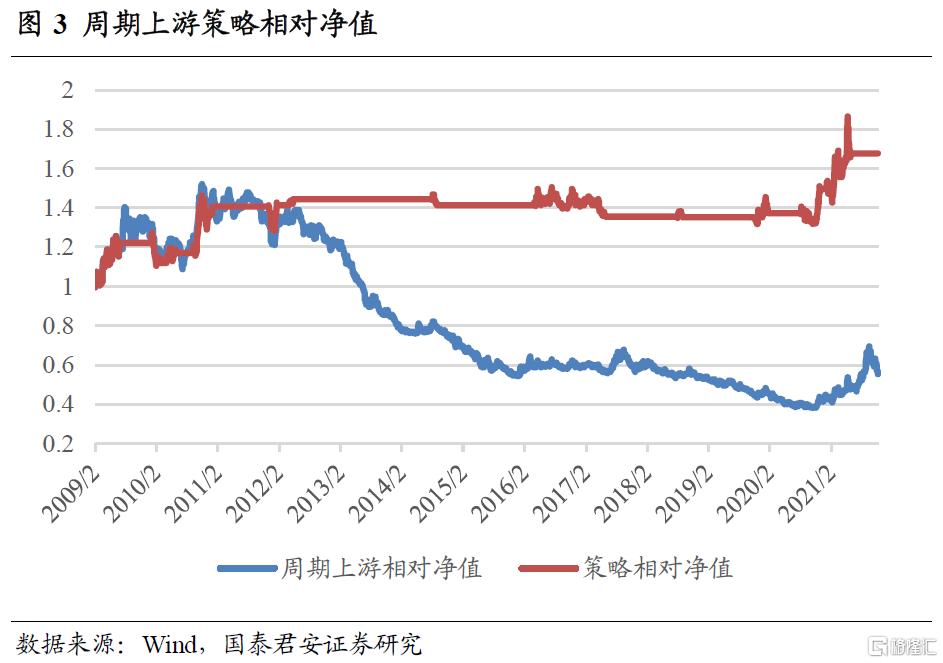

週期板塊:經濟景氣持續惡化,需求端支撐較弱,依據模型建議低配。在能耗雙控、地產調控等因素的影響下,經濟景氣持續惡化,對週期板塊來説需求端持續走弱,依據模型建議低配。

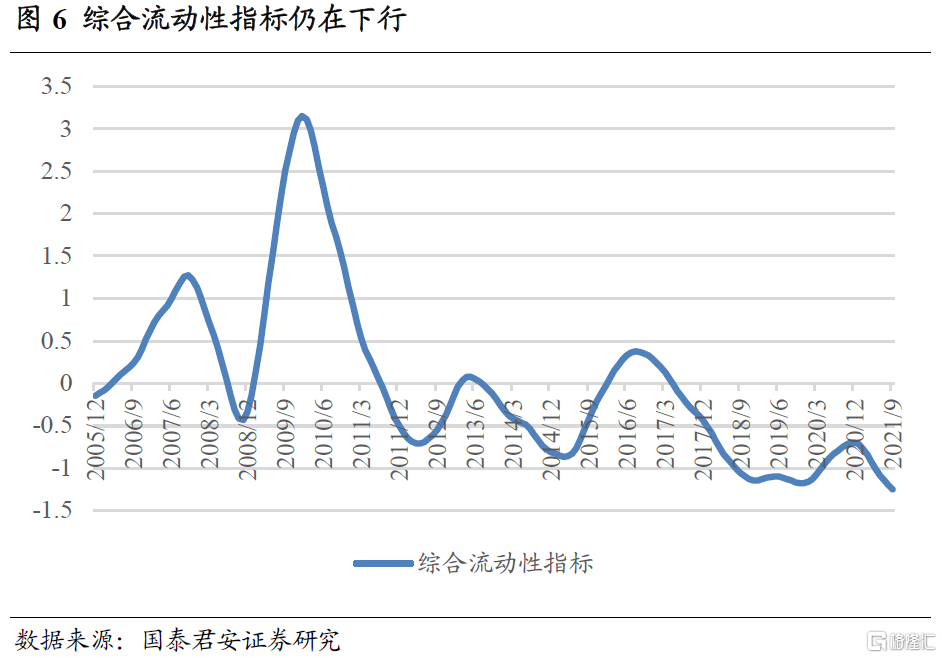

金融板塊:金融市場綜合流動性指標雖維持上行,但目前經濟疲弱-貨幣放鬆的傳導鏈條受阻,金融板塊系統性機會難現,依據模型,可關注券商及保險行業的估值修復機會。金融市場綜合流動性指標雖維持上行,但這主要是由經濟疲弱帶來的剩餘流動性指標大幅上揚所導致,貨幣政策並未進一步趨松,因此金融板塊系統性機會難現,但考慮到券商目前估值極低,具有估值修復空間;對於保險來説,十年期國債收益率已上行至3%附近,利好險企資產端修復,同樣存在估值修復機會,依據模型可超配券商及保險。

科技板塊:半導體產業及新能源汽車產業景氣度均持續上行,依據模型建議超配,其中TMT板塊內重點關注半導體。半導體及新能源汽車兩大產業鏈的景氣度指標維持上行趨勢,景氣度仍處高位,依據模型建議超配。不過,我們注意到5G週期向下遊應用的擴散較慢,計算機及傳媒表現不佳,在TMT板塊內部,建議重點關注半導體。

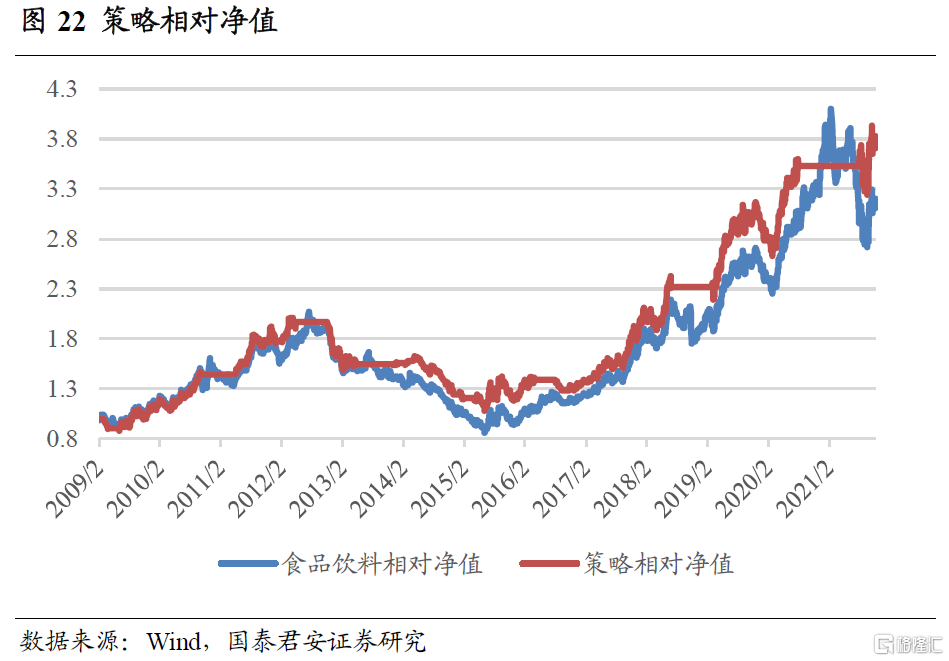

消費板塊:消費整體疲弱,依據模型建議低配,食品飲料具備防禦性配置價值。消費評價指標高位企穩,但在局部疫情的持續影響下,消費相關指標走勢仍較弱,行業基本面難言樂觀。其中,農林牧漁業景氣度下行斜率已放緩,雖然基本面仍未見底,但市場對豬週期的預期已見底,低位入場等待豬週期反轉的選項已經進入視野。對於食品飲料,在當前經濟不確定性較高的環境下,其高確定性特徵具備一定溢價,依據模型,在消費板塊內部可結構性超配食品飲料。

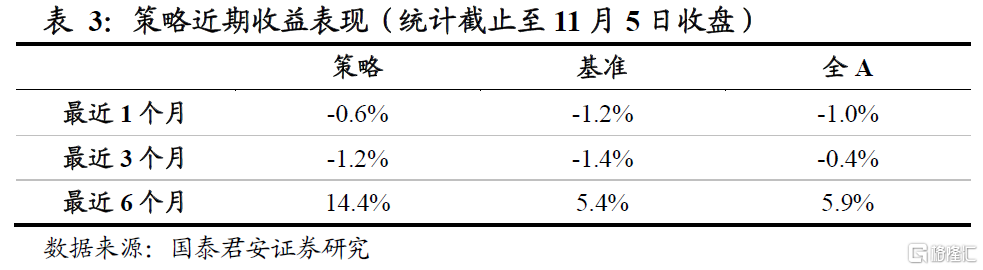

綜合配置策略最近一個月小幅跑贏等權基準。以週期、金融、科技、消費、醫藥五大板塊等權配置作為基準,每月根據各板塊基本面量化信號進行超低配,得到最終的綜合配置策略。最近一個月,綜合配置策略收益-0.6%,等權基準收益-1.2%,綜合配置策略小幅跑贏基準。

風險提示:(1) 本文板塊配置建議全部基於量化模型推出,請注意相關模型失效的風險。(2) 本結論僅從量化模型推導得出,與研究所策略觀點不重合。有關研究所策略團隊對上述板塊的觀點,請參考相關策略報吿。

01

週期板塊

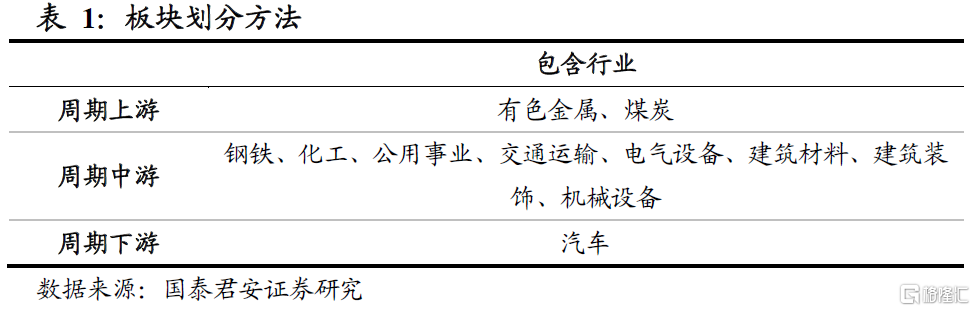

我們將週期板塊細分為上、中、下游三個子板塊,每個子板塊內的行業等權加總構成板塊指數。

週期板塊相關景氣指數及投資策略的構建方法參見國君金工專題報吿《週期板塊基本面量化及策略配置》,下面對主要結論進行展示。

週期上游

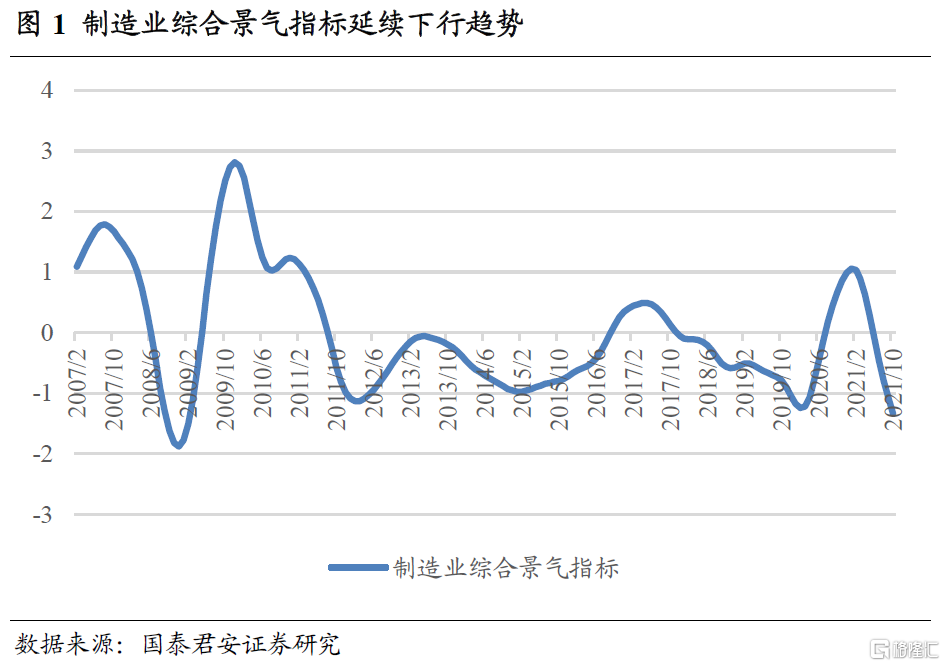

製造業綜合景氣指標延續下行趨勢,經濟持續承壓。對於週期板塊來説,其利潤核心圍繞產品價格、銷量的變化,與經濟週期強相關,週期公司相較於其他板塊來説更難擺脱週期的影響,因而其業績表現和股價變動也就與經濟景氣密切相關。從最新數據來看,受地產調控、能耗雙控、局部疫情等多重因素的影響,製造業景氣仍處於下行趨勢中,經濟顯著承壓。

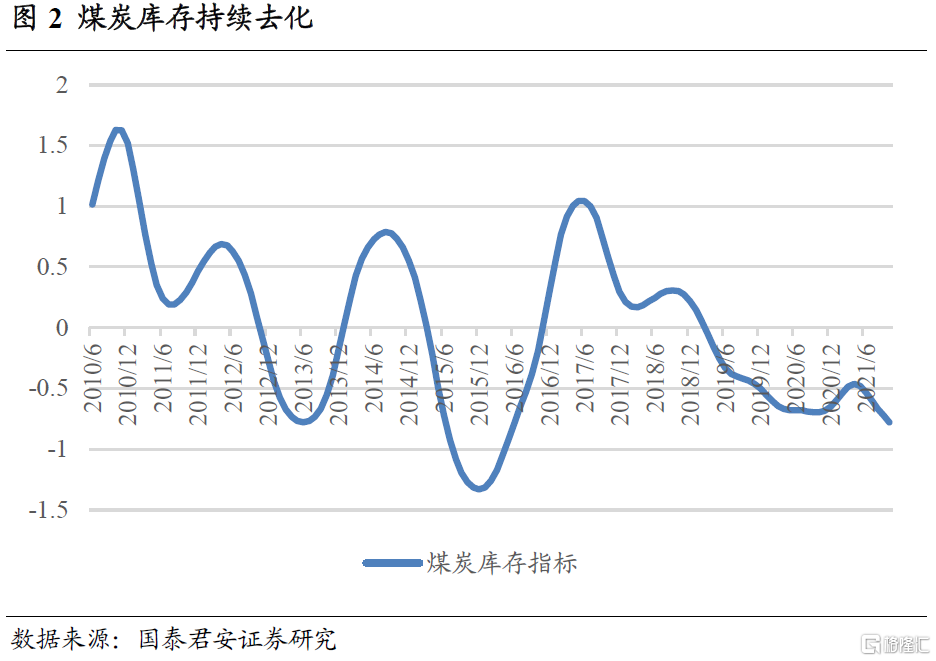

煤炭供給限制放鬆但供需仍為緊平衡,煤炭庫存持續去化。雖然需求端走弱,且發改委保供穩價政策下煤炭供給持續增加,但目前煤炭供需關係仍較為緊張,煤炭庫存繼續走低。

雖然供需關係仍較為緊張,但保供穩價已初顯成效,需求大幅走弱背景下,依據模型建議低配週期上游板塊。雖然目前煤炭供給仍難以滿足市場需求,供需關係較為緊張,但發改委對煤炭的政策管控已初顯成效,動力煤價格從前期高點接近腰斬。在目前需求大幅走弱的背景下,只要供給不斷放開,煤炭價格難以進一步上漲,依據模型建議低配。

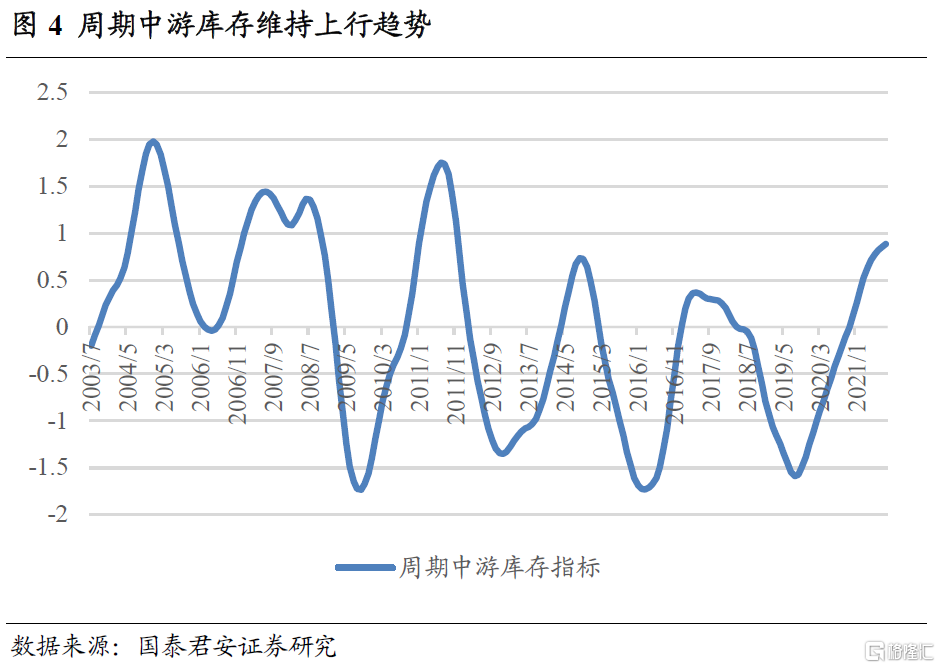

週期中游

需求趨弱背景下,依據模型建議低配週期中游板塊。對於週期上游及週期中游來説,由於供給過剩而需求彈性趨弱,多數情況下都沒有較好的投資機會。僅有在行業處於主動補庫存狀態下時,下游行業的補庫存意願將帶來額外的需求增量,行業面臨的需求彈性得以充分釋放,此階段具備投資機會。目前來看,經濟景氣不斷下行,需求端持續趨弱,板塊業績將持續承壓,依據模型建議低配。

週期下游

央行貨幣政策未進一步放鬆,短期內難以看到寬信用,週期下游需求仍較弱,依據模型建議低配。週期下游作為需求發起端,主要受外生因素拉動,我們認為流動性是重要的外生驅動因素之一,一方面流動性週期領先於經濟週期,可幫助我們前瞻性判斷下游需求變動,另一方面貸款購車較為普遍,信貸寬鬆可促進汽車消費。目前來説,雖然經濟持續承壓,但央行在7月降準之後維持定力,年內第二次降準的預期基本落空,短期內難以看到寬信用,下游需求持續承壓,依據模型建議低配。

02

金融板塊

金融板塊主要包括銀行、券商、保險、房地產四個子行業。金融板塊相關指數及投資策略的構建方法參見國君金工專題報吿《金融板塊基本面量化及策略配置》,下面對主要結論進行展示。

流動性監測體系

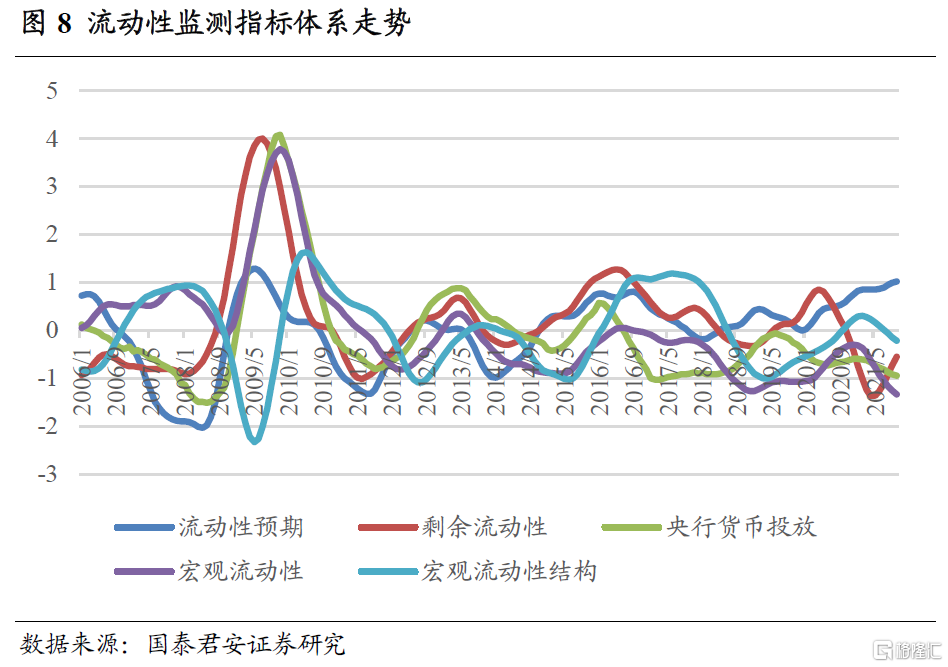

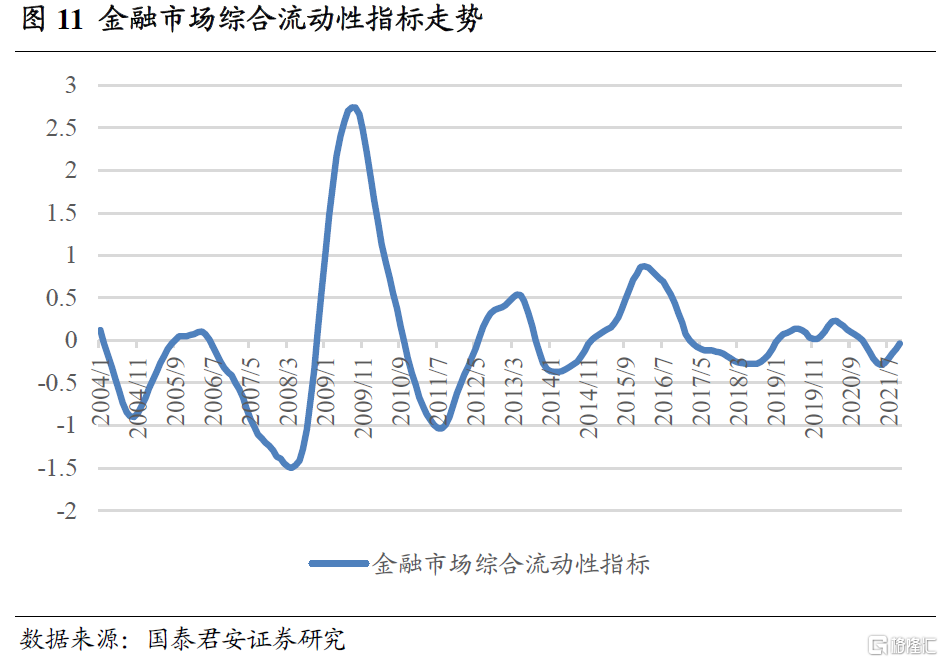

經濟大幅走弱驅動剩餘流動性顯著上行,但央行維持定力,貨幣政策未進一步寬鬆。根據我們構建的流動性監測指標體系,目前市場對流動性的預期仍為持續寬鬆,同時經濟持續下行背景下剩餘流動性上行幅度較大。但是,在7月超預期降準後央行貨幣政策維持定力,年內第二次降準幾無可能,央行貨幣投放指標仍處於下行通道。此外,下游需求仍未見改善,信用派生較弱,宏觀流動性尚未抬升,宏觀流動性結構仍未改善。

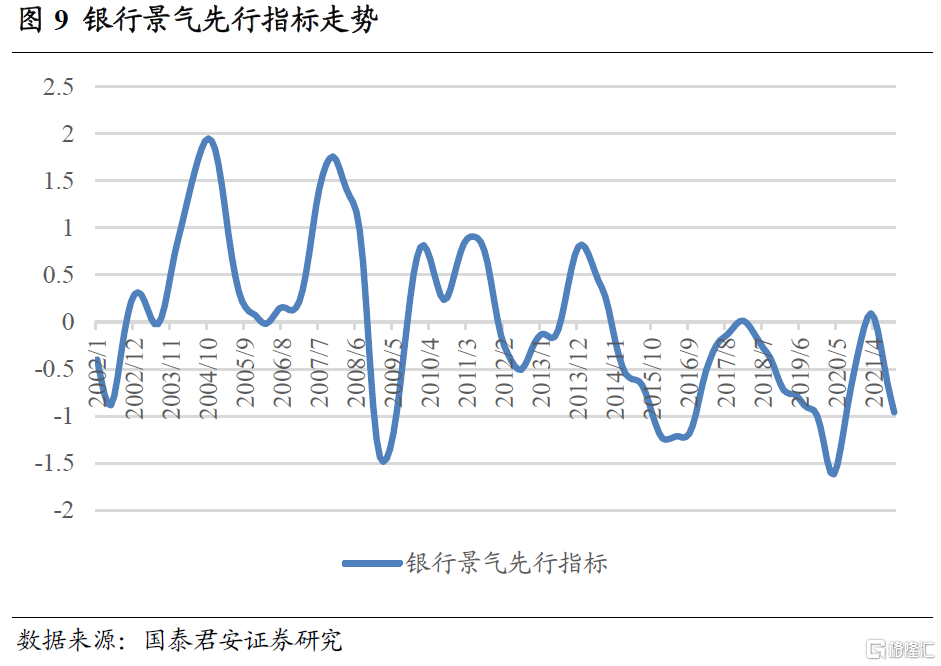

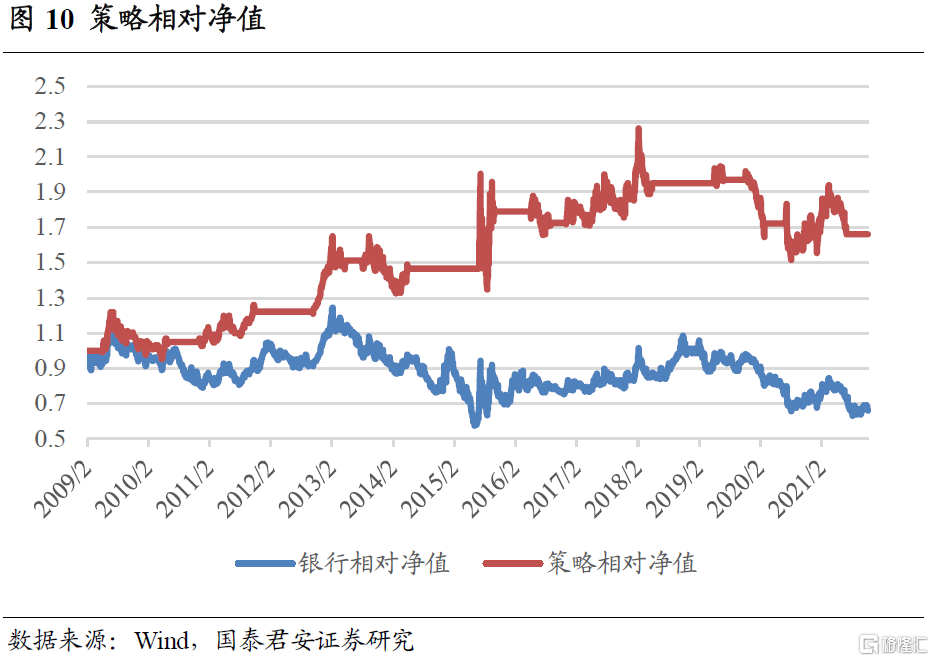

銀行

經濟景氣大幅下行,銀行不良率承壓,依據模型建議低配。淨息差及不良率分別代表銀行資產的“價”和“質”,為銀行景氣分析的核心。由於不良資產的確認有時滯,當下經濟走弱將在未來幾個季度對銀行不良率造成負面影響。雖然上月十年期國債利率的上行對銀行淨息差有一定提振效果,但綜合來看銀行業景氣度仍在下行。由於銀行的會計報表具有一定滯後性,其三四季度業績相對全市場仍可能具備一定優勢,但當下經濟的疲弱將會逐漸反映在未來幾個季度的財務報表中。依據模型,目前建議低配。

券商

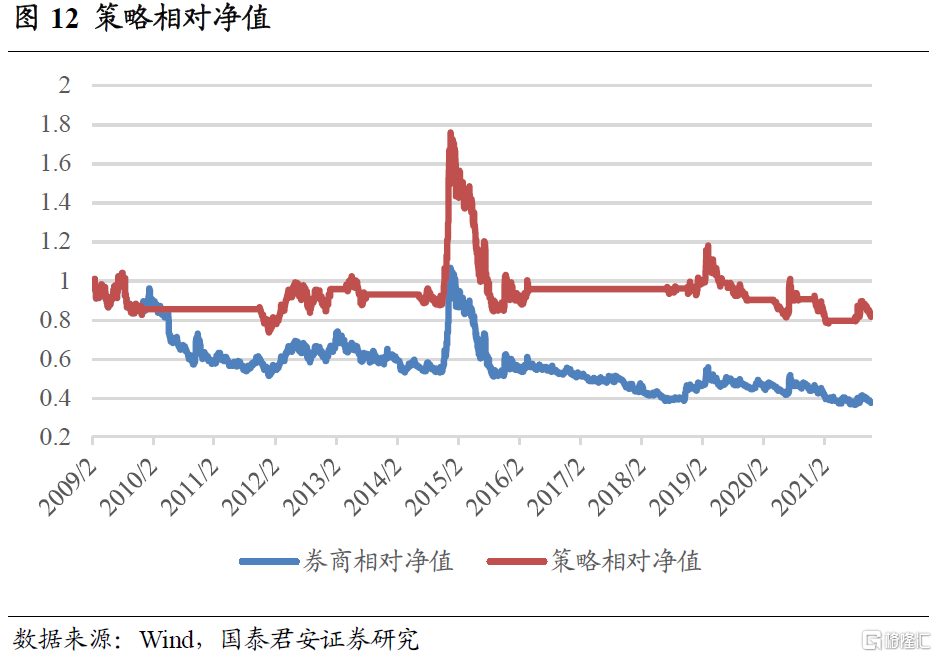

流動性收緊概率較低,券商現階段估值極低,具備配置價值,依據模型建議超配。經濟大幅走弱背景下剩餘流動性指標顯著上行,帶動金融市場流動性延續上行趨勢。然而,由於央行維持定力,經濟疲弱-貨幣寬鬆的傳導鏈條受阻,券商難以出現系統性行情。另一方面,經濟走弱背景下流動性無收緊擔憂,在目前較為寬裕的流動性環境下,由於券商估值極低,下跌空間有限,具備估值修復空間,因此,依據模型仍建議超配。

保險

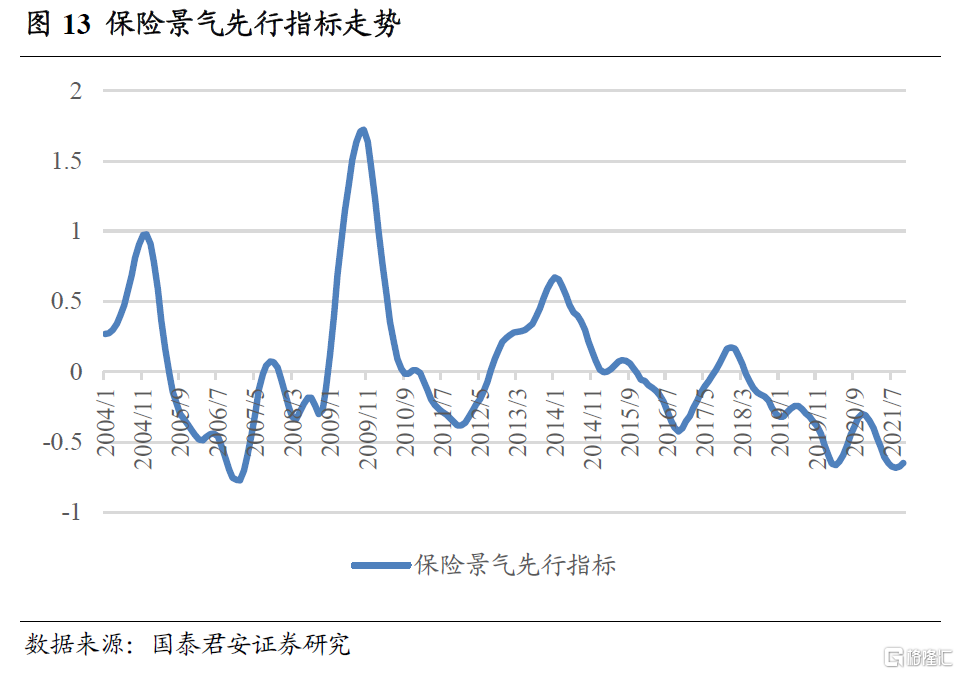

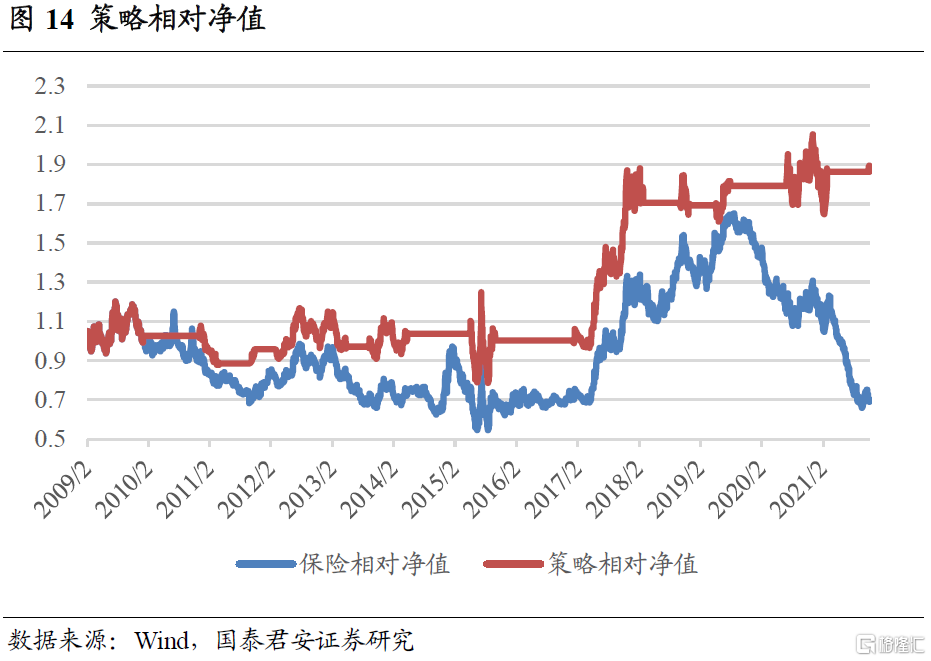

國債收益率上行利好保險業資產端修復,當前極低估值水平下存在估值修復機會,依據模型建議超配。保險業的利潤主要來自利差,而險企投資分固收和權益兩大部分,利差主要受國債收益率及市場行情兩方面因素的影響。目前來看,恆大事件的風險已基本得到市場認知,未來暫不存在明顯風險因素,權益市場下行有底,而國債收益率回升,利好保險業資產端修復,保險景氣先行指標底部反轉。雖然保險行業景氣度目前仍在底部,但已經看到資產端的積極信號,在當下極低的估值水平下存在估值修復機會,依據模型建議超配。

房地產

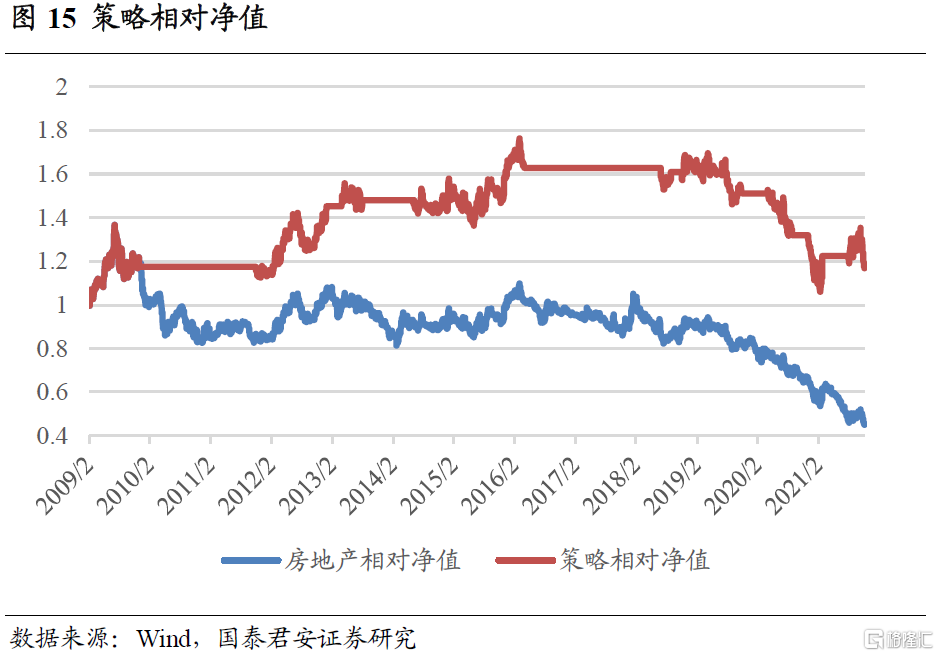

金融市場流動性上行歷史上利好房地產,依據模型建議超配,但目前貨幣政策與地產調控政策逐漸脱鈎,需維持謹慎。由於政策變動對房地產需求有非常重要的影響,政策變化領先於房地產行業基本面景氣度變化,因此房地產投資歷史上均跟隨政策。作為穩定經濟的重要手段,地產政策與貨幣政策往往同步變動,由於政策無法量化,我們通過金融市場綜合領先指標判斷貨幣政策變化情況,進而推斷政策鬆緊。但是,政府持續堅持“不將房地產作為短期刺激經濟的手段”,即便近期發生恆大事件,決策層也未明顯放鬆房地產政策,目前地產行業政策走向仍不明朗,建議維持謹慎。

03

科技板塊

科技板塊中,我們目前重點關注TMT及新能源汽車兩大產業鏈,下面分別對其景氣度變化情況進行展示。

TMT

TMT板塊主要包括通信、電子、計算機、傳媒四個子行業,四個行業的申萬行業指數等權加總得到TMT板塊指數。板塊相關景氣指數及投資策略的構建方法參見國君金工專題報吿《科技週期量化下的行業配置》,下面對主要結論進行展示。

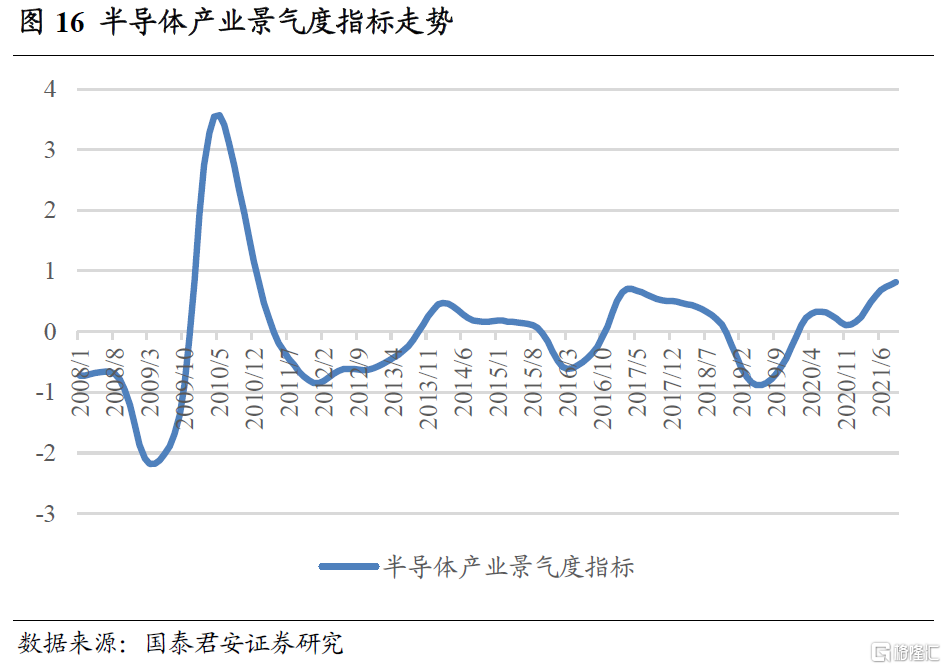

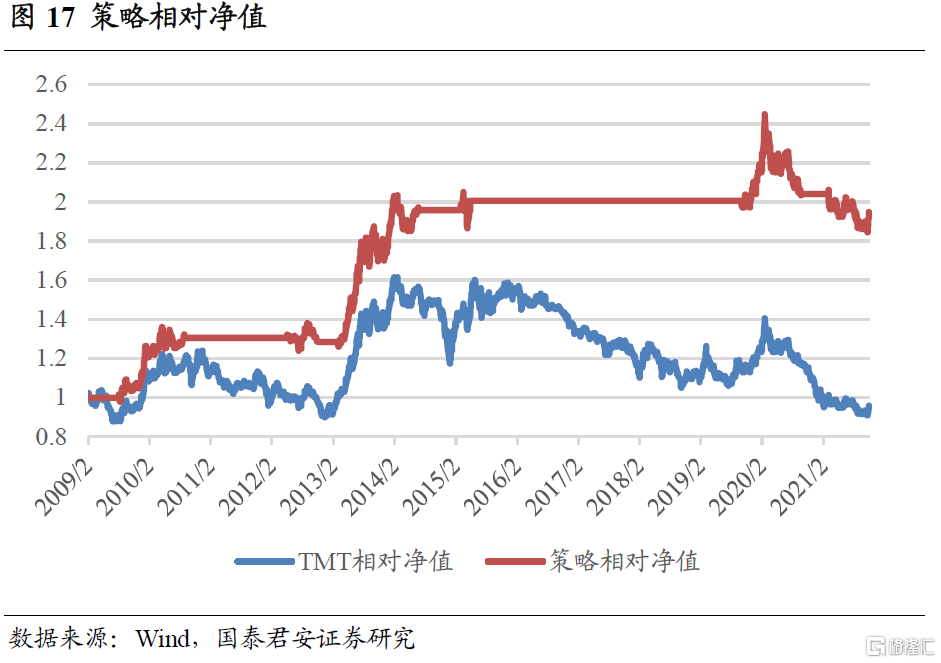

半導體產業鏈景氣度持續上行,根據模型建議超配TMT板塊,其中重點關注半導體產業。科技板塊內部具有上下游關係,每一輪科技週期中,景氣度會從上游的設備端(通信、電子)逐步擴散至下游的應用端(計算機、傳媒),通過對上游的半導體產業景氣度的監測就可以前瞻性判斷TMT板塊的景氣度變化。目前來看,多項分指標相較上月有大幅改善,半導體產業景氣度仍在持續上行,依據模型建議超配。

但是,在本輪5G週期中,景氣向下遊應用的傳導較慢,目前仍未出現爆款應用,導致計算機及傳媒兩個行業景氣度未有明顯提升,因此在TMT板塊中重點關注直接受益於半導體產業鏈景氣擴張的半導體行業。

新能源汽車

新能源汽車產業鏈較長,涉及多個申萬一級行業,我們將其作為一個整體進行分析。板塊相關景氣指數及投資策略的構建方法參見國君金工專題報吿《新能源汽車產業鏈基本面量化及策略配置》,下面對主要結論進行展示。

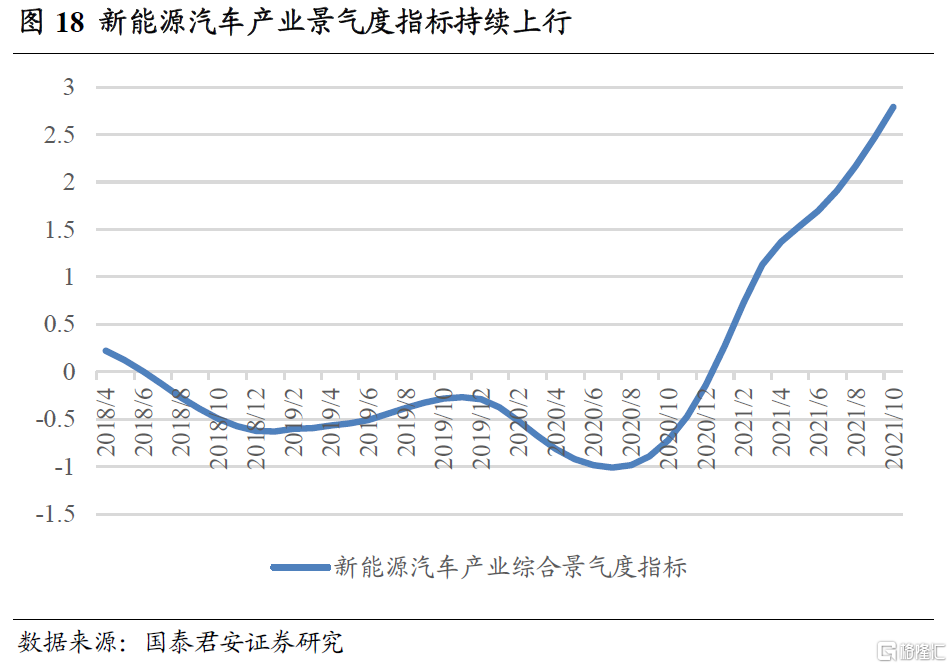

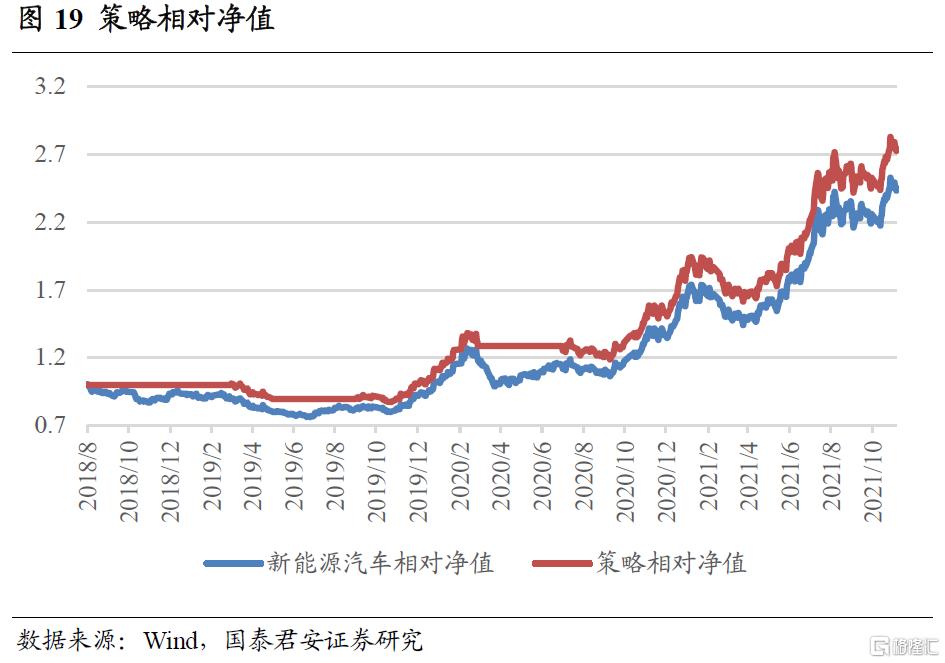

新能源汽車產業鏈景氣度持續上行,依據模型建議超配。我們從景氣由下至上傳導的角度出發,通過對產業鏈的深度梳理,構造出新能源汽車產業景氣度指標,其能夠較好地反映產業基本面景氣度變化趨勢。根據最新數據,新能源汽車產業鏈延續高景氣,依據模型建議超配。

04

消費板塊

消費板塊中我們主要關注食品飲料、家用電器、農林牧漁三個行業,相關景氣指數及投資策略的構建方法參見國君金工專題報吿《消費板塊基本面量化框架與策略配置》,下面對主要結論進行展示。

消費評價指標

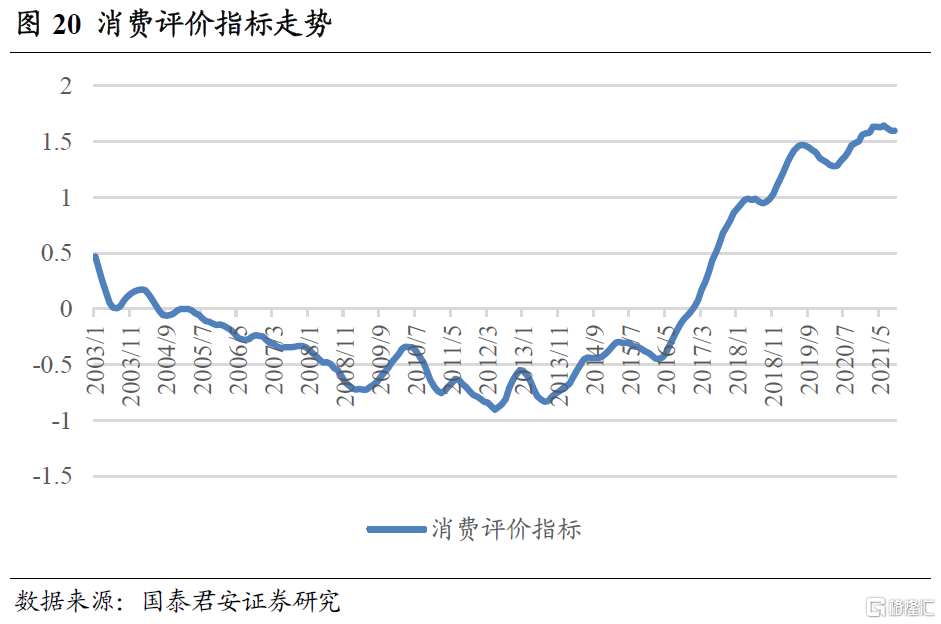

消費評價指標高位企穩。從宏觀層面來看,人口結構的變化將使得社會平均消費傾向迎來向下拐點,消費總量增長受限,對於消費板塊的投資需重視結構上的變化,即消費升級。我們認為,消費升級主要包括消費水平提升、消費結構優化、消費質量改善三層含義,並數量化構建了消費評價指標以監測消費升級趨勢。目前來看,消費評價指標高位企穩,並未延續9月開始的下行趨勢。

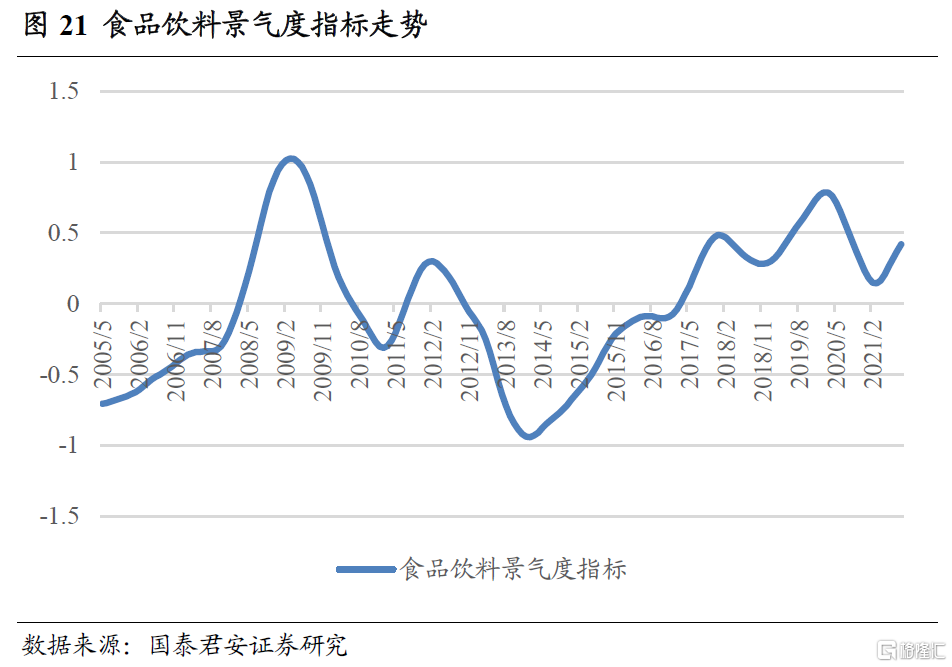

食品飲料

剩餘流動性上行對高端酒價格的支撐較弱,食品飲料行業基本面暫難言改善,但考慮到當下經濟不確定性較高,食品飲料具備防禦性配置價值,依據模型建議超配。食品飲料行業主要關注高端酒,而高端酒成本佔比極低,主要關注產品價格走勢。由於高端酒具有金融屬性,剩餘流動性上行背景下,充裕的流動性往往能夠對高端酒價格形成一定支撐。但是,在疫情等因素的影響下,消費較為疲弱,當前高端酒價格的支撐實際上較弱,我們也可以看到茅台終端價近期明顯鬆動。不過,雖然目前食品飲料行業景氣度暫難言改善,但由於經濟不確定性較高,具備業績確定性優勢的食品飲料行業仍具備防禦性配置價值,依據模型建議超配。

家用電器

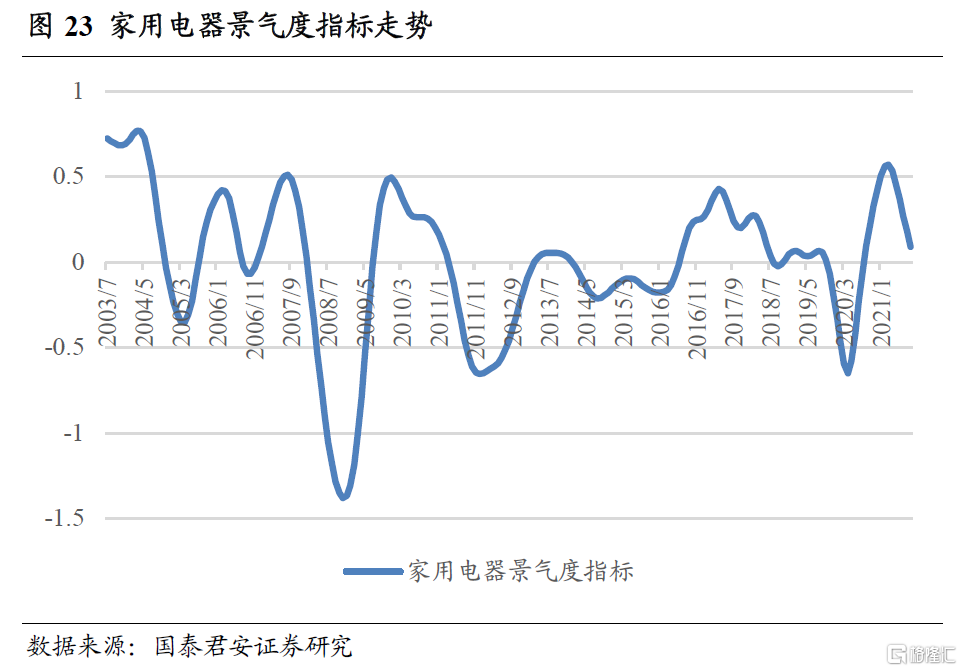

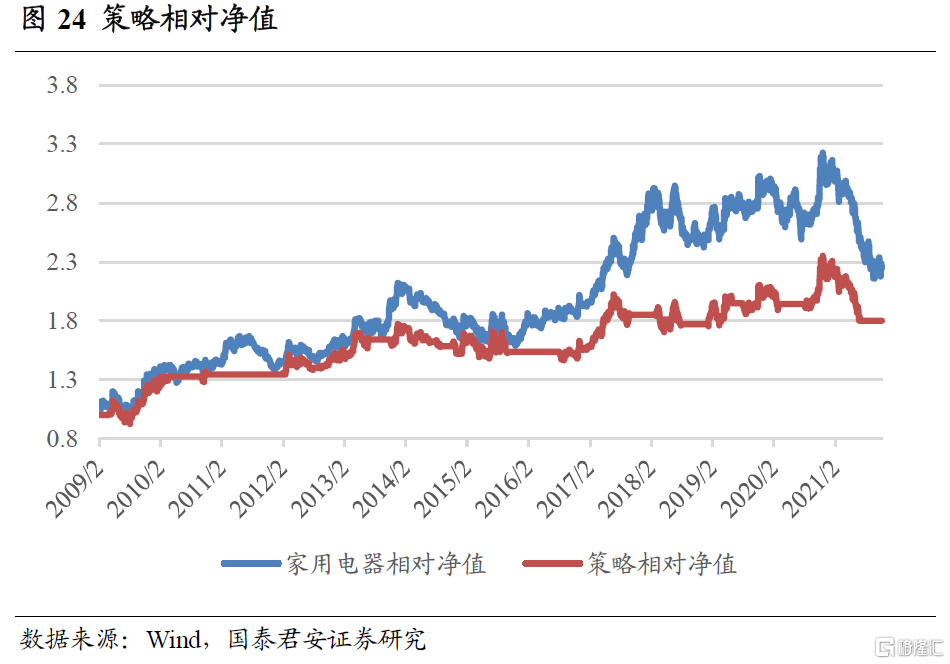

行業景氣度持續惡化,依據模型建議低配。家用電器行業中白電為主導,而白電中空調產銷量佔比最大,主要關注空調產業鏈的景氣度。量的維度上,空調的內銷和出口均佔據重要地位;價的維度上,原材料成本佔收入的50%以上,需關注原材料成本的變化對行業盈利能力的影響。目前來看,地產高壓調控下商品房銷售面積明顯下滑,作為地產後週期行業,空調內銷承壓;海外疫情反覆等因素影響下,空調外銷亦難有改善。綜合來看,行業景氣度持續惡化,依據模型建議低配。

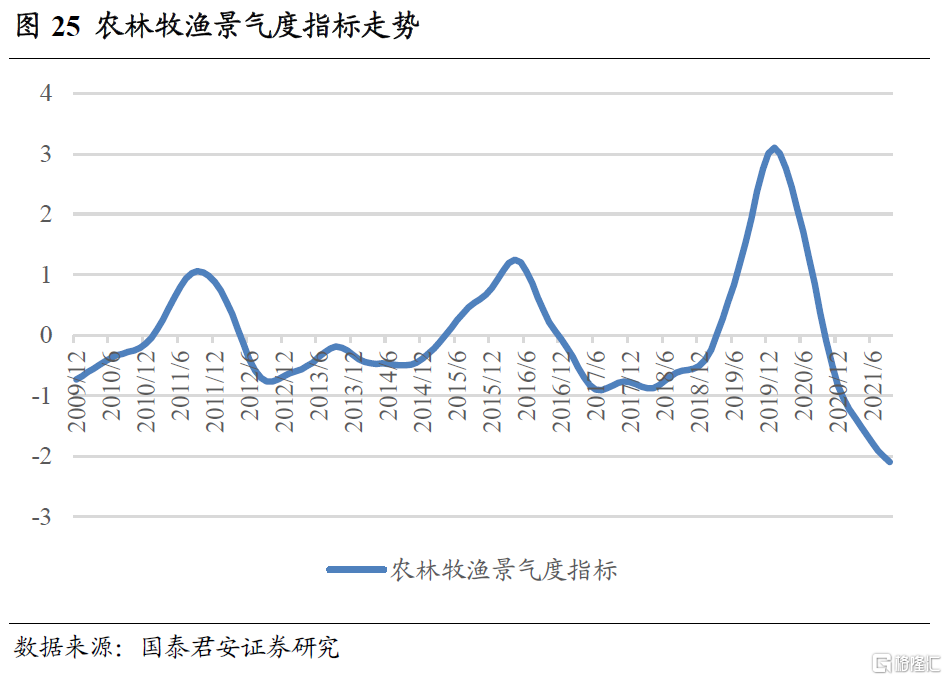

農林牧漁

農林牧漁基本面景氣度仍未見底,依據模型建議低配,但市場預期已基本見底。農林牧漁行業主要關注豬週期,而豬肉需求端變化不大,主要受供給端影響。目前來看,農林牧漁行業景氣度下行斜率已放緩,雖然基本面景氣度仍未見底,但市場已形成豬價2022年二季度見底的一致預期,預期見底導致近期行業錄得可觀漲幅。站在當下,從行業實時景氣度的角度,依據模型仍然建議低配,但低位入場等待豬週期反轉的選項已經進入視野。

05

行業配置策略

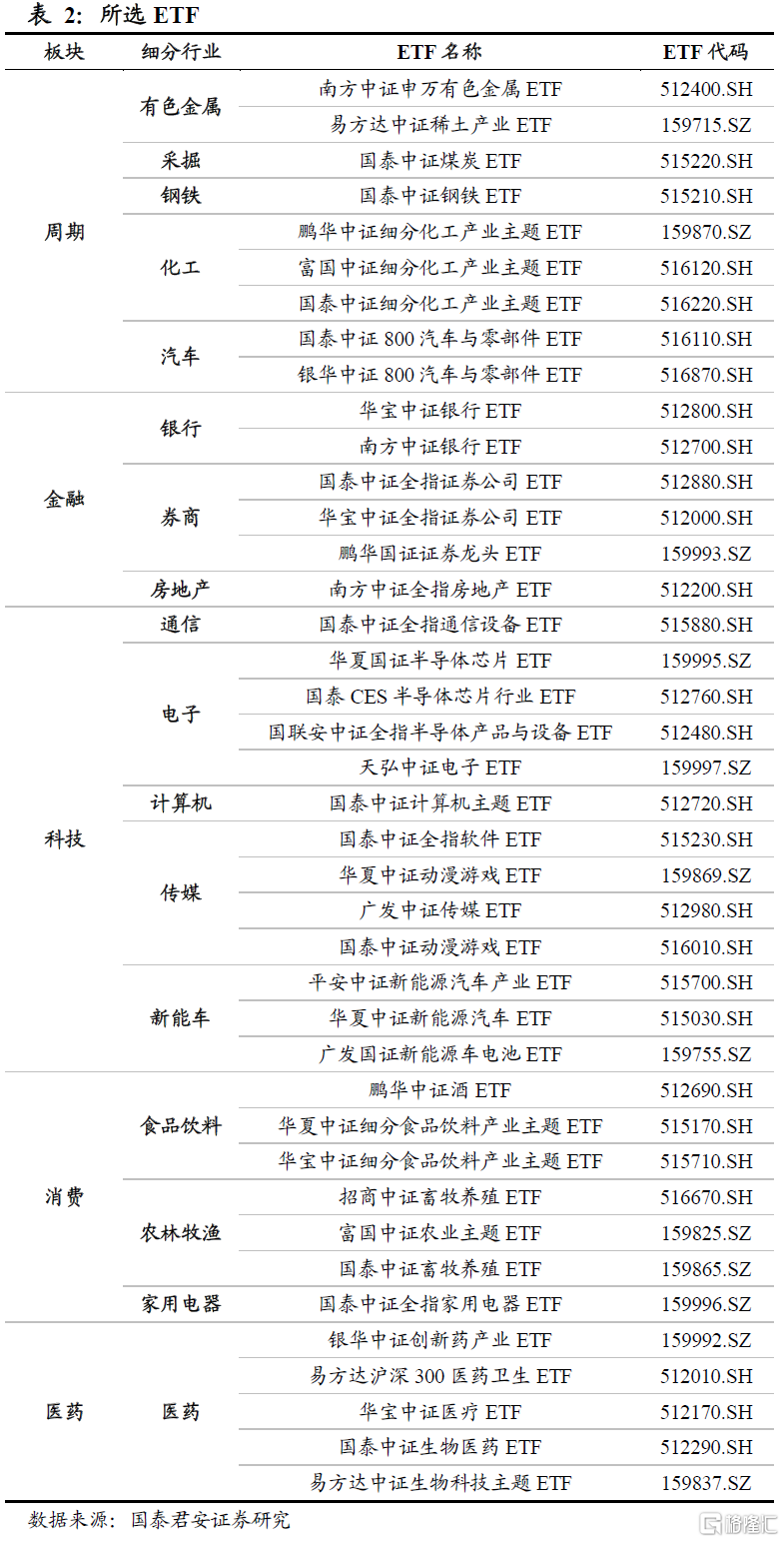

在各板塊內部,根據流動性及規模篩選ETF作為底層資產。為確保策略具有實戰價值,我們將ETF作為底層資產,並要求其具有較好的流動性。在每個板塊內部,我們根據成交額及基金規模篩選流動性最好的幾隻ETF構成行業配置策略的底層資產。

上文中,我們已經掌握了各板塊的景氣度邊際變化情況,下面通過板塊及行業之間的權重配置來構建行業綜合配置策略,流程如下:

1、基準指數權重配置

在所選ETF中,將屬於同一個行業的ETF等權配置得到該行業的指數,隨後再將屬於同一板塊的細分行業等權配置得到板塊指數,最終將週期、金融、科技、消費、醫藥五大板塊等權配置得到基準指數。

其中,絕大部分ETF的上市時間較晚,在進行歷史回測時,若ETF當時還未上市,則以其所跟蹤的指數收益率進行替代。

2、策略組合權重配置

本部分包括大類板塊權重配置和板塊內部細分行業權重配置兩個步驟。具體來説,初始情況下,五大板塊等權配置,即每個板塊權重為20%。在每月調倉時,根據板塊景氣度狀態進行權重調整,具體規則為:

(1)板塊內細分行業景氣度判斷,景氣度上行記為1,下行記為-1。

(2)根據細分行業景氣度進行板塊權重配置,最多超配或低配20%。舉例來説,對於金融板塊,其下有3個細分行業,若當期景氣度均向上,則加總景氣度為3,金融板塊整體超配20%;若兩個行業景氣度向上,一個景氣度向下,則加總景氣度為1,金融板塊超配1/3*20%=6.7%。另外,醫藥行業短期走勢受政策影響較大,難以構建景氣度指標,但醫藥作為“永遠的朝陽行業”,長週期持續向上,因此在策略中我們不進行景氣度判斷,始終維持初始權重。

(3)對板塊權重進行歸一化。例如,當期若全部五個板塊景氣均向上,均超配20%,那麼歸一化之後還是每個板塊配置20%。

(4)進行板塊內細分行業權重配置。與大類板塊權重配置的規則類似,每個板塊內的細分行業初始狀態下亦為等權配置,若景氣度向上則超配20%,否則低配20%,隨後將權重歸一化得到板塊內各行業的配置權重。

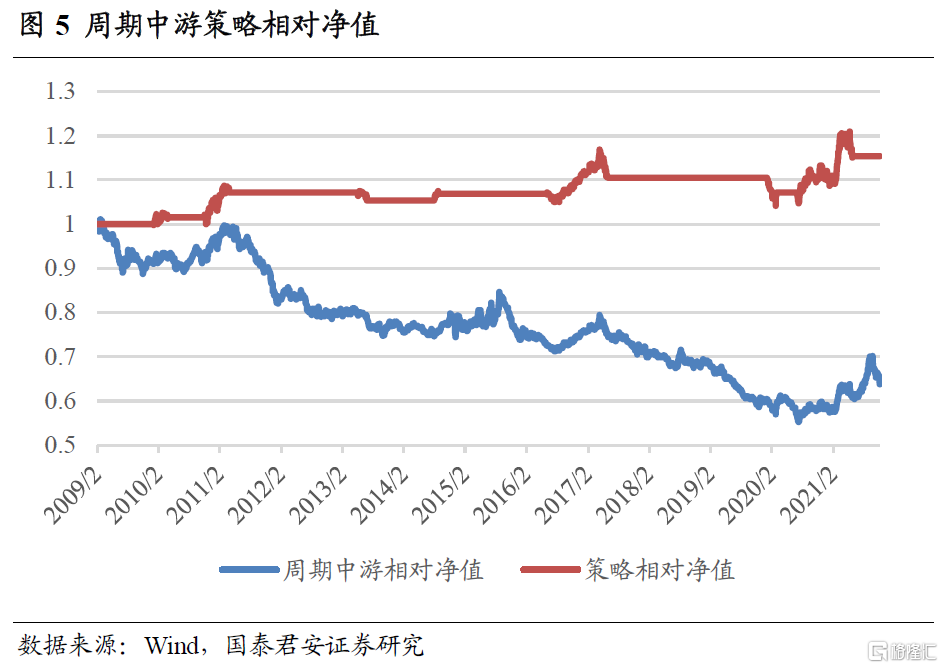

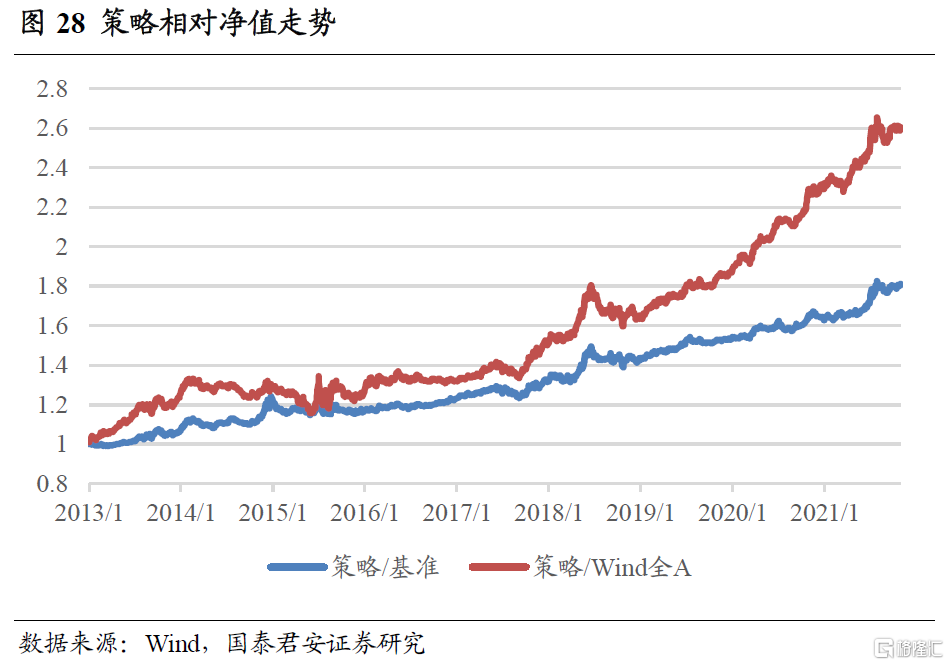

策略持續跑贏基準及Wind全A指數,具有顯著超額收益。根據上文中的設置,策略持續跑贏等權基準及Wind全A指數,最近1個月小幅跑贏,相對等權基準及Wind全A的超額收益分別為0.6%和0.4%。

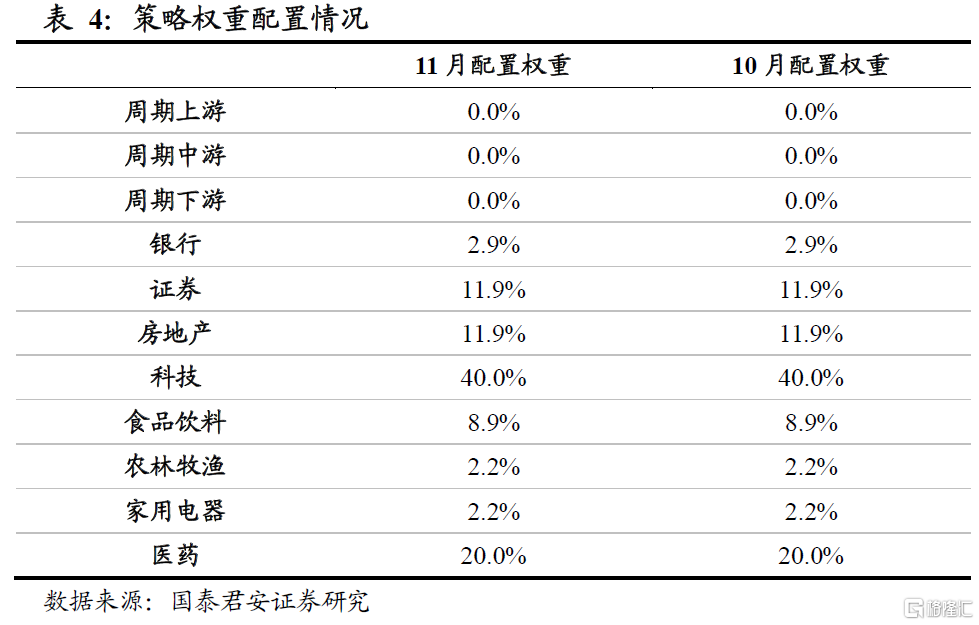

我們對11月份各行業的景氣度判斷與10月一致,依據模型,最新行業配置權重建議如下表所示。

06

風險提示

模型失效風險。本文板塊配置建議全部基於量化模型推出,請注意相關模型失效的風險。

本結論僅從量化模型推導得出,與研究所策略觀點不重合。有關研究所策略團隊對上述板塊的觀點,請參考相關策略報吿。

More Content