本文來自:華泰期貨研究院

摘要

目前美聯儲收緊購債規模(taper)在即,而參考2013年年底美聯儲同樣開始逐漸縮減此前爲應對次貸危機而採取的先後3輪的量化寬鬆(QE)政策,當時對於貴金屬以及有色金屬品種均造成了一定的影響。其中黃金對於taper利空出盡的反應最爲明顯且直接,並且在taper落地之後呈現出了一波約16%左右的上漲,而在有色金屬品種中,鎳品種由於此後的2014年內,印尼政府方面的禁礦而在整年內均呈現出了大幅走高的態勢。而銅品種則是在taper之後出現了較爲明顯的回落,但這或許也是與2012年後,全球銅礦企業資本支出開始明顯上升有一定關係。

展望後市,與2013至2014年相比不同的是,在2013年末美聯儲宣佈taper路徑之後,在2014年中,諸如PMI以及就業數據均呈現出了相對較爲明顯的回升,但就當下而言,由於此次美聯儲爲應對新冠疫情的衝擊而採取的量化寬鬆政策的力度幾乎是空前的,並且部分經濟數據(如PMI、通脹及就業)均已經在taper落地前便已經回升至了相對較高的位置。故此倘若在此次美聯儲開始逐漸縮減購債規模之後,經濟數據沒有進一步持續向好的空間,甚至呈現出高位回落的態勢,那麼則有可能會使得美聯儲無法如2014年那樣從taper落地順利過渡至對於何時開始加息的討論,而倘若這樣的情況發生,則無疑會大幅增加市場不確定性風險,從而再度提振黃金的買興。

而對於其他有色品種而言,在taper之後或將更多地迴歸自身基本面,屆時或將提供更好的跨品種套利的機會。

一

背景

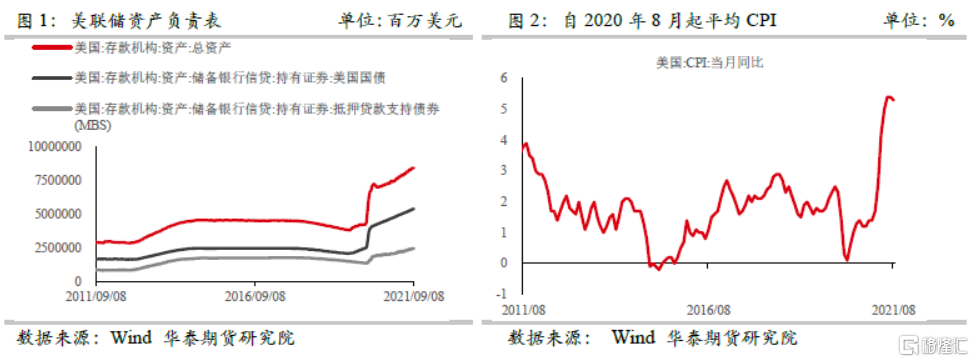

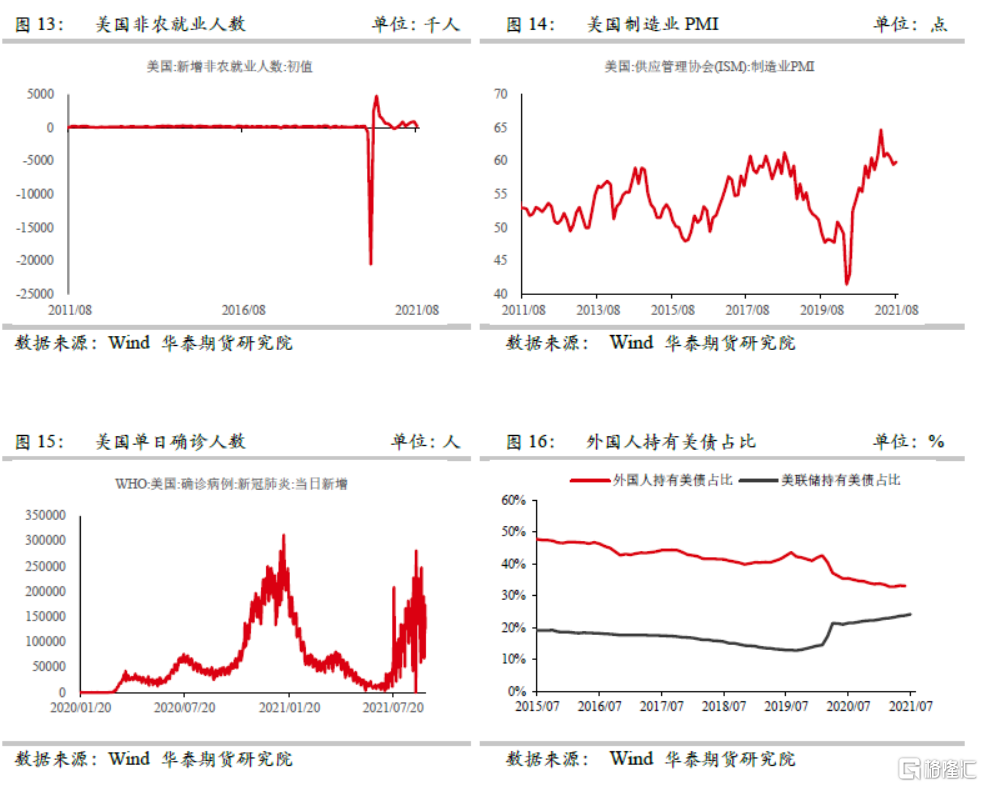

本月23日,美聯儲將會召開可能是自新冠疫情以來最爲關鍵的一次議息會議,由於目前美聯儲資產負債表已經高達8.41萬億美元,並且仍在以每月1,200億美元的速度購入國債。截止9月上旬,美聯儲資產負債表中持有美債數額達到5.37萬億美元,持有MBS數額達2.44萬億美元。並且可以發現,外國投資者持有美債的佔比處於持續下降的情況,換言之,更多的美債是被美聯儲所收購,而這樣的情況對於美國方面而言,顯然相對不利,尤其目前美國國內通脹高企,就在本週一紐約聯儲發佈的一項調查顯示,8月份美國消費者對未來一年和未來三年的通脹預期均上升至2013年有記錄以來的最高水平,對1300個家庭調查的數據顯示,8月份美國消費者對未來一年的通脹預期上升至5.2%的中值,爲連續第10個月走高,未來三年的通脹預期上升至4.0%,而在這樣的情況下,倘若美聯儲不適時對目前的貨幣政策進行調整,或許將會在一定程度上影響海外投資者持有美元資產的信心,故此目前市場普遍預計在9月議息會議上,美聯儲將至少會公佈其縮減購債的規劃及路徑。

二

2013年美聯儲開始縮減購債後資產表現彙總

回顧歷史,爲應對2008年次貸危機的衝擊,美聯儲自2008年11月至2012年12月間陸續推出了3輪QE以及一輪增補。最終每月購債規模達到850億美元。而在2013年5月,在經歷了長期的量化寬鬆刺激之後,美聯儲首次開始在公開場合討論taper(縮減購債規模)的相關事宜,並提出“根據經濟前景變化提高或減少資產購買的規模”,在隨後5月下旬的國會證詞中,時任美聯儲主席的本·伯南克表示美聯儲或許會在此後若幹次議息會議中的某一次逐步縮減歐債。因此2013年5月的美聯儲議息會議可以被視爲次貸危機後美聯儲政策收緊預期的開始。而此後該預期在市場上持續發酵,並在2013年8、9月間開始明顯影響市場,如黃金價格便在2013年8、9月間開始呈現明顯回落態勢。

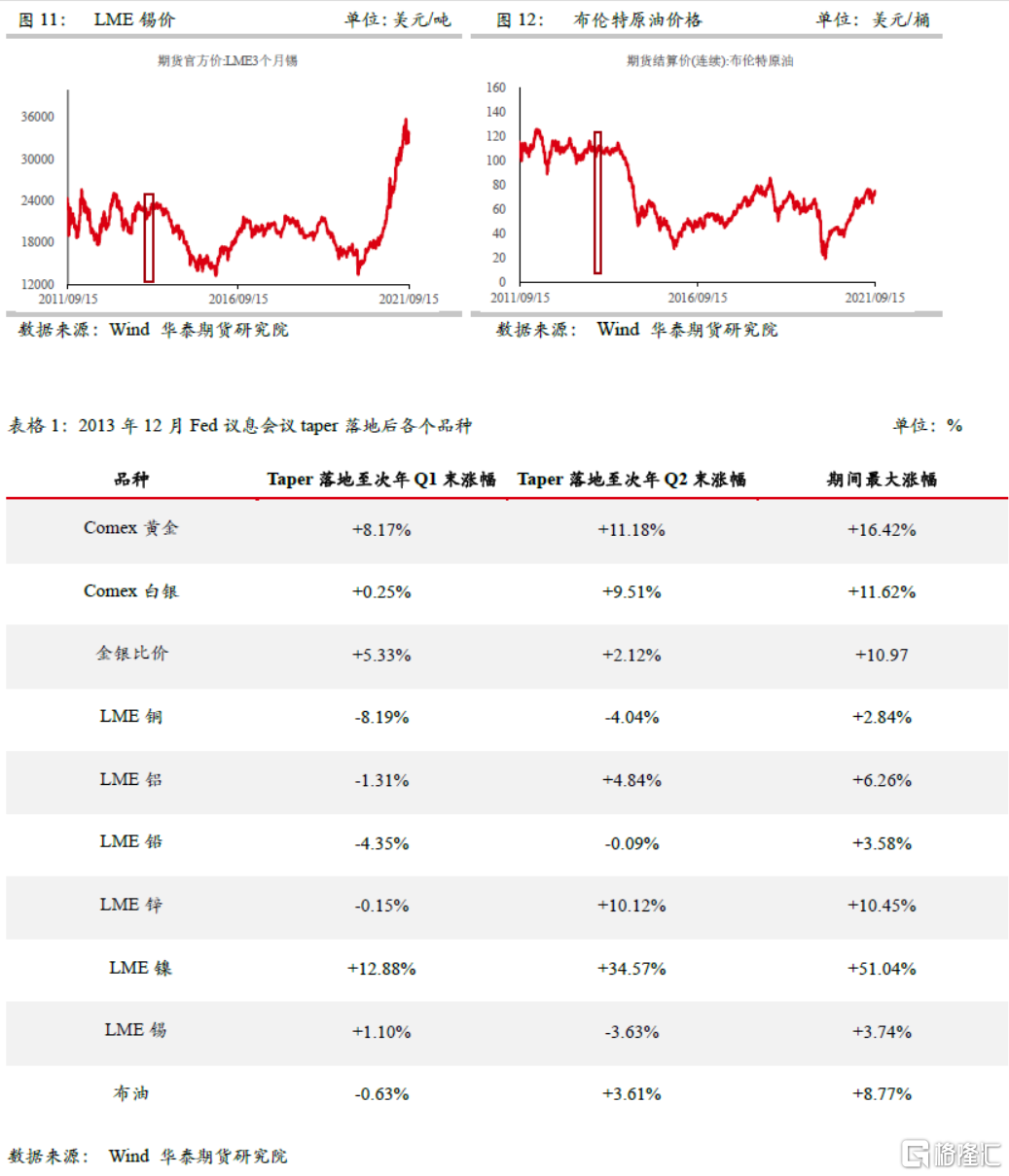

最終在2013年12月18日的美聯儲議息會議上,美聯儲的議息會議正式宣佈開始實施Taper,將每月850億美元的資產購買規模減少至750億美元。而此後的2014年1月、3月、6月、7月、9月以及10月的議息會議上,美聯儲持續縮減其購債規模,直至最終完全退出QE。

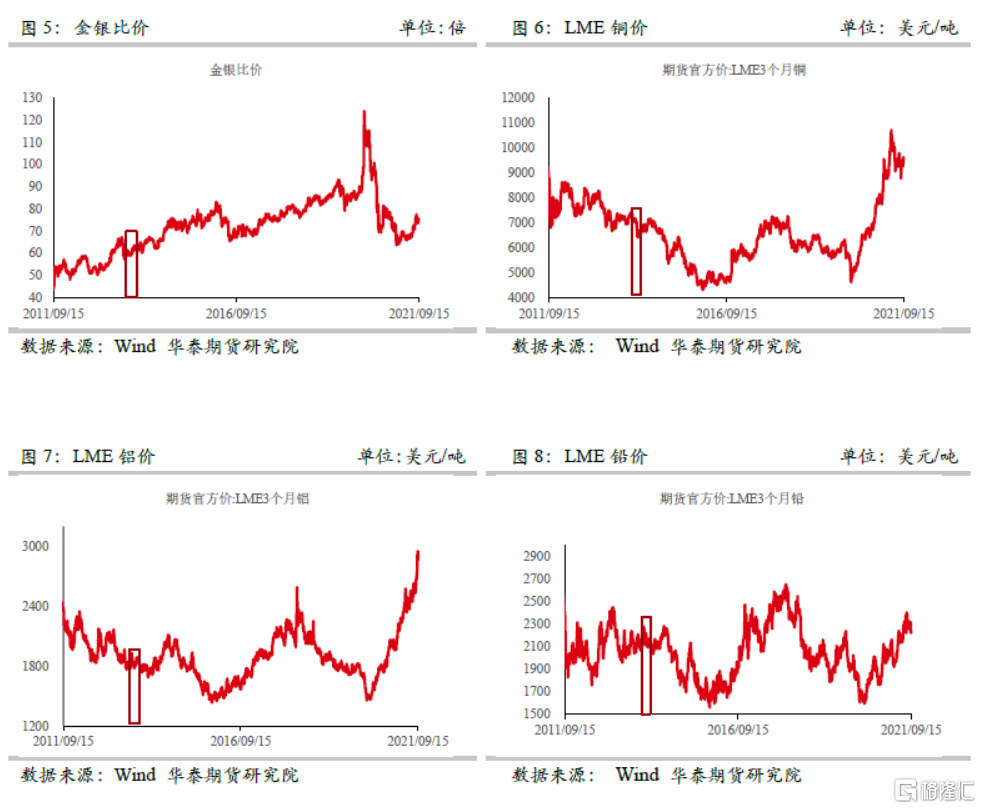

而在此過程中,各類商品表現也呈現出了一定差異,首先可以發現,黃金價格在2013年12月18日後,在美聯儲縮減購債的利空預期出盡之後呈現出了5個月左右的反彈,幅度約爲16%。不過白銀價格反應則相對遲鈍,其在2014Q1漲幅十分有限,而這或許是受到了其他工業品的拖累所致,不過在2014年Q2漲幅開始逐漸顯現。金銀比價在此期間則也相應呈現出約11%左右的漲幅,從美聯儲taper前的60倍上漲至taper後的67倍附近。

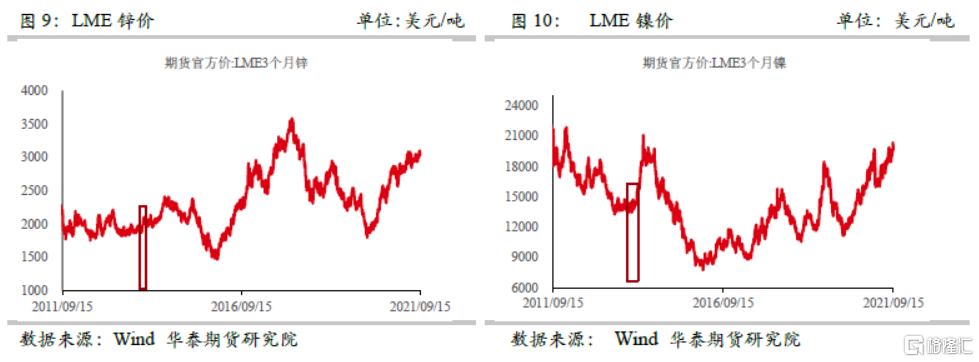

除去貴金屬之外,有色金屬以及原油的價格也呈現出了相應的變動,但品種分化則是相對較大。其中銅表現相對偏弱,這或許與2012年後,銅礦企業資本支付持續增加有一定關係。而鋅與鎳則是有色金屬中表現相對亮眼的品種,其中鎳或許是由於2014年的印尼禁礦政策所致。

三

後市展望

在參考了2013年美聯儲將taper落地之後有色金屬以及貴金屬的走勢後可以發現,諸如鎳這類在2014年有諸如印尼禁礦等相對極端的基本面情況之外,總體而言,黃金價格是在taper利空預期之後反應最爲直接且迅速的品種。而就當下情況下,黃金價格同樣在今年6至8月間隨着美聯儲逐漸向市場釋放可能會逐步開始縮減購債的預期的影響下呈現出了十分明顯的回落。可以說,黃金價格對於taper預期已經有了相對充分的消化,因此在美聯儲正式將taper時間表落地之後,黃金價格同樣有望呈現一波反彈。

並且與2013至2014年相比不同的是,在2013年末美聯儲宣佈taper路徑之後,在2014年中,諸如PMI以及就業數據均呈現出了相對較爲明顯的回升,但就當下而言,由於此次美聯儲爲應對新冠疫情的衝擊而採取的量化寬鬆政策的力度幾乎是空前的,並且部分經濟數據(如PMI、通脹及就業)均已經在taper落地前便已經回升至了相對較高的位置。故此倘若在此次美聯儲開始逐漸縮減購債規模之後,經濟數據沒有進一步持續向好的空間,甚至呈現出高位回落的態勢,那麼則有可能會使得美聯儲無法如2014年那樣從taper落地順利過渡至對於何時開始加息的討論,而倘若這樣的情況發生,則無疑會大幅增加市場不確定性風險,從而再度提振黃金的買興。

此外,目前美國方面每日新冠確診人數再度自今年8月起呈現出明顯回升的態勢,截止當下,9月平均單日新增確診人數超過15萬人。並且正如前文所以,美聯儲“幾乎無止境”的量化寬鬆政策使得海外投資者對於持有美元資產的信心受到了較大的打擊,外國人持有美債的佔比出現持續下降,因此即便此次9月議息會議上,美聯儲果真給出了taper的具體計劃,但是此後能否從taper而順利過渡到對於加息的討論則着實存在頗多變數。而這樣的情況對於貴金屬,尤其是黃金而言或許相對有利。

而對於其他有色品種而言,在taper之後或將更多地迴歸自身基本面,屆時或將提供更好的跨品種套利的機會。

More Content