在A股,掃地機器人科沃斯絕對是神話一般的存在。

眾所周知,現在的市場風格流行“賽道”抱團,典型的三大高景氣賽道,比如新能源汽車,光伏以及半導體自今年以來不斷被資金瘋狂炒作,於是誕生了以鋰電池龍頭寧德時代為代表的眾多幾倍到幾十倍的大牛股。

也因此泛科技類的“寧指數”把貴州茅台為首的泛消費類“茅指數”牢牢壓制,寧指數風光無限的同時,另一邊則是茅指數由於持續被抽血跌跌不休。

其中茅指數行業中家電的領頭羊美的集團和格力電器也是不斷下跌,看衰以及割肉的投資者越來越多。

然而,掃地機器人作為家電行業的另類存在—清潔家電,得益於市場份額的不斷擴大,最近一年多誕生了科沃斯這樣一家上漲超過10倍的超級大牛股。

要知道在2008年5月,彼時科沃斯剛上市的發行價僅僅只有20元,截至7月15日收盤,最高價一度被幹到了瘋狂的252元。

短短三年多的時間,科沃斯的股價暴漲翻了接近18倍。放眼整個市場,絕對算是為數不多的前無古人。

不過最近,卻因為一則公吿,把科沃斯身上的神話光環打破了。

1.清倉式減持

7月13日,科沃斯發佈公吿,持股5%以下的股東泰怡凱擬減持部分公司股份。

本次減持擬通過集中競價交易、大宗交易等方式減持股份數量合計1027.96萬股,即不超過公司目前總股本的1.80%。

截至公吿當天,股東泰怡凱持有科沃斯的股份也僅剩1027.96萬股。也就是説,這是一次徹底的“清倉式”減持。

於是,在公吿減持後,科沃斯的股價經歷了大幅波動。

先是在7月15日大漲8.9%,市值一度接近1500億元,緊接着在7月16日又以跌停收盤,市值在一天內蒸發143億元。隨後7月19日,股價繼續下跌4.07%。到了昨天和今天,科沃斯連續來了兩個跌停板。對於高位接盤的投資者,也算是過往少有的至暗時刻。

可見,這樣一則比例不大的減持公吿,卻引發了股價高高在上的科沃斯內部籌碼出現鬆動。為什麼會有這麼大的威力?

回溯過去,令人值得玩味的是,這早已不是泰怡凱的第一次減持。

早在6月19日,科沃斯就發佈公吿稱,泰怡凱擬通過二級市場集中競價交易、大宗交易減持股份數量合計不超過1693萬股,即不超過公司目前總股本的3.00%。再往前看,早在2019年,泰怡凱就開始減持科沃斯的股份。在這樣一路減持下,截至今年一季度末,泰怡凱是公司第六大股東,持股僅剩下2.61%。

若此次清倉式減持完成之後,泰怡凱將和科沃斯不再有任何關係了。

可是,在科沃斯上市之前的2017年,當時泰怡凱作為原始股東持有多達8.21%的股份,位列第四大股東。換句話説,這個原始股東一路見證和陪伴了科沃斯的成長。後來,隨着科沃斯上市後,泰怡凱便開始了多次減持科沃斯股票,累計套現大約45.59億元。

作為首發原始大股東,泰怡凱清倉式減持科沃斯的背後,傳遞出來後的信號是非常不友好的,類似於自己一手帶大的孩子如今要賣身給別人了。

要麼是泰怡凱真的缺錢了,要麼是原始股東不看好科沃斯未來的發展,希望高位套現離場。

對於這次減持,科沃斯方面表示,泰怡凱是外部股東,減持的原因是出於自身資金需求。那麼問題來了,如果是資金需要,能從上市後的三年一直減持嗎?

顯然投資者用腳投票導致股價連續被砸,市場選擇相信了後者。

2.高估值之殤

作為國內最早進入清潔機器人賽道的公司,科沃斯一直佔據該領域的頭部地位。

2009年,科沃斯推出第一代掃地機器人“地寶”。到了2018年,科沃斯以“掃地機器人第一股”的概念在上交所上市,首日股價上漲44%。從2020年開始,其股價開始出現突飛猛進式的增長,從19.95元漲至15日最高的252.71元,漲幅超過11倍。

很快,“身價”也從上市之初的百億市值飆漲至最高1400億市值俱樂部。

伴隨着科沃斯股價的突飛猛進,2020年、2021年一季度,科沃斯分別實現淨利潤6.41億元、3.33億元,同比大幅增長431.22%、726.61%。

雖然業績較往年同期相比表現良好,但自2018年至2021年一季度,千億市值的科沃斯淨利潤累計僅15.80億元。

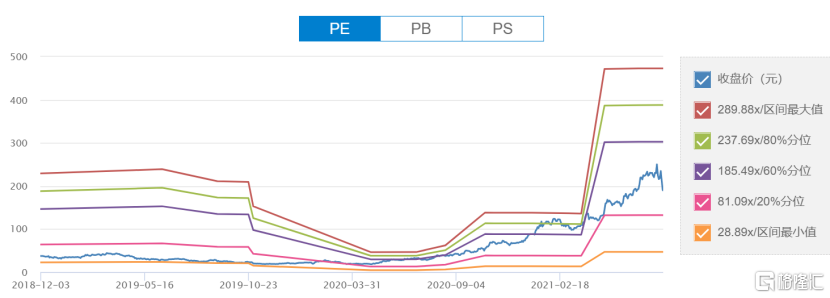

雖然科沃斯最近股價大幅下挫,其動態PE仍高達116倍,處於歷史絕對偏高的位置區間。

橫向來看,與同一賽道競爭的石頭科技對比,其淨利潤遠超科沃斯,但市值卻僅為科沃斯的60%。2020年,科沃斯營收是石頭科技的1.6倍,淨利潤卻不到石頭科技的一半。2021年第一季度,科沃斯營收為石頭科技的兩倍,兩者的淨利潤卻相差不大。

從淨利潤的年複合增速來看,近五年以來石頭科技為123.36%,大幅跑贏科沃斯的88.29%。而目前石頭科技的動態PE才不到60倍。

此外,對比科沃斯的對手全球頂尖的消費類機器人公司,iRobot市值僅為25億美元,合人民幣160億,遠落後於科沃斯的千億市值,其動態PE才不到15倍。而且,從營收和淨利潤上,科沃斯均不如後者。

但是近五年iRobot的淨利潤複合增速為36%,跑輸了科沃斯的88.29%。

顯然,無論是從自身的PE還是同行進行對比,科沃斯的股價都被大幅高估了。

所以此輪下跌,股東清倉減持或只是誘因,問題還是估值過高引發獲利盤兑現。

3.迴歸理性

對於科沃斯來説,更為致命的是,未來不一定能保持持續的高增長。這才是最大的問題所在。

首先從市場來看,雖然清潔家電滲透率低,但由於房屋結構、使用習慣等等原因,未來滲透率會到一個怎樣的水平很難説。

即便滲透率很高,市面上也有其他玩家,像小米、美的、海爾等巨頭目前都殺進了掃地機器人領域,科沃斯的競爭優勢面臨嚴峻。而且,反壟斷趨勢下,在科沃斯的市場份額佔據50%的情況下,未來進一步提升的空間不大。

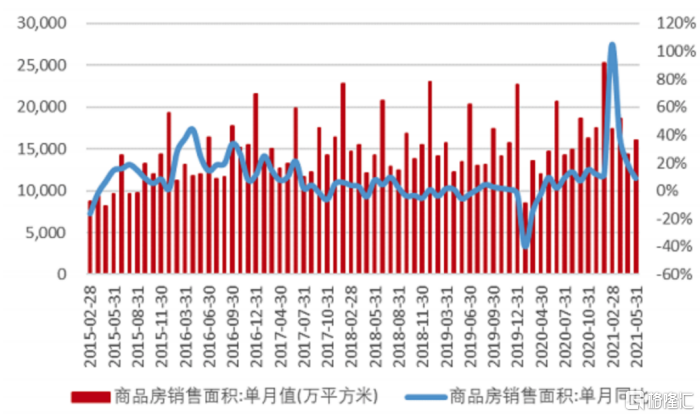

其次,還有中觀的行業下滑因素。科沃斯作為清潔家電,本質上還是家電企業,而房地產銷量是決定家電銷量的主要驅動因素。

從近5年的全國商品房銷售面積可以看出,同樣是在2017年以後,中國商品房銷售面積就幾乎維持在零增長水平,只有疫情影響導致2021年一季度同比增長較高。

與此同時,中國家電市場的零售額規模從2017年就開始下跌,已經連跌3年,下滑幅度還呈現越來越大的趨勢。這也是為什麼美的和格力也都遭遇業績放緩股價要死不活的根本原因。

而科沃斯作為家電企業,自然也必須面對行業放緩的壓制。

如今,隨着原始股東的清倉式減持,短期股價下跌已經無法遏制。對眾多滿懷期待的投資者來説,又是“幾家歡樂幾家愁”的時刻,但或許這正是“掃地機器人第一股”迴歸理性的轉折點。

More Content