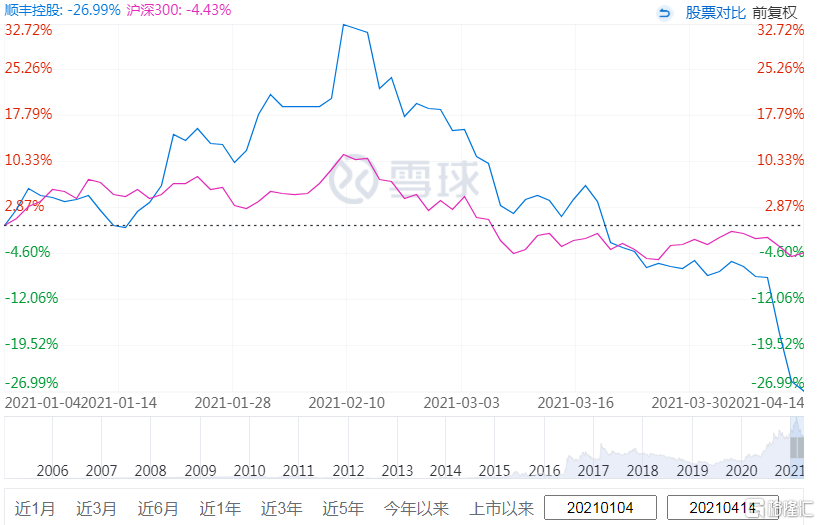

坦率説,順豐控股(SZ:002352)預吿鉅虧10億的一季報,之前並非毫無預兆。反而是市場如驚弓之鳥的表現令人疑惑。虧損預吿之後,基金經理們都在奪路而逃。連續兩個跌停,説好的長期價值投資變成了一個冷笑話。

要知道,就在2個月前,順豐還是那個“坐5000億望一萬億”的快遞之王,是引領物流前沿技術發展、動輒展望終局看100年的超級王者。

這份公吿之前,諸多公募基金經理手中的核動力計算器都算到冒煙了。從2020年一季度開始,他們對順豐不斷加倉,在順豐流通股佔比從一季度的3%,直接漲到4季度的10%,總持倉市值一度近600億。

用600億真金白銀全力押注,基金經理的話術都像是一個師父教出來的:“我們看好中國快遞物流行業龍頭公司的發展,願意與中國最好的快遞公司一起成長,想到30萬快遞小哥一刻不休的為股東辛勤勞作,我們就很放心,我們作為基金經理看的不是一時一地,看的是10年以後的大格局。”

《霸王別姬》裏那句話説得好:“説好的一輩子,少一個月,一天,一個時辰,都不算一輩子。”這份虧損10億的財報一經出爐,打臉了一眾專業信徒。而從大宗交易的情況看,很多基金預感大事不妙,早就提前偷偷下車了。

不過,市值跌掉50%之後,嗅到血腥味的逆向投資者紛至沓來,大家關心的問題也大同小異:如果一個月前,大家6000億的順豐邏輯通順,3000億的順豐豈不是更是罕見價值;如果一個季度的表現並不是決定性的,那麼眼下是不是抄底時間?

看清這個問題,我們需要代入三重維度。

01

短維度:利好全面翻空的2021

短維度看,順豐一季度不及預期的表現恐怕只是個開始。原因極其簡單:

2020年突如其來的疫情,讓上市公司大多經歷了上半年的停擺,而對於順豐所在的快遞行業來説,整個局面卻完全相反:去年的利好今年都變成了利空,而去年的利空今年卻始終沒有終止。

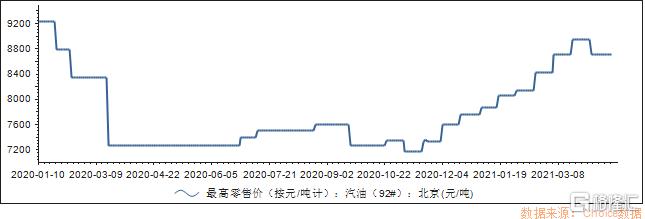

首先,受疫情影響,去年全年油價保持了低位,直到四季度才有所回升。這對油料消耗巨大的物流行業來説是個巨大利好。去年2季度,順豐毛利率甚至創下21%的歷史最高水平。

今年原油價格恢復之後,不僅這種利好將不復存在。考慮到從去年12月開始油價飆升,WTI原油價格已經站穩60美金,未來油價還有進一步上漲的可能性,油價對順豐所在的物流行業的業績表現,還會產生進一步牽制。

除此之外,作為高速公路的大客户,順豐去年的超優秀業績還有一個不容忽視的客觀因素:根據交通運輸部的政策,從2020年2月17日0時起至疫情防控工作結束,所有依法通行收費公路的車輛免收全國收費公路車輛通行費。2020年5月之後,這個免費政策也被取消。

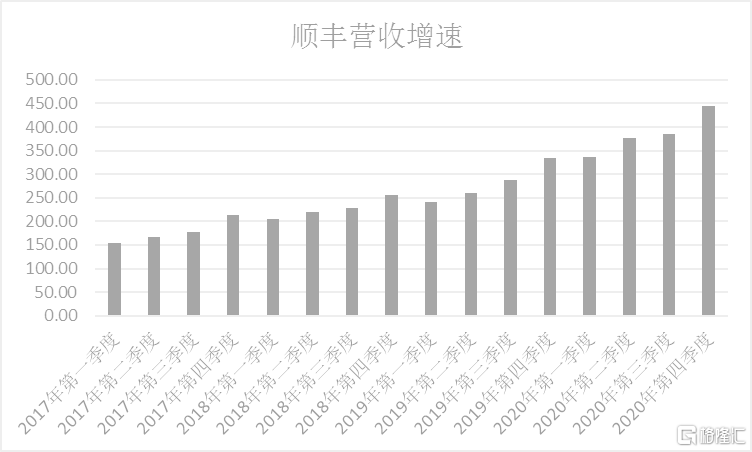

成本下降受益於低油價和免費高速路,而收入增長又受益於疫情期間產生的防疫物資運輸需求脈衝增長,和防控措施下的線上消費品寄遞時效件極高基數,此長彼消之下,順豐去年全年淨利潤達到69億,營收也在四季度站上450億高位。

圖:順豐營收逐季增長

面對這樣一家營收不斷增長,盈利能力歷史新高的白馬公司,順邏輯思考的機構投資者們想避開這樣一個陷阱還是頗有難度的:

隨着股價提升,研究員對順豐的盈利預測越來越高,而順豐經營本身卻存在波動和週期,追高的投資人在6000億市值的高點被一份並不意外的季報打擊到也就毫不意外。

短維度來説,對於接下來幾個季度的順豐,業績想有超預期表現還是非常困難的。至少,在疫情效應產生的擾動完全消失之前,之前買入順豐的理由都將不復存在。

02

中維度:資本開支週期開啟

除疫情因素之外,順豐中期業務增長本身也走到了一個關鍵窗口期,原有的基礎設施框架已經不能支撐順豐進一步滿足市場需求。

2020年以來,順豐的業務量整體增速非常迅猛。數據顯示,2020年順豐完成業務量81.4億票,同比增長68.5%,遠超行業整體增速的31.2%,導致速運等多環節出現產能瓶頸。

2021年一季度更是如此,順豐已經成熟的產品線,如特惠專配等的需求都遠超整體產能響應能力,而剛剛放量的新產品線,如豐網和快運,產能完全釋放還需要時日。加之順豐為了滿足電商平台春節不打烊的安排,一季度順豐給出了大量的在崗人員補貼。

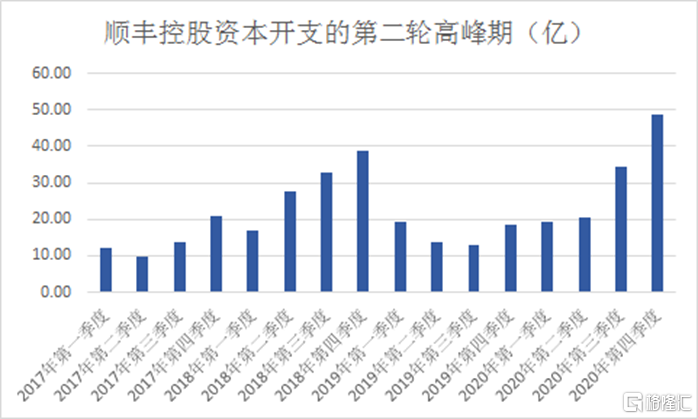

簡單説,順豐的業績中,短維度有成本和需求的擾動;但中維度中,順豐為實現增長不顧一切的大幅投資更是重要因素。

圖:順豐資本開支的第二輪高峯期

就在2020年,順豐資本開支(不考慮股權投資)達123億元,環比增加58億元;其中在四季度進一步加大產能投入,資本開支(不考慮股權投資)達到49億元,環比增加14.5億元。

在順豐掌門人王衞眼中,增長才是一切,儘管可能投資者並不喜歡這樣的顛簸。

對順豐來説,快遞物流業務本身屬於同質化業務,想要對四通一達產生降維打擊,需要在基礎設施搭建上步子再大一點,這個資本開支週期幾乎是避不開的。

在順豐業績電話會議中,順豐投資者關係團隊坦承,眼下順豐正處在一個資本開支週期頂峯,資本開支目前佔到營收7-8%個點,而鄂州機場的投產甚至還會進一步拉高這個佔比。

很顯然,這些投資本質上上都可以理解為是成本的一部分。中期看,順豐還會進一步處在資本開支週期中,這種投資產生的折舊和短期的投入大幅增加,同樣會影響接下來不短時間的順豐業績表現。

從這個角度説,即使是1-2年的中維度判斷,投資者也不應當對順豐的表現有過高的期待。

03

長維度:信仰非常昂貴

當然,以上這些中短維度的擔憂,順豐掌門人王衞也早有預判。在業績説明會上,王衞説,順豐二季度不會再虧,但全年利潤也不會回到去年同期水平。

言語間,順豐王衞的戰略思考能力,依然是無可爭議的物流之王:

“如果短期的利潤承壓能換來長期的競爭力,有機會將順豐打造成為市場上不可或缺的選擇,那我願意調低未來1-2年的利潤率預期,這是重要的戰略。”

在王衞的敍事中,未來三年還有很多目標要實現,順豐的股價不應以物流公司的估值體系來看,這將是對所有投資者最好的交代。

事實上,如果投資者稍微目光長遠一些,全面押注前沿運輸科技的順豐,本來也不應當是一個普通物流公司的估值。盤算幾個季度或者幾年業績的思考維度,終究是錯付了。

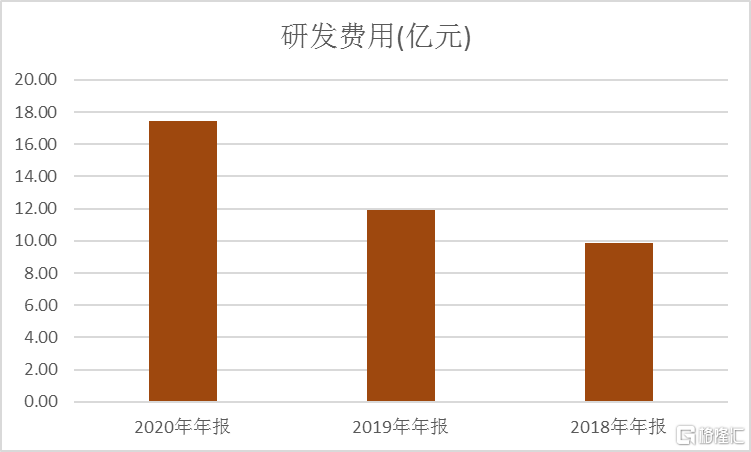

過去3年中,順豐的研發費用逐年上升,加上在前沿資本開支的投資,順豐實際的利潤水平很明顯是被壓低了,這些居高不下的研發投入和資本開支,都構成了順豐增長的重要砝碼。

一方面,鄂州機場的投入將順豐時效產品與行業平均再拉開3-4小時距離。這個時效網絡,不僅僅是國內的時效網絡,也是順豐服務全球和供應鏈產品的核心優勢,對競爭對手來説,這個鴻溝在可見的時間內難以逾越。

另一方面,隨着順豐在供應鏈領域的持續投入,順豐很快將為整個市場設定品牌和服務的標準,為全球物流行業設定標杆。

順豐控股引以為傲的“天網、地網、信息網”的背後,正是通過順豐科技的大數據生態來“粘合”,並廣泛應用於順豐控股的速運、倉儲、冷運、醫藥、國際等業務。順豐科技的自動化機器人也活躍在分揀等環節,實現24小時連續高速處理包裹。

憑藉這些產品線的不斷創新,順豐過去5年營收翻了三倍,已經將仍然在低價競爭的其他快遞對手遠遠甩開。

不過,這些增長並不是沒有代價的:

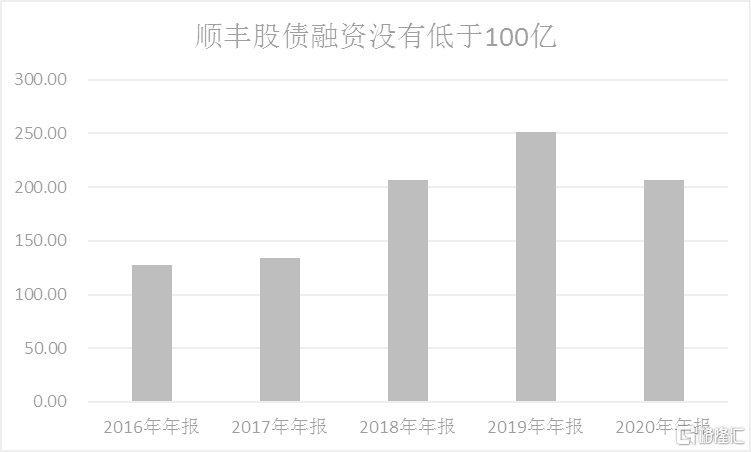

就在去年,順豐資本開支每天就要燒掉3300萬,如果想要實現超高速增長,這個量級的資本開支才只是剛剛開始。對應的,從順豐上市以來,順豐融資的腳步一刻也沒有停歇。

股權融資角度,2017年兩筆定增融資總和接近600億,2019年發行了近58億可轉債,2021年2月,順豐繼續增發220億,而債權融資的清單更是密密麻麻,到2020年年報截止,順豐的總負債已經站上544億。

很簡單,僅憑當前業務產生的自由現金流,根本無法滿足順豐全速增長的資本渴求。不出意外的話,想要完成對科技巨頭的信仰一躍,順豐接下來三年的融資只會有增無減。

從長維度判斷,為了順豐轉型科技巨頭的願景,投資者每年還至少要面臨將近200億的債務承擔和股權稀釋。

04

好公司,但不是好生意

在王家衞導演的《阿飛正傳》中,阿飛説,世界上有一種鳥是沒有腳的,它只能一直飛呀飛呀,飛累了就在風裏面睡覺,這種鳥一輩子只能下地一次,那一次就是它死亡的時候。

對正處在激烈競爭物流賽道的順豐來説,順豐的投資和增長一旦停止,就意味着死亡,競爭對手不出意外很快會追趕上來:三通一達背後的諸多資本虎視眈眈,極兔速遞也剛剛完成新一輪融資,估值來到78億美金,即將赴美IPO。

此中道理在清楚不過:順豐是家好公司,但順豐不是好生意。在同質化服務的快遞賽道中,想要一戰成名的決策是不存在的。

當然,如果你是真正的終局投資者,這這些都不重要:任何選手都清楚的知道,誰第一個完成對14億人市場的基礎框架佈局,誰就將成為確定的贏家。無論現在付出怎樣的代價,與未來萬億級別的市場願景比較起來,都不值一提。只是那一天,很遙遠。

也許,這就是成就偉大的代價。王衞已經超越了傳統視角,下面,就輪到二級市場的投資者們了。

More Content