作者:劉建中

來源:財經十一人

本文研究的是金科地產集團股份有限公司(000656. SZ,下稱金科股份)。

先説研究結論:

1、金科股份過度依賴重慶本埠市場。

2、其低價、低端土地儲備佔比過高。這會導致其產品庫存難以消化,或引發一系列不良反應

3、兩個明顯的弱點:主要新項目的盈利普遍較弱,致其未來業績不容樂觀

以下為正文。

過去幾年,金科股份的市場表現一直不錯。營業收入,從2016年的322億元,增長到2019年的678億元,翻了一倍多;同期歸母淨利潤從14億元增長到56.8億元,翻了三倍多。

金科股份因此收穫了很多業界讚譽,但它的兩個明顯弱點鮮有人深究:

首先,其過度依賴重慶本埠市場。

2019年末,金科總可售面積接近 6,700 萬平方米。其中,重慶佔比為29%。

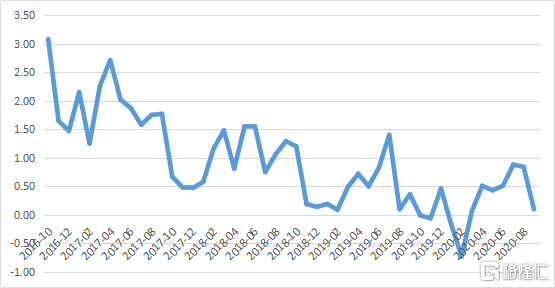

近年來,重慶地區房價增速已經確立了下滑趨勢(圖1),部分地區房價甚至開始了絕對下降。過度依賴重慶市場,是金科的劣勢。

圖1:重慶地區房價指數環比增速(%)

資料來源:wind

其次,其低價、低端土地儲備佔比過高。

2019年,金科股份新增土地192宗,總計容面積3,323萬平方米。然而,處於一二線城市、且樓面價格高於5千元/平米的新增土地儲備,佔比不足10%。

在未來數年,三四線城市項目,以及一二線城市遠郊區項目的流動性會變差。這會導致金科股份產品庫存難以消化,或引發一系列不良反應。

除了上述這兩個明顯問題,金科股份還有一個不那麼明顯,但其實更重要、甚至致命的弱點:主要新項目的盈利普遍較弱,致其未來業績不容樂觀。

由於半年報的數據披露不全面,本文利用2019年報中的數據來説明上述問題。

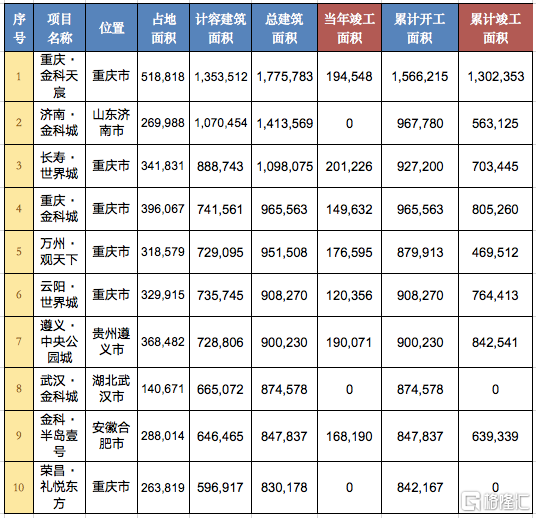

在2019年報中,有一個“主要房地產項目開發情況”表。金科股份對於此表的解釋如下:“報告期,公司及所投資的公司期末在建項目 320 個,...... 公司主要房地產項目開發情況見下表”。

此表共收錄了93個項目。按照以上解釋,我們可以認為這93個項目是金科股份的“主要房地產項目”。

我們刪掉了此表中不重要的列,重新做表格。為讓讀者有直觀感受,這裏截取了表格中的前十個項目。具體情況見表1。

表1: 金科股份主要房地產項目開發情況(部分)

資料來源:公司年報

注:表中面積單位都為平方米。

表1中,第一行有兩個紅色的項目:“當年竣工面積”和“累計竣工面積”。容易理解,如果某房地產項目這兩列的數值都為零,那麼,與其他項目比,此項目就屬於比較新的項目。在本文中,我們稱這些項目為“新項目”。(比如表1中的項目8和項目10。)

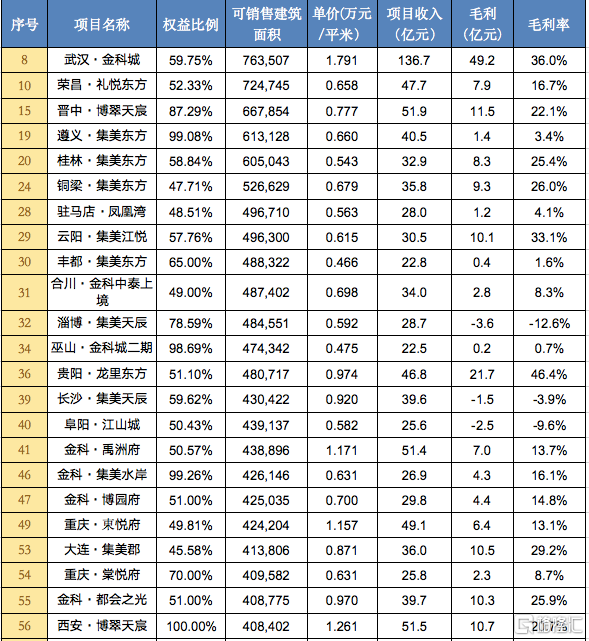

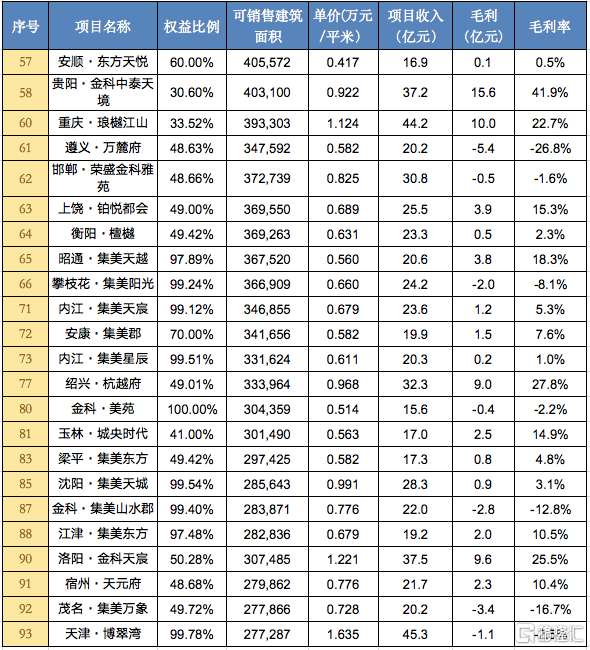

在93個項目中,這樣的新項目共有46個,幾乎佔了所有項目的一半。具體情況見表2。

表2: 金科股份主要房地產項目中“新項目”的開發情況

續表2:

資料來源:公司年報

注:1、表中面積單位都為平方米。

2、序號為金科2019年報“主要房地產項目開發情況”表中的序號。

因為這些項目還沒有任何竣工面積,所以它們的結算日必然在未來幾年。根據房地產行業的特點,這些項目的結算時間大多應在2020年至2022年之間。換言之,這些“新項目”會影響未來三年的盈利。

而且,由於這些項目是金科股份自己列出的“主要項目”,所以它們的盈利能力可以代表金科股份所有新項目的盈利能力。那麼,未來三年,隨着老項目的不斷減少,這些新項目,就會決定金科股份的盈利情況。

本文的主要目的,就是分析這46個“新項目”的盈利能力。通過分析,《財經》發現,金科股份這些“新項目”的盈利能力令人擔憂。

我們來估算表2中這46個項目的盈利情況。

一個項目的盈利=項目總收入-項目總支出。

我們用表2中的“項目預計總投資金額”來代替“項目總支出”。對於大型房地產企業,預計的總投資和最終項目總支出,往往相差無幾。

另外,項目總收入=項目平米單價╳銷售總面積。

關於“項目平米單價”,有兩種獲得方式:

第一種:2019年報中,有一個“主要房地產項目銷售情況”表。如果表2中的項目在此表中,我們利用此表數據。這時,項目平米單價=該項目2019年銷售金額/2019年銷售面積。

第二種:因為本文關注的項目是“新項目”,所以很多並不在“主要房地產項目銷售情況”表中。這時,我們通過貝殼找房、房天下等網站,查詢當前項目公開銷售的平均價格。考慮到銷售一般可以打九七折,此時,項目平米單價=查詢價格╳97%。

而關於銷售總面積,一般大於表2中的“計容建築面積”,而小於“總建築面積”。

而且,“可銷售總面積”一般會小於“總建築面積”的97%。

另外,銷售總面積中還包括車庫面積。車庫的面積,一般會佔銷售總面積的20%左右,而且車庫平米單價一般不到房屋價格的50%。所以需要把車庫面積折算成房屋面積。那麼,就需要把“銷售總面積”再乘以90%(佔總面積20%的車庫售價,相當於總面積10%的房屋售價)。

綜上,我們用“總建築面積”╳97%╳90% 來得出“銷售總面積”。但若按以上方法計算的“銷售總面積”小於“計容建築面積”,就用“計容建築面積”來代替“銷售總面積”。

計算的結果見表3。

表3:金科股份主要房地產項目中“新項目”的盈利估算

續表3:

資料來源:公司年報、貝殼網、房天下網

注: 1、 可銷售面積單位為平方米。

2、序號為金科2019年報“主要房地產項目開發情況”表中的序號。

從表3可以得出如下結論:

a.毛利率大於40%的項目僅有兩個:貴陽·龍裏東方,以及貴陽·金科中泰天境。而且金科在其中的權益比較低,分別為51.1%和30.6%;

b.毛利率介於30%-40%的項目也僅有兩個:武漢·金科城,以及雲陽·集美江悦。金科在其中的權益也比較低,分別為59.75%和57.76%;

c.毛利率介於20%-30%的項目共有九個。其中,毛利率介於25%-30%的項目六個,毛利率介於20%-25%的項目三個;

d.毛利率低於20%的共有33個。其中毛利率介於10%-20%的項目有10個,毛利率介於0%-10%的項目有13個,毛利率為負的項目有10個。

2019年,金科股份的總體毛利率為28.84%;2020年上半年,金科股份的毛利率為25.94%。反觀上述46個新項目,毛利率小於10%的項目有23個,剛好佔到了一半;而毛利率大於25%的項目,僅有10個。

顯然,當這些“新項目”紛紛開始結算時,一定會顯著拉低金科股份的毛利率和淨利率水平,這必是公司未來發展的重大隱憂。

中國房地產企業前30名,2019年的平均毛利率是29.28%,今年上半年為27.8%。

在過去,中國房地產企業只要掌門人膽子夠大、敢加槓桿,就能享受土地紅利和規模紅利。但是,時移勢易,未來土地升值的可能性在不斷變小。房地產企業如果產生路徑依賴,繼續從加槓桿、衝規模中尋找紅利,就會把自己推向險境。

大時代決定了土地紅利將全面讓位於管理紅利。此時,金科股份必須告別粗獷發展,迅速轉型為精細運作。金科股份只有不斷提高管理水平,精耕細作每一個項目,切實提高每個項目的盈利能力,才能在未來立於不敗之地。

More Content