作者:張可心

來源:無冕財經

2016年,涪陵榨菜開啟提價之路,其股價扶搖直上,一舉變身“醬菜小茅台”,如今股價遭遇一波下跌,涪陵榨菜遇到危機了嗎?

摔跤的白馬還能是白馬嗎?

自10月23日始,涪陵榨菜(002507.SZ)在股市經歷最黑暗一週。當日早間,涪陵榨菜以45.98元低開後,上億砸盤資金爭相出逃,致使該股直線奔向跌停。最終,單日跌幅達9.99%。

此後連續三個交易日,涪陵榨菜都沒緩過勁來。截至10月28日,股價有所拉昇,但依舊難挽頹勢,最終股價報收43.26元/股,市值相對23日前縮水近50億元。

此輪下跌的導火索,是涪陵榨菜於10月22日公佈的三季報,營收6.01億元,同比增長15.88%;淨利潤為2.09億元,同比僅增長3.01%。

淨利潤增幅遠超預期,甚至可謂“增收不增利”的情況下,公司還分別披露一位董事,及一位監事會主席的減持預案,因此,引發股市震盪。

在此之前,涪陵榨菜同貴州茅台、海天味業、東阿阿膠,並稱為投資者心目中“白馬股”的“四大天王”,而涪陵榨菜還因連續多年保持着高增長的亮眼業績,一度成為消費分級的典型。

如今,股價閃崩,高管相繼減持,榨菜不香了嗎?

成也漲價,敗也漲價

“自打有記憶起,涪陵榨菜就是唯一能記住品牌名字的榨菜。其它榨菜可能偶爾也吃,但名字都比較模糊,得憑包裝或其它才會選擇購買。”有消費者向無冕財經表示。

確實,自2010年首次在央視媒體喊出“中國榨菜數涪陵,涪陵榨菜數烏江”的口號後,“涪陵榨菜”四個字便成功在消費者心中留下深刻印象。同年,涪陵榨菜憑藉着“單品連續五年銷售領先”的好成績,成功登陸深交所,彼時的發行價為13.99元/股。

貴為“中國榨菜第一股”,但因為榨菜本身單價便宜,品類普通,上市後六年,涪陵榨菜的股價一度穩定在10元以下。而轉折始於2017年,股價一路扶搖直上,在資本市場嶄露頭角。

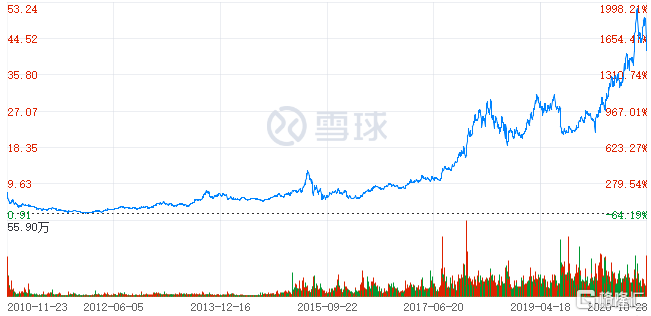

▲涪陵榨菜上市以來股價表現,圖片來自雪球。

若以今年9月3日最高觸頂股價56.24元/股算,涪陵榨菜10年來股價漲幅最高達數十倍,而年內漲幅112.8%,更是接近貴州茅台的2倍。由此,“醬菜小茅台”的稱號開始不脛而走。

股價“神話”主要靠企業強勁的業績增長做後盾,但業內有分析稱,產品大幅漲價是提升業績的關鍵因素。

據公開資料整理,2016-2018年,涪陵榨菜累計提價四次。目前,其主要產品烏江涪陵榨菜絲80g終端零售價格區間在2-2.5元左右,而2015年,該單品一包份量88g,價格不過才0.8-1.5元左右。

▲涪陵榨菜多次提價。

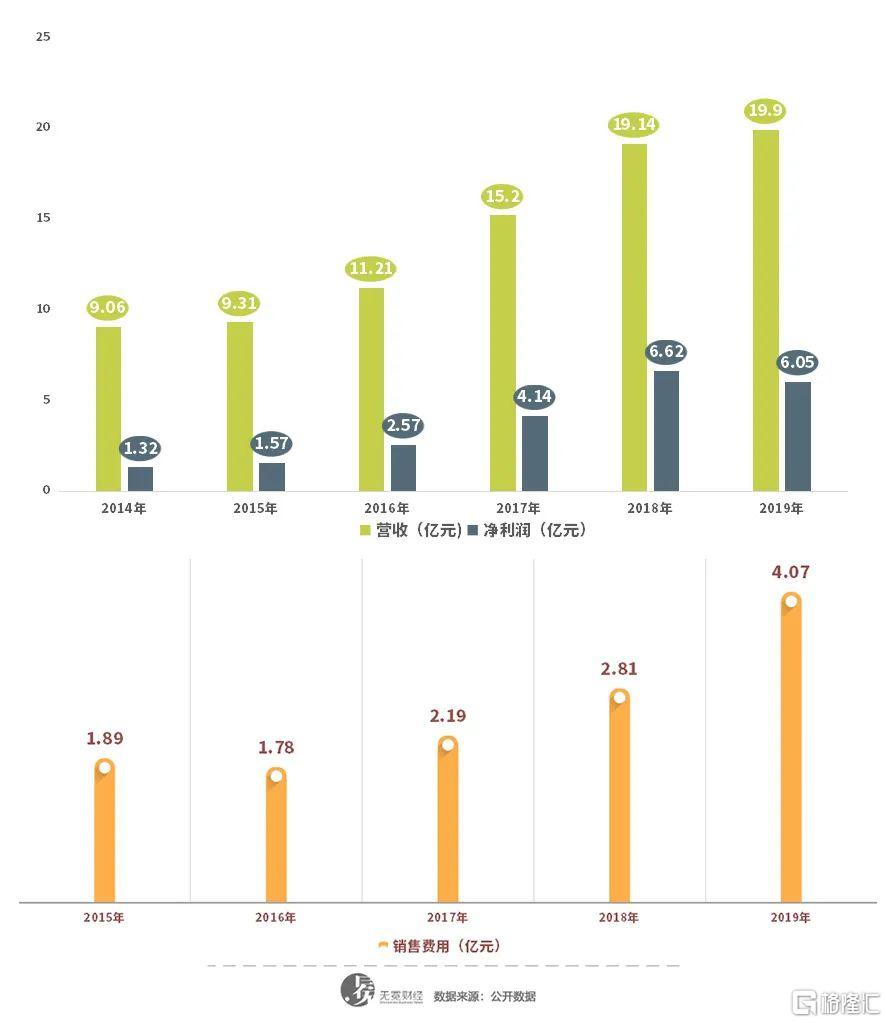

提價不止能提升銷量,最令投資人欣喜的是毛利率的提高。自2016年開始,涪陵榨菜的銷售毛利率超過45%,至2019年中期銷售毛利率已經達到了58.55%,主要產品榨菜的毛利率已經突破60%。

然而,好景不長,2019年,涪陵榨菜業績來了個急剎車。全年營收同比增長相比較2016-2018年降至個位數,淨利潤也出現五年來首次負增長。

但顯然,資本市場沒有因此而警覺,依舊沉浸在2020年因疫情對涪陵榨菜銷量加持的盲目追捧中。直至第三季度,疫情對國內的消費不再有明顯影響,涪陵榨菜的盈利問題重新顯露。

對此,中國食品產業分析師朱丹蓬向無冕財經(ID:wumiancaijing)研究員分析,榨菜等消費品雖然屬於價格敏感度不高的產品,企業也在早期幾次漲價中嚐到了業績增長的甜頭,但過於頻繁的提價總歸會達到價格的天花板。一旦價格遭遇天花板,經營的隱患也隨之而來。

榨菜為何賣不動了?

“無休止的漲價,還真拿自個兒當茅台了?!市面上一塊左右的小包榨菜遍地都是,也不是什麼稀罕東西,買來下飯也挺香的。”針對涪陵榨菜漲價,前述消費者表示。

而實際上早在2019年,公司已經感受到漲價後的榨菜“賣不動了”。

據涪陵榨菜歷年財報數據,自2016年頻繁提價以來,企業存貨的增長速度也一年高過一年。截至2019年,企業存貨高達4.14億元,接近2016年的2.5倍。

同年,涪陵榨菜擔心頻繁的漲價無法再保證營收與利潤的持續增長,提出渠道改革,開始走下沉路線。全年內,涪陵榨菜的辦事處由原先37個陡增至67個,近乎翻倍。同時,銷售團隊也相應擴大,線下新開發經銷商600家。

除此之外,還有伴隨渠道擴張的一系列促銷等營銷政策。對此,消費者也有切身體會,稱明顯感覺2019年涪陵榨菜在超市的地推比往年做得火熱。

上述所有的改革,對應着涪陵榨菜這一年來花出去的真金白銀。2019年,涪陵榨菜營銷費用高達4.07億,同比增長45%。而即使是這樣,存貨卻並沒有因此縮減,反而還傷了營收和利潤。

▲涪陵榨菜近年來業績及銷售費用情況。

對此,朱丹蓬對無冕財經(ID:wumiancaijing)研究員表示,“渠道下沉產生的人工、管理成本,以及渠道投放、促銷費用等是影響公司淨利潤的關鍵因素。想要突破業績天花板,涪陵榨菜想到渠道下沉,但實際上涪陵榨菜的整個渠道深度早已經足夠,在全國的知名度跟老乾媽不相上下。而更細分的客户粘性和服務體系這一塊,又不是那麼容易構建的。因此,錢花出去了,但效果卻沒有達到預期。”

在市場看來,涪陵榨菜沒能找準業績乏力的主要矛盾,又或者,公司也明白主要矛盾在哪,只是相對更加難以突破。這個主要矛盾在朱丹蓬看來,即“產品創新與多元化”。

2010年上市時,公司進行產品結構調整,對不少中低端產品進行優化,着重發力榨菜主力產品,此後,“烏江”便成為公司榨菜品類的主力品牌。2013年,公司開始有意識地推出“大烏江”戰略,逐步擴張品類及對外收購。

然而截至2020年,涪陵榨菜僅成功完成一次對外收購,即2015年10月,以1.29億元價格成功收購的國內泡菜行業知名品牌——四川惠通。自此,泡菜成為涪陵榨菜品類擴張的一大類,此後還分別新增了蘿蔔以及紅油下飯菜。

可惜的是,多元化推動多年,榨菜營收佔比先是從2010年的96.7%降至2017年的84.48%,後又在2019年回升至86%。可見除榨菜外,其它品類在市場上仍然較為弱勢,企業多元化之路並不明朗。

對此,朱丹蓬表示,“目前整個榨菜行業已經進入一個天花板,而涪陵榨菜本身肯定是更接近這個天花板的。因此,企業今後的發展比較令人擔憂。未來涪陵榨菜首先還是應該在榨菜本身尋求創新,升級迭代之後加速整個多元化。否則今後其股價和業績都可能不會太理想。”

More Content