作者:範勁鬆、房昭強

來源: 食品飲料俱樂部

投資要點

核心觀點:高端酒是為數不多的景氣賽道,具有較好的增長趨勢以及增長的韌性。我們認為未來2-3年高端酒行業仍將有望取得15%以上的增長,長期依舊有望實現雙位數的增長。公司近5年在激勵機制、數字化營銷、第八代產品推出、產品體系的梳理、技術改造等方面一系列的改革令人矚目,沉沒成本已支付,改革紅利有望在後期持續釋放。我們堅信,過程走在結果的前面,五糧液增速的逆襲仍在途中。

行業表現:高端酒是為數不多的景氣賽道,具有較好的增長趨勢以及增長的韌性。隨着白酒行業整體增速放緩,內部分化加劇,行業總量機會減弱,更多呈現細分賽道的結構性機會,高端酒、醬酒、光瓶酒是未來為數不多的白酒景氣賽道,高端酒一方面具有較好的增長趨勢,另一方面目前高檔酒消費佔比低,弱週期化的特點,具備較好的韌性。我們認為未來2-3年高端酒行業仍將有望取得15%以上的增長,長期依舊有望實現雙位數的增長。

公司改革:沉沒成本已支付,改革紅利有望持續釋放。我們認為,過程走在結果的前面,近5年的改革的沉沒成本已經支付,也為未來的高質量發展以及提速增長夯實了基礎。近年公司在產品、品牌、渠道全面升級,成功推出第八代五糧液,品牌價值持續迴歸,渠道實現順價銷售,控盤分利推動渠道進入正循環,成績的取得有目共睹。展望明年,公司將堅持“1+3”產品體系,以價格持續提升為核心導向,深化“補短板、拉長板、升級新動能”,強化品質、強化管控、強化數字化轉型。我們認為,隨着公司營銷體系改革推向縱深,公司管理將更加精細化,夯實基礎、提質增效,進入高質量發展階段,改革紅利有望持續釋放,公司增速有望實現逆襲。

未來展望:放量開瓶是核心,老酒亦有空間。公司緊抓開瓶率,將消費者放在第一位,圍繞服務消費做了大量的工作。目前公司產品庫存低位,產品價格穩步提升,五糧液當前價格僅約為茅台的40%,性價比優勢凸顯,動銷值得期待;另外,五糧液的老酒目前正在運作階段,產品價格序列空間有望逐步打開,隨着改革的深入,公司的改革紅利有望持續釋放。

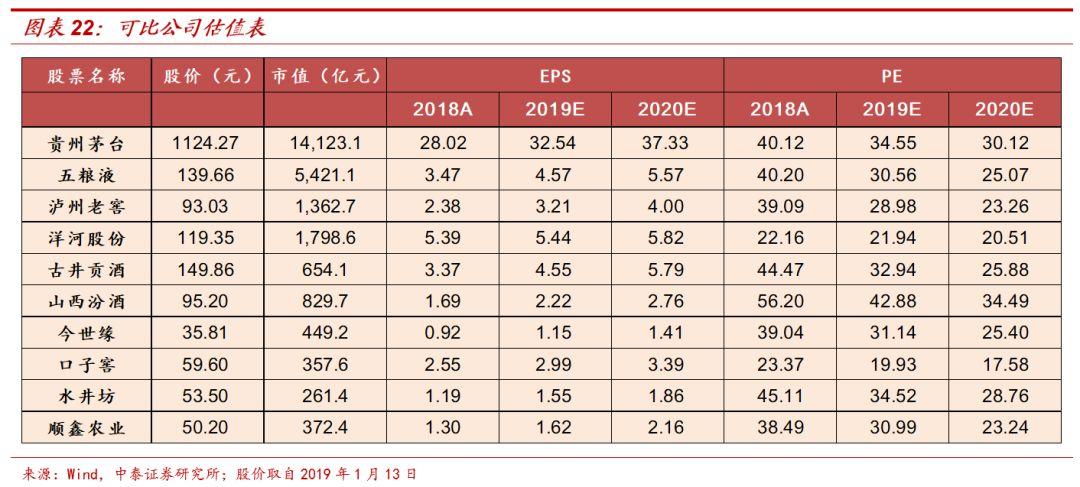

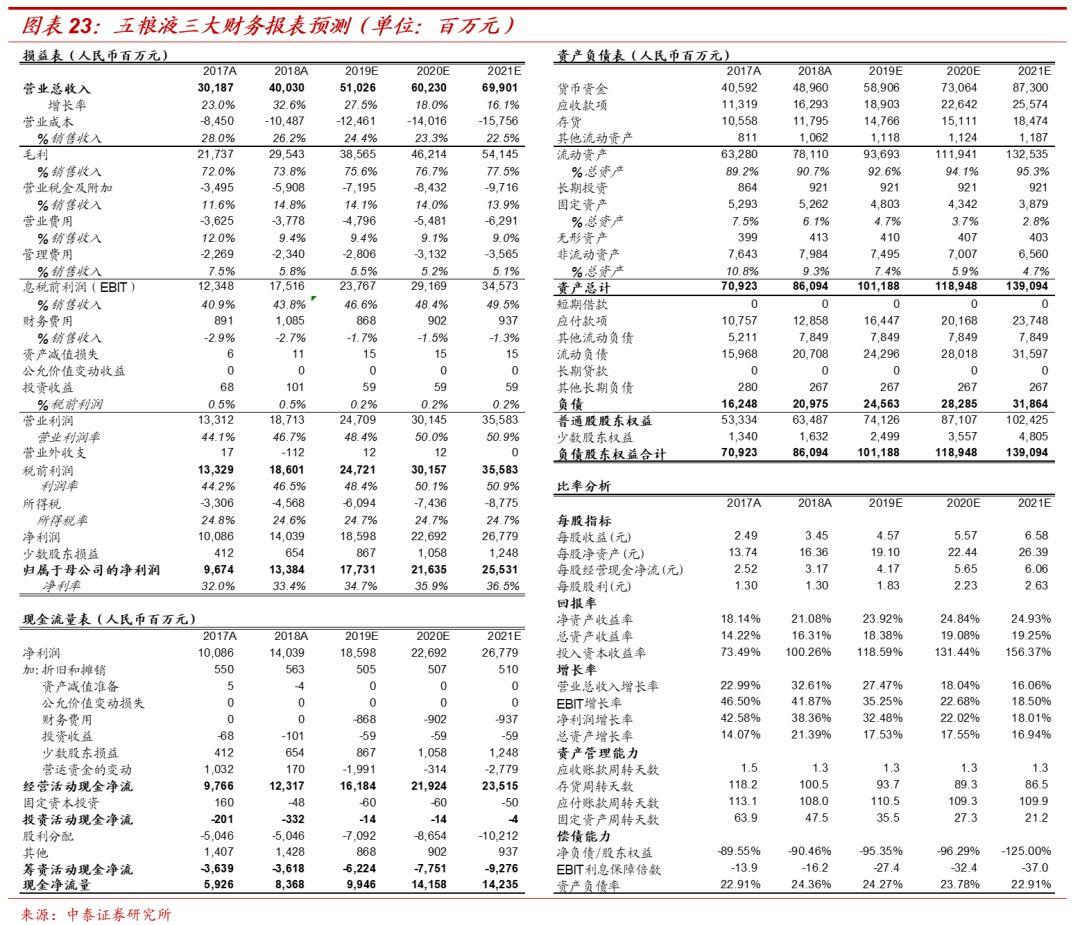

投資建議:高質量發展年批價回升為主要看點,維持“買入”評級。公司規劃2020年投放量增長5%-8%,均價預計提升6-8%,我們預計收入增速有望達15%以上,利潤增速有望更快。我們認為今年五糧液的行情將不僅來自於業績端穩健增長,更看好批價提升對股價(估值端)的持續催化。我們調整盈利預測,預計2019-2021年公司收入分別為510.26/602.30/699.01億元,同比增長27.47%/18.04%/16.06%;淨利潤分別為177.31/216.35/255.31億元,同比增長32.48%/22.02%/18.01%,對應EPS分別為4.57/5.57/6.58元(前次為4.56/5.77/7.25元),維持“買入”評級,持續重點推薦。

風險提示:打壓三公消費力度繼續加大;消費升級不及預期;食品安全問題。

報告正文

目錄

1.行業表現:高端酒是兼具確定性和穩健成長性的優質賽道

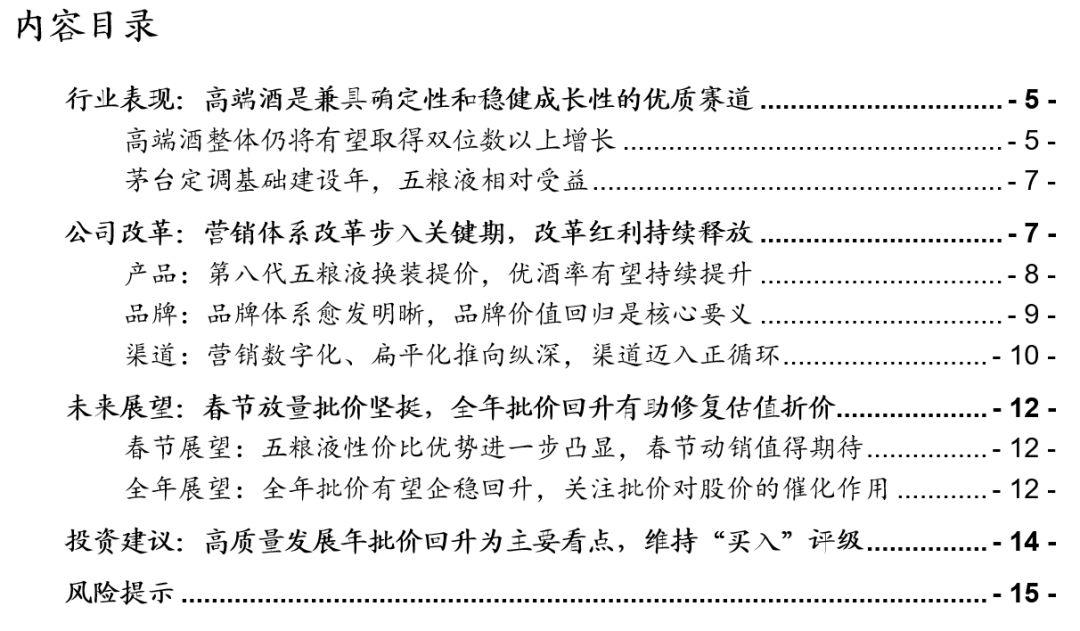

1.1 高端酒整體仍將有望取得雙位數以上增長高端酒是為數不多的景氣賽道,具有較好的增長趨勢以及增長的韌性。隨着白酒行業整體增速放緩,內部分化加劇,行業總量機會減弱,更多呈現細分賽道的結構性機會,高端酒、醬酒、光瓶酒是未來為數不多的白酒景氣賽道,實際上過去幾年(2015-2018年)三家高端酒終端銷售額的CAGR超40%。我們認為,確定性和成長性是未來板塊選股的兩大主線,從這個角度而言,高端酒一方面具有較好的增長趨勢,另一方面目前高檔酒消費佔比低,弱週期化的特點,具備較好的韌性。我們從短期(全年)和長期(3-5年)對高端酒相對樂觀。

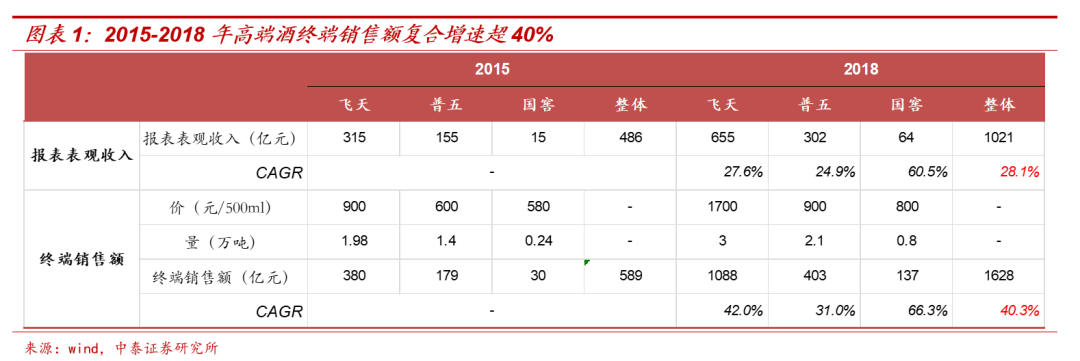

未來2-3年高端酒行業仍將有望取得15%以上的增長。麥肯錫發佈的《中產階級重塑中國消費市場》報告顯示,上層中產人羣佔比將從2012年的14%提高到2022年的54%,人羣佔比將從3%提高到9%,白酒有望充分受益中產階級的消費升級紅利。未來5年,上層中產階層(家庭可支配月收入在12500-24000元)及富裕階層(家庭可支配月收入在24000元以上)佔中國家庭總數的比例將從2015年17%提高到2020年的30%,這部分羣體的消費將以17%的速度增長,成為拉動國內消費增長的主要力量。根據茅、五、瀘過去幾年的表現以及參照麥肯錫的預測,高端酒行業未來2-3年依舊有望保持15%以上增長。

從長期來看,高端酒行業仍將保持雙位數增長。

定性分析:我們認為高收入羣體持續擴容是高端酒需求最大支撐,隨着我國中產階級數量提升以及收入分化加劇,未來高端酒需求仍有很大釋放空間,且高端酒市場寡頭壟斷的格局已然穩固,茅、五、瀘將瓜分高端酒需求擴張紅利。

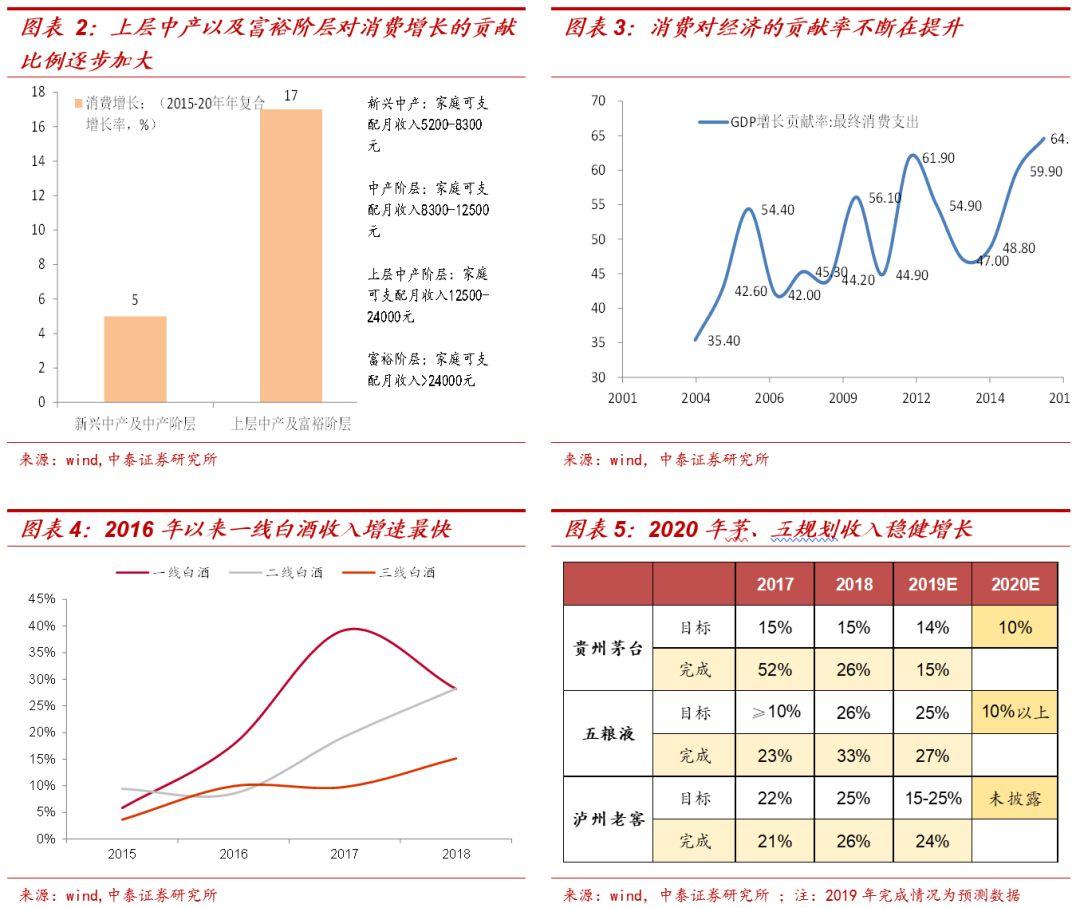

定量分析:根據我們的假設與測算,到2024年,飛天、普五和國窖的銷量將分別為2018年的1.5、1.5、2.3倍,價格將分別為2018年的1.67、1.42、1.34倍,以此計算,2024年飛天、普五和國窖的收入將分別為2018年的2.6、2.1、3.1倍,對應2018-2024年收入CAGR分別為17%、13%和21%,三家高端酒整體收入CAGR達16%。詳細過程請參考報告《高端酒行業深度報告:登高而望遠,來者猶可追》。

1.2 茅台定調基礎建設年,五糧液相對受益

茅台將2020年定調基礎建設年,堅持穩字當頭,以問題為導向、夯實基礎,我們認為五糧液將從茅台的主動調整中相對受益:1)量的方面,根據茅台公告,2020年茅台整體增量有限,投放量增長約11%,整體仍將呈現供不應求局面,五糧液仍將承接茅台的需求溢出紅利。

2)價的方面,2020年茅台價格預計將繼續保持高位,批價有望維持2000元以上,繼續對五糧液批價提升打開空間。

2.公司改革:營銷體系改革步入關鍵期,改革紅利持續釋放

2005年-2014年是五糧液“失去的十年”,不僅被茅台酒反超,而且增速處於較低的水平。十年間,五糧液營收端CAGR為13%,而競品茅台和瀘州老窖分別為24%和17%,公司利潤端CAGR為23%,而茅台和老窖分別為30%和41%。2015-2018年,公司產品的增速依舊慢於競品,2019年增速開始顯著快於競品。

我們認為,公司自從激勵機制變革之後,後續的渠道體系改革、數據化營銷改革、第八代產品推出、產品體系的梳理、技術改造等一系列動作已經現成效,我們認為,過程走在結果的前面,近5年的改革支付了一些沉沒成本,也為未來的高質量發展以及提速增長夯實了基礎。

2.1 產品:第八代五糧液換裝提價,優酒率有望持續提升

回顧過去:公司成功推出第八代五糧液,通過迭代升級完成提價。今年公司對產品進行全面換裝升級,6月成功推出第八代五糧液,在產品品質、防偽、包裝設計、消費者服務等方面均迎來優化,概括而言,包裝更精緻、防偽更精湛、品質更精進。此外,公司通過產品升級的方式完成提價,消費者也更加容易接受。

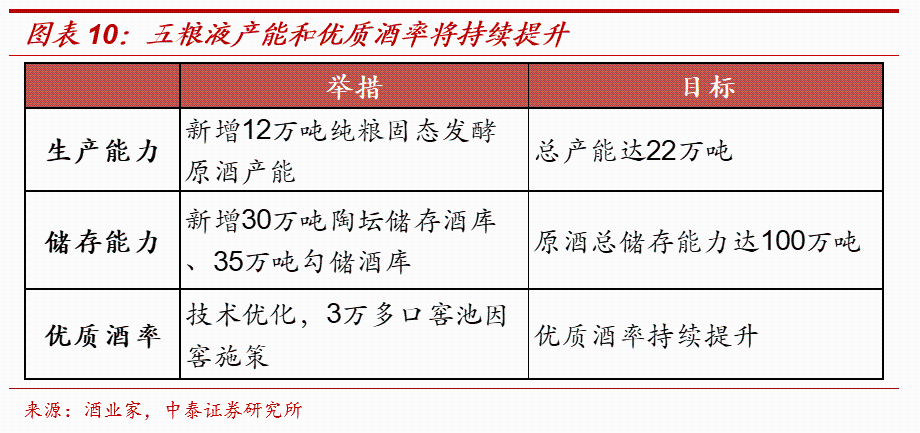

展望未來:加大產能建設,優質酒率將持續提升。公司堅持品質至上,加快優質產能建設,規劃新增12萬噸純糧固態發酵原酒產能,總產能達到22萬噸;同時新增30萬噸陶壇儲存酒庫、35萬噸勾儲酒庫,實現原酒總儲存能力達到100萬噸。另一方面,五糧液的技術優化也提升了優質酒率,公司2017年7月份生產人事調整後,3萬多口窖池改變了統一的釀造工藝,因窖施策,2018年優質酒率提升雙位數以上,2019年優質酒率仍在提升,上半年一級酒(五糧液)完成目標任務的128%,為2020-2021年的發展提供有力的保障;同時隨着優質酒率的提升,部分員工月薪可達2-3萬,生產製造人員動力十足。

2.2 品牌:品牌體系愈發明晰,品牌價值迴歸是核心要義

回顧過去:廣告投入明顯加大,品牌勢能持續提升。五糧液將品牌建設作為企業工作的核心,持續重塑中國酒業大王的新形象,致力於五糧液品牌價值的迴歸。為此,公司自第八代五糧液上市以來,一方面持續加大廣告投放,高鐵機場、商圈廣告牌、門頭店招覆蓋範圍明顯增加,強化品牌露出,增加與消費者見面的機會;另一方面發力文化建設,深化與故宮博物院的合作,獨家冠名《上新了故宮》,深挖五糧液的文化底藴,品牌勢能持續提。

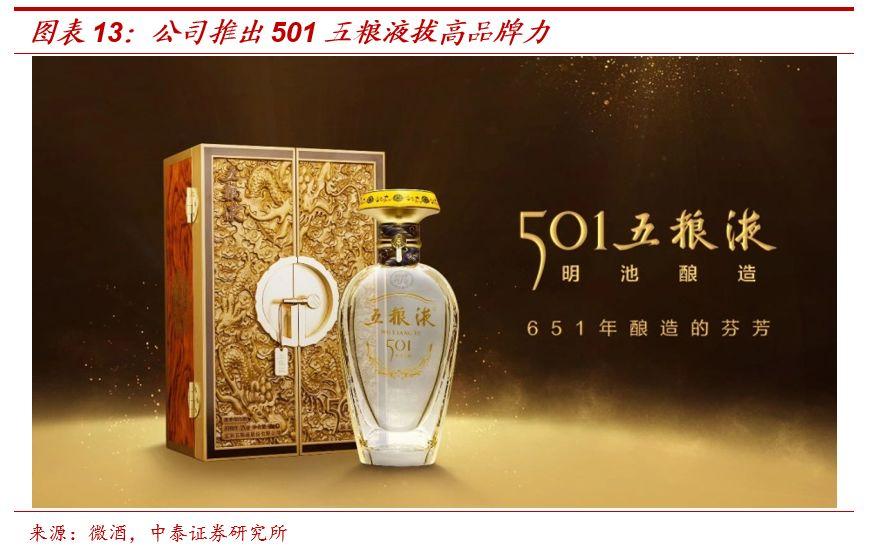

展望未來:主品牌聚焦“1+3”做加法,系列酒圍繞“4+4”做減法。品牌升級方面,公司將強調共性、突出個性,打造覆蓋不同等級、不同調性、不同價格帶的品牌體系,突出五糧液與系列酒之間、不同品牌之間的等級性與辨識度。為此,主品牌方面,公司將堅持“1+3”產品體系,突出第八代五糧液主品牌與501五糧液(明池、清池)、80版五糧液和39度五糧液,其中501五糧液將於新年前後正式投放,有助於拔高品牌力。系列酒方面,公司將集中打造五糧特曲、五糧春、五糧醇、尖莊等四個全國性戰略大單品,對透支五糧液品牌的產品進行清理整頓。

2.3 渠道:營銷數字化、扁平化推向縱深,渠道邁入正循環

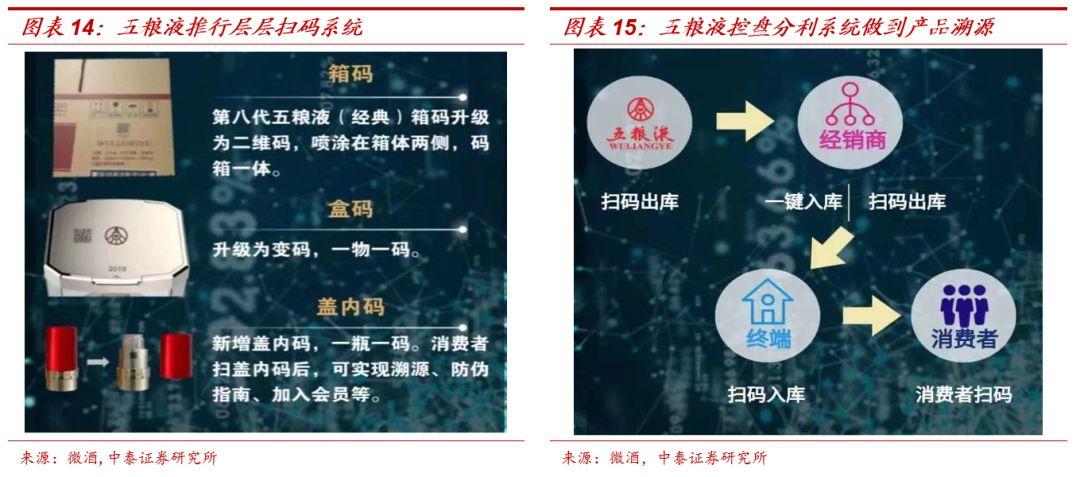

回顧過去:控盤分利初步導入,渠道利潤率水平得以提升。過去一年公司努力推進營銷體系改革,圍繞扁平化方向和控盤分利系統,重點在經銷商和終端層面作出如下變革:

1)經銷商層面,轉變經銷商觀念從而廠商共同完成核心網絡的構建;同時,通過終端掃碼系統綁定終端,根據終端的選擇來優化經銷商結構。

2)終端層面,專賣店方面為掃除盲區市場,提升專賣店形象;社會化終端方面為擇優篩選和一一綁定,已建立了2萬多家終端的信息;連鎖賣場為構建平台和優化考核,將經銷商形成KA供應鏈公司;電商方面核心為形成差異化競爭,對B2B平台要規範其虧本銷售的行為。

3)新型團購層面,建立高端團購客户的拜訪機制,在上海等代表市場建立互動平台,加強與消費者的互動。

4)控盤分利系統,公司明確控盤分利系統將精準識別經銷商應有的體量,而不配合的經銷商將會出局,目前已在經銷商和終端層面嚴格執行,消費者層面正在通過提升權益等方式培養其掃碼習慣。

從成效來看,對公司而言,營銷數字化管理系統初步實現了淨化渠道秩序,有助於公司加大對渠道掌控,形成基於大數據的決策和管理機制,實現總部與區域數字化初步閉環管理;對經銷商而言,控盤分利分的是二次收益、增值收益,對經銷商分的是順價銷售的價差,經銷商利潤水平得以改善。

展望未來:營銷數字化推向縱深,聚焦高端消費羣體。我們認為,過去的2019年為控盤分利導入初步運行的一年,2020年將成為營銷數字化改革推向縱深的一年。公司將藉助大數據補強計劃、配額和發運的短板,堅持從高端消費羣體出發,用數字化的手段創新與高端消費羣體的溝通和互動方式,改善高端消費羣體的體驗,實現五糧液品牌在高端消費羣體心中的高端化價值定位。同時,公司將新增量投放到企業級團購消費領域,與經銷商一道開發企業團購。

經銷商獎勵政策超預期,強化信心、激發鬥志。2019年經銷商大會上,公司公佈的經銷商獎勵政策超預期,其中特別貢獻獎獎金500萬元,且獎勵範圍更廣、總額更高,據微酒報道,星級獎、單項獎、獲獎總數分別同比增長36%、121%、76%,廠商共享控盤分利的紅利,有效提振了經銷商信心,做事動力進一步增強,渠道有望進入正循環。

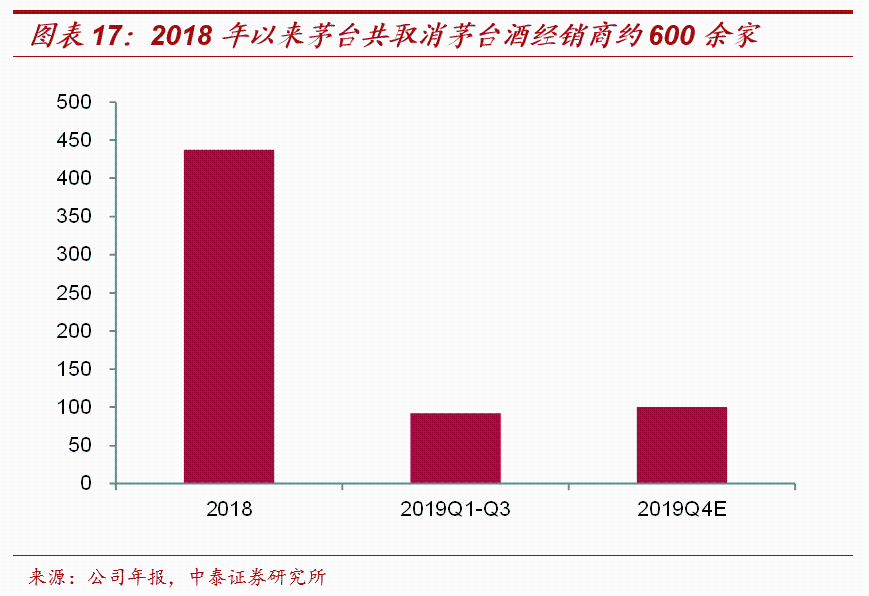

茅台大力清理經銷商,五糧液有望從中受益。2018年以來茅台持續清理經銷商隊伍,2018年取消茅台酒經銷商437家,2019年前三季度取消92家,四季度取消預計約100家。這些經銷商具備一定的資金實力與客户資源,且更加願意做名優酒,因此五糧液將有望從中吸收部分優質經銷商,經銷商隊伍實力有望進一步增強。

3.未來展望:春節放量批價堅挺,全年批價回升有助修復估值折價

3.1 春節展望:五糧液性價比優勢進一步凸顯,春節動銷值得期待

為何19年春節表現超預期?2019年春節期間五糧液市場表現超預期,終端普遍動銷旺盛,庫存快速消化,部分門店甚至出現缺貨,總結來看,我們認為2019年春節五糧液超預期主要來自以下三個因素:

1)性價比優勢凸顯:性價比一方面來自於五糧液價格大幅低於茅台,另一方面2019年春節終端價860元低於2018年同期(900元+);

2)經銷商預期低、動力足:經銷商節前預期較低,本着“一瓶都不剩”的備戰政策去賣,同時廠家一定程度放鬆了價格管控,因此經銷商賣貨動力更足、積極性更高;

3)品牌力提升:2018年6月以來廠家處理了一些系列酒,對普五形成品牌保護。

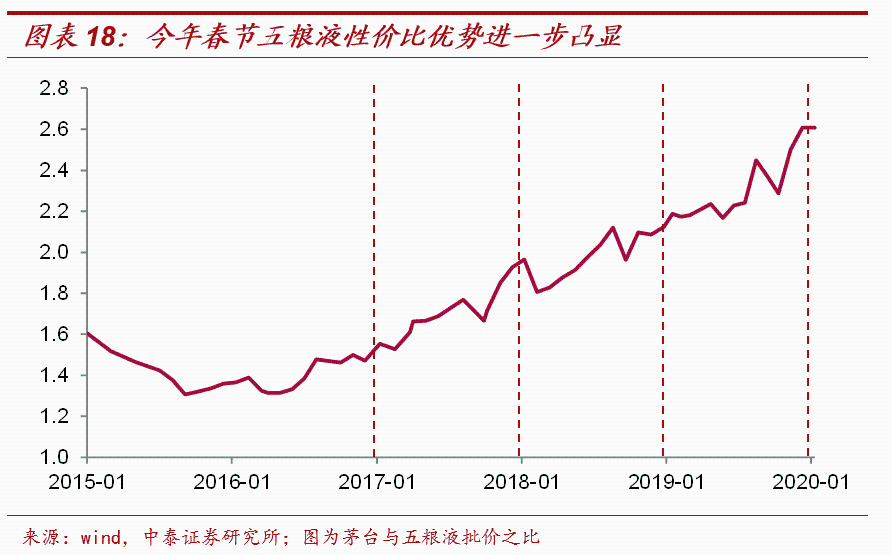

五糧液性價比優勢強化,春節動銷可期。今年春節和去年相比,五糧液性價比優勢有增無減,可以看到隨着2019年下半年以來茅台批價快速上行,當前茅台與五糧液價格之比已達2.6倍,相當於2瓶飛天約等於一箱普五,從送禮的角度而言,後者或更具衝擊力,性價比優勢進一步凸顯。且普五換裝升級後品牌、品質本身也更上一層樓,因此我們預計春節期間第八代普五送禮需求有望再超預期。

3.2 全年展望:全年批價有望企穩回升,關注批價對股價的催化作用

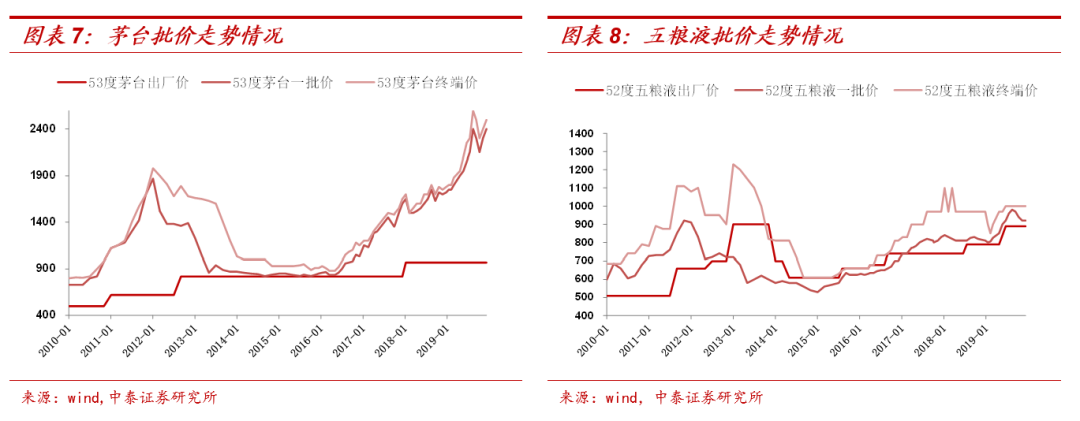

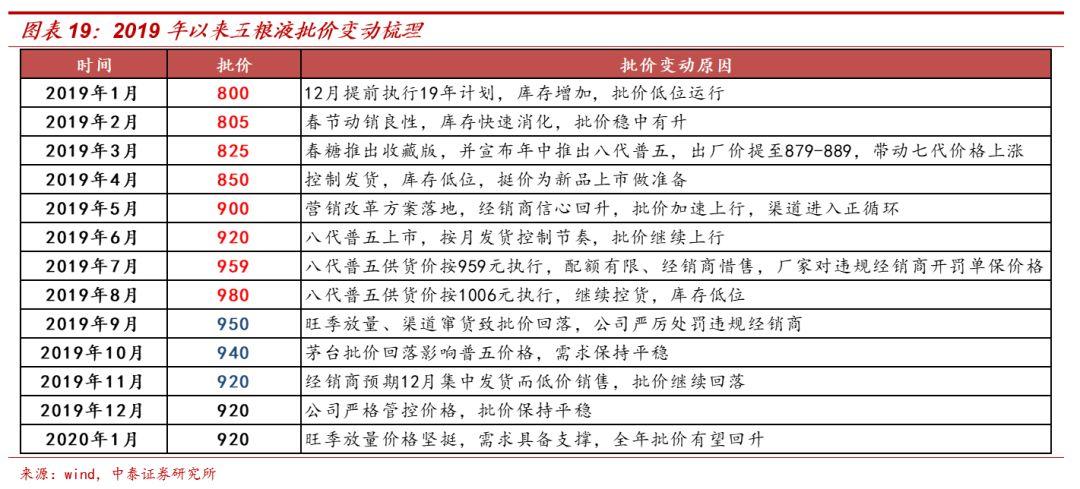

批價梳理:過去一年普五批價先升後降,整體顯著回升。從過去一年五糧液批價變動來看,從年初到8月份,在廠家控制發貨+嚴查違規(供)、市場動銷良性(需)、升級版上市提價的帶動下,普五批價從800元一路上行至約980元,隨後受到中秋旺季放量、渠道竄貨搭售、春節集中回款的影響,普五批價回落至920元左右並保持穩定。

批價展望:旺季批價保持堅挺,全年批價有望逐漸上行。當前已進入春節動銷旺季,與去年春節期間價格小幅回落不同,今年春節快速放量後普五批價仍維持在910元以上,表明實際需求有支撐。我們認為,五糧液價格經過旺季測試後保持堅挺,後續隨着淡季控量以及公司控盤分利執行進一步落地,價格體系有望逐漸迎來回升,終端價格也有望站上並站穩千元,且公司也將挺價作為今年主要任務之一,看好批價回升帶動渠道迎來正循環。

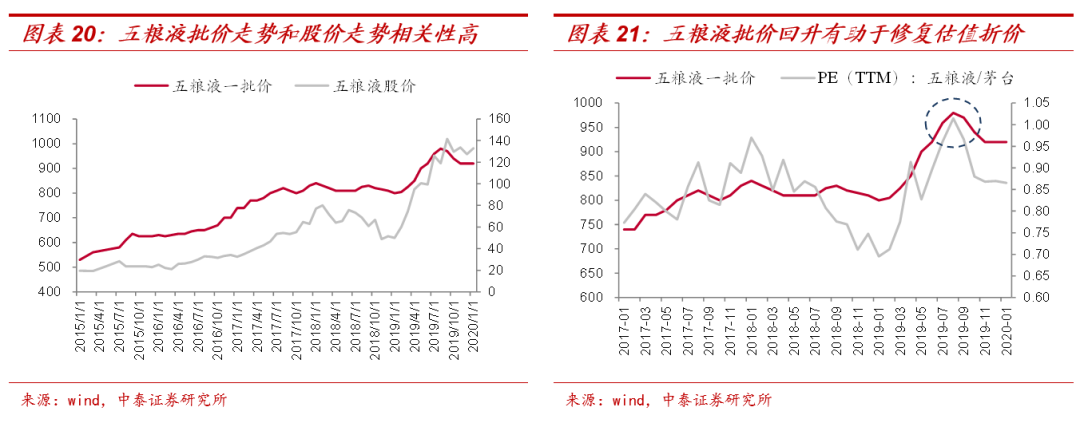

催化劑:批價回升有助於修復五糧液估值折價,關注批價對股價的催化作用。從左圖可以看到,五糧液批價與股價走勢相關性高,表明批價回升對行情具有催化作用。此外,歷史上五糧液相對茅台存在估值折價,但從去年上半年來看,隨着五糧液批價快速走高,五糧液與茅台的估值折價得到快速修復,五糧液估值甚至一度超過茅台。因此我們認為,今年五糧液批價回升有望再度催化股價上行,估值折價有望得到進一步修復。

4.投資建議:高質量發展年批價回升為主要看點,維持“買入”評級

投資建議:價格是高端白酒的生命線,2020年公司定調高質量發展,主動降速的同時以價格持續提升為核心導向,我們認為這符合長遠利益,經過2019年改革提速後,2020年公司夯實基礎、捋順價格體系後再出發,行穩致遠。

公司規劃2020年投放量增長5%-8%,均價預計提升6-8%,我們預計收入增速有望達15%以上,利潤增速有望更快。我們認為今年五糧液的行情將不僅來自於業績端穩健增長,更看好批價提升對股價(估值端)的持續催化。

我們調整盈利預測,預計2019-2021年公司收入分別為510.26/602.30/699.01億元,同比增長27.47%/18.04%/16.06%;淨利潤分別為177.31/216.35/255.31億元,同比增長32.48%/22.02%/18.01%,對應EPS分別為4.57/5.57/6.58元(前次為4.56/5.77/7.25元),維持“買入”評級,持續重點推薦。

5.風險提示

打壓三公消費力度繼續加大。儘管公務消費佔比逐年走低,但是2017年多地繼續出台“禁酒令”,未來不排除進一步加強限制公務人員用酒的可能。從體制內繼續肅清酒風,進而影響商務消費與民間消費。

消費升級進程不及預期。儘管居民收入水平的提高會一定程度上增加食品飲料方面的支出,但消費者對產品的偏好是有差別的,存在消費升級在某些品類上的趨勢不達市場預期。

食品安全事件風險。類似於三聚氰胺這樣的食品安全事件對於行業來講是毀滅性的打擊,白酒塑化劑事件階段性的影響行業的發展。對於食品的品質事件而言,更多的是安全事件,帶來的打擊也是沉重的。

More Content