美股AI賽道近期猶如坐過山車,幾家歡喜幾家愁。在這波跌宕起伏中,甲骨文(ORCL)的表現格外引人注目。它手握高達4550億美金的待確認訂單(RPO),公司CEO更是信心滿滿,宣稱這一數字即將衝破5000億大關。

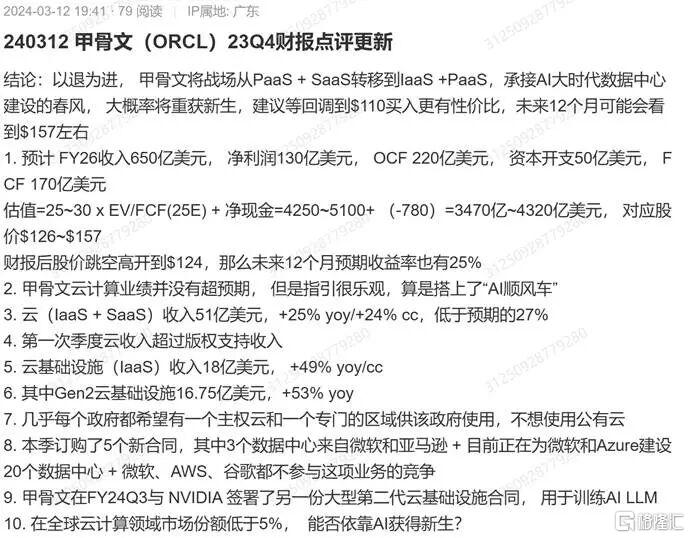

回溯到2024年3月,當甲骨文股價在110美元附近徘徊時,格隆匯研究院憑藉敏銳的洞察力與深入的研究,果斷堅定地看好甲骨文的發展潛力。

此後,研究院持續對其進行跟蹤研究,密切關注甲骨文業務模式的演變以及戰略佈局的調整。如今再看,股價已一路飆升至310美元附近,市值也直逼9000億美元,當初的判斷正逐步得到市場驗證。

甲骨文在行業內堪稱“企業級軟件的活化石”。1977年,拉里·埃里森帶領團隊踏上創業徵程,僅僅兩年後,便成功推出全球首個商用關係型數據庫,徹底革新了企業數據管理模式。

多年來,甲骨文在數據庫市場的份額始終名列前茅,金融、電信等對數據安全與穩定性要求極高的行業,其核心繫統更是高度依賴甲骨文的技術支持。在雲計算領域,甲骨文推出的OCI(甲骨文雲基礎設施),已然成爲OpenAI、Meta、xAI等AI巨頭不可或缺的“幕後功臣”,被業內譽爲“AI算力的隱形支柱”。

01

Q1成績單:表面“踩線”,實則暗藏驚喜

甲骨文第一季度的財報數據,乍看之下有些不盡人意,可深入剖析後,卻能發現諸多亮點:

營收149億美元(同比增長12%):儘管與市場預期的150.3億美元存在1.3億的差距,但相較於去年第一季度8%的增速,增長動能顯著增強;

調整後EPS 1.47美元(同比增長6%):與預期值僅相差0.01美元,基本符合市場預期;

營業利潤62.4億美元(同比增長7%):不僅未低於預期,反而超出0.3億,彰顯出強大的盈利能力,營收端的些許不足並未影響其整體盈利表現。

真正的“王炸”其實隱藏在訂單數據中。RPO(已籤合同未確認收入)一舉飆升至4550億美元,同比增長幅度高達359%,環比增長更是驚人的3170億!這一數字相當於去年全年營收的8倍有餘,僅在本季度,甲骨文便斬獲4份價值數十億美元級別的超級大單。公司CEO薩夫拉·卡茨更是透露:“後續還有更多鉅額訂單正在洽談中,RPO突破5000億指日可待!”

RPO作爲衡量未來營收的關鍵指標,如此龐大的訂單儲備,無疑爲甲骨文未來數年的增長奠定了堅實基礎。早在2024年3月,格隆匯研究院在甲骨文股價處於低位時,便精準捕捉到其價值潛力,堅決看好其後續發展。此後,持續的跟蹤研究見證了甲骨文訂單量的爆發式增長,充分驗證了研究院判斷的前瞻性。

02

甲骨文憑什麼讓AI巨頭趨之若鶩?三大殺手鐗盡顯實力

AI巨頭們對甲骨文的雲服務情有獨鍾,甘願排隊等候,這背後得益於甲骨文的三大核心優勢:

速度制勝,成本減半:甲骨文在網絡數據傳輸速度方面表現卓越,GPU超級集羣性能更是出類拔萃。對於按小時計費的客戶而言,傳輸速度的翻倍意味着成本的減半。在AI訓練和推理過程中,這一優勢極具吸引力。即便未來訓練需求有所放緩,成本優勢仍將確保甲骨文在市場競爭中佔據有利地位。

批量採購,財務穩健:在採購GPU、網絡設備時,甲骨文採用大規模批量採購策略,憑藉強大的市場影響力,從供應商處爭取到極爲優惠的付款條件,相較於同行,擁有更強的財務抗風險能力。

交付高效,行業標杆:在爲某客戶交付大型數據廳時,甲骨文展現出驚人的效率。原本客戶預期需要數月時間,結果甲骨文僅用1周便完成交付,從設備進場、客戶測試到最終投入使用並開始計費,整個流程一氣呵成。在AI行業,時間就是競爭力,甲骨文的高效交付能力成爲吸引客戶的重要因素。

03

AI佈局:10月大招將至,數據庫將變身“AI大腦”

甲骨文在AI領域的佈局不僅侷限於算力層面,更着眼於“數據+AI”的深度融合。公司CTO拉里·埃里森此前透露,將於10月舉辦的OracleAIWorld大會上推出“甲骨文AI數據庫”。這款產品的獨特之處在於:

能夠將企業數據進行“向量化”處理,使ChatGPT、Gemini等主流大模型能夠輕鬆理解和運用企業數據;

實現與大模型的安全連接,客戶可以利用私有數據(如公司財務數據、客戶信息等)與公開數據(如行業政策、市場動態等)進行聯合提問,在確保數據安全的前提下,獲取精準的分析結果。例如,企業用戶詢問“近期原材料價格上漲對下季度利潤的影響”,AI數據庫能夠迅速給出詳細的分析報告,爲企業決策提供有力支持。

此外,甲骨文推出的“蝴蝶方案”同樣令人矚目。該方案將全功能雲服務集成在僅3個機架內,成本僅爲600萬美元,這一成本相較於其他超大規模雲廠商,幾乎可以忽略不計。像沃達豐這樣的大型企業,對這種“專屬雲區域”青睞有加,不僅能夠享受獨立私密的運行環境,還能按照實際使用量付費,無需投入大量資金用於硬件設施建設與維護,性價比優勢十分突出。

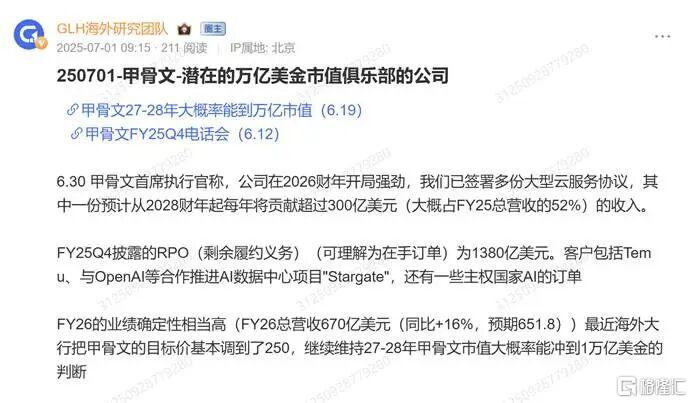

格隆匯研究院在2025年5月,基於對甲骨文技術研發方向、市場戰略佈局以及行業發展趨勢的深入分析,大膽預判甲骨文將在27~28財年(26~27自然年)市值突破1萬億美元。隨着甲骨文在AI領域佈局的逐步落地與深化,這一預判正逐漸成爲現實。

04

劍指萬億市值?宏偉目標彰顯野心

甲骨文制定的發展目標彰顯出其衝擊萬億市值的決心,且部分目標已通過訂單得到有力支撐:

FY26總營收目標:按固定匯率計算,預計增長16%,突破670億美元;

OCI(雲基礎設施)業務目標:增長勢頭更爲強勁,預計將增長77%,達到180億美元。並且,在未來四年內,規劃營收分別達到320億、730億、1140億,直至1440億美元!

爲實現這些目標,甲骨文在資金投入上毫不吝嗇。FY26資本開支預計高達350億美元,較上季度計劃增加100億。值得注意的是,這些資金主要用於購置能夠快速產生收益的設備。例如,將數據庫嵌入AWS、Azure等競爭對手的雲服務中,實現快速盈利;計劃建設71個多雲數據中心,進一步拓展市場覆蓋範圍,搶奪更多客戶資源。

面對第一季度營收略低於預期的情況,以及大規模擴產帶來的成本壓力,市場難免產生擔憂。但實際上,這或許只是短期現象。從第一季度數據來看,資本開支85億超過了營運現金流81億,導致自由現金流爲-3.62億。

然而,這是典型的“爲未來增長而投資”的策略,恰似當年亞馬遜在發展AWS初期,同樣經歷了一段投入大於產出的階段,最終卻成長爲行業的“印鈔機”。此外,甲骨文的非GPU業務也呈現出增長態勢,雲應用中的ERP業務增長16%-17%,表明其業務根基穩固,並非僅依賴AI算力業務支撐發展。

05

緊盯三大關鍵信號,預判萬億市值能否實現

甲骨文能否成功衝擊萬億市值,以下三個關鍵節點至關重要:

1.RPO能否如期突破5000億:訂單是企業增長的核心驅動力,若RPO順利突破5000億,將爲未來兩年的營收增長提供堅實保障;

2.OCI增速能否持續保持77%:雲業務作爲甲骨文的核心增長引擎,維持這一高速增長對於提升公司估值意義重大;

3.10月AI數據庫的市場反饋:若該產品能夠獲得企業客戶的廣泛認可與積極應用,極有可能開啓甲骨文的第二增長曲線。

若以上三個信號均朝着積極方向發展,甲骨文衝擊萬億市值並非遙不可及。

不僅如此,在美股市場繁榮的帶動下,A股市場中爲甲骨文提供GPU、網絡設備等產品的相關廠商,也有望迎來新的發展機遇。

格隆匯研究院早在2024年3月便在甲骨文股價低位時堅決看好,後續持續跟蹤研究,如今見證股價攀升。2025年5月預判其市值將在特定財年突破萬億美元,當下正是密切關注這些關鍵節點,見證預判成真的重要時刻。

想知道全球還有哪些AI醞釀着高爆發的機會?

想深入瞭解甲骨文訂單背後潛藏的產業鏈投資機會?

想實時跟蹤10月AI大會的最新動態?

掃碼關注格隆匯研究院,我們將運用“訂單跟蹤+業務拆解+估值建模”的全方位研究體系,助您穿透市場波動迷霧,提前鎖定AI雲領域的投資良機!

注:文中所提公司僅爲案例分析,不構成任何投資推薦。市場有風險,投資需謹慎,決策前務必做好獨立研判。