近期A股半導體巨頭密集開啟了收購。

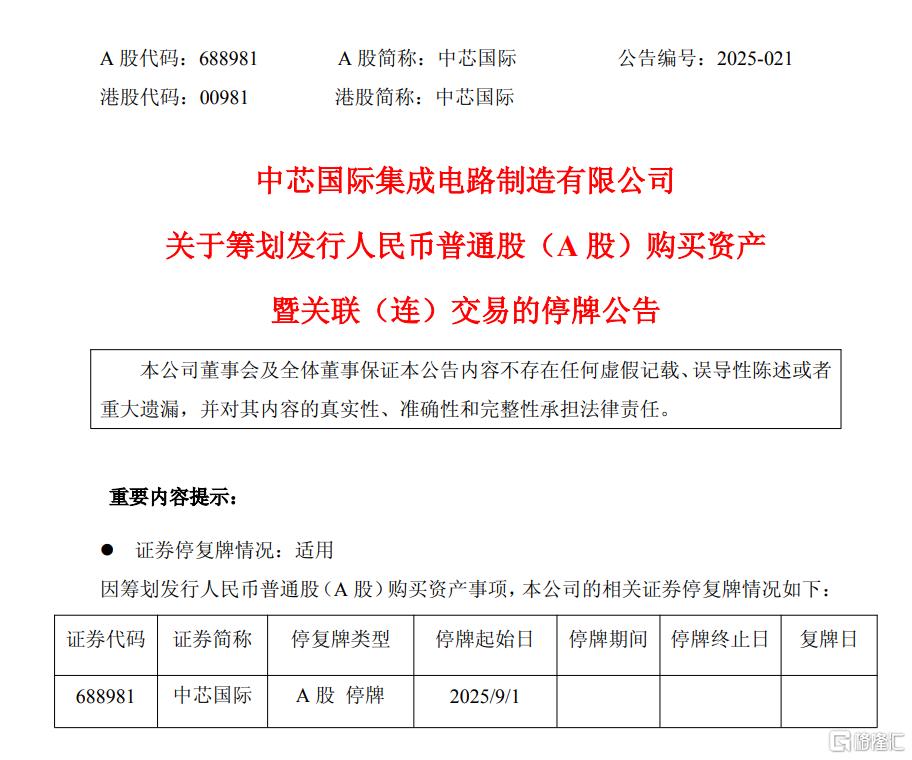

8月29日晚間,中芯國際發佈公吿,公司正籌劃以發行人民幣普通股(A股)的方式購買公司控股子公司中芯北方集成電路製造(北京)有限公司(簡稱 “中芯北方”)的少數股權。

公司股票自9月1日(星期一)開市起停牌,預計停牌時間不超過10個交易日。

截至8月29日收盤,中芯國際A股股價報114.76元/股,總市值5605億元。

籌劃增發收購中芯北方49%股權

根據公吿,中芯國際正在籌劃以發行人民幣普通股(A股)購買公司控股子公司中芯北方的少數股權。

本次交易預計不構成重大資產重組,不構成重組上市,但構成關聯(連)交易。

因交易尚存不確定性,根據上交所相關規定,經公司申請,中芯國際股票自9月1日開市起停牌,預計停牌時間不超過10個交易日。

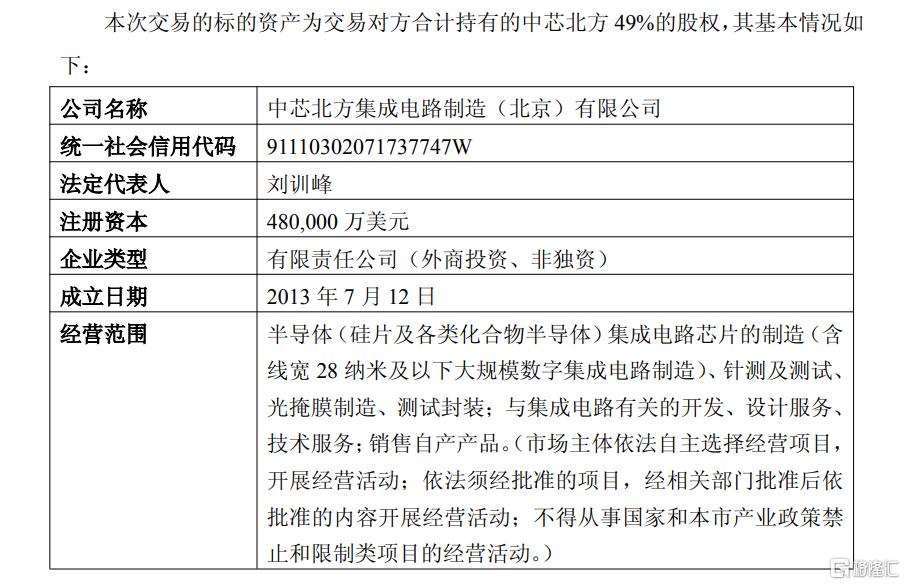

公吿顯示,本次交易標的資產為交易對方合計持有的中芯北方49%股權。

初步確定的交易對方為國家集成電路產業投資基金股份有限公司、北京集成電路製造和裝備股權投資中心(有限合夥)、北京亦莊國際投資發展有限公司、中關村發展集團股份有限公司、北京工業發展投資管理有限公司,最終交易對方以重組預案或重組報吿書披露的信息為準。

公開資料顯示,中芯北方成立於2013年7月,註冊資本高達48億美元,是中芯國際在北方地區的核心生產基地,專注於45納米及更先進製程的集成電路量產。

目前中芯國際及子公司已持有其51%股權,而剩餘49%股權分散在多家機構手中——初步確定的交易對方包括國家集成電路產業投資基金股份有限公司、北京集成電路製造和裝備股權投資中心、北京亦莊國際投資發展有限公司等,這些股東多為具有政策背景的產業資本,其中大基金一期自2016年起兩次增資,目前持股比例已達32%。

業績大幅增長

就在前一天,中芯國際發佈的半年報顯示,公司實現營業收入323.48億元,同比增長23.14%,

這一增速遠遠超過全球半導體行業平均增長水平,在主流晶圓製造企業中的表現尤為突出。

值得一提的是,今年上半年利潤端表現更為亮眼。

報吿期內,公司實現歸母淨利潤23.01億元,同比增長39.8%,增速顯著高於營收增速。

利潤增長的背後,主要在於各種積極因素的疊加。

一是,產能利用率的提升攤薄了單位固定成本,規模效應進一步凸顯;二是,產品結構持續優化,高附加值的先進製程產品佔比提升,帶動整體毛利率改善;三是,公司通過精細化管理、供應鏈效率優化等方式,有效控制了運營成本,進一步增厚了利潤空間。

截至二季度末,公司總資產3541.68億元,較2024年度末增長0.2%;歸母淨資產1508.14億元,較2024年度末增長1.8%。

在未來的展望中,中芯國際指出,2025年上半年,在國內外政策變化的影響下,渠道加緊備貨、補庫存,公司也積極配合客户保證出貨,這樣的情況預計將持續到三季度。

四季度是行業傳統淡季,急單和提拉出貨的情況會相對放緩。由於公司整體產能供不應求,因此放緩的量並不會對公司的產能利用率產生明顯影響。在外部環境無重大變化的前提下,公司全年的目標是超過可比同業的平均值。