人口問題已成為關乎國家未來的重中之重。今年7月,國家層面正式推出育兒補貼政策,這一舉措不僅顯著激發了母嬰消費市場的活力,更重要的是,它正切實幫助許多家庭緩解“想生卻不敢生、不易生”的現實焦慮,為期盼生育的家庭提供有力支撐。

在此背景下,輔助生殖領域的領軍企業錦欣生殖(1951.HK),最新發布了2025年中期業績。數據顯示,雖然公司短期收入和利潤有所回落,但其主動推行了一系列戰略調整,清晰傳遞出“卸下包袱、聚焦主業、重拾增長”的堅定決心。

那麼,在這份中期“成績單”背後,究竟透露出哪些關鍵信號?在政策持續利好、生育支持不斷加碼的今天,錦欣生殖的成長潛力是否依然值得期待?

短期承壓,風險出清為未來鋪路

整體來看,公司上半年業績受多因素影響,短期承壓。

2025年上半年,錦欣生殖實現總收入12.89億元,同比下降10.7%;經調整淨利潤8226萬元,同比下降68.3%;試管嬰兒取卵週期數13,808個,同比下降8.3%。

業績下滑主要受兩方面因素影響:一是國內輔助生殖技術逐步納入醫保,短期內對高價項目需求產生擾動;二是美國醫生團隊擴容與新診所建設同步推進,HRC業務短期內盈利承壓。

值得關注的是,公司主動進行多項資產減值處理,總金額超過11億元,主要包括:

商譽及無形資產減值:對HRC業務計提減值9.52億元,老撾項目減值約4600萬元,更真實反映資產價值,實現風險出清。公司表示將適時重組美國業務,回籠資本。

風險資產處置:終止男科業務投資,計提減值約6400萬元;對其他項目投資預付款計提減值3500萬元,優化資源配置。

一次性事項:因武漢醫院租約年底到期,調整裝修攤銷年限,計提攤銷約2100萬元;另投入5000萬元用於保健院硬件改造,以爭取更高資質並提升服務質量。

其他特殊事項:美國業務上半年虧損約4400萬元,隨着業務重組推進,該虧損將逐步修復。

儘管上述減值及風險資產處置對當期利潤造成衝擊,但均屬非現金調整,不影響公司現金流和正常經營。通過此次徹底的風險出清,錦欣生殖解決了市場長期擔憂的商譽包袱,為未來發展奠定堅實基礎。

圖表一:公司財務事項處理

數據來源:公司資料,格隆彙整理

經營調整:短期見底,2026年將成反彈起點

雖然短期業績承壓,但公司核心業務基本盤依然穩健。國內輔助生殖治療週期數(取卵週期數及人工授精治療週期數,即IVF及IUI)實現3.2%的同比增長,成都院區VIP滲透率提升至20.8%,顯示高端客户需求具有韌性。

從國內業務來看,政策紅利釋放,新院區驅動增長。

公司表示,上半年受IUI佔比提升的影響,輔助生殖取卵週期數有所下降,但IUI為不孕不育的早期治療項目,其平均成功率不足20%,大部分患者後期仍需要進行包括試管嬰兒在內的後續治療,後續公司將在醫療流程進一步優化,綜合患者實際需求,將IUI佔比保持在合理水平。

隨着育兒補貼政策落地和輔助生殖技術納入醫保,公司國內機構的患者諮詢量明顯增加,底層需求仍然旺盛,中長期市場需求有望加速釋放。

公司正積極推進南方總部升級計劃,新院區預計2026年第一季度完成搬遷。新院區設計容量12,000-15,000週期/年,將整合IVF實驗室、遺傳檢測中心等先進設施,成為未來增長的重要引擎。

孵化醫院(武漢錦欣、雲南九洲及昆明和萬家)表現突出,儘管受裝修等因素影響,業務保持穩定,公司預計短期總週期數將突破5000例,盈利能力持續改善,有望成為集團業務增長的“第三極”。

從海外業務來看,公司結構優化,資金回籠可期。

美國HRC業務上半年收入3.03億元,同比略降1.0%,但客單價提升9.7%至14.4萬元,顯示一定的定價能力。為長期戰略發展,美國年輕醫生團隊擴容與新診所建設同步推進,短期內業績承壓。公司明確表示將適時重組美國業務,回籠資金降低槓桿,減少利息支出。

這一調整符合公司“聚焦中國、輻射海外”的新戰略方向,未來海外業務將更側重技術引進和差異化產品及服務,而非規模擴張。

管理變革:專業團隊重塑戰略,重回正軌,拐點已現

本次業績披露還傳遞出一個重要信號:管理變革正在引領公司重回健康發展軌道,經營拐點跡象已經開始顯現。

2025年7月,CEO董陽先生正式迴歸核心管理崗位,並暫代CFO職能,形成“業務+財務”的高效決策體系。管理團隊進一步明確了“暫停非核心併購、加速資金回籠”的短期策略和“以中國為基石、輻射海外”的中長期戰略方向。

根據公司規劃,管理層將重點聚焦三個維度:

在財務層面,一方面通過風險釋放和減值出清,修復資產負債表;另一方面通過資金回籠,降低槓桿、保障流動性、加強股東回報。根據公司規劃,預計未來三年內暫無新增重大資本開支,前期重大資本性投入已經進入尾聲。

在資本市場層面,公司將強化市值管理,積極回報股東。公司計劃在降低槓桿後,啟動中長期股票回購方案,並通過多種方式積極回報股東。

在業務發展層面,錦欣生殖正在積極培育多個新興業務板塊,構建多元化收入結構:

公司重點聚焦生育力保存市場,該領域有望成為下一個千億級賽道。與傳統輔助生殖業務不同,生育力保存具有更強的客户粘性和更長的服務週期,形成類似“訂閲制”的SaaS商業模式,將進一步拓展客户生命週期價值。目前,公司已在香港和美國完成數百名用户的早期產品測試,未來有望藉助人口政策東風,重構凍卵商業模式,打造“消費+數字+保險”的創新生態(Insurtech),打開新的增長空間。

在AI+醫療領域,公司開發專業基礎模型,應用於治療方案模擬、胚胎評估等關鍵環節,助力合作醫院提升成功率和運營效率。同時,通過推出醫療級婦幼AI守護者數字陪伴系統,為患者提供更加周到的服務體驗。

在遺傳基因技術領域,公司藉助先進遺傳基因技術,優化生育健康產品體系,通過整合Igenomix等國際先進技術,提供從孕前攜帶者篩查到產後新生兒基因檢測的全週期服務。

整體來看,公司短期內將以提升自由現金流為核心目標;中期在維持傳統業務穩定現金流產出(通過南方總部升級、孵化院區實現5000週期)的基礎上,將持續加大對領先技術及垂直AI應用的研發投入,覆蓋生育力保存、遺傳與生育健康、AI賦能等重點方向。預計2026年業績可恢復至2024年正常水平並實現小幅增長,2027年則有望迎來更大幅度的提升。

圖表二:公司規劃目標

數據來源:公司資料,格隆彙整理

小結

回到最初的那個問題:在生育政策暖風頻吹、支持力度不斷加碼的今天,錦欣生殖是否依然具備可持續的成長性?

答案無疑是肯定的。

伴隨生育政策持續優化與輔助生殖需求穩步攀升,錦欣生殖作為行業龍頭,已通過一輪深刻的戰略與資產調整,基本卸下了歷史包袱。管理層積極推動業務聚焦與組織變革,進一步明確了以中國為核心、技術與服務雙輪驅動的未來路徑。可以説,公司已為迎接下一輪增長做好了紮實準備。

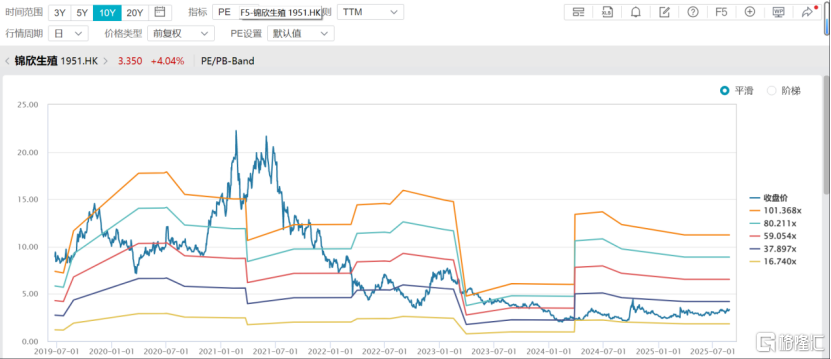

從估值層面看,根據WIND數據,截至8月25日收盤,公司PE(TTM)為30.21倍,處於上市以來中樞偏低區間,當前位置已較為充分地反映了短期業績壓力。然而,隨着風險逐步出清、核心業務企穩回升,2026年有望成為業績反彈的拐點。政策紅利持續釋放、新院區投入運營、凍卵和遺傳檢測等新業務逐漸成熟——多股動力蓄勢待發,錦欣生殖的價值重估,才剛剛開始。

圖表三:公司PE BAND

數據來源:WIND,格隆彙整理 數據截止2025年8月25日收盤