在醫藥流通行業整體增速放緩的背景下,一家數字化醫藥平臺卻以"黑馬"姿態交出亮眼成績單。

根據港交所最新公告,藥師幫(9885.HK)2025年上半年實現營業收入98.43億元,同比增長11.7%;歸母淨利潤突破7811.7萬元,較2024年同期激增258%,延續自2024年扭虧爲盈以來的高增長態勢。這一成績不僅遠超行業平均增速,更標誌着其商業模式已完成從"規模擴張"到"質量躍升"的關鍵轉型。

資本市場的反應印證了這份成績單的含金量。Wind數據顯示,截至2025年8月20日收盤,藥師幫年內股價累計漲幅達88.17%,顯著跑贏恆生指數,併成功被納入MSCI全球小型股指數成分股。這一里程碑事件,既凸顯國際資本對其數字化醫藥流通模式的認可,也爲其估值修復注入新動能。

當行業仍在深度調整期時,藥師幫何以能實現業績與股價的“雙擊”?其逆勢突圍的密碼,是什麼?

圖表一:公司今年以來股價走勢圖

數據來源:WIND,格隆彙整理數據截止2025年8月20日

藍線:藥師幫黃線:恆生指數

業績爆發式增長,盈利結構全面優化

從財報數據上來看,藥師幫在2025上半年延續了2024年全面轉正的高增長態勢,交出一份兼具速度與質量的成績單。

從收入結構上來看,公司業務穩健優化,高毛利業務強勢驅動。上半年總營收98.43億元,同比增幅達11.7%,遠超行業均值。

在提質增效方面,毛利率躍升錨定盈利優化主線。利潤高增長的核心槓桿在於毛利率的持續突破:在自有品牌高毛利特性驅動下,公司毛利率同比提升至11.2%。同步推進的三費(銷售/管理/財務費用率)精細化管控成效顯著,共同推動歸母淨利潤飆升至7811.7萬元,同比增幅達258%。

從運營效率上來看,用戶生態與運營效率雙升級,規模壁壘深化,數字化賦能“快週轉”模式。

一方面,用戶規模壁壘加固。截止2025上半年,公司覆蓋35.3萬家基層醫療機構用戶,相較2024年末新增超過2.4萬家,註冊買家滲透全國98.9%縣域和91.2%鄉鎮。此外,公司月均活躍買家45.3萬家(同比增長6.5%),月均付費買家42.6萬家(同比增長7.6%),付費率達到94%,用戶粘性持續增強。

另一方面,公司供應鏈效率提升,成爲行業標杆。中報數據顯示,公司應付賬款週轉天數67.7天、存貨週轉32.2天、應收賬款週轉1.8天,現金循環週期約爲-33.8天,經營現金流長期保持淨流入,顯著優於行業平均水平。“快週轉+現金牛”模式成型,支撐業務擴張與抗風險能力。

縱觀整體財務狀況,公司展現出優於同業的健康體徵,安全邊際構築成長底氣。截至2025年6月30日,公司現金等價物儲備達11.06億元,同比增加6.22%,經營性現金淨流入2.57億元。這種高現金的財務結構,不僅爲穿越行業調整期提供充足緩衝,更爲把握市場復甦機遇儲備戰略勢能。

從規模擴張到價值兌現,邁入新階段

當藥師幫完成從規模擴張向價值兌現的關鍵跨越,市場應如何審視其新階段價值?筆者認爲需聚焦行業趨勢、戰略縱深與估值重構三大維度展開分析。

首先,從行業角度來看,寒冬孕育結構性機遇,頭部企業優勢凸顯。

當前,醫藥零售行業正經歷深度調整的“寒冬期”:政策合規成本攀升、市場出清加速,行業洗牌催生結構性機遇。上遊藥企與流通企業面臨醫保控費收緊、運營成本上升、利潤空間壓縮的多重壓力,零售終端則亟待突破服務專業化與精細化運營瓶頸。

未來,行業核心競爭力將取決於“專業服務深度”與“供應鏈效率”的構建,而非粗放的門店擴張或價格戰。在此背景下,具備數字化賦能與規模效應的頭部企業更易抵禦週期波動,率先迎來行業春天。

其次,從公司戰略層面來看,三大支柱錨定轉型剛需,構建生態閉環。

藥師幫在戰略上深度聚焦行業痛點和市場趨勢,持續以數字化能力整合生產、流通與終端服務,通過供應鏈效能提升、自有品牌業務擴張、基層醫療佈局等三大戰略,錨定醫藥零售終端迫切轉型的痛點剛需,或將發掘出新的業務增長曲線。

在數字化基建領域,AI與SaaS工具的深度融合成爲關鍵抓手:供應鏈算法優化、藥店運營系統升級、基層診療輔助功能迭代等行動同步推進。藉助雲商通、掌店易等工具,未來將通過集成智能採購、精準營銷與供應鏈金融的一站式解決方案,強化對上下遊的賦能深度。

在自有品牌上,公司展現出強大爆發力。2025上半年,公司重點佈局自有品牌交易規模達852億元,同比增長473%。其中,於2024年推出的大單品樂藥師藿香正氣口服液在基層醫療終端的覆蓋取得實質性突破,基層醫療機構客戶銷售貢獻佔比達超40%。此外,公司在2025年上半年推出了第二個大單品樂藥師腸炎寧口服,具有獨家批文的該產品在推出後的兩個月內覆蓋了超過30,000家的單體藥店和基層醫療機構。

在基層醫療佈局上,公司打造的生態閉環加速成型。公司推出了“光譜小屋”基層智慧醫療整體解決方案,通過集成先進的即時檢驗及監測硬件設備“未來光譜”系列產品,數字化的診所管理系統“光譜雲診”SaaS,以及智能的AI醫生輔助系統“光譜智醫”,從設備升級、管理提效、診療賦能等多維度發力,全方位提升基層醫療機構運營水平與基層醫生業務能力。截至2025年6月30日,“未來光譜”系列三款設備便憑藉其強大的功能和出色的性能,成功覆蓋了超過18,000家終端用戶,銷量超過23,000臺。

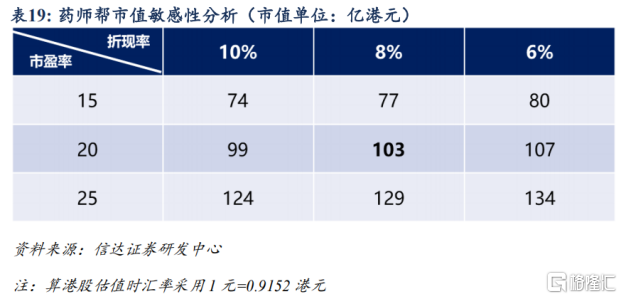

最後,從估值的角度來看,稀缺性+業績兌現雙重利好下驅動公司迎來價值重估。

信達證券研報指出,藥師幫已跨越資本投入期進入業績收穫階段,預計2024-2027年歸母淨利潤CAGR達164%。對標同業可比公司,其"平臺+服務+生態"的商業模式具備稀缺性,目標估值區間有望達74億-134億港元,當前市值隱含顯著上行空間。

圖表二藥師幫市值預測

數據來源:信達證券,格隆彙整理

小結

藥師幫的業績爆發並非偶然。

通過數字化底座重構供應鏈效率、自有品牌與中藥業務提升盈利質量、基層醫療生態開闢新增長極,公司成功跨越“扭虧爲盈”節點,進入可持續高增長軌道。在行業深度調整期,其戰略聚焦精準解決下遊“專業化服務+精細運營”剛需,有望引領醫藥流通數字化新週期。

隨着盈利能見度提升與現金流持續優化,估值與成長性的錯配將加速修復,價值兌現之路已然開啓。