全球碳化硅襯底行業的領軍企業——天嶽先進(02631.HK)已正式啓動了招股。

此次招股於2025年8月11日至8月14日進行,預計8月15日爲定價日,發售價上限爲每股42.80港元,股份將於2025年8月19日在香港聯交所開始交易。據瞭解,天嶽先進擬全球發售4774.57萬股H股,其中包括238.73萬股香港發售股份和4535.84萬股國際發售股份,並設置約15%的超額配股權。

天嶽先進此次港股IPO的基石投資者陣容較爲亮眼,涵蓋了多家國際長線資金和產業投資者。其中,國能環保與和而泰作爲新能源和AI數據中心電源核心供應商,直接綁定天嶽在光伏儲能、數據中心碳化硅器件的下遊需求;未來資產證券和山金資產等國際長線資金的加入,證明瞭看好其長期投資價值。

一、中國力量如何重塑全球碳化硅產業格局

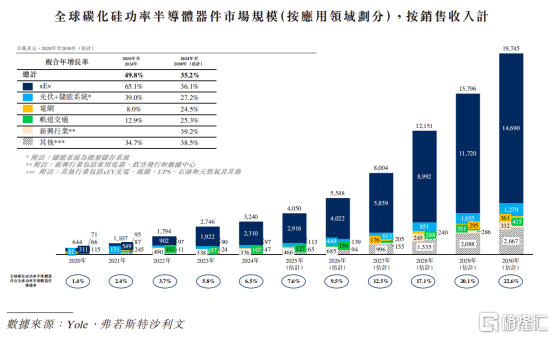

碳化硅(SiC)作爲第三代半導體的核心材料,正以高速重構全球半導體產業版圖。據國際權威機構Yole及弗若斯特沙利文預測,2024年至2030年全球SiC功率器件市場規模將以35.2%的年複合增長率擴張,2030年市場規模將突破197億美元;在功率半導體整體市場的滲透率也將從6.5%躍升至22.6%。

這意味着下遊需求的確定性與擴張斜率都相當可觀。

2024年全球SiC產業呈現戲劇性分化:在行業週期性價格回調與庫存再均衡的背景下,國際巨頭陷入增長困局。Wolfspeed年營收從2023年的3.65億美元縮水至3.46億美元,同比下滑5%;Coherent營收亦從1.79億美元降至1.68億美元,降幅達6%。與之形成鮮明對比的是,中國領先的碳化硅襯底企業天嶽先進逆勢實現營收17.68億元人民幣,同比增長41.4%,毛利率提升至24.6%,並首次扭虧爲盈,淨利潤達1.79億元。尤其值得關注的是海外市場的突破:2024年公司境外收入達8.45億元,同比增長104%,佔總營收比重升至47.8%。

羅姆在2025財年一季度營業利潤大幅下滑並下修資本開支,並公開承認“中國製造商在SiC基板功能方面已達到頂級水平”,這既是對中國供應鏈質量的認可,也側面映射了上遊材料話語權的變化。

這種業績分野不僅折射出行業格局的動態重構,更宣告全球產業重心加速東移。

弗若斯特沙利文數據顯示,2024年天嶽先進以16.7%的全球襯底市場份額位列前三;在導電型細分領域,公司更以22.8%的市佔率居全球第二。

但必須注意的是,在這樣的行業座標系里,天嶽先進的核心投資邏輯並非“純粹的賽道β”。

天嶽先進的技術護城河的構築與產能擴張支持,爲其α奠定了基礎。

在SiC領域,晶圓尺寸直接決定單片芯片產出效率,是產業價值鏈重構的關鍵變量。公司不僅是全球少數實現8英寸導電型襯底量產的企業,更於2024年率先推出12英寸襯底,完成6/8/12英寸全系列產品覆蓋。這一里程碑事件被視爲標誌性突破。值得一提的是,Yole將其列爲能向開放市場“大批量交付8英寸晶圓”領導者。此外,Yole還將天嶽先進與英飛凌、意法半導體等國際巨頭並列爲全球五大核心玩家分析名單。

此外,Yole旗下知識產權機構數據顯示,天嶽先進專利總量躋身碳化硅襯底專利領域全球前五。公司還憑藉襯底技術創新獲得日本《電子器件產業新聞》“半導體電子材料”類金獎,這是中國企業在日本半導體權威獎項的首次突破,標誌着技術能力已獲國際頂級體系認可。

產能也是天嶽先進發展的重要支點。2023年5月,其上海臨港工廠啓動大批量生產,帶動8英寸晶圓產能快速放量。目前公司已形成“濟南+臨港”雙基地佈局,總年產能突破40萬片,未來還計劃擴張至100萬片/年,進一步鞏固全球領先地位。鑑於其過往較高的執行力,相信該擴張計劃並非僅停留在紙面上。

隨着產能的逐步爬坡,天嶽先進預計將繼續擴大其在全球市場的影響力,並持續增強在新能源汽車等多個領域的滲透率。

二、公司碳化硅應用領域持續拓展,電動汽車與AI進展超預期

根據招股書與公開資料,天嶽先進作爲關鍵材料供應商,其應用場景正從功率半導體向消費電子領域裂變式延伸,在新能源、AI服務器電源、AR光學顯示三大戰場同步實現商業化突破。

隨着800V高壓平臺的普及,碳化硅器件在電驅系統中的滲透率不斷提升,爲新能源汽車的高效能和長續航提供了重要支持。天嶽先進與英飛凌、博世等全球汽車電子廠商保持長期合作,憑藉規模化供給與質量穩定性,成功站穩了車規級材料的核心環節。

截至2025年3月31日,公司已與全球前十大功率半導體廠商(按2024年收入)中一半以上建立業務合作。這些頭部客戶驗證鏈條長、切換成本高,一旦進入其供應體系,天嶽先進將能夠在更長週期內享受份額與產品升級的協同效應。

如果說新能源相關業務是基本盤,第二增長曲線來自AI相關場景,既包括數據中心電源系統、也包括AI/AR眼鏡等消費電子。

AI數據中心側,算力擴張疊加能耗約束,PSU/DC-DC等環節的能效訴求爲SiC提供確定性滲透路徑,高功率密度與高效率電源成爲“剛需”,對應材料端的高質量導電型襯底需求將持續釋放。據悉,天嶽先進現已進入英偉達供應鏈,大部分英偉達的碳化硅相關供應商都是天嶽先進的客戶。

這意味着天嶽先進是AI算力產業鏈與英偉達概念股。

更值得重視的是,在AI/AR眼鏡這一爆發前夜的賽道,天嶽先進已經在這一領域取得了領先的技術突破。

碳化硅在眼鏡顯示技術中的應用,尤其是光波導技術,能顯著提升顯示效果和設備輕量化。根據弗若斯特沙利文的報告,預計到2030年,AI眼鏡的出貨量將達到6590萬副,碳化硅材料的應用將極大推動這一領域的發展。

天嶽先進在這一領域的提前佈局,使其有望在未來的市場競爭中佔據有利地位。目前公司已與舜宇光學子公司OmniLight達成戰略合作,推動碳化硅光波導鏡片的產業化。產業研究亦稱天嶽的碳化硅光波導襯底已獲國內外客戶訂單,具備率先量產出貨的潛力;同時有市場消息稱,公司已與多家全球消費電子領導者合作,探索AI眼鏡與智能手機方向。

有分析師指出,天嶽先進戰略卡位AR眼鏡核心光學模組——光波導環節,其價值佔比超30%。該分析師還進一步測算,若公司達到600萬副眼鏡的出貨規模,相關業務將有望創造約50億元的收入空間。AI/AR業務有望成爲公司強勁的增長引擎。

結語

綜合行業β與公司α,天嶽先進的投資價值更多來自“高增長+高兌現”的結構性確定性。

投資者應關注以下三大關鍵因素:一是產能擴張及技術進步對公司業績的推動作用,特別是從8英寸到12英寸襯底的平穩過渡;二是公司與車規級客戶及AI/AR領域的深度合作及訂單量釋放;三是在價格週期波動中,通過規模效應、技術升級及成本控制實現的競爭優勢。

若上述三條主線得以持續兌現,在行業東移與多場景放量的結構性紅利之上,天嶽先進的估值錨有望由“供給稀缺溢價”逐步轉向“規模化龍頭溢價”。