今年7月,是中國資本市場史詩級的一個月。尤其是大宗商品市場,極致的過山車行情,實屬歷史罕見。

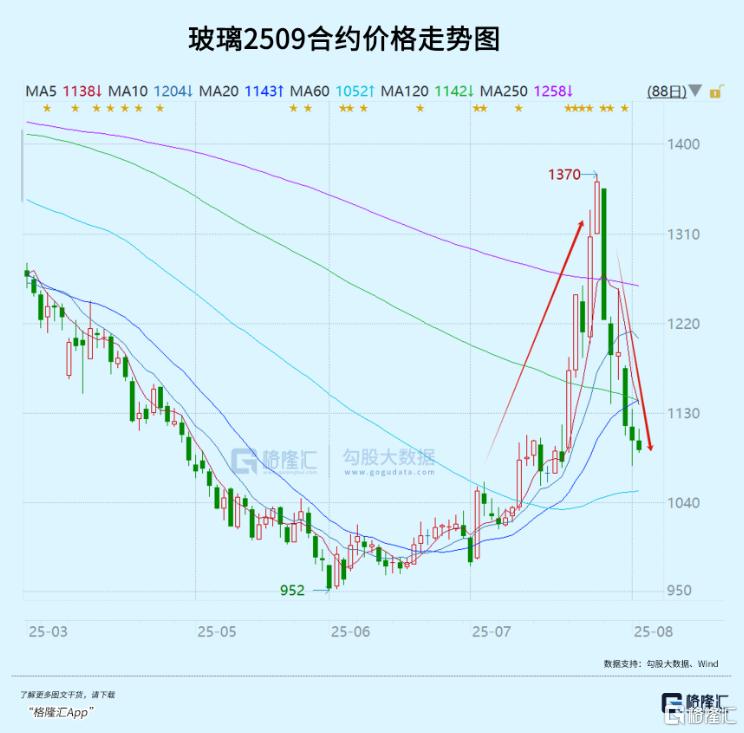

前19個交易日,文華商品指數累計大升7.2%。其中多晶硅大升64%,焦煤大升50%,玻璃大升34%。而後短短6個交易日,大盤迴吐了一半升幅,焦煤、玻璃又紛紛重挫20%左右。要知道,商品往往有10倍或以上的槓桿,賺錢、虧錢都是成比例大幅擴大。

一念天堂,一念地獄。為什麼商品市場會如此極端?商品對應的A股週期股行情又會如何演繹?

01

從7月1日開始,不管是大宗商品市場,還是A股市場,均迎來了一波酣暢淋漓的大升行情。

導火索無它,即第六次中央財經委員會召開。它的前身是中央財經領導小組,2018年3月改名而來,職責是針對經濟領域的頂層設計、總體佈局、統籌協調、整體推進、督促落實。

因此,資本市場對此次重磅會議給予了高度關注,並積極定價。尤其是會議中有一句重磅定調:依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落後產能有序退出。

彼時,市場更在意“低價”、“落後產能”“退出”等關鍵詞,開始與2015年底啟動的供給側改革進行類比。

當時,市場並不確信本輪反內卷改革是行業全局性,還是在部分行業展開。於是,最有可能進行去產能的多晶硅開啟了大升模式,整個黑色系商品升幅較小,多空力量將信將疑。

7月18日,國家工信部發布消息稱,實施新一輪鋼鐵、有色金屬、石化、建材等十大重點行業穩增長工作方案,推動重點行業着力調結構、優供給、淘汰落後產能,具體工作方案將在近期陸續發佈。

又有需求端的穩增長,又有淘汰落後產能的表態。加之近幾日多個行業協會下發紅頭文件表態反內卷,這不就是2015年全局式供給側改革嗎?

於是,從當天夜盤開始,大宗商品開啟暴力大升模式,焦煤、玻璃、純鹼等品種空頭大幅砍倉出局,多頭高舉高打,很快迎來了多個狂歡式的異動暴升。

尤其是龍頭焦煤,一口氣連拉5個升停板,無數空頭爆倉出局。7月25日,鄭商所再度祭出監管大招:2509合約單日開倉量不超過500手。

按照當前每手7000元保證金,500手相當於限制金額僅350萬元。這對大户、機構資金想要繼續推高價格,已經沒有了可操作空間,且交易所釋放價格過高的信號非常明顯。

於是,當晚焦煤多頭暴力出逃,大幅暴跌9.4%,並在交易日白天焊死11%跌停,且帶動玻璃、純鹼等前期大升品種跌停。

緊接着,給多頭致命一擊的是7月30日召開的政治局會議。會議強調,依法依規治理企業無序競爭,推進重點行業產能治理。

這跟7月1日的定調有一些差別。第一,刪除了“低價”,傳遞了去產能也要市場化、法治化,而不是2015年一樣的行政命令式的“一刀切”。

第二,落後產能退出,變成了重點行業產能治理。這表明了供給側改革只聚焦部分重點行業,而不是此前商品市場理解的全局式。落後產能退出變為行業產能治理,力度、強度要打折扣。

因此,這證偽了此前商品市場交易的邏輯,於是大宗商品開始了暴力下修,尤其是前期熱門的品種,已回吐此前大部分升幅。

02

頂層政策的定調變化,對A股市場又有什麼影響呢?

7月份,A股非常強勢,處於一路上升態勢。其中,財經委員會的反內卷定調,亦是主要驅動因素。1日至30日,鋼鐵大升逾25%、基礎化工、建築材料均大升超18%,為A股行業領升三大板塊,也恰好對應商品市場的大升品種。

如今,政治局會議對提升價格的反內卷定調進行了糾偏,那麼接下來這些順週期板塊其實面臨一定回壓風險。這對於整個A股市場也會有一定壓制,7月31日、8月1日連續2日的回調也能説明一些問題。

那麼,接下來A股市場還有什麼可能出現的風險點呢?

第一,中美關於推遲關税90天還存在變數。

7月30日,中美第三輪貿易談判結束,有一個重要共識:雙方將繼續推動已暫停的美方對等關税24%部分以及中方反制措施如期展期90天。

注意關鍵詞,是繼續推動。因此,是否展期90天還不確定。按照此前時間表,8月12日將會是暫停24%額外關税的截止時間。那麼,在這個時間點或之前,存在不延期暫停關税的風險。一旦出現,對全球股市均會是不小利空。

第二,接下來宏觀政策加碼預期變弱了。

7月政治局會議提到,鞏固拓展經濟回升向好勢頭,表達了對上半年經濟超預期表現的肯定。

此外,宏觀政策方面,表示要繼續發力,適時加力。這裏暗含了落實已有政策,新增量政策視情況擇機而動。具體而言,貨幣、財政政策,直接明確地説要落實落細。

目前來看,經濟表現相對較好,政策上暫時不會加碼新增。這其實對估值相對較高的A股市場也會有壓力。

第三,美國方面潛在的經濟風險與黑天鵝。

8月1日晚上,美國勞工部發布數據顯示,美國7月非農新增就業7.3萬人,大幅不及預期的10.4萬人。與此同時,5月非農從14.4萬人修正為1.9萬人,6月非農從14.7萬人修正為1.4萬人。

5-6月,非農累計大幅下修25.8萬人。事實上,過去幾年,美國非農數據初期統計數據存在嚴重虛高現象。

2023年4月至2024年3月,美國勞工部大幅下修81.8萬個新增就業崗位。2024年累計下修超40萬就業崗位。

從以上非農數據看,美國經濟並沒有此前市場想象的那麼樂觀。且最新通脹又高於預期,美國經濟更像是滯升狀態。

這一數據披露後,美元指數暴跌1.4%至98.7,美股納斯達克大跌2.2%,美債收益率同樣大幅下跌。

在7月非農數據披露後,特朗普下令開除勞工統計局局長ErikaMcEntarfer,聲稱就業數據被"操縱",並指責McEntarfer為了讓"共和黨和我看起來糟糕"而篡改數字。

美國勞工部負責發佈的就業和通脹數據,是全球資產定價的基礎。特朗普公開指責數據造假,並稱要換人,那麼美國經濟數據的可信度將面臨全球市場前所未有的質疑。

這相當於動了全球金融市場的基本盤,而目前全球股市大多均處於歷史高位,該黑天鵝會如何衝擊市場,值得A股投資者警惕。

當然,A股還有一股向上的託舉力量,就是“國家隊”。今年1月、4月、6月,“國家隊”多次出手,耗資數千億元穩市場,為今年的行情保駕護航。

在7月政治局會議上,關於資本市場也有這樣一句定調:增強國內資本市場的吸引力和包容性,鞏固資本市場回穩向好勢頭。

可見,在市場大幅波動(尤其是大跌),“國家隊”依舊會出手,大盤股指沒有大跌風險,但小幅度定調基本面的波動依然會有。

03

7月30日,上證指數突破3600點,最高來到了3636點,離去年10月9日創下的3674點僅一步之遙。不少人覺得牛市要來了,遙想着4000點指日可待。

如果從7月份開啟一輪類似2015年全局式供給側改革,力度、強度都比較大的話,那麼確實有很強驅動力驅動股市、商品走出一波像樣的牛市行情,畢竟經濟週期從反通脹到通脹,多個行業的市場格局、企業盈利能力都將發生重大有利變化,走出向上週期。

但政治局會議對市場關於反內卷的解讀進行了糾偏,那麼這種驅動力將大打折扣,接下來將面臨更多經濟現實壓力,行情也不太可能出現大牛市了。

總之,8月份的A股市場,可能不會一帆風順,警惕波動風險,同時把握結構性機會。(全文完)