今年以來,港股在全球主要股市當中表現亮眼,行情的初期,AI技術突破帶動市場情緒大幅改善,港股作為“價值窪地”對全球資金吸引力大幅上升。

各路機構湧入港股,堪稱罕見。

年內南向資金淨流入8200.28億港元,超過2024年全年的8078.69億港元。

在資金推動下,港股領跑全球,年內恒生指數升幅27%,排名全球主要市場前列。

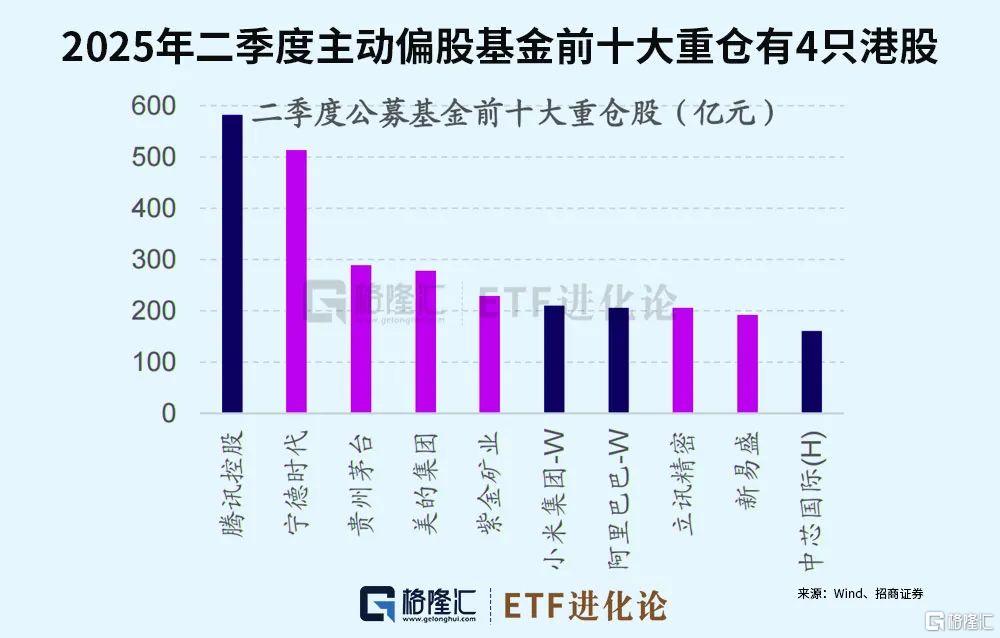

公募基金二季度繼續加倉港股,對港股持有比例再創歷史新高。

截至二季度末,主動偏股基金中港股持有規模達到16.85%,環比增長1.12%,持續創下歷史新高。

其中,騰訊連續兩個季度成為公募基金第一大重倉股,且前十大重倉中已經有4支港股標的,分別為騰訊控股、阿里巴巴、小米集團和中芯國際。

隨着港股市場熱度上升,港股IPO也格外活躍,今年以來融資總額已經位居全球第一。

截至7月25日,2025年已有52家公司登陸港股上市,接近2024和2023年全年的75%(均為70家)。

這其中的一個新趨勢是,自去年9月美的港股上市以來,越來越多的A股公司也選擇赴港上市。目前已有包括美的集團、寧德時代與恒瑞醫藥等13家A股龍頭企業登陸港股,後續更有超過50家A股披露赴港上市計劃,呈現A to H上市持續火熱的勢頭。

融資規模方面,今年港股IPO首發募集資金已達1273.6億港元,創2021年以來新高,接近過去兩年的總和(2024年877.4億港元與2023年462.9億港元)。

浦銀國際預計港股市場將以結構性行情為主。在新的趨勢性投資主題尚未出現前,行業輪動將會加快。接下來,半年報業績公佈期即將開啟,目前市場參與者對企業業績的預期較高,即便業績符合市場一致性預期甚至小幅超預期,可能仍不能滿足部分機構投資者對企業業績的較高期待,市場不排除出現回調。如果出現這樣的情況,預計資金將會從擁擠度較高的新消費、創新藥和銀行等板塊,往擁擠度較低、估值偏低、業績有望超預期的板塊輪動,比如科技板塊(AI產業鏈相關)。然而,如果市場情緒維持高升、流動性較為充裕,即便擁擠度較高的這些板塊因為資金流出而出現回調,也不影響港股大盤中期向好。紅利+科技的槓鈴策略依然有效,同時可以關注A股“反內卷”、美股AI等主題行情擴展至港股帶來的交易型機會。