格隆匯獲悉,近期岡田智能(江蘇)股份有限公司(簡稱“岡田智能”)提交了公開發行股票並在深交所主板上市招股説明書申報稿,保薦機構為華泰聯合證券。

股權結構方面,截至招股説明書籤署日,陳亮、蔡麗娟直接持有公司16.51%的股份,並通過岡田控股、丹陽僑治、鎮江日研、鎮江啟明、鎮江晟川、鎮江灝川、鎮江柏川間接控制公司75.23%的股份,合計控制公司91.74%的股份,為公司的實際控制人。

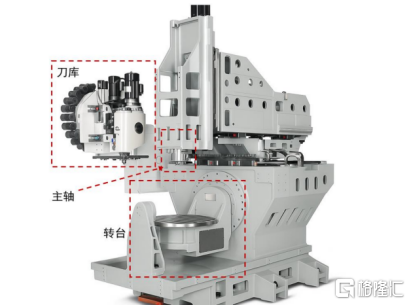

公司主營業務為數控機牀核心功能部件的研發、生產與銷售,主要產品包括刀庫、主軸、轉枱,產品主要應用於金屬切削類數控機牀。主要客户覆蓋紐威數控、海天精工、喬鋒智能、國盛智科、德揚智能裝備(蘇州)股份有限公司、韓國現代威亞株式會社等境內外知名數控機牀廠商。

市場規模方面,2024年我國數控機牀功能部件約為210.82億元至332.21億元。據此測算,公司2024年度在國內數控機牀功能部件行業市場佔有率約為2.78%至4.38%,僅次於昊志機電。

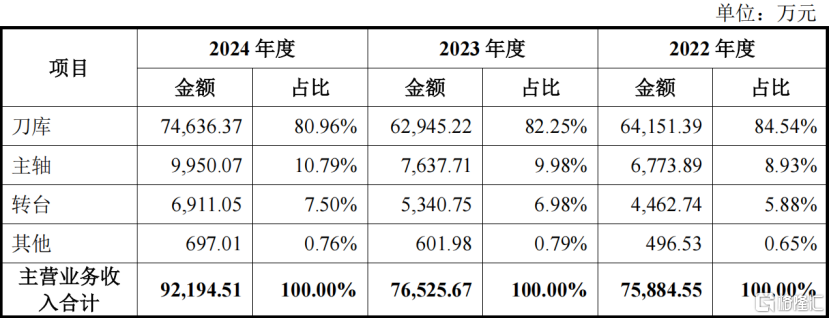

2022年、2023年、2024年(簡稱“報吿期”),岡田智能的主營業務收入來源於刀庫、主軸、轉枱等業務,其中刀庫營收佔比均為80%以上;主軸營收佔比在10%左右;其他項目營收佔比較低。

主要產品的銷售收入,圖片來源招股書

刀庫是提供自動化加工過程中所需儲刀及換刀需求的一種裝置,藉由電腦程序的控制,正確選擇刀具加以定位,進行刀具交換,以完成各種不同的加工需求。

2024年受益於國家關於數控機牀行業的產業政策支持以及《推動工業領域設備更新實施方案》等具體舉措的有利影響,產品銷量同比大幅增長;且公司加大了市場開拓力度,對韓國現代威亞株式會社、組威數控、喬鋒智能等客户的收入增長較多;另外,公司刀庫產品結構不斷改善,單價相對較高的鏈式刀庫產品銷售收入及佔比進一步提升。

主要產品基本情況,圖片來源招股書

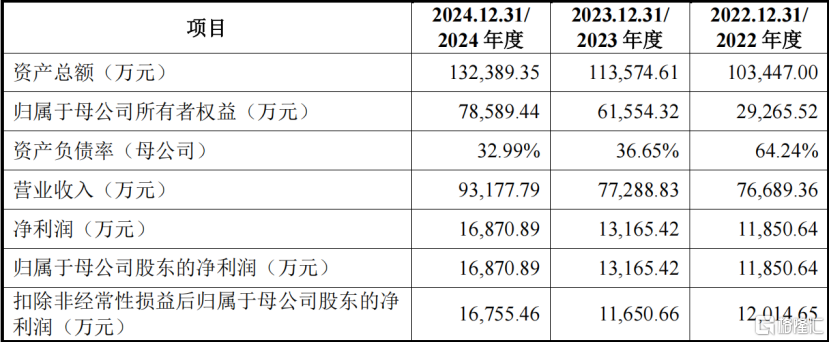

業績方面,報吿期內,岡田智能的營業收入分別約7.67億元、7.73億元、9.32億元,2024年的增長主要受益工業母機政策驅動;毛利率分別為30.72%、31.41%、32.70%;歸母利潤為1.19億元、1.32億元、1.69億元。

報吿期主要財務數據和財務指標,圖片來源招股書

公司聚焦主業,專注於數控機牀功能部件領域,自2013年成立以來,經過多年的經營積累,目前已成為國內規模最大的刀庫廠商。根據中國機牀工具工業協會出具的證明文件,公司圓盤刀庫、鏈式刀庫的國內市場佔有率在國內同類產品生產企業中位居首位。報吿期內,公司主軸和轉枱產品銷售收入穩步增長。

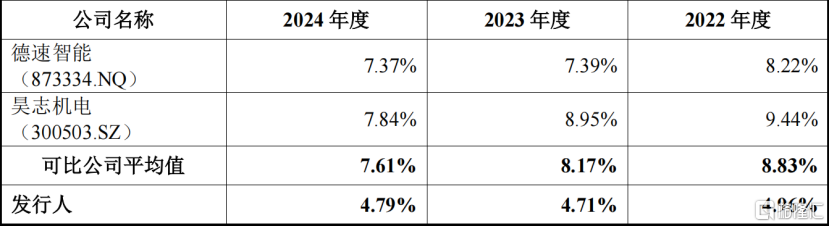

岡田智能存在技術研發風險。公司的技術研發能力、產品的性能和質量是獲取市場和客户的根本。報吿期內,公司研發投入均為費用化支出,各期研發投入佔營業收入的比例分別為4.96%、4.71%、4.79%,明顯低於同行均值。隨着市場競爭的加劇,如果公司的研發能力無法跟上下游數控機牀行業及客户發展的步伐,將對公司的持續發展帶來不利影響。

與同行業可比公司研發費用率比較情況,圖片來源招股書

此外,岡田智能還存在應收賬款回收風險。報吿期各期末,公司應收賬款賬面餘額分別為2.52億元、2.54億元、2.90億元,佔各期營業收入的比例分別為32.81%、32.81%、31.09%,金額及佔比較大。隨着經營規模的擴大,公司應收賬款的規模可能繼續增長。未來如果下游行業市場環境發生變化,或主要客户的生產經營狀況、財務狀況出現惡化,將給公司帶來應收賬款無法及時收回或無法全部收回的風險。

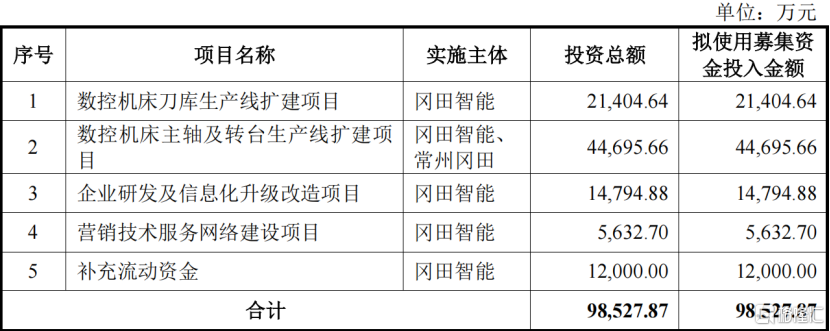

本次IPO,公司募資約9.85億元,投向數控機牀刀庫生產線擴建項目、數控機牀主軸及轉枱生產線擴建項目、企業研發及信息化升級改造項目、營銷技術服務網絡建設項目以及補充流動資金。

募集資金運用概況,圖片來源招股書