A股上半年收官,滬指漲2.76%,深成指漲0.48%,創指漲0.53%,科創50漲1.46%,北證50漲39.45%。

ETF近兩年高歌猛進,指數投資風潮席捲A股。截至6月27日,ETF總規模已逼近4.3萬億元關口,其中股票型ETF總規模正式突破3萬億元大關。

在業內人士看來,股票型ETF規模持續提升,顯示出A股核心資產配置需求增強,同時更深度反映出市場對中國經濟復甦的信心。

今年上半年,創新藥、人形機器人、北交所、新消費等熱點輪番演繹,不斷引爆行情,相關主題基金輪番搶先。其中,聚焦港股創新藥板塊的ETF業績表現最爲突出,霸屏業績榜前列。

2025年上半年ETF漲幅榜,港股通創新藥ETF漲幅59.31%,奪得半年度ETF漲幅榜冠軍;港股創新藥ETF漲幅59.16%,摘下亞軍;恆生創新藥ETF漲幅57.87%,拿下季軍。

港股創新藥ETF基金、港股創新藥ETF、港股通醫療ETF富國、港股創新藥50ETF、恆生生物科技ETF、恆生醫藥ETF、 恆生生物科技ETF上半年均漲超50%。

光伏、能源板塊主題ETF上半年領跌,東南亞科技ETF、煤炭ETF、光伏ETF、標普生物科技ETF、能源ETF跌超10%。

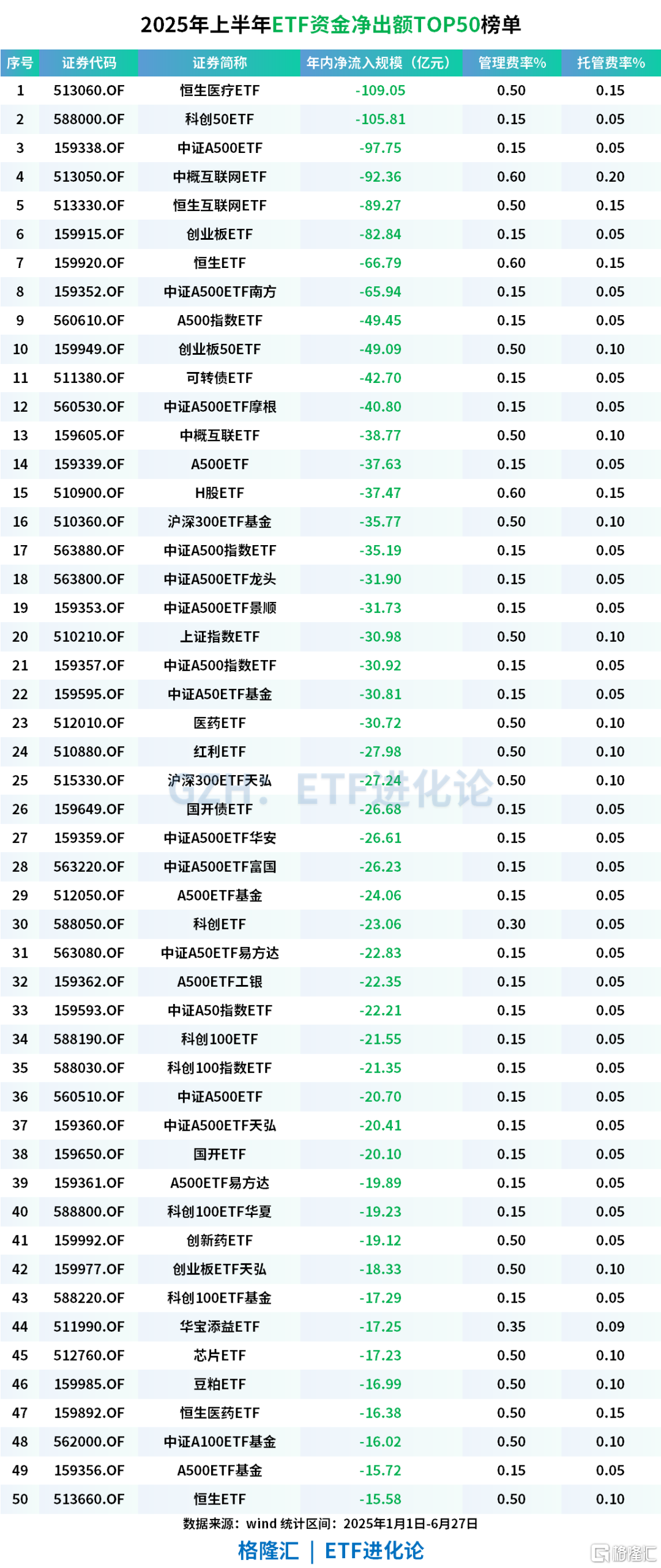

ETF資金榜單,滬深300指數半年度“吸金王”;黃金主題ETF、信用債相關ETF脫穎而出。

截至6月27日,資金淨流入額TOP10的ETF:滬深300ETF華夏、黃金ETF、短融ETF、港股通互聯網ETF、滬深300ETF、公司債ETF易方達、信用債ETF基金、上證公司債ETF、滬深300ETF易方達、政金債券ETF,年內資金淨流入額分別爲306.30億元、232.32億元、205.67億元、193.77億元、180.04億元、177.01億元、175.84億元、174.12億元、160.10億元、140.10億元。

年內超百億資金淨流出恆生醫療ETF、科創50ETF;此外,中證A500指數成爲資金上半年主要流出方向。

對於接下來的市場,招商證券表示,展望7月,市場可能會呈現指數突破上行,科技非銀等進攻性板塊佔優的格局。資金面上,財政指數的發力和消費的韌性,使得二季度總需求增速進一步邊際改善,使得即將到來的中報業績期,在科技、消費、中遊製造領域均存在業績邊際改善的可能,半年報披露窗口期成爲A股有利的上行動力。從資金面看,目前利率仍處於較低水平,資產荒趨勢依然存在,上半年市場賺錢效應的積累爲指數後續突破上行、觸發關鍵正反饋效應創造了有利條件。風格方面,從當前景氣趨勢和產業趨勢來看,7月科技風格佔優的可能性較大。

興業證券研報指出,本輪市場的新高,市場傾向於從短期事件催化的角度“找原因”,其實更應該從中長期視角把握底層邏輯。隨着宏觀政策託底、產業亮點涌現、增量資金涌入,今年有望持續是風險偏好擡升、多頭思維佔優的一年:

首先,基本面和政策爲市場風險偏好託底。關稅衝擊後,國內經濟呈現超預期韌性,花旗中國經濟超預期指數顯著攀升並持續高位運行,大幅高於歷史均值水平。並且,近期涉及地產、消費、資本市場等各領域政策仍在積極發力,持續提振市場風險偏好。更重要的是,自DeepSeek發佈以來,我國持續在AI、機器人、半導體、軍工、創新藥、新消費等各類領域見證“DeepSeek時刻”,產業亮點不斷涌現,不僅帶動不少細分板塊的賺錢效應明顯改善,更成爲本輪中國資產重估的清晰主線。

此外,只要方向反轉,錢從來不是問題。在機構資金、居民財富向股市再配置的趨勢下,市場資金動力仍源源不斷。

因此,大勢上,今年或是風險偏好系統性擡升的一年,需戰略性保持多頭思維。遇到行情擁擠、潛在風險擾動帶來的短期戰術性調整,恰是中期擇機逢低佈局的機會。結構上,雖然指數層面接近新高,但從擁擠度、各行業股價分佈來看,當前市場依然有大量結構性機會可以積極挖掘。