在全球資本市場,“機構評級”始終是衡量企業價值的重要標尺,這在研發週期長、專業門檻高的生物醫藥領域尤爲顯著。專業投資機構的深度研判往往能提前捕捉到具有突破潛力的創新企業。

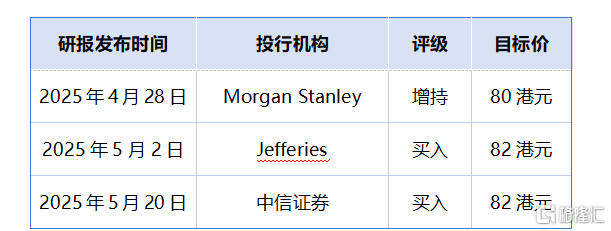

近一個月來,深耕內分泌治療領域的維昇藥業持續在資本市場引發關注,先後獲得了Morgan Stanley、Jefferies,以及中信證券三家機構“增持”及“買入”評級。

(資料來源:Morgan Stanley、Jefferies、中信證券研報)

在當前醫藥政策暖風與市場迎來估值修復的關鍵節點,三家頂級投行集體看好維昇藥業的現象值得深究。這家2018年成立的創新藥企,如何憑藉聚焦內分泌賽道的差異化戰略,在跨國藥企長期壟斷的細分領域打開突破口?

價值低估的內分泌賽道黑馬

從三家機構給出的目標價來看,當前維昇藥業股價隱含顯著低估空間,長期價值釋放通道已逐漸清晰。

由於公司尚未進入盈利期,傳統PE、PS等相對估值工具適用性受限。因此三家機構均採用絕對估值法,通過DCF模型來對公司的合理市值區間進行測算。

具體測算層面,機構們在維昇藥業的估值水平上展現出高度共識,形成估值“鐵三角”。

中信證券通過DCF模型測算維昇藥業合理股權價值將達到93.53億港元,對應2025年目標價82港元,較現價47港元有着近兩倍的溢價。Jefferies的DCF模型同步指向82港元目標。Morgan Stanley的DCF模型,則以10.25%的加權平均資本成本和2%的終端增長率給出維昇藥業80港元的目標價。

儘管目前維昇藥業受到板塊情緒等多因素影響而表現不佳,但機構預測數據已勾勒出清晰的成長曲線。以業績爲導向,市場對公司的價值將有更爲直觀的認識。

三家機構對其產品上市後的爬坡速度及銷售峯值充滿信心,預測產品上市後於最快於2028年內即可突破10億人民幣銷售額,並將持續快速增長。

隨着管線推進逐步與財務指標形成共振,市場對維昇藥業的認知有望從故事驅動轉向業績驗證的新階段。

什麼支撐着維昇藥業的估值?

支撐這一估值共識的核心,在於業績。

在筆者看來,維昇藥業未來業績的保障來源於兩大核心邏輯,即全球領先的產品競爭力與高確定性的商業變現路徑。

三份研報一致認爲,維昇藥業在內分泌賽道具備“全球技術+本土需求”的雙重優勢,核心產品的差異化競爭力、罕見病管線的稀缺性,以及Ascendis合作的戰略壁壘,共同構成其長期成長邏輯。短期催化劑關注2025年隆培促生長素獲批進展,中長期則需驗證商業化能力及本土化生產的成本優化成效。

在覈心產品線中,公司核心產品隆培促生長素用於治療兒童生長激素缺乏症(PGHD),是全球目前唯一一款經臨牀研究證實優效於生長激素日製劑的長效生長激素。目前,其上市許可申請已獲國家藥監局受理,預計將在今年下半年獲批上市。

從競爭優勢來看,隆培促生長素構建多維競爭壁壘:1)臨牀價值層面,該產品是唯一一個和短效生長激素做出頭對頭優效的產品;2)安全性數據與現有療法基本相當,未出現非預期不良反應;3)突破性給藥方案將治療頻率從每日一次降至每週一次,顯著提升患者依從性;4)穩定性優勢打破行業痛點,可以在常溫中儲存6個月,相較現有需要2-8℃冷鏈運輸的產品,將大幅增加患者使用的便利性,也可降低儲存和運輸成本。

在商業變現方面,維昇藥業的梯度化策略在保障短期業績確定性,也爲長期價值釋放奠定基礎。

短期聚焦快速導入,借力合作夥伴Ascendis Pharma獲取產品快速實現市場覆蓋與現金流回籠;中期深化本土化戰略,與藥明生物合作完成核心產品隆培促生長素的本地化生產,並聯合上藥控股等渠道方構建全鏈條商業化網絡;長期規劃通過自建生產基地實現關鍵品種的自主供應能力,最終形成涵蓋研發、生產、銷售的完整商業閉環。

生長激素並非唯一增長點,兩款關鍵產品均爲藍海佈局

除此之外,維昇藥業另外2款獨特品種充滿潛力,均佈局於巨大藍海市場管線產品在全球研發競爭中,均佔據有利身位。

其中,帕羅培特立帕肽則是一款每日一次的甲狀旁腺激素替代療法,用於治療成人慢性甲狀旁腺功能減退症。該藥物是FDA批準的首個且唯一一個治療成人甲狀旁腺功能減退症的藥物,目前已在包括德國、奧地利等歐盟國家和美國上市,填補了該疾病領域長期缺乏針對性治療手段的空白。

從國內市場佈局來看,帕羅培特立帕肽在國內開展的III期關鍵臨牀試驗已經完成雙盲期,達到主要研究終點。值得注意的是,我國PTH潛在約40萬患者人羣,當前尚無PTH替代療法獲批,該藥物作爲該領域唯一進入臨牀開發階段的候選藥物,已建立起明顯的先發優勢,若順利獲批將重塑治療標準。

另外,那韋培肽是一款每週一次的用於治療2至10歲軟骨發育不全兒童患者的國內潛在同類首創藥物,已完成國內2期臨牀試驗的雙盲期試驗。目前,軟骨發育不全和遺傳性甲狀旁腺功能減退症已被列入我國第二批罕見病目錄。國內尚無相關針對性藥物獲批,市場格局良好。

對此,中信證券指出,考慮到國內人口基數,國內部分罕見病患者數量絕對值並不低,並且國家對罕見病藥物研發高度鼓勵,發佈了多個指導原則助力該領域的產品開發。這兩款產品均佈局於巨大藍海市場,充滿商業化潛力。

結語

三大機構研報不約而同的看多共識,折射出市場對創新藥企價值評估邏輯的轉變。

在傳統估值工具難以衡量未盈利生物科技公司的背景下,機構錨定維昇藥業的管線潛力,亦標誌着資本市場對長週期研發企業的耐心正在增強。

這種共識背後,維昇藥業憑藉核心產品的臨牀優勢,以及本土化落地的務實路徑,或將成爲觀察中國創新藥從跟隨走向差異化突圍的關鍵縮影。當政策、資本與產業形成合力,這樣的企業或許正是中國醫藥產業升級的重要信號。