Z世代逐漸成為消費主力軍之後,情緒消費和IP經濟就成為了消費板塊新的主旋律。

然而今年以來,相關概念股表現卻出現顯著分化。

截至今天,泡泡瑪特股價攀至200港元以上,市值超過3000億港元,年內升幅已經超過150%,成為中國潮玩概念的最大龍頭股。

然而,被視為同賽道選手的名創優品,今年股價卻大幅掉隊,不僅年內跌幅超過25%,市值跌破500億港元,其中在近日隨着其發佈最新財報,其股價更是一度在一天內跌去18.22%,市值跌去近百億港元。

為什麼兩者之間,會有如此大的分化?

01

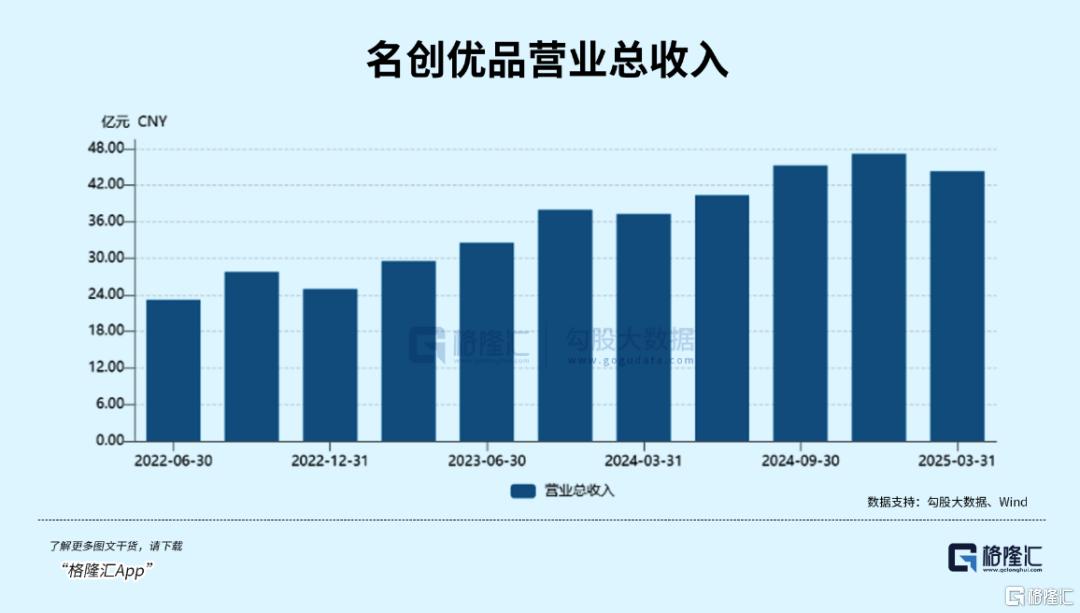

在剛剛過去的2024年,名創優品收穫了有史以來最好的業績。

營收利潤均雙位數高增,全年營收達到169.94億元,淨利潤也達到26.18億元,讓不少公司望塵莫及。

然而,2025年第一季度,名創優品的業績,卻讓不少人感到意外——

如果單論營收,名創優品的表現並不算差,甚至超過預期。

2025年第一季度,名創優品收入44.3億元,同比增長19%,已經超過集團年初預期。

而以名創優品單一品牌來看,一季度,名創優品收入40.9億元,同比增長16.5%。海外業務表現也相當優異,收入15.9億元,同比增長30%,超過集團指引上限。

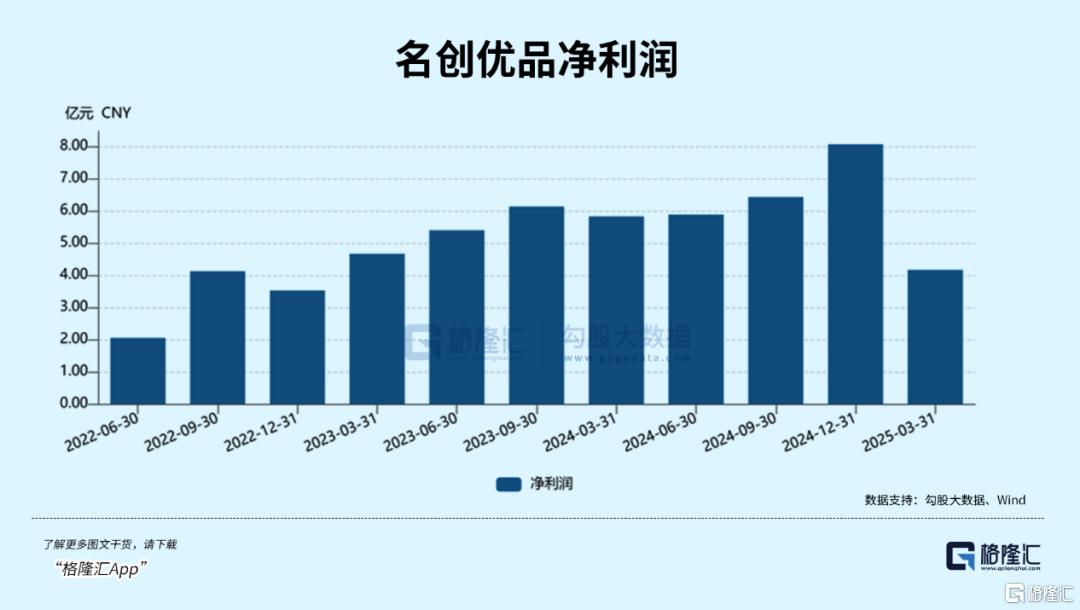

與營收大幅上升對應的,卻是淨利潤的同比下滑。

2025年第一季度,名創調整後淨利潤為5.872億元,低於預估的6.613億元。調整後利潤率僅為23.4%,同比下降2.5個百分點。

而上一次同比下滑,還要追溯到2022年第二季度。

從淨利潤的下滑可以看出,營收的高速增長背後,名創優品國內外業務,都在遭受考驗。

在國內市場,名創優品的增長已經開始逐漸乏力。

目前,國內IP零售市場競爭日益激烈,KKV和Green Party等各種零售品牌均在大規模擴店,並增加IP合作,逐漸擠壓名創優品的市場份額。

體現到數據上,就是2025年一季度名創國內收入24.9億元,同比增長9%,遠遠落後於海外業務30%的高速增長。

而名創優品近年來在逐漸加大直營店鋪的比例,這也增加了名創的租金和人工成本,盈利水平進一步承壓。

這種盈利壓力早從2024年年報就能看出。

在近兩年來大舉拓展合作IP的同時,2024年,名創國內門店的庫存週轉天數增加5天至75天。

這某種程度上表明,名創優品部分商品滯銷,庫存積壓問題加劇,這也進一步拖累了公司利潤。

名創的海外門店庫存週轉天數更是達到了187天,同比增加56天。

這是因為,名創優品海外擴張採取的直營模式。

這種直營模式帶來了居高不下的運營成本,愈發複雜的物流和供應鏈管理,這些都導致名創優品的利潤難以同步高速提升。

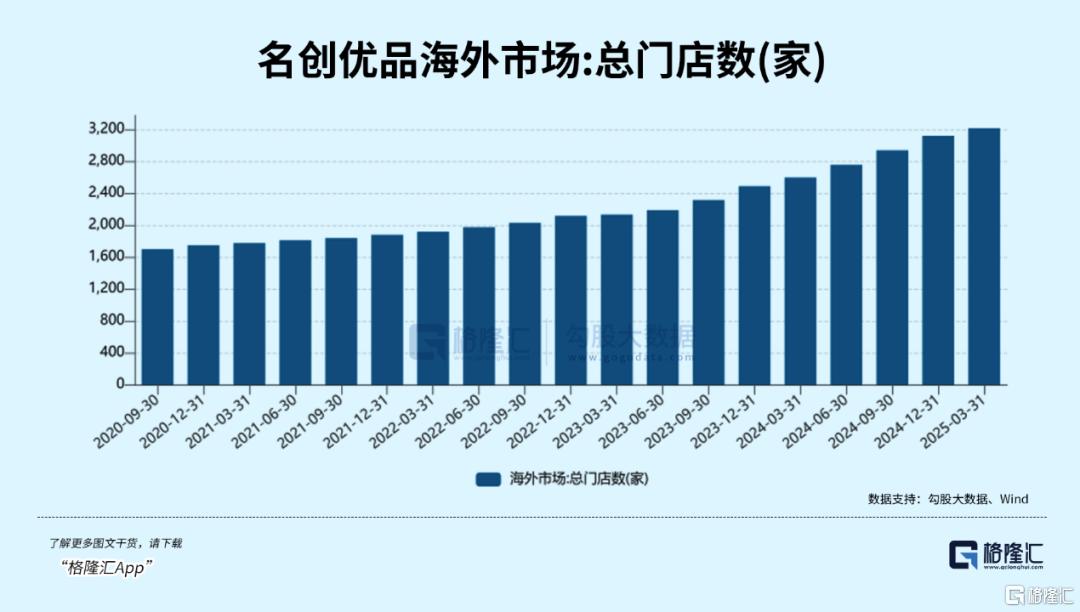

名創優品海外業務的高增,很大程度上依賴於門店數量的高速擴張。

截止今年3月31日,名創優品品牌海外門店已達3213家,同比淨新開617家門店。

也是因此,目前,名創優品在部分海外市場已出現飽和跡象。

如東南亞地區,隨着門店數量的增加,單店銷售額增長趨緩,進一步限制了利潤空間。或許説明,名創優品海外擴張的邊際效益也在逐步降低。

近年來,從曾經的“十元店”,到如今的IP許願池,名創優品大力推行IP戰略,無疑體現了名創優品品牌力的提升。

但是,通過和熱門IP進行大量合作,能夠真正提升產品附加值和品牌吸引力嗎?

或許很難。

2024年,名創優品旗下TOP TOY品牌全年營收達9.8億元人民幣,同比增長44.7%,且首次實現全年盈利,但對於整體利潤貢獻仍舊有限。

更重要的是,儘管IP產品的毛利率雖有所提升,但其整體銷售佔比仍然不高,沒能形成對名創傳統低價商品的有效替代。

對於泡泡瑪特,名創優品的業績則更是相形見絀。

近幾年來,泡泡瑪特和名創優品的營收差距正在逐漸縮小,泡泡瑪特的成長性和穩定性,都優於名創優品。

明明同屬IP經濟概念,名創優品營收優於泡泡瑪特,業務覆蓋也更廣,為何在資本市場上卻遭受冷遇?

問題癥結出自於原創IP之上。

02

弗若斯特沙利文數據顯示,2024年全球潮流玩具市場規模預計達150億美元,中國佔比超35%,年複合增長率12.3%,市場增長可能性巨大。

而以IP經濟角度來看,2024年中國IP經濟市場規模已經突破4300億元, 2025年國內IP衍生市場規模有望突破5000億元。

隨之而來的,也是空前激烈的競爭。

泡泡瑪特、名創優品等已然上市的龍頭以外,目前,已有多個潮玩企業正在謀求上市,連名創優品旗下的TOP TOY也被傳或將分拆上市。

然而,還沒人能復刻下一個泡泡瑪特。

根本原因在於,還沒有品牌創造出像泡泡瑪特的Labubu一樣成功的原創IP。

相比原創,包括名創優品在內的相當多潮玩零售品牌,都是採用大量IP外採,結合少量的IP原創和共創。

以TOP TOY為例,最開始,在產品模式上,TOP TOY的產品採取70%的IP外採,30%的IP原創或共創,而這30%的獨家產品,才是TOP TOY的護城河。

TOP TOY的創始人兼CEO孫元文對這種模式的總結是——

外採IP可以保證銷量,但毛利空間低、庫存風險大。獨家IP毛利率高,也更容易從情感角度去獲取粉絲,但失敗概率也很高,培育一個成功的原創IP要經過不斷試錯。

目前,TOP TOY簽約了近200個獨立設計師,包括日本頂級模型原型師橫山宏,聚焦IP原創研發與合作。

但從結果來看,跑出聲量的IP還並不算多。

而放眼未來,孫元文表示,如今自營產品和外採產品是五五開,未來要七三開。

對於大多數公司而言,外採IP,固然是一條相對穩妥的道路,但風險並不可謂不大。

外採熱門IP需要首先付出相當大的成本,但銷量和收益如何實則未知。

以名創優品為例,曾以為能夠創造爆款的哈利波特IP衍生品,最後銷量不佳,成為名創優品堆積的庫存品之一。

也是因此,在不少人眼中,潮玩IP是一個暴利生意,但實則大多數企業並沒有那麼賺錢。

對於一些頭部公司來説,只要擁有一個大熱IP,就已經能夠賺得盆滿缽滿並抵消其他IP帶來的虧損。

但對於其他公司來説,潮玩IP的運營模式更類似於在高空走鋼絲——走好了能收穫滿堂喝彩,走不好只能面臨墜落危機。

在潮玩市場上,對於中間的製造商或者銷售端企業來説,只能掏錢向上遊版權方購買授權IP,再在做出產品後賣給下游經銷商賺取分成,能夠賺取的,只有中間的差價,也難以真正樹立自己的品牌價值。

一旦某個IP未能續約,銷量與利潤就有可能快速下降。

因此,在IP外採上,不少潮玩零售公司並沒有太多討價還價的空間。

但對於自己原創亦或是自己開發的自有IP,公司就可以自己定價,收穫更高的粉絲忠誠度,也能借此開發更高附加值的產品,而這也是泡泡瑪特成功的原因。

以今年年初大火的《哪吒2》為例,在電影成為大爆款之後,隨之而來的,是各類延伸周邊產品的爆火。

短時間內,官方授權周邊銷售額就突破千萬,並且迅速出現各類衍生產品。最終,光線傳媒和泡泡瑪特成為最大受益者。

哪吒周邊的成功證明,年輕消費者對於國產IP有着超高的熱情,問題在於,並沒有下一個現象級IP可以追隨。

光線傳媒在《哪吒2》之後,沒能再出佳片,股價在升超40元/股之後,持續下行,至今已經跌去大半升幅,最新報17.79元/股。

在潮玩市場上,看似暴利,但對於IP的持續打造和IP的持續運營,實則更為殘酷。

從這個角度上看,國內潮玩IP市場並不缺乏擁有製造能力的廠商,但缺乏原創的現象級IP,以及具備較強運營能力的運營商。

正如去年年末大火的穀子經濟,浪潮退去後,真正將市場上的火熱轉化為業績的,仍舊是長於IP生產和運營的公司。

03結語

潮玩IP業務在過往兩年給名創優品賦魅不少,但從根本上看,這一業務仍未成為名創的營收大頭。

自有IP的缺乏或許仍將成為名創的一塊短板,但渠道才是名創能夠走到如此地步,甚至在過往幾年一度超過週期的祕訣。

對於名創優品和成立僅5年的TOP TOY來説,目前最需要的是時間。

不過,在估值方面,對於投資者而言,名創優品股價在大跌後,其估值已經回落到近半年來較低的水平,目前僅16倍PE,鑑於其依舊較為高速的擴張勢頭和營收規模,以及其在國內外成功打造起來的品牌力,從長期來看,其投資價值也在逐漸顯露出來。

但長期來看,如果想要更加贏得市場的信賴,仍要看其後續能否擺脱性價比打法,孵化出更多屬於自己的熱門IP,進而提高店效,維護利潤。

從中長期視角看,人形機器人賽道有望成為未來數年乃至十年間頗具成長性的黃金賽道,其產業爆發力可匹敵手機、新能源汽車產業鏈“長坡厚雪”的現象級賽道,值得長期關注。(全文完)