3月27日,開盤僅兩分鐘,回盛生物(300871.SZ)便被巨量買單封死漲停板,短短三個交易日累計漲幅高達71.71%,市值暴增逾15億元。

毫無意外,這一驚人表現同樣引發監管關注,深交所接連下發問詢函,要求公司說明是否存在內幕交易。而在此前兩天,公司剛經歷連續20CM漲停,股價從18元飆升至25元,成交量驟增十倍。

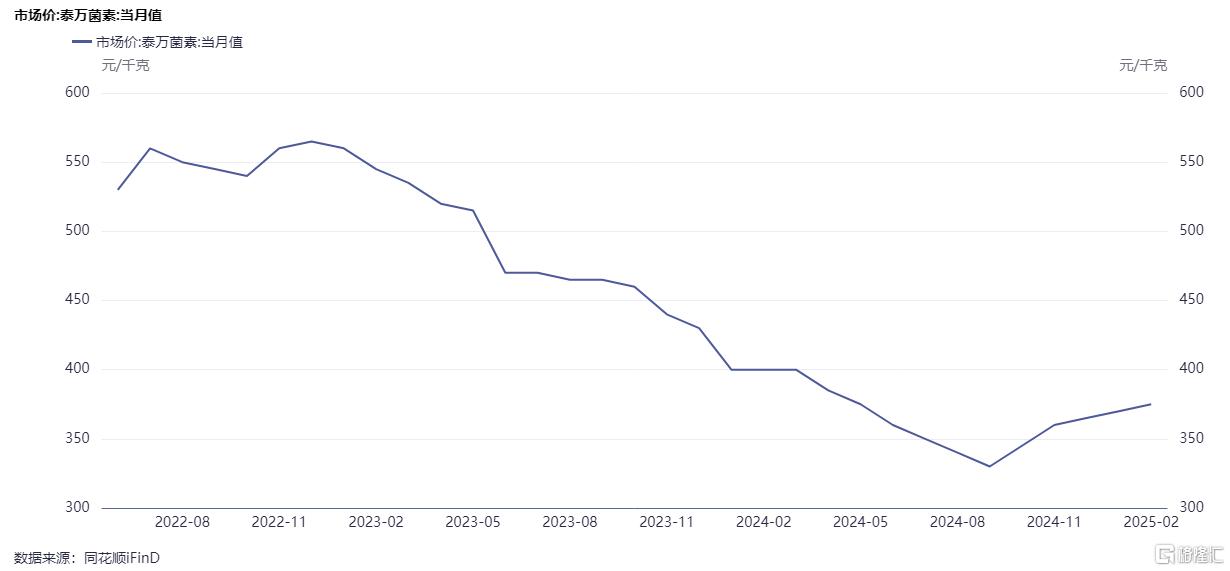

面對市場躁動,回盛生物於3月26日晚間發佈異常波動公告,承認近期股吧流傳的泰樂菌素、泰萬菌素漲價傳聞屬實。公告稱,"受市場供需關係影響,公司主要產品泰樂菌素、泰萬菌素市場價格呈現向上波動趨勢"。但公司同時提示,產品價格受多重因素制約,對業績的具體影響尚不確定。

核心產品撬動行業神經

這場股價狂歡的核心在於獸用抗生素領域的供需失衡。

泰樂菌素作爲獸用抗生素原料藥,是治療畜禽呼吸道疾病的關鍵藥物。西南證券研報顯示,回盛生物擁有泰樂菌素產能2000噸、泰萬菌素840噸,分別佔據國內70%和100%的市場份額。其招股書披露的兩項發明專利——夏威夷鏈黴菌培養工藝和泰萬菌素提取技術,構成了公司的核心競爭力。

值得關注的是,泰萬菌素作爲泰樂菌素的升級產品,具有更強的抗菌活性和更廣的抗菌譜,能有效防治藍耳病、支原體感染等豬場頑疾。隨着養殖業規模化程度提升,這種高端獸藥的需求持續增長。而近期上遊原料供應緊張,導致泰樂菌素價格年內漲幅已達13.8%,替米考星等相關產品亦跟漲6.67%。

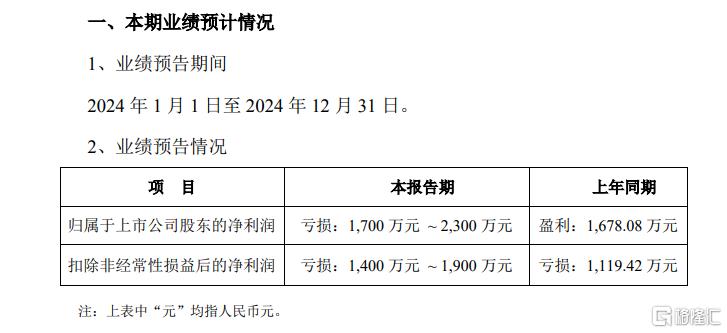

儘管股價表現搶眼,回盛生物的財務數據卻呈現冰火兩重天。2024年第四季度,公司單季營收突破4億元創歷史新高,淨利潤扭虧爲盈,實現2465-3065萬元盈利。但全年仍預虧1700-2300萬元,前三季度累計虧損達4765萬元,毛利率同比下滑22.45個百分點。

這種反差折射出行業週期性特徵。公司坦言,上半年受原料價格高位壓制,製劑產品被迫降價促銷,導致收入增長乏力。直至下半年原料藥價格觸底反彈,疊加產能利用率提升,才迎來盈利拐點。

值得警惕的是,公司資產負債率已攀升至68%,應收賬款週轉天數高達120天,折射出生豬養殖行業回款難的系統性風險。

“爆炒”後怎麼看?

這場股價暴漲行情中,遊資扮演了關鍵角色。

龍虎榜數據顯示,3月26日買入前五席位均爲營業部資金,合計掃貨1.2億元。而機構席位則趁勢減持,深股通專用賬戶淨賣出870萬元。這種"遊資點火、散戶跟風"的炒作模式,與正丹股份(300641.SZ)當年憑藉偏苯三酸酐漲價走出十倍行情的產業邏輯截然不同。

行業資深人士指出三大隱憂,其一,獸藥行業技術壁壘較低,現有產能若加速釋放將打破供需平衡;其二,下遊養殖業仍處於週期底部,2024年前三季度獸藥行業整體營收下滑8.7%,需求復甦存疑;其三,政策監管風險不容忽視,農業農村部近期加強獸藥殘留監控,可能壓縮終端產品利潤空間。

面對資本市場的狂熱,回盛生物正加快戰略調整。除推進泰樂菌素生產線技改外,公司正聯合中科院微生物研究所研發新型替抗產品,試圖搶佔"禁抗令"下的替代市場。同時,其與溫氏股份、牧原股份等龍頭養殖企業的深度綁定,也爲訂單穩定性提供保障。

從更宏觀視角看,我國獸藥行業正經歷深刻變革。新版GMP認證淘汰近40%落後產能,新版《獸藥管理條例》強化質量監管,這些都倒逼企業向集約化、創新化轉型。

回盛生物能否藉此次漲價潮完成技術升級與財務修復,將成爲其能否從題材股蛻變爲白馬股的關鍵。