美股下跌,年初至今,納指100ETF、納斯達克ETF、納指科技ETF、美國50ETF跌超10%。

這幾年看好美股的百億私募基金經理但斌深夜發文:

“看美股的季線圖,很少有兩個季度連跌的,如果有了都是千載難逢的買入機會。這個季度結束還有8個交易日,不知最後的結果如何?

根據目前以英偉達為代表的六巨頭的估值情況,如果歷史規律起作用,大概率美股見底了並很可能走出一波長牛!

這波美股調整與川普的反覆無常有很大關係,但市場會逐漸免疫……

我個人不喜歡川普甚至過去會認為他會坐牢,完全沒想到他會再度當選總統,我看了他在國會2個小時的演講,理解了為什麼他會高票當選,白左太左了,川普的很多政策只是迴歸“常識”,他的對外政策我不完全贊同,但他的對內政策,個人認為是走在了正確的道路上,美國負債30多萬億,如果勢頭不遏制,最終會破產,他的開源節流,是有可能實現財政盈餘,里根時代再現……

減息是他的目標,也是一個必然的趨勢和結果,減息週期,利於股市持續健康穩定運行。

縮減的支出返回百姓利用消費,放松管制也利於活躍市場,所以,種種因素疊加,再加上人工智能時代的推動,長期上升趨勢應該可以期待……

投資,還是要看主因,當然人工智能時代最關鍵和重要,這是根基!”

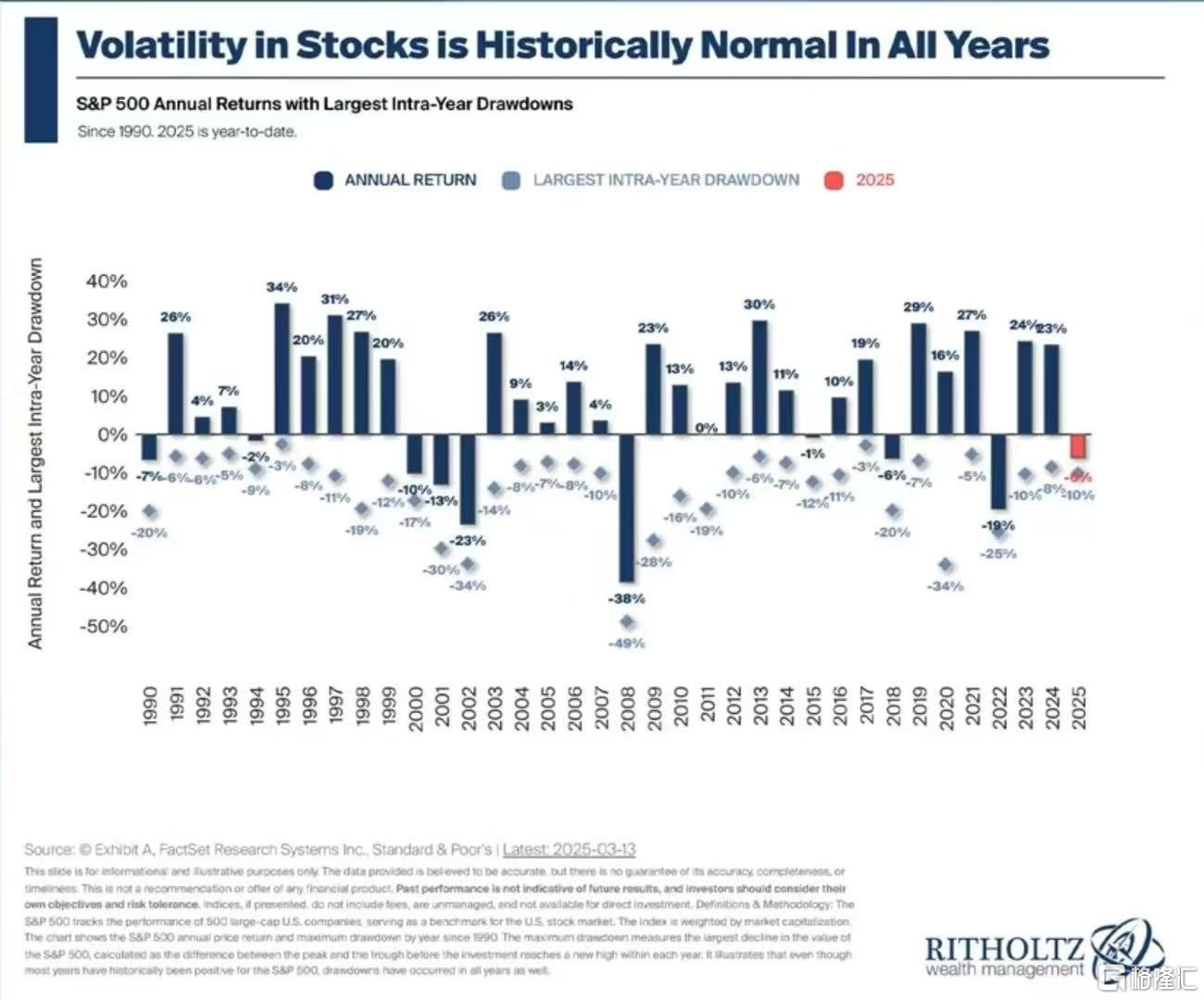

但斌近期轉了一張美股歷史表現圖,自1990年以來,35年裏,每年都有調整,而只有8年市場收市是跌的。

對於美股市場,建銀國際表示,本輪迴調的觸發因素更具複雜性和深遠影響。特朗普政府反覆調整貿易關税政策,引發全球供應鏈不穩定,加劇市場憂慮。此外,美國就業市場持續走弱,消費支出增速放緩,美聯儲未來降息幅度不確定,種種因素疊加,導致市場避險情緒升温,科技股遭遇大規模拋售,資金加速流出。

此次回調的本質,反映出支撐2025年初美股的關鍵因素正在發生深層次轉變。2024年美股的上升邏輯建立在穩健的經濟增長、科技行業的高成長性、寬鬆的貨幣環境以及全球資本持續流入的基礎之上。然而,2025年市場邏輯發生重大變化:

經濟增長放緩,衰退風險上升:2025年一季度GDP增長預期被持續下調,消費者支出疲軟,企業盈利能力下降,使得市場信心受到挑戰。

政策不確定性增加:特朗普政府的貿易保護主義政策使得全球資本流動發生變化,投資者對美國市場的長期吸引力存疑。

科技股估值調整:DeepSeek等新興技術的突破正在改變全球科技行業的競爭格局,削弱了美股科技板塊的長期優勢,令市場對該行業的估值產生新一輪調整。

全球資本流向變化:隨着歐洲和亞洲市場經濟復甦跡象明顯,部分國際資金開始流向這些市場,降低了美股的相對吸引力。

短期展望:未來幾個月,美股短期內可能在5500點附近震盪,並出現技術性反彈。然而,由於市場信心尚未恢復,預計反彈力度有限。