本文來自格隆匯專欄:國海策略胡國鵬 作者:胡國鵬 袁稻雨

投 資 要 點

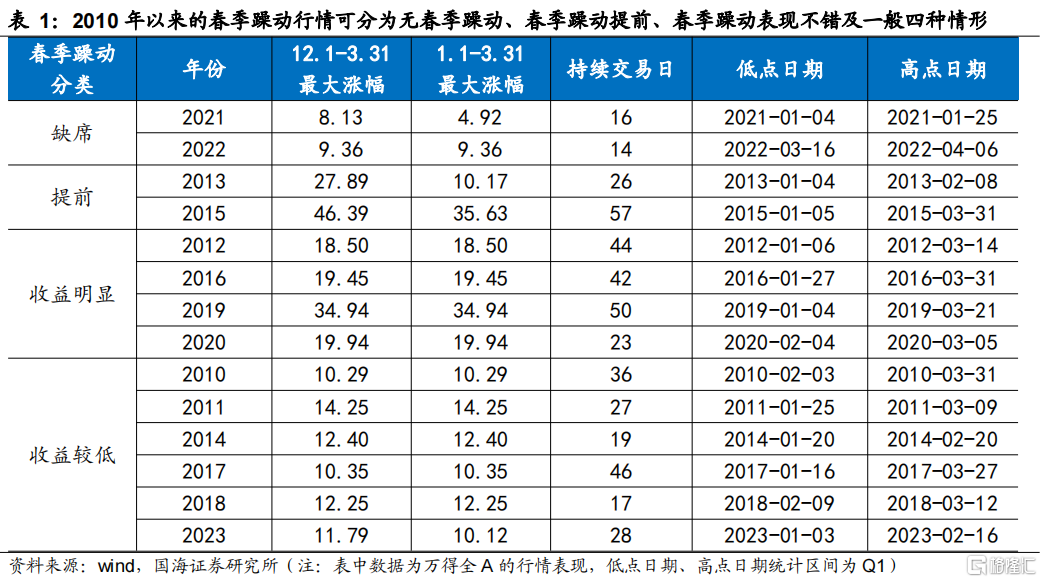

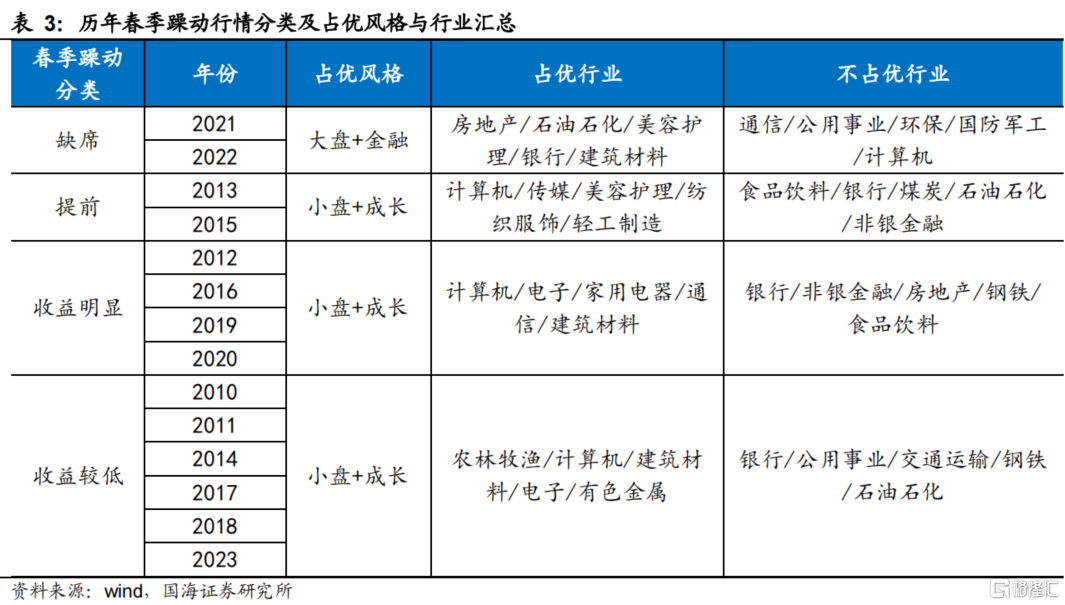

1、2010年以來的14年中,按波段最大收益劃分,春季躁動可以分為缺席、提前、收益一般和收益明顯四種類型,缺席和提前分別出現過2次,4次收益明顯,6次收益一般。

2、2021-2022年春季躁動缺席的核心原因在於市場處於高位,海外流動性收緊,全A最大升幅不超過10%,持續不超過20個交易日,期間佔優板塊以低估值順週期為主。

3、2013和2015年春季躁動提前至上一年12月,核心原因在於穩增長政策靠前發力,這種情形下春季躁動時期往往成長風格佔優,可選消費也表現不錯。

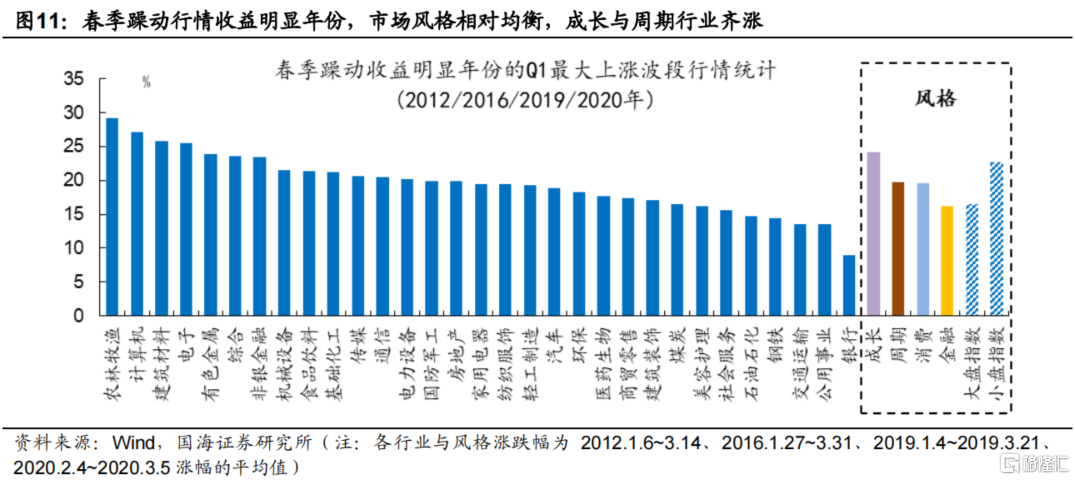

4、2012、2016、2019、2020這四年春季躁動行情最為顯著,核心原因在於市場位置低+超跌、Q1流動性充足,穩增長政策明顯發力,小盤風格、成長和週期相關行業佔優。

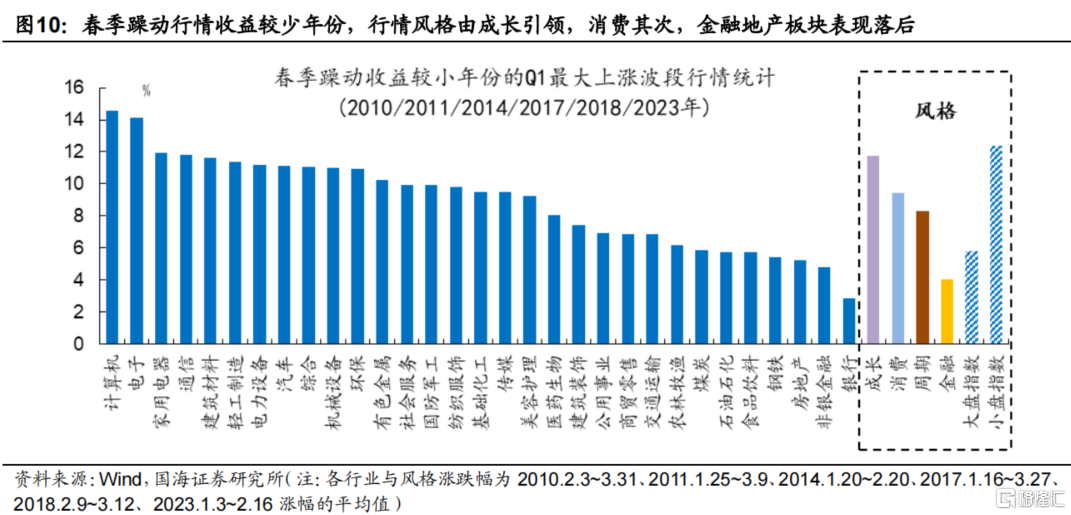

5、2010-2011、2014、2017-2018以及2023這六年春季躁動收益一般,核心原因在於市場位置不高不低,流動性和穩增長政策配合不好,小盤風格、TMT與可選消費佔優。

風險提示:全球疫情反覆、海外通脹超預期、地緣政治擾動加劇、產業政策推進速度或不及預期、歷史數據僅供參考、比較研究的侷限性等。

報 吿 正 文

01歷史上“春季躁動”行情的四種類型

以行情啟動時間和當年一季度全A的最大升幅為依據,2010年以來的“春季躁動”行情可大致分為四種情形。考慮到提前交易的情況,國海證券以前一年12月1日至當年3月31日以及當年Q1萬得全A區間自最低價的最大升幅為判斷依據,對“春季躁動”行情進行分類。若前一年12月至當年3月底的最大升幅明顯高於當年一季度的最大升跌幅,則判定當年的“春季躁動”行情提前啟動,典型年份有2013年和2015年。其餘年份中,以10%、15%為臨界值,若當年Q1萬得全A最大升幅在10%以內,則認定為“春季躁動”行情“缺席”,如2021、2022年;若為15%以上,則認定為有明顯“春季躁動”行情,如2012、2016、2019、2020年;若在10%-15%以內,“春季躁動”行情收益較低,典型年份有2010、2011、2014、2017、2018、2023年。

類型一:“春季躁動”行情缺席的典型年份

2021年Q1、2022年Q1區間最大升幅均小於10%,且並未出現行情提前演繹的情形,其突出特點在於市場位置處於高位,海外流動性環境收緊,穩增長政策力度不夠。

2021年及2022年年初前,市場經過前期上升均處於階段性頂部,且市場整體估值水平處於歷史中高位置。2020年至2021年全年市場整體呈現震盪上行趨勢,2020年在全球流動性寬鬆共振下,全年萬得全A升幅達25.6%,2021年1月初萬得全A近十年估值分位已處於96%水平;而2021年在新能源產業全面爆發的催化下,萬得全A震盪上行,2022年1月初萬得全A近十年估值分位達到69%。

年初存在估值或風險偏好層面的利空是“春季躁動”行情未能成功啟動的重要原因。2021年及2022年初,在市場本處高位的同時,遭受了風險偏好或估值層面的擾動。2021年Q1 10年期美債利率由0.93%快速抬升至1.74%,對彼時領升市場的食品飲料、新能源等行業的估值造成衝擊,2021年Q1抱團股“瓦解”下市場陷入調整。2022年Q1先後經歷美聯儲超預期收緊、地緣政治擾動,市場持續調整。

類型二:“春季躁動”行情提前的典型年份

2013年和2015年的春季躁動行情分別於2012年12月4日及2014年11月21日提前開啟,流動性提前轉向或大會後政策預期明朗是行情提前的核心原因。

“春季躁動”行情提前的年份,行情啟動前市場走勢沒有明顯規律。2012年和2014年年底市場分別處於探底和爬坡上升階段。2012年12月4日前市場已經歷累計7個月的下跌,即便年內央行多次降息降準、保險巨頭加倉,市場仍沒有企穩反轉的跡象,5月8日至12月3日期間全A跌幅達19.96%。2013年春季躁動行情持續46個交易日,期間全A升幅達26.38%。2014年11月前伴隨着貨幣政策邊際放鬆,央行定向降準,市場開始“爬坡”上升,春季躁動行情恰逢牛市起點,春季躁動行情持續86個交易日,期間全A上升54.92%。

流動性提前轉向或政策預期漸朗是春季躁動行情提前演繹的核心原因。繼十八大會議落地後,市場對2013年新一屆領導班子的經濟工作及政策預期漸強,2012年12月5日中央經濟工作會議召開,通稿提出“適當擴大社會融資總規模”,全面深化改革提上議程,政策明朗後市場正式反彈提前開啟春季躁動行情,行情持續46個交易日直至2013年除夕前一天。2014年11月21日央行宣佈全面降息,一年期貸款基準利率下調40BP,槓桿資金加速入場,市場開啟新一輪牛市行情。

類型三:“春季躁動”行情收益明顯的典型年份

2012年Q1、2016年Q1、2019年Q1及2020年Q1區間最大升幅均超過15%,其突出特點在於市場位置低或經歷了明顯調整、流動性充足、穩增長政策明顯發力。

“春季躁動”行情收益明顯的年份,行情啟動前市場均經歷長期下行,或遭受突發事件擾動出現一輪急跌。從市場所處位置來看,2012年及2018年春季躁動行情啟動前,市場已經歷長期回調,2011年在流動性收緊、經濟下行壓力加大下,萬得全A全年下跌22%;2018年在中美貿易摩擦、內需放緩影響下,全年萬得全A下跌28%。2016年及2022年“春季躁動”行情啟動前,市場均受到突發事件影響出現一輪快速回調,2016年開年市場遭遇“熔斷”,1月4日至1月28日萬得全A超跌30%;2020年年初受疫情衝擊,1月14日至2月3日萬得全A下跌12%。

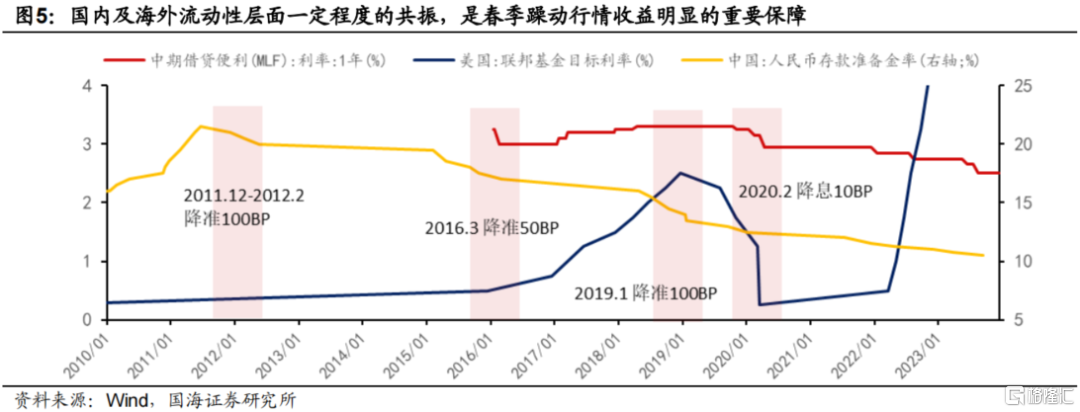

系列穩增長/救市政策的出台,尤其是國內及海外流動性層面一定程度的共振,是“春季躁動”行情收益明顯的重要保障。其一,上述四個典型年份,春季躁動期間均存在國內海外流動性一定程度的共振。一方面,上述四個年份Q1國內均存在降準操作(2012年、2016年、2019年),或降息操作(2020年);同期美聯儲表態或政策偏鴿,如2012年利率維持低位,2016年及2019年表態/操作偏“鴿”、2020年Q1實施降息。其二,上述四個典型年份Q1,宏觀政策及風險偏好均出現利好。如2016年1月27日“供給側結構性改革”首次亮相,市場預期經濟企穩;2019年1月末中美經貿磋商取得階段性進展,中美貿易摩擦有所緩和;2020年2月階段性減免企業社保費政策落地,以減輕疫情對企業影響。

類型四:“春季躁動”行情收益較小的典型年份

2010年Q1、2011年Q1、2014年Q1、2017年Q1、2018年Q1和2023年Q1區間最大升幅在10%-15%期間,其突出特點在於市場位置處於中位,國內外流動性有所收緊,部分年份穩增長政策發力。

“春季躁動”行情收益較小的年份,行情啟動前市場大多處於中位。從市場所處的位置看,2010、2011、2017和2018年的前一年市場均經歷一輪上升後處於中位,且春季躁動行情之前經歷了階段性的回調,2009年在“四萬億”投資計劃的拉動下全A全年上升105.5%,12月歐債危機爆發,市場開始震盪回調;2010年下半年在智能手機投資熱潮下,中小創板塊帶動全A反彈,7月2日至11月11日期間上升38.7%,伴隨CPI大幅上升和央行的加息週期市場開始回調;2016年改革大年基本面出現好轉,2月初至11月28日期間全A上升28.0 %,年底市場在監管趨嚴、美聯儲加息的背景下回調;2017年6月21日A股納入MSCI,外資進場推動市場上升,6月21日至11月13日期間全A上升11.34%,受流動性和監管收緊影響市場回調。2014年春季躁動行情前,在通縮環節和流動性偏緊的影響下市場整體震盪,2013年全年全A上升5.4%,市場點位明顯低於2007年末的高點處於中部位置。2023年春季躁動行情前,疫情防控政策調整,在經濟活動短暫受阻的影響下市場階段性回落。

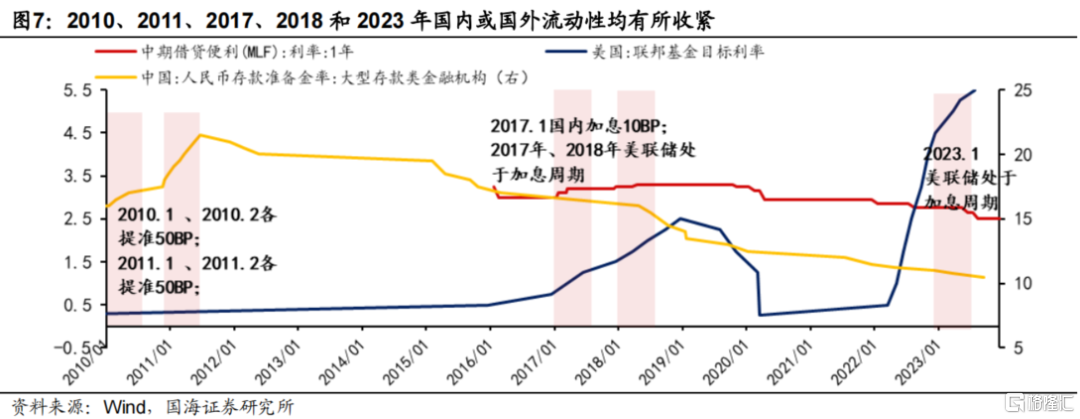

市場處於中位仍具備上升空間、部分年份穩增長預期較強的背景下“春季躁動”行情仍有表現,國內外流動性收緊或影響風險偏好的負面因素是行情收益較低的主要原因。一方面,上述年份市場經歷上升、回調後處於中位,仍然具備上行的空間,部分年份如2014年、2023年年通縮背景下穩增長預期較強,這也是“春季躁動”行情仍有表現的主要原因;另一方面,這些年份國內外流動性均存在不同程度的收緊,2010年、2011年年初多次提準加息,2017年、2018年中美流動性共振收緊、2023年美聯儲處於加息週期,流動性收緊尤其是美債利率的上行是市場估值抬升的主要制約因素,春季躁動行情收益也相對受限。此外,2018年中小創公司業績暴雷、中美貿易摩擦接連發生,市場風險偏好下挫進一步影響當年“春季躁動”的行情收益。

02在四類春季躁動時期,佔優風格與行業是哪些?

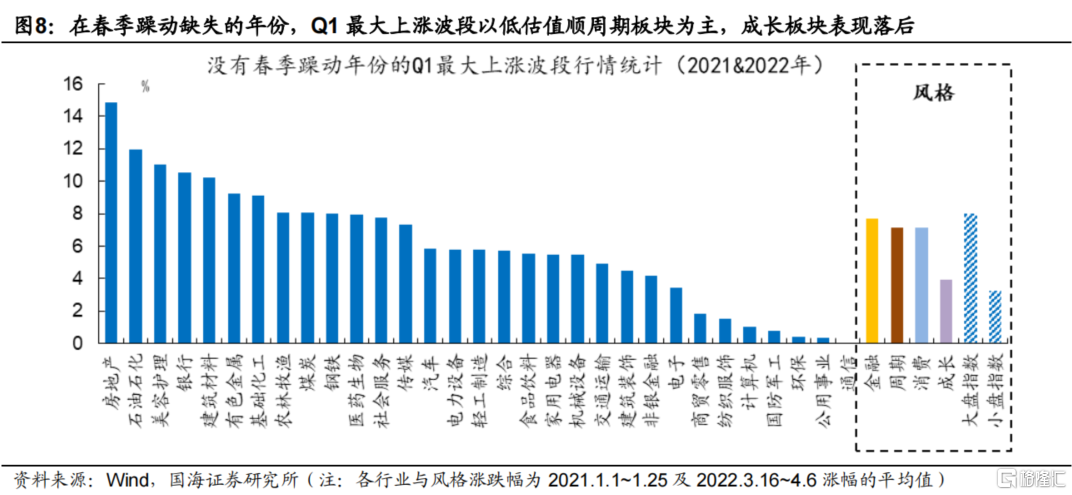

在春季躁動缺失的年份,Q1最大上升波段行情以低估值順週期板塊為主,成長板塊表現落後。2021年與2022年開年後,市場最大上升波段分別出現於2021年1月1日至1月25日、2022年3月16日至4月6日。在風格層面,大盤股優於小盤股,金融、週期及消費風格表現均衡,成長風格表現落後。在行業層面,從兩個時期的升幅均值來看,表現前五的行業為房地產、石油石化、美容護理、銀行、建築材料,領升行業以低估值順週期板塊為主。

在春季躁動提前啟動的年份,Q1最大上升波段行情由成長風格引領,金融風格升幅相對較少。2013年與2015年的春季躁動行情均啟動於前一年11至12月,是兩個典型的春季躁動提前年份。在風格層面,這兩年Q1最大上升波段行情均由成長風格引領,金融風格升幅相對較少,小盤股表現強於大盤股。在行業層面,從兩個時期的升幅均值來看,表現前五的行業為計算機、傳媒、美容護理、紡織服飾和輕工製造,表現居後的行業為食品飲料、銀行、煤炭。

春季躁動行情收益較少年份,行情風格由成長引領,可選消費行業有不錯表現,金融地產板塊收益落後。2010、2011、2014、2017、2018及2023年Q1市場存在春季躁動行情,萬得全A最大升幅在10%~15%區間。在風格層面,這類普通的春季躁動行情,風格由成長引領,消費風格表現位居第二,金融風格收益落後,小盤股表現強於大盤股。在行業層面,從六個時期的升幅均值來看,TMT與可選消費行業表現較優,銀行、非銀金融、房地產、鋼鐵、食品飲料行業排名居後。

春季躁動行情收益明顯年份,市場風格相對均衡,成長與週期行業齊升。2012、2016、2019及2020年Q1市場春季躁動行情收益明顯,萬得全A最大升幅均超15%。在風格層面,這類春季躁動行情市場風格相對均衡,成長、週期風格排名前二,小盤股彈性優於大盤。在行業層面,從四個時期的升幅均值來看,升幅前五的行業為農林牧漁、計算機、建築材料、電子和有色金屬,升幅居後的行業為銀行、公用事業、交通運輸等低估值防守型行業。

03風險提示

全球疫情反覆、海外通脹超預期、地緣政治擾動加劇、產業政策推進速度或不及預期、歷史數據僅供參考、比較研究的侷限性等。

注:本文來自國海證券2023年12月24日發佈的《如何佈局春季躁動——策略週報》,分析師:胡國鵬S0350521080003;袁稻雨S0350521080002