今日,再次見證歷史。

開盤的第一秒,上證高開5.06%,深成指開5.77%,創業板開6.96%,房地產、券商等多個板塊曾集體升停。

按照市值增量算,這是一個超過4萬億的超級大禮包!

然而,還沒到手,duang一聲,又下去了!

截至收盤,三大指數僅收升1%作用,全市場5200多家,僅有100只收盤價高過開盤價,升停數從幾百急速回來至僅有41家,絕大多少早盤第一時間殺進去的,全都成了甕中鼈,莫名恐懼感油然而生。

好端端的救市,結果確實一根長長的、非紅非綠的大棒,驚掉所有人下巴:

説好的千股升停呢?説好的喝酒吃肉呢?

01

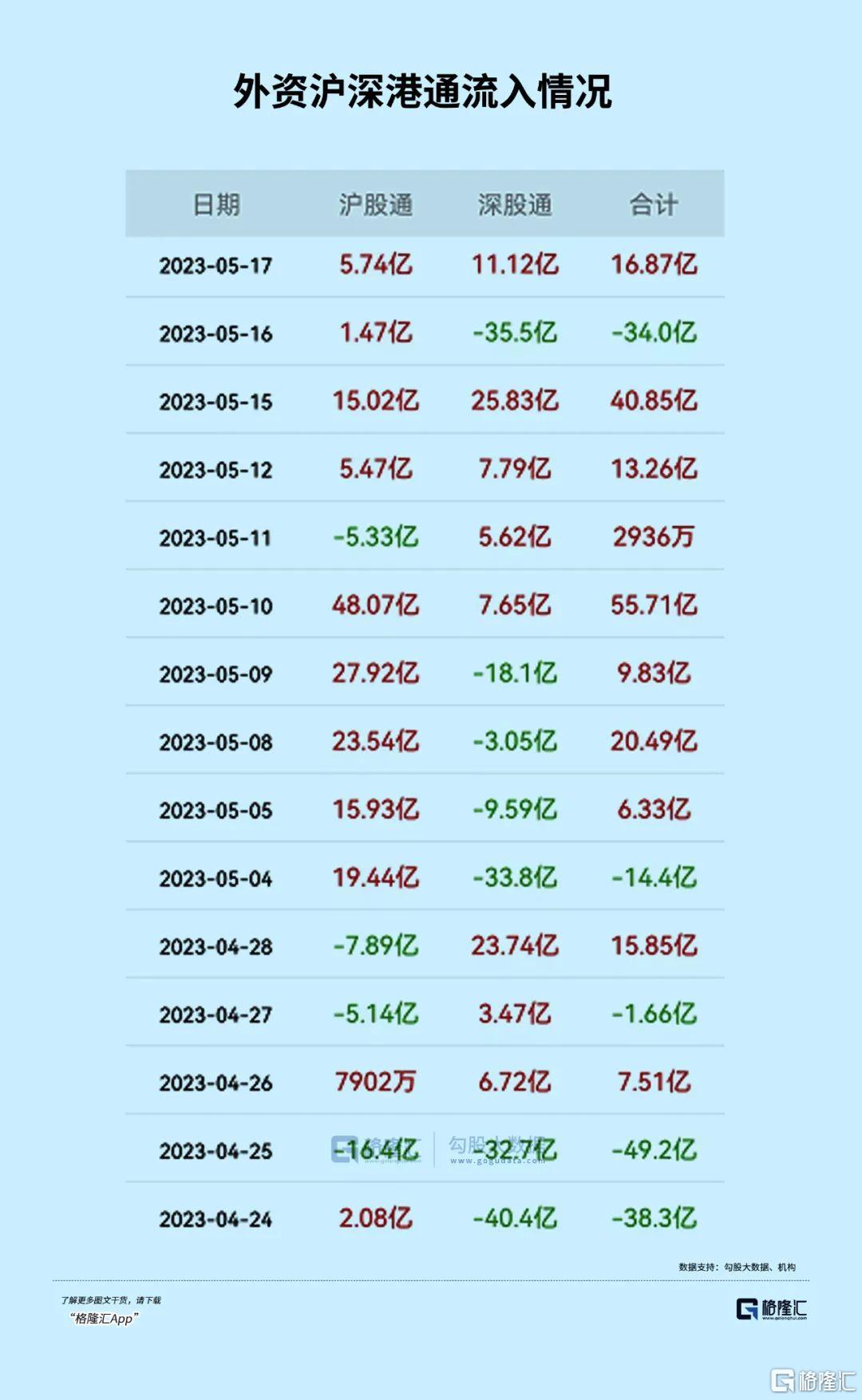

在今天的1分鐘牛市行情中,北向資金大規模出逃是引發行情拉胯的一大推力:9:32分,-37億元;11:30分,-43億元;13:14分,-60億元;13:56分,-70億元;14:13分,-80億元;14:30分,-90億元。最終單日大幅流出82.47億元。

這兩個月到現在,已經基本沒人再質疑外資出走對A股的影響力了。

從8月7日至今,外資一共大幅流出853億元之巨,非常之罕見。

如此連強救市政策都挽不會出走的決心,外資究竟跑什麼?害怕什麼?

這裏,我嘗試着來解釋其中的緣由。

第一,對國內宏觀經濟預期較差。7月份的社融等宏觀數據大幅不及市場預期,以及社零消費、固定投資等表現都不太樂觀,讓外資對經濟的預期比較悲觀。

第二,人民幣貶值。外資進入A股交易,尤其是做短期的交易盤,比較在意人民幣匯率的問題。

只要人民幣有貶值的壓力,不少外資交易盤大概率就會趨向於流出,畢竟在場內看不清基本面,回報率不確定,但匯率損失卻是相對確定——美聯儲加息尚未結束,人民幣卻已經多次調降利息。

第三,或有不懷好意的意圖。外資並不是一個整體,而是由形形色色的各類外國投資者組成。一部分外資除了賺錢目的外,還會興風作浪。

8月11日,市場傳言外資受到指導,因為美國對中國的投資限制,需要撤出對中國某些行業的投資,包括證券標的。這是無法證實的小作文,但當天外資大幅流出123億遠之巨,也實實在在對盤面造成了影響。

此外,國際機構惡意唱空的聲音突然變多,尤其高盛這樣的牆頭草,更是各種真假難辨的唱空小作文漫天飛。

雖然7月經濟表現沒有那麼樂觀,但好在政策已經全面轉向,包括貨幣政策、房地產政策、債務化解政策等等。7月經濟再難,也沒有4-5月連續邊際下滑那般不好,且當時政策還保持定力(沒有什麼政策)。但當時也沒見外資如此集中大幅流出,反而保持温和流入狀態。

值得注意的是,外資鉅額拋售中,排名前6為貴州茅台、招商銀行、隆基綠能、五糧液、邁瑞醫療、中國平安,額度分別為64.4億元、60.44億元、51.9億元、51.1億元、40.9億元、39.87億元。如此短時間且如此大規模地集中拋售A股各類行業茅,到底是什麼用意?

事實上,外資砸完之後又大幅流入給市場造成極劇烈波動的行為,已經不是一兩回了。在2022年,外資集中砸盤過兩次非常大的。

一次是3月7日至3月15日,短短7個交易日,外資瘋狂減倉A股667.5億元,每日流出分別為82.7億元、87億元、109億元、33.7億元、50.4億元、144億元、160億元。此輪集中大幅拋售,導致滬深主板指數均重挫逾11%。

另一次是去年10月,外資淨流出A股573億元。其中,拋售貴州茅台150億元,把股價從1800元砸到跌破1300元。

不過回頭看來,最終等市場回暖過來,它們還是會大幅流入的。但這種持續大規模來來回回的操作,更值得我們深思。資本之所以經常這樣拾掇着手腳費神費勁去做進出波段偷雞,而不肯長期地放着陪伴A股一同成長,背後究竟是什麼原因?我想着絕對不僅是長期信心不足所導致。如果這些問題一直沒有得到有效解決,那麼外資大概率還是會累死今天這樣,一而再,再而三的興風作浪。

02

不過,對於國內投資者來説,這個雖然虐我們千百遍,我們依然對她如初戀的A股市場,或許不必像外資這樣的牆頭草左右搖擺。

現在,市場的暖風已經越來越旺。針對昨天財政部、税務總局、證監會的“四箭齊發”,其實真的是給足了市場誠意。值得我們再認真愛一次。

第一,證券印花税減半。

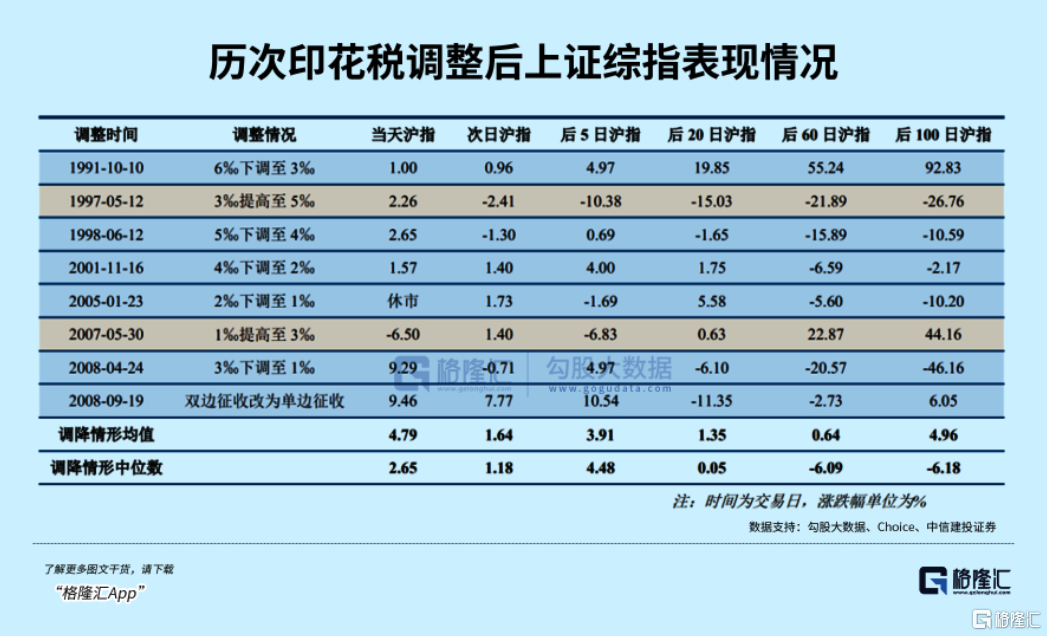

1990年至今,A股一共經歷印花税2次上調、7次下調。最近兩次均發生在多事之秋的2008年。

當年4月24日,印花税從千3大幅下調至千1,當天滬指暴升9.29%,創近7年升幅最大記錄,個股全線升停,券商板塊連續兩天升停,7個交易日暴升40%。

9月19日,印花税從雙邊調整為單邊徵收千1。當天滬指暴升179點,升幅9.45%,個股幾乎全線升停,重複4月24日暴升一幕。券商又是接連2個交易日升停,7日暴升52%。但調整印花税帶給市場的短期刺激,並沒有支撐行情走多遠,就繼續迴歸到之前的下跌趨勢。

不少人從這些過去的案例來隱射現在,覺得現在也會是短期升一波,繼續下跌探底。但這種想法似乎有些刻舟求劍,因為現在的宏觀環境與2008年當時正在發生的次貸危機並不能相提並論。

本次調低印花税,仍然是有些超市場預期的。雖然小作文傳聞多次,以及官媒屢次吹風,但仍有相當多的投資者覺得不會調降,因為他們覺得財政部缺錢。但事實上,落地印花税政策的速度與效率還是很OK的。

第二,證監會進一步規範股份減持行為。

原文是這樣説的:上市公司存在破發、破淨情形,或者最近三年未進行現金分紅、累計現金分紅金額低於最近三年年均淨利潤30%的,控股股東、實際控制人不得通過二級市場減持本公司股份。

這一點大大超出市場預期,可謂是一招影響深遠的秒棋。破發不能減持,倒逼未來上市公司在IPO的時候合理定價,再也不是過去那種高發行價的圈錢玩法了。其次要連續分紅才能減持,倒逼上市企業努力做好主營業務,與投資者站在同一個戰壕裏面。

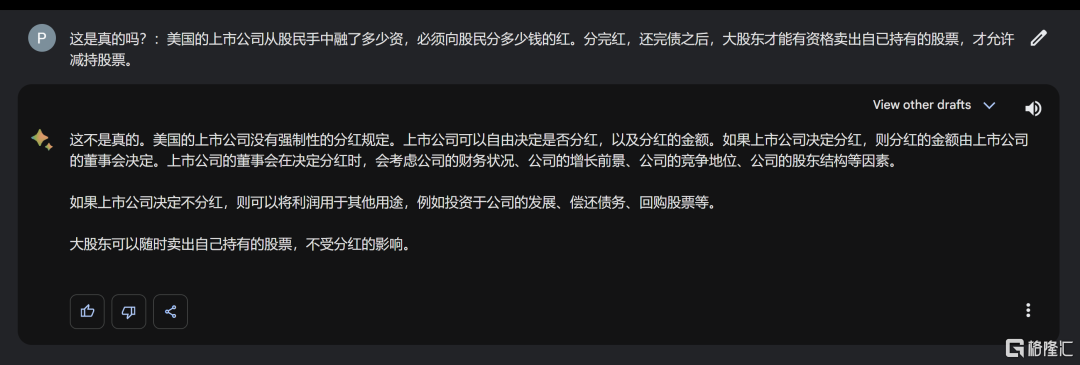

橫向對比,美股上市公司都可以隨時賣出自己的股票,不受分紅影響。大A在減持這方面已經非常有誠意了,比美股還要嚴格。

在我看來,這一舉措一旦實施會解決過去幾十年IPO“高發行價、高發行市盈率、超額募資”三高頑疾。同時要分紅才能減持,將打消一些場外企業抱着上市來圈錢的念頭,並促使場內企業實控人想方設法經營好公司,淨化過去那種大股東減持坑害中小投資者烏煙瘴氣的環境。

從更大維度看,之前A股單純的融資市的角色已經發生了天翻地覆的變化。未來,股市將取代樓市成為居民財富的蓄水池。

第三,融資保證金最低比例由100%降低至80%。

目前,A股兩融交易佔A股交易額比重約為7%,處於歷史較低位,而歷史平均水平基本在9%左右。以保證金比例調整線性推演統計,可以帶來兩融餘額25%的增量,預計增量資金接近4000億元。

2010年券商兩融業務開始起步。2012年轉融通開啟擴寬證券資金渠道,兩融業務迎來爆發,到2015年6月一度達到2.5萬億元之巨。後來牛市破滅,監管層調整對於兩融業務的態度。

2015年11月,證券交易所將投資者融資保證金比例由50%提高至100%。此後一直沒有動過保證金比例。而此次是兩融業務開通以來首次下調,將放大融資買入交易槓桿。

很顯然,監管態度變了,讓你加槓桿炒股。

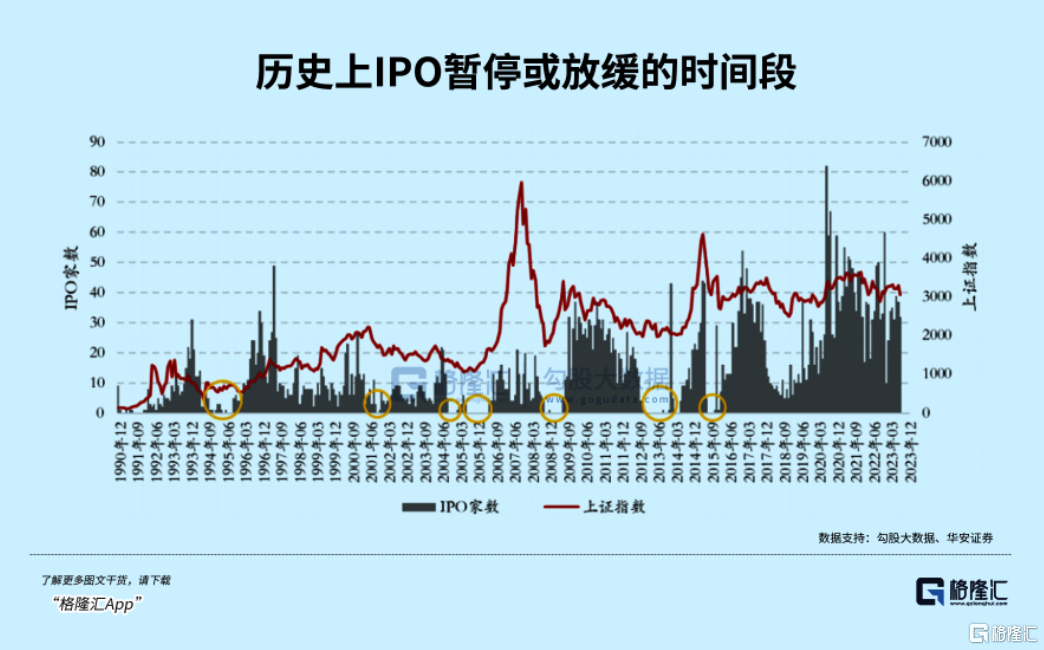

第四,階段性收緊IPO節奏。

回顧歷史上A股IPO暫停或放緩的時間段,多數能夠緩解市場資金壓力,發揮一二級市場的逆週期調節機制。

總之,監管層打出的政策組合拳是很有誠意的,也代表了高層對於“活躍資本市場的”的決心和毅力。通俗來説,或許就是國家想要拉昇股市來改善社會悲觀預期,讓大家賺到錢刺激消費。

雖然今天的市場交易似乎不大買賬,但我們真不可低估這種決心。它的後勁,還是有很大的。

03

現在,滬深300的PE為11.6倍。而2019年初、2020年3月,2022年10月,滬深300的PE為10.11倍、10.76倍、10.4倍。從這個維度看,A股大盤向下的空間確實不大了,賠率已經越來越高了。

目前,政策底已經出現,市場底是否已經出現,暫且不可知,需要行情走出來事後確認。在當前磨底的一個階段中,尋求超額收益機會,就需要找到市場共識。

7月25日至8月25日,外資累計流出251.89億元。但卻逆勢大幅流入非銀金融,額度高達118.7億元,排名所有行業第一。同期,內資融資淨買入額最高的同樣是非銀金融,額度達到90.3億元。

這都是在大盤持續大跌的背景下發生的。要知道,過去很多年,非銀金融板塊絕大多數時候都是不受機構待見的。但現在的態度已經發生了逆轉,主要邏輯還是因為“活躍資本市場”的戰略定調改變了行業中期維度的基本面,詳細邏輯見《內外資逆勢抄底券商》。

最後提醒一下,我們不可忽視和低估高層的決心和意志。對於聰明投資者而言,當前應該樂觀積極起來才是理智之舉。