十年,漸漸成為一個標尺,尤其是在高新技術和投資領域,幾乎成為一次波瀾壯闊的投資機會和技術“縱向突破”的節點。而在移動互聯網退潮後,硬科技大有“接棒”的趨勢,併成為近年來產業圈和投資圈眼裏共同的“寵兒”。

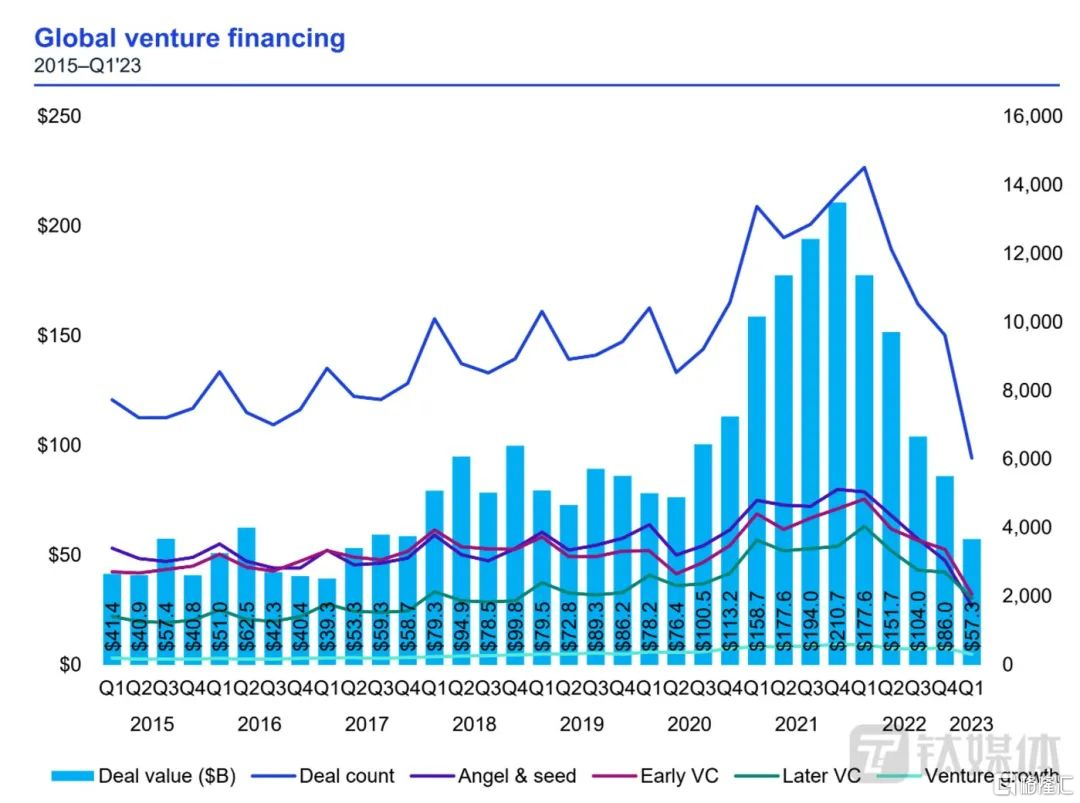

而伴隨2023年國內經濟重啟,硬科技所面臨的投資環境和投資邏輯卻正發生着深刻變化。前者體現在全球風投的大比例下滑,涉及募、投、退三個環節;後者反映在國資主導,這預示着以高風險博鉅額回報的做法難以維繫,取而代之的是追求穩健、細水長流的風格。

近日,一家科創服務領域頗有心得的國資繫上市公司---力合科創(002243.SZ)公佈2023年半年報,給我們提供了一個洞悉行業變化、感知市場冷暖的微觀視角。

緣何收入平穩、利潤大增?

首先,公司最新半年報呈現出一個鮮明的“穩收增利”的高質量經營格局。財報顯示,2023年上半年,力合科創實現營收11.25億元,與去年同期基本持平;歸母淨利2.23億元,同比大增94.58%;扣非後歸母淨利8918.93萬元,同比增加60.28%。

儘管總收入保持相對穩定,但利潤增長尤為引人注目。這樣的增長格局,是由什麼原因導致?對於力合科創又意味着什麼?

公司深耕科創服務領域二十多年,依託控股股東深圳清華大學研究院豐富的產學研資源和科研項目投資孵化經驗,以科技成果轉化、科技企業孵化為主業,有着行業“小清華”的美譽,又有深圳國資委加持。

發展至今,力合科創已形成“科創服務+戰略性新興產業”的業務發展模式,並探索出了一套頗具特色的全面賦能體系,孵化的大量科技創新項目保持着較高的存活率,併為公司貢獻了穩定的核心利潤。

所以,鑑於力合科創業務模式的特點和市場行情來看,儘管經濟正走出低谷,但產業園尚未看到明顯復甦跡象,公司相關的創新基地平台和科創運營服務增長承壓也在預料之內;而戰略性新興產業作為收入大頭,實現接近5%(同比)的平穩增長,達到8.16億元。其中,來自數字經濟產業收入同比猛增202%至3565.89萬元,可見國內數字經濟發展的蓬勃態勢。

至於公司利潤大增,投資孵化服務可謂功不可沒,體現在“投資收益+公允價值變動損益”增至3.06億元,同比大增約195%。這從某種程度上來説,得益於公司近年來持續加大推動科技成果轉化,從而加速了投資孵化企業的業績增長和股權增值。

事實上,力合科創近幾年來的投資服務收益呈持續增長趨勢,更深層次的原因應在於:力合科創通過內部資源整合和體系保障項目的存活率、穩定性及成長性。

助力科創企業跨越“最後一公里”,力合科創優勢得天獨厚

中國的科創服務市場潛力巨大,有着政策和硬科技雙重加持,且各方對科創服務行業規模的想象仍在持續,但目前相比海外成熟市場,國內科創服務行業發展仍存在很大差距。根據公開資料顯示,以科創服務業產值佔GDP比重來看,2019年,德、日等發達國家該比重達到5%,美國更是達到7.6%,而中國僅為2.2%。

其實,這也正為力合科創這樣領先的科創服務企業提供了確定性的發展機會。業內共識認為,硬科技成長羈旅艱難,從“實驗室”走向市場,跨越科技成果商業化轉化這“最後一公里”既關鍵,也面臨各種現實困難和阻礙。

而在這方面,力合科創的優勢可説是得天獨厚。

首先是,底藴和成熟的商業運作模式。機構認為,公司“源於清華、紮根深圳”的獨特背景,聚集了創新鏈條上的技術、人才、資金和載體四大核心資源,涉及高校、科研機構、企業、地方政府及創新團隊等多方主體,形成了一種“平台經濟”模式,令力合科創能夠吸附多種創新要素和資源,大大提升科技成果轉化成功率,從而進一步反哺平台,並推動其尋找、吸引、培育下一批項目,完成“科技成果轉化-創新企業成長-創新企業快速發展-企業市場價值實現-轉化新成果”的孵化鏈條閉環,最終形成創新價值的循環。

再者,加上二十多年的實戰經驗、以及對於產業發展規律的深刻理解和對趨勢的判斷。另外,經過這麼多年來的實踐和探索,公司也已形成了成體系化的服務方法論,並被公司管理層歸納為“四鏈”、“三跑”和“雙一流”。其中“雙一流”指以“提供一流的科創服務、培育一流的科技企業”作為整個公司的業務內核;“四鏈”涵蓋創新鏈、資金鍊、人才鏈、產業鏈;“三跑”則指“陪跑”、“接力跑”、“領跑”,反映出力合科創在被服務企業成長的不同階段不同的角色定位。

目前,力合科創已經投資孵化了3000多家企業,不僅在全國投資和運營了38個創新基地,而且在硅谷、波士頓、以色列等全球科技創新高地,建立了7個海外創新中心。這些都足以證明力合科創在國內外科創服務市場的優勢地位和強大影響力。

結語

力合科創二十多年來的發展歷程,也是中國科創產業變遷的縮影。隨着各方日益重視科創驅動發展和構建美好生活,科創企業將進一步湧現,像力合科創這樣背後的“力量”,也註定無法被忽視。儘管在中短期內會因為持續投入而面臨業績增長壓力,但長遠來看,天花板可想而知。而無數實例表明,做難而正確的事,也終會得到時代應有的獎賞。