本文來自格隆匯專欄:興業研究,作者:胡曉莉、何帆、郭於瑋、魯政委

2022年12月召開的中央經濟工作會議提出:“積極的財政政策要加力提效。保持必要的財政支出強度,優化組合赤字、專項債、貼息等工具。”由此,我們對2023年及第一季度的政府債供給規模、結構進行了預測。

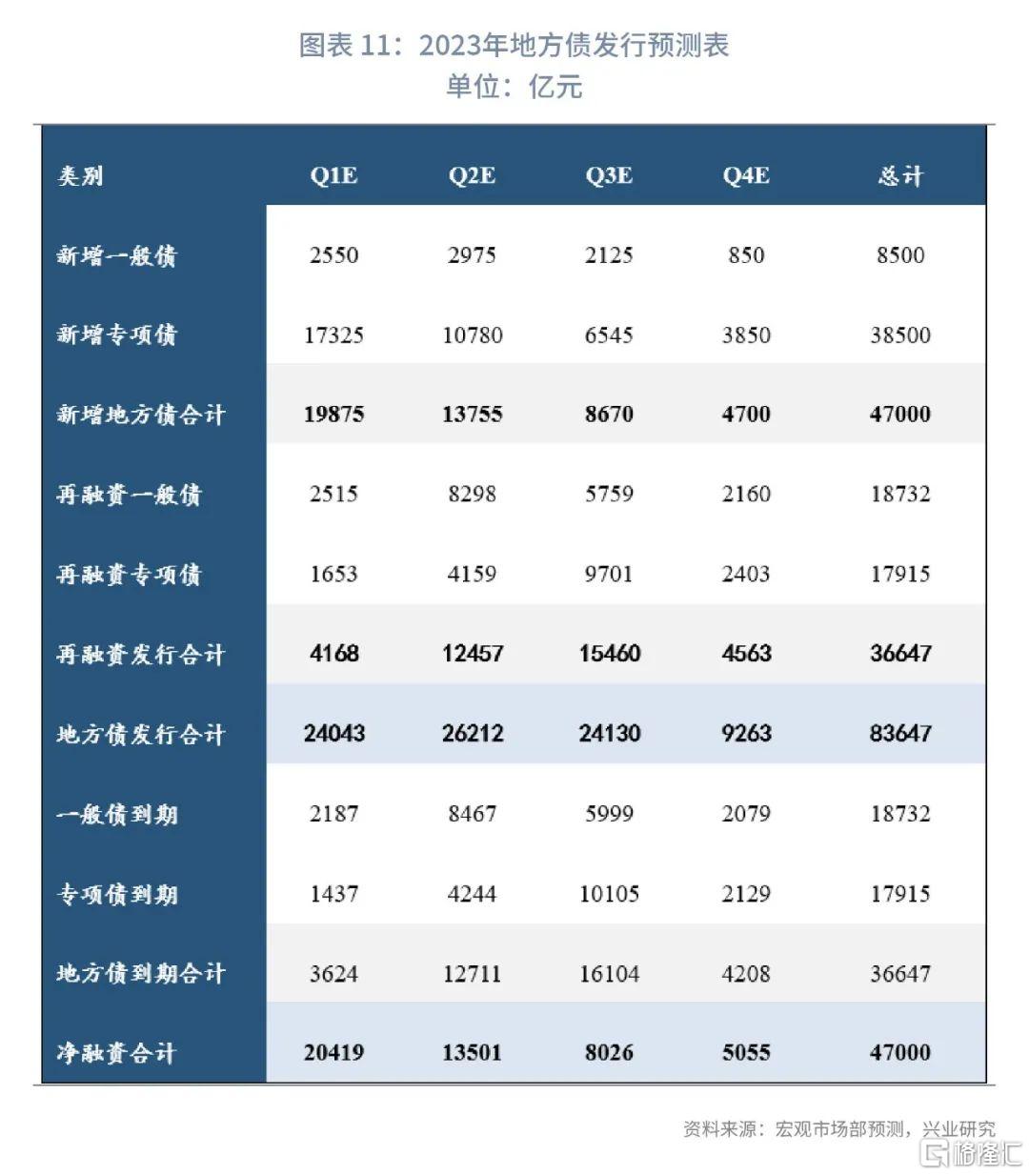

從2023年的政府債供給規模來看,政府債發行規模可能達到17.59萬億元左右,高於2022年17.08萬億元的發行規模;2023年的政府債淨融資規模可能達到7.72萬億元,較2022年7.02萬億元的淨融資規模高出7000億元。在地方債方面,預計2023年地方政府債券發行量為8.36萬億元。其中,新增國債3.02萬億元、新增地方一般債0.85萬億元、新增地方專項債3.85萬億元,再融資債券約3.66萬億元。

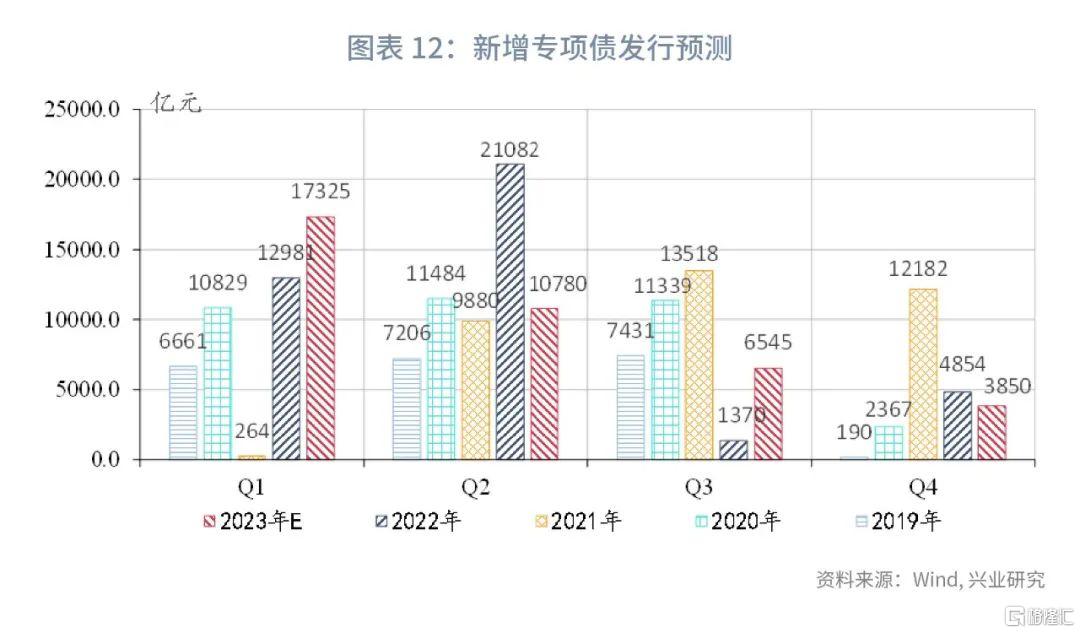

從供給節奏來看,2023年第三季度或為政府債發行高峯,前兩個季度發行規模較為均衡。2023年第二季度為地方債發行高峯,而新增地方債發行高峯或在第一季度,以新增專項債為主。12月已下達提前批新增專項額度將於1月起儘快發行,後三個季度預計逐步走低。

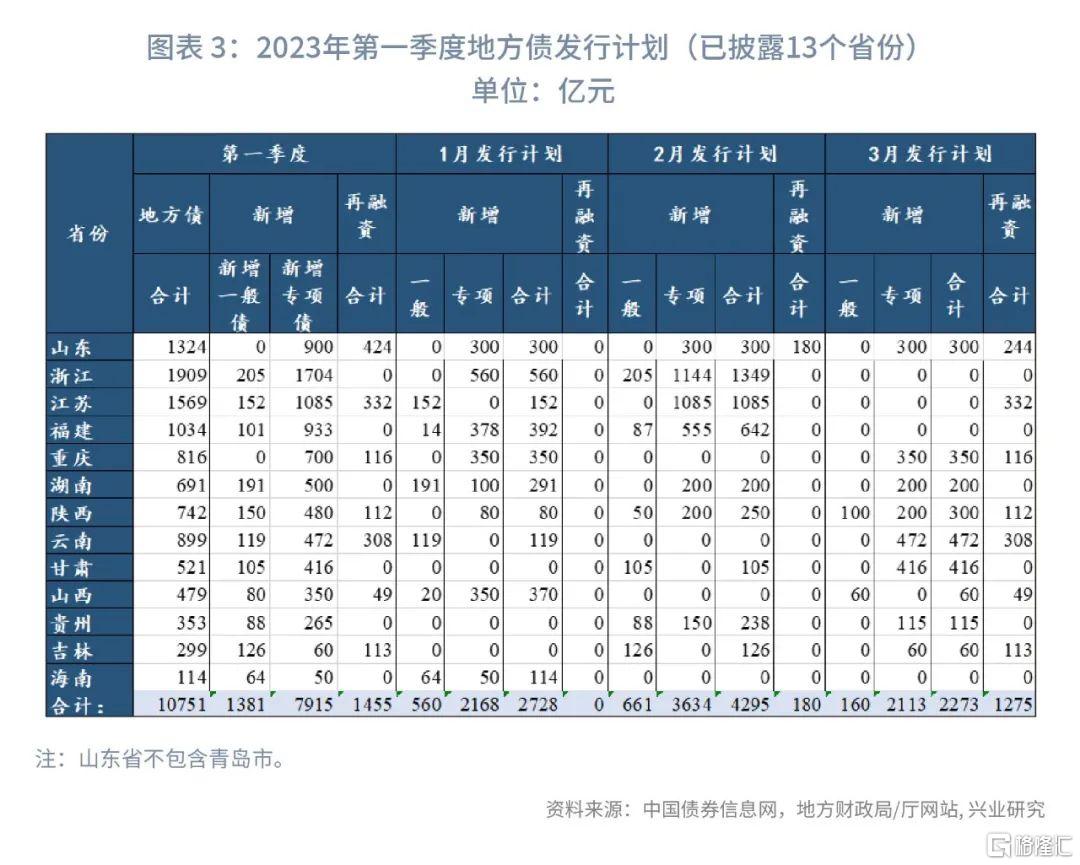

從第一季度來看,預計2023年第一季度地方債發行約2.03萬億元,其中,新增一般債、新增專項債分別約0.3萬億元、1.75萬億元,再融資債券約0.4萬億元,地方債淨融資2.08萬億元。從第一季度發行計劃來看,已披露第一季度發行計劃的省市共計13個,計劃發行新增地方債共9296億元,其中,新增一般債1381億元,新增專項債7915億元。

正文

2023年提前批專項債額度已下達,將於1月份啟動發行。12月召開的中央經濟工作會議提出:“積極的財政政策要加力提效。保持必要的財政支出強度,優化組合赤字、專項債、貼息等工具。”由此,我們對2023年及第一季度的政府債供給規模、結構進行了預測。

一、2023年第一季度政府債發行計劃

1.1 國債發行計劃

預計第一季度國債淨融資規模較低,國債發行以到期再融資為主。2022年12月30日,財政部發布了2023年第一季度國債發行計劃,第一季度計劃發行22期附息國債、18期貼現國債和2期儲蓄國債。從往年的國債發行來看,由於年初尚未下達當年的預算安排,第一季度國債的淨融資規模通常較低,甚至為負,國債發行以到期再融資為主。

1.2 已公佈地方債發行計劃

截至2023年1月3日,根據各省市已披露的第一季度地方債發行計劃,已披露省份13個,未披露省份18個,已披露計劃發行新增地方債共計9296億元,其中,新增一般債1381億元,新增專項債7915億元;計劃發行再融資地方債1455億元,其中,再融資一般債828億元,再融資專項債627億元。此外,截至2023年1月4日,掛網規模中包含河南省和青島市新增政府專項債1024億元,加上已披露計劃,新增專項債共計8939億元,新增地方債共計11775億元。

二、2023年政府債發行節奏測算

2.1 2023年政府債發行整體規模測算

基於已披露的國債、地方債發行計劃、中央經濟工作會議的精神和我們對政策方向的展望,我們對政府債的發行節奏進行了測算,主要測算結果如下(詳細測算過程見後文):

從2023年的政府債供給規模來看,政府債發行規模可能達到17.59萬億元左右,高於2022年17.08萬億元的發行規模;2023年的政府債淨融資規模可能達到7.72萬億元,較2022年7.02萬億元的淨融資規模高出7000億元。結合12月的中央經濟工作會議,預計2023年的赤字率略高於2022年為3.0%左右,在給定名義GDP增速為6.5%左右的預期之下,預計2023年赤字規模3.87萬億元。其中,2023年新增國債和新增地方一般債券的額度分別為3.02萬億元和0.85萬億元;結合政府部門槓桿率,預計新增地方專項債規模3.85萬億元。考慮再融資債券的規模,假設貼現國債的發行規模為2萬億元,貼現國債的年內到期比例50%,國債發行可能達到9.23萬億元;假設再融資地方債規模與到期規模一致,2023年為地方債到期高峯,地方債發行量可能達到8.36萬億元。

從地方債情況來看,預計2023年新增地方政府一般債券0.85萬億元,新增地方政府專項債券3.85萬億元,2023年到期量3.66萬億元。綜合來看,預計2023年地方政府債券發行量為8.36萬億元。2023年為地方政府債券到期規模高峯,約3.66萬億元,通常每年會有小部分本金直接償還的情況,但加上可能用於償還隱性債務發行的特殊再融資債券,預計再融資債券發行規模與到期規模一致。

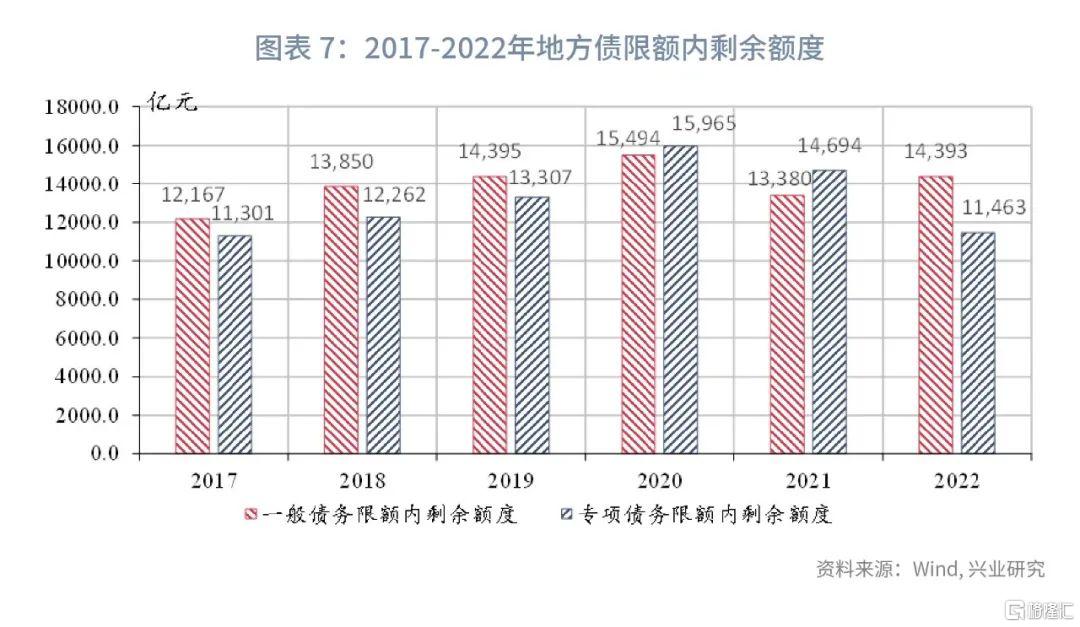

在上述基準情境下,可能存在政府債發行超預期的情況。截至2022年末,限額內剩餘額度為2.59萬億元,其中,一般債務剩餘額度為1.44萬億元,專項債務剩餘額度1.15萬億元。

具體來看,一是再融資債券規模超預期。若財政緊平衡壓力較大,到期債務全部續發,此種情形下,如果加上償還隱性債務的特殊再融資債券,則再融資債券發行規模與到期比率或將高於100%。二是對歷史留存額度的使用,但規模有限。一方面,表現為化解隱性債務對歷史額度的使用,假設約為1500億元。由於化解隱性債務仍然是2022年的財政工作重點之一, 12月舉行的中央經濟工作會議仍強調“要防範化解地方政府債務風險,堅決遏制增量、化解存量。”同時,在12月舉行的全國財政工作視頻會議上,財政部部長劉昆表示:“繼續抓實化解地方政府隱性債務風險,加強地方政府融資平台公司治理”,由此,化解隱性債務或仍將佔用歷史剩餘額度。另一方面,表現為盤活歷史存量額度所發行的新增債券。2022年下半年,在專項債發行節奏靠前,收入不及預期的情況下,通過盤活5000億元歷史剩餘額度,提供了一部分彌補收支缺口的資金。鑑於2023年宏觀調控政策加力提效,多種政策配合,經濟或有一定回暖,若仍出現2022年支出超預期,收支差額較大的情況,動用額度也將小於2022年的水平,因此,假設動用歷史存量額度3000億元左右。由此,地方債規模或將增加至8.81萬億元。

2.2 2023年政府債發行節奏測算

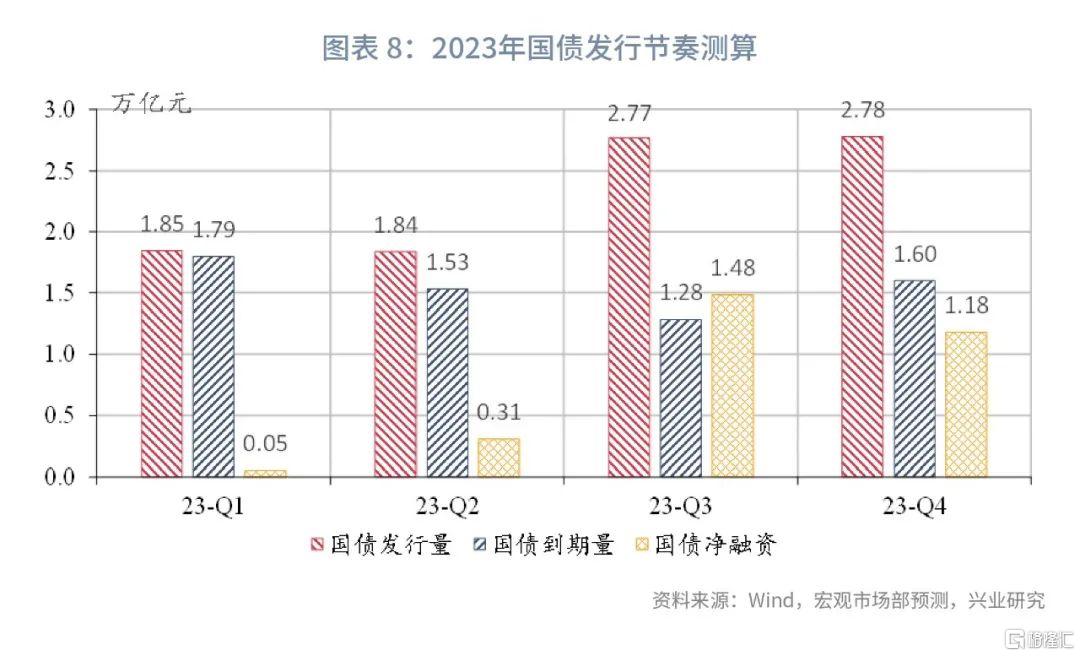

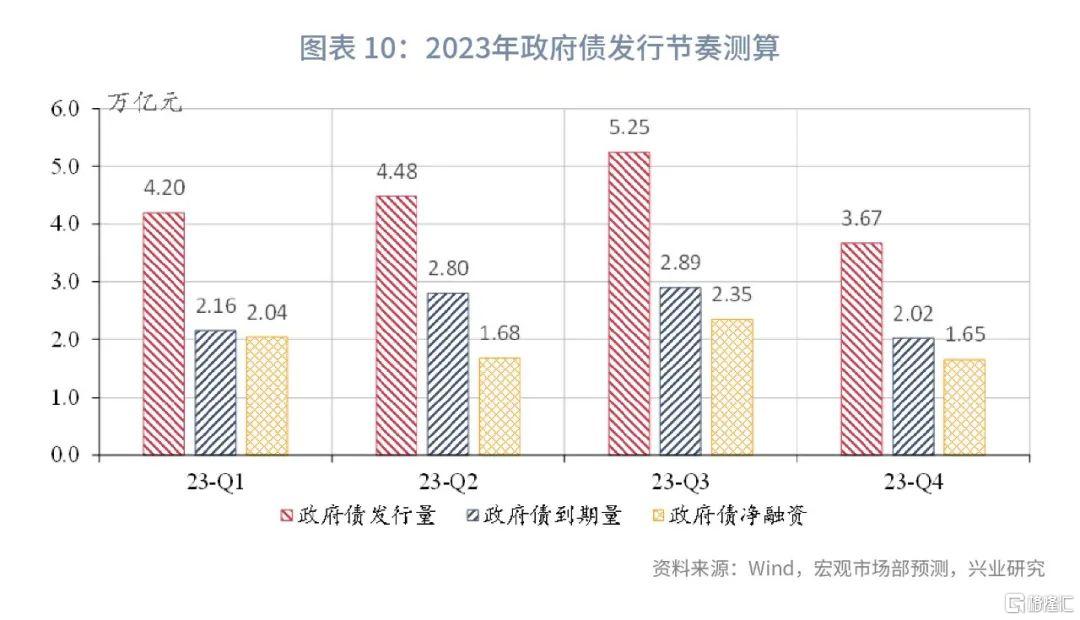

從政府債來看,2023年政府債發行規模約17.59萬億元,其中,國債發行規模9.23萬億元,淨融資規模3.02萬億元;預計地方債發行規模8.36萬億元,淨融資規模為4.70萬億元。

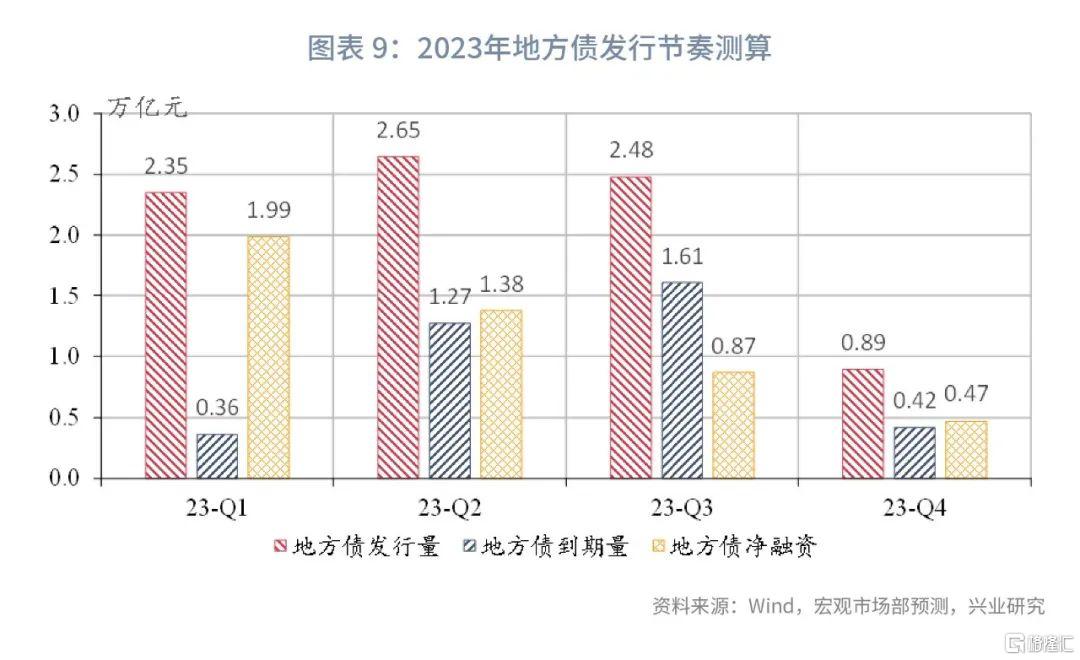

第一季度政府債發行規模可能達到 4.20萬億元,淨融資規模2.04萬億元。其中,國債發行規模1.85萬億元,淨融資規模0.05萬億元;預計地方債發行規模2.35萬億元,淨融資規模為1.99萬億元。

從地方債整體來看,2023年地方債整體發行節奏前三季度較為均衡。地方債發行規模高峯在第二季度,主要是第二季度再融資債券發行規模較高,其次為第一、三季度,兩個季度規模預計相當。

從新增地方債來看,新增地方債高峯或在第一季度,以新增專項債為主,2022年12月已下達的提前批新增專項額度將於1月起儘快發行,後三個季度預計逐步走低。根據相關報道,財政廳人士表示:“2023年提前下達專項債務限額須在1月份儘快啟動發行工作,儘早形成實物工作量。”[1]同時,從個別省份公佈的提前批額度來看,2023年提前批額度較2022有明顯增長。另外,2023年已披露發行計劃顯示,已披露省份新增專項債發行計劃約0.79萬億元,而在2022年第一季度,上述已披露省份新增專項債實際發行規模僅佔全國同期發行規模的46.3%。綜合來看,根據測算,預計2023年第一季度地方債發行約2.03萬億元,其中,新增一般債、新增專項債分別約0.3萬億元、1.75萬億元,再融資債券約0.4萬億元,地方債淨融資2.08萬億元。

三、2022年政府債發行回顧

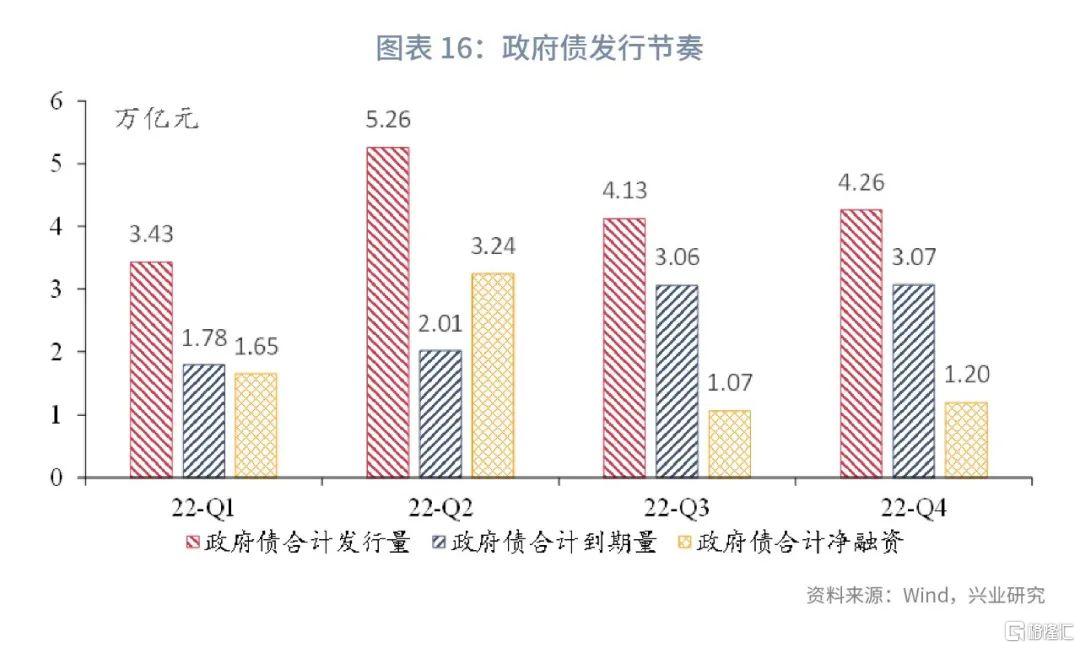

3.1 2022年政府債發行整體節奏

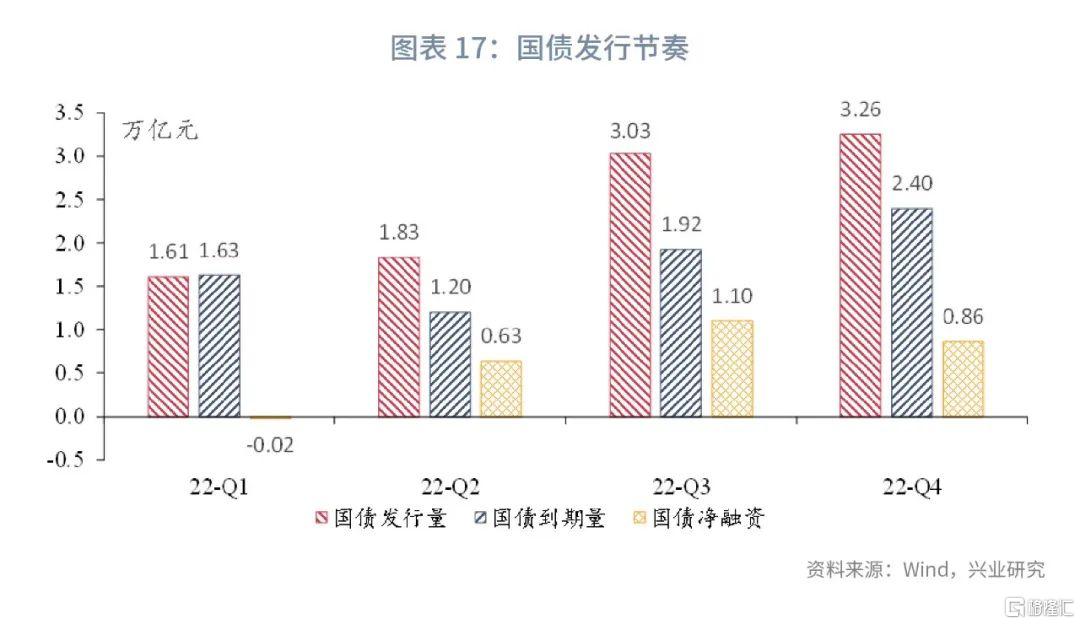

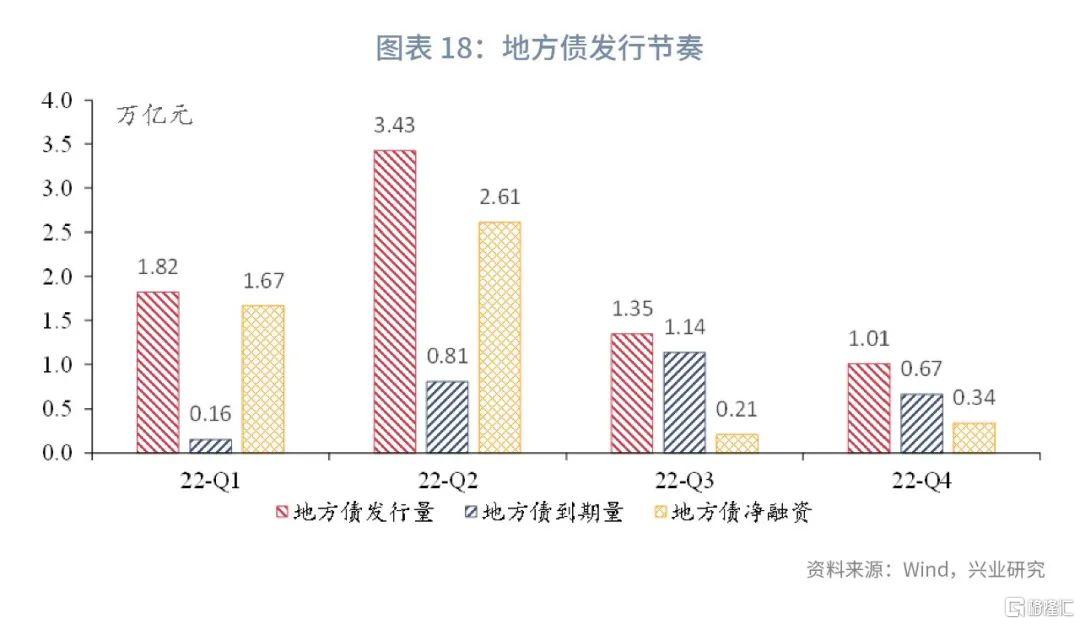

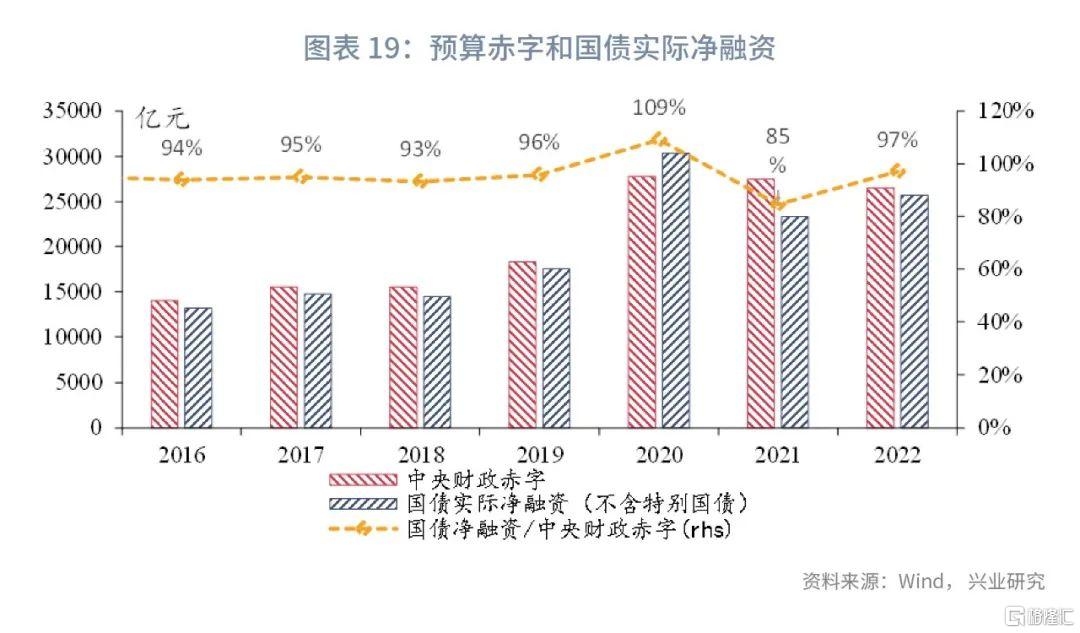

2022年,地方債的發行節奏較2021年提前,國債的發行節奏相對後置,政府債的全年發行高峯和淨融資高峯均出現在第二季度。2022年,地方債的發行節奏明顯加快,2022年上半年完成了全年70%左右的地方債發行。此後,2022年8月24日,國常會提出要依法用好5000多億元專項債地方結存限額,並在2022年10月之前完成發行。相較於地方債,國債的發行節奏相對後置,主要集中在下半年,最終,2022年國債的淨融資規模達到2.57萬億元,略低於2.65萬億元的中央赤字,實際淨融資約為預算赤字的97%。

3.2 2022年地方債發行回顧

3.2.1 發行規模

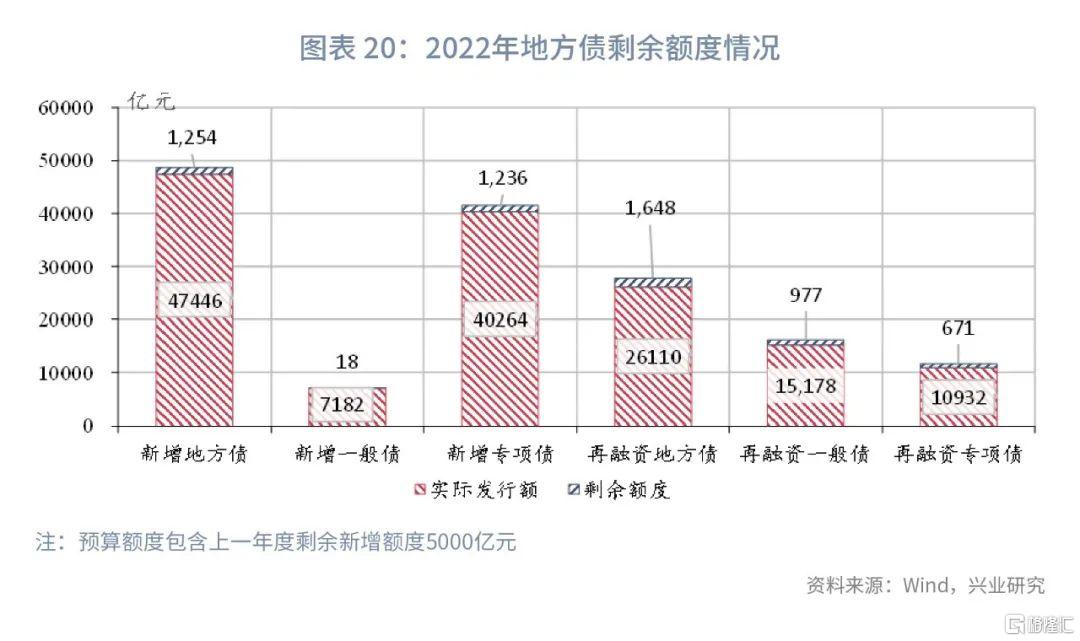

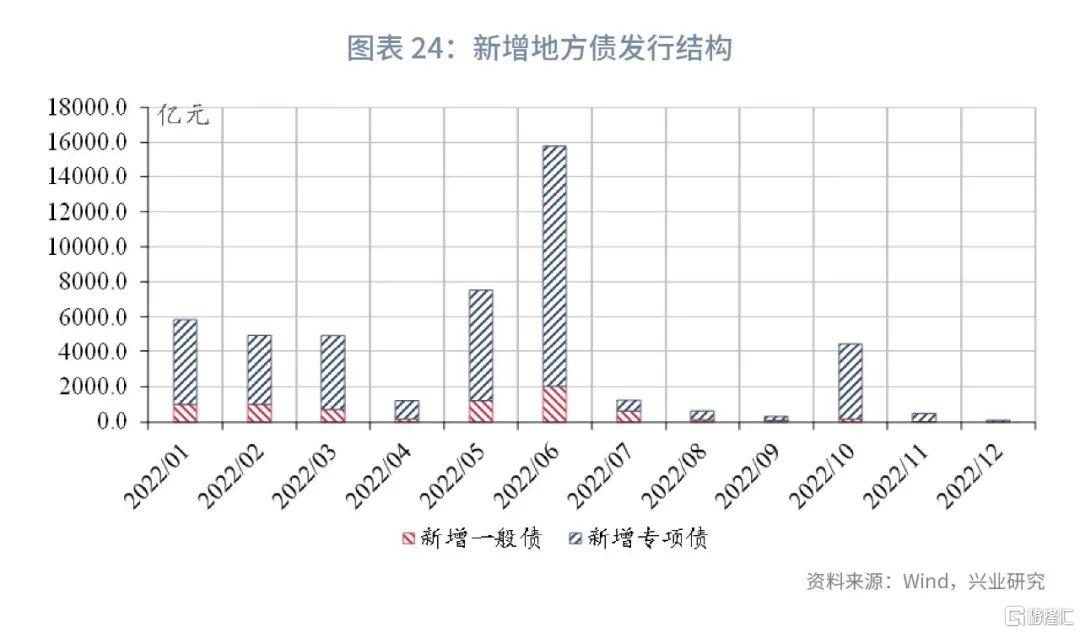

從發行規模來看,2022年地方債發行73556億元,新增債券47446億元,其中,新增一般債7182億元,新增專項債40264億元;再融資債券26110億元,其中,再融資一般債15178億元,再融資專項債10932億元。

根據2022年的預算安排,新增額度略有剩餘,一般債剩餘18億元,專項債剩餘1254億元[2]。2022年新增地方政府一般債券額度為7182億元,已下達8000億元,新增地方政府專項債券額度為47446億元,已下達34500億元,加上盤活歷史額度5000億元。

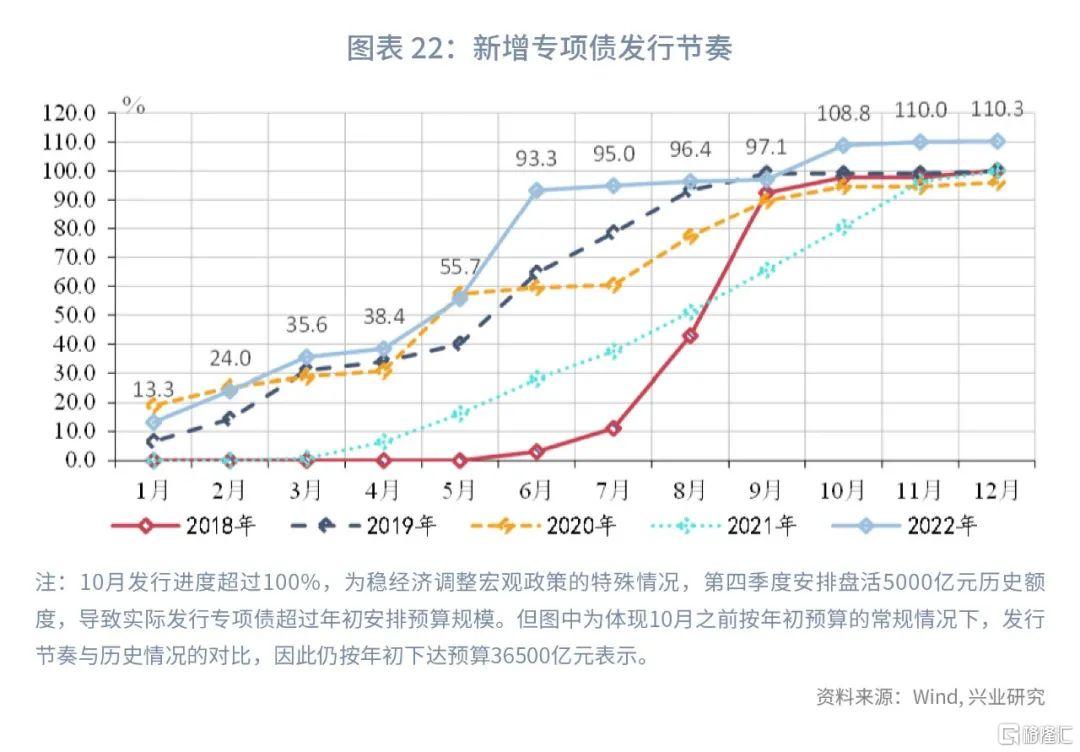

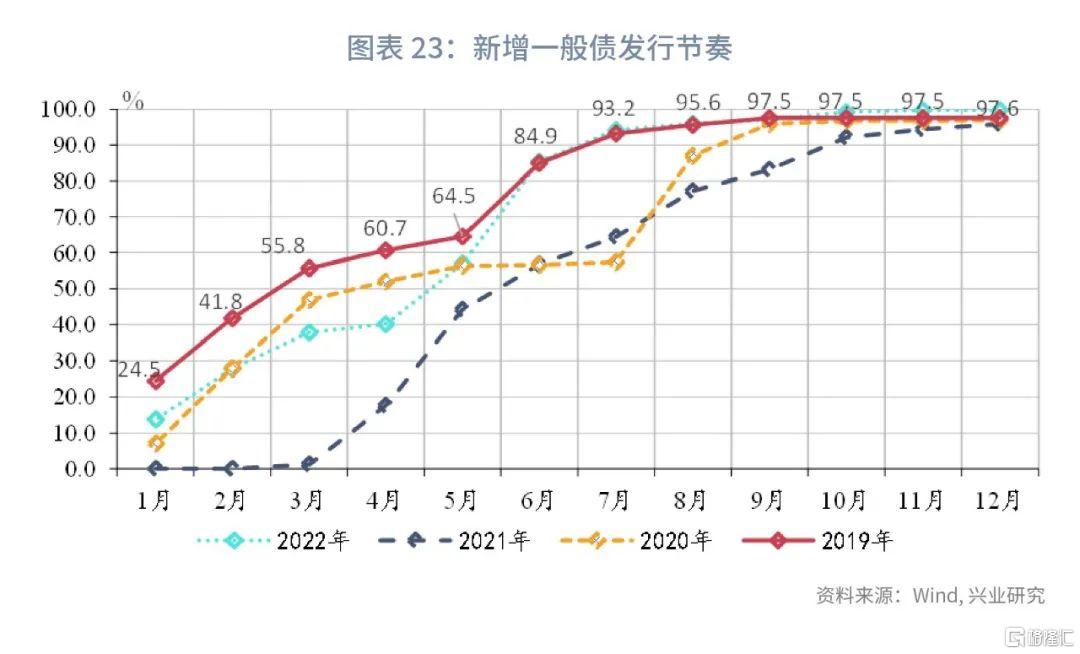

從地方債的發行節奏來看,2022年全年地方債發行節奏較為靠前。其中,一般債發行節奏顯著快於2021年,與2019年基本一致,發行進度在6月已達到86%。專項債發行節奏較為靠前,主要集中在上半年發行,與近年來的平滑情況對比鮮明,主要原因在於疫情影響下,經濟發展具有較多不確定性因素,為推動經濟平穩發展,財政部要求本年度新增專項債券在6月底前基本發行完畢,力爭在8月底前基本使用完畢,因此下達早、發行進度快成為2022年度地方債的鮮明特點。

從再融資債券來看,再融資債券化解隱性債務規模有所減少。從數據來看,2022年再融資債券發行規模為26110億元,年度到期債務規模約為27758億元,還本規模約27098萬億元。相比於2021年,2022年度再融資債券發行規模佔到期債務的比重有所下降,迴歸到94%的水平,或説明2022年發行再融資債券償還隱性債務規模有所減少,或採取其他方式進行債務化解。

3.2.2 發行期限分佈

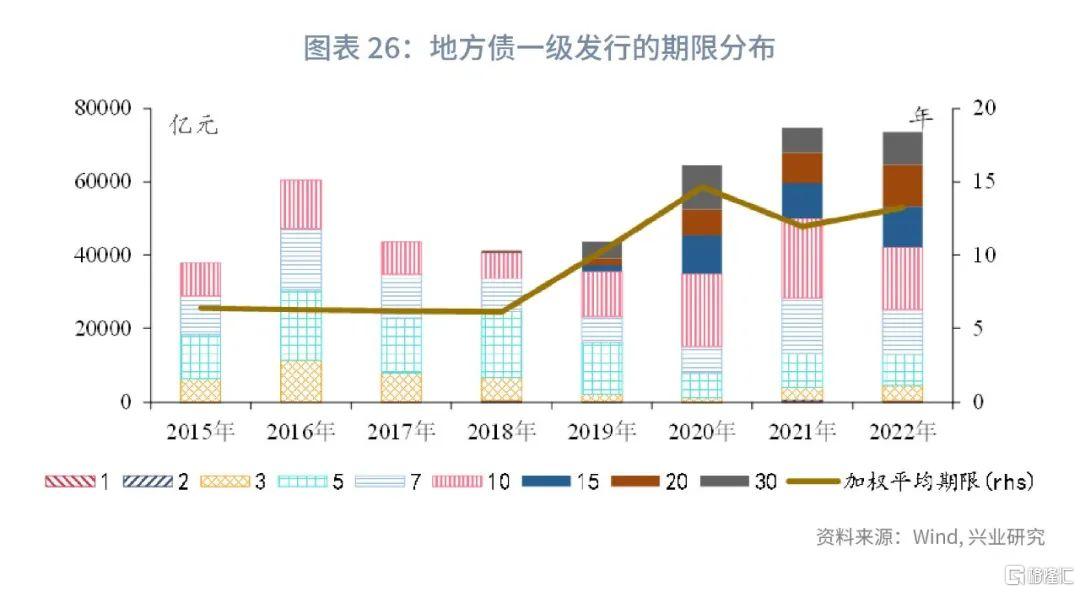

從發行期限分佈來看,2022年全年的地方債發行加權平均期限為13.23年,較2021年(11.95年)有所拉長,主要是超長期地方債的發行佔比提升,而5-10年的地方債發行佔比下降。

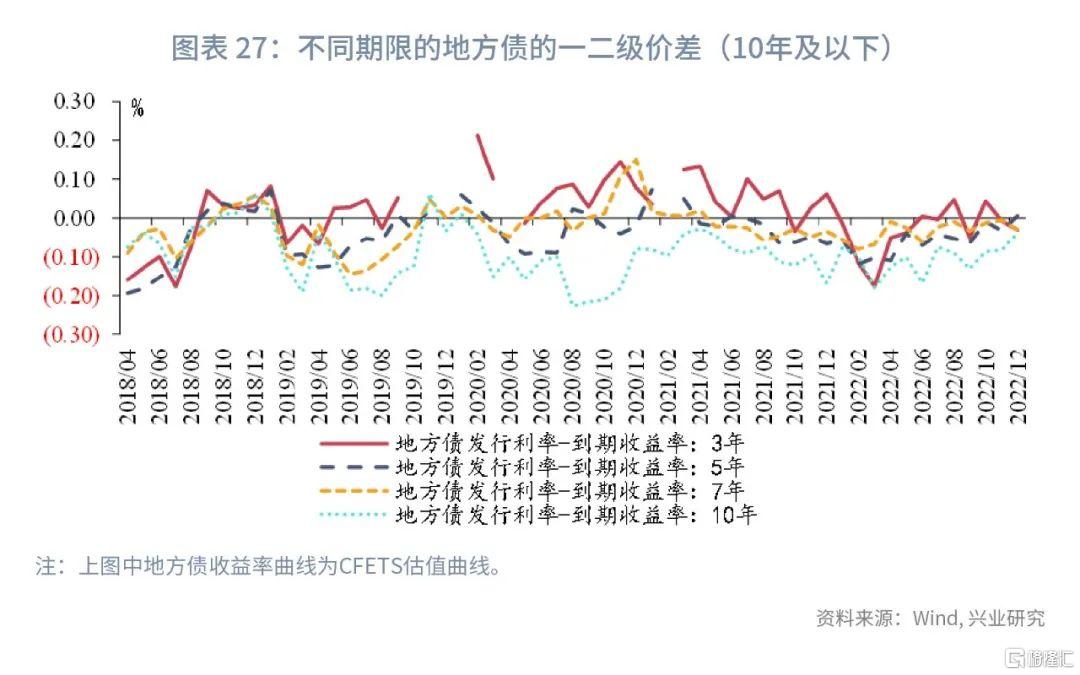

從一二級發行價差來看,10年期以內的各期限地方債一二級價差在7月至8月明顯收窄,其中,3年期地方債的一二級價差轉正,尤其是部分加點較高的省份發行的、市場偏好期限的地方債受到市場追捧。

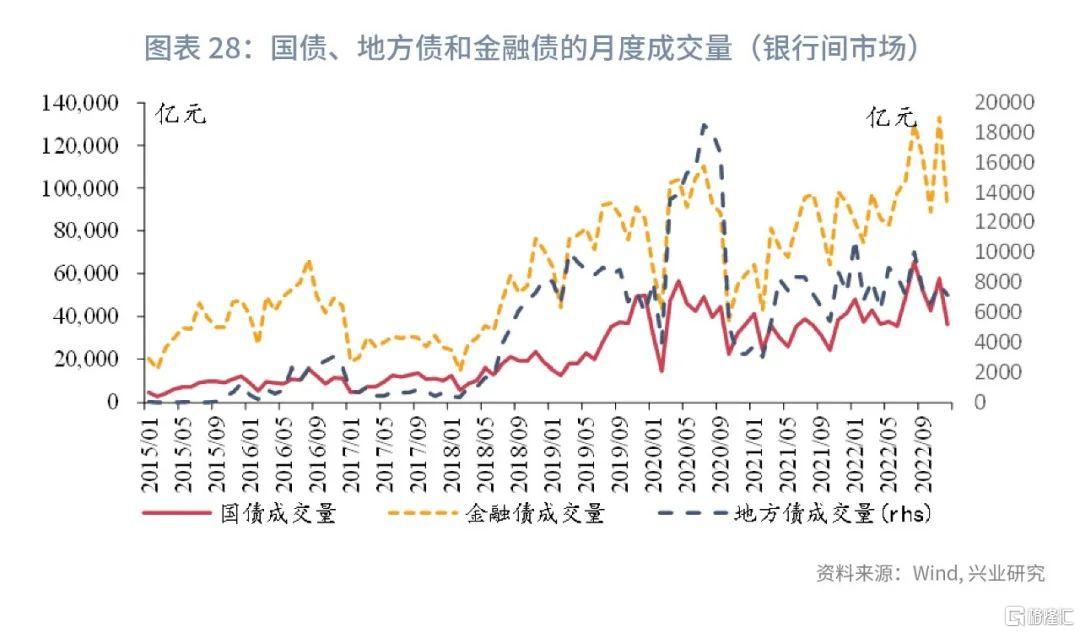

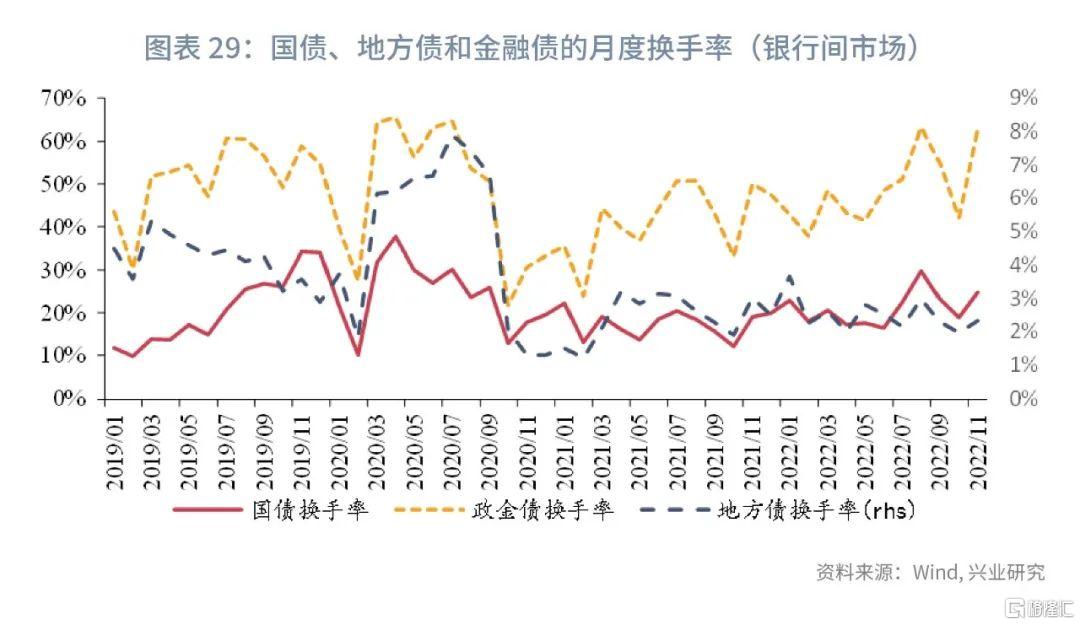

從地方債的二級市場交易活躍度來看,2022年1月和8月是地方債的成交量和換手率的高峯。2022年以來,1月和8月為2個成交高峯月份,分別達到10,903億元和9,997億元。上述月份也是年內2次降息的時點,在利率的相對低點,商業銀行加大地方債減持。從換手率來看,2020年下半年,地方債換手率一度達到6%-7%。而2022年全年,地方債的換手率大致在2%-3%。

3.2.3 分地區發行情況

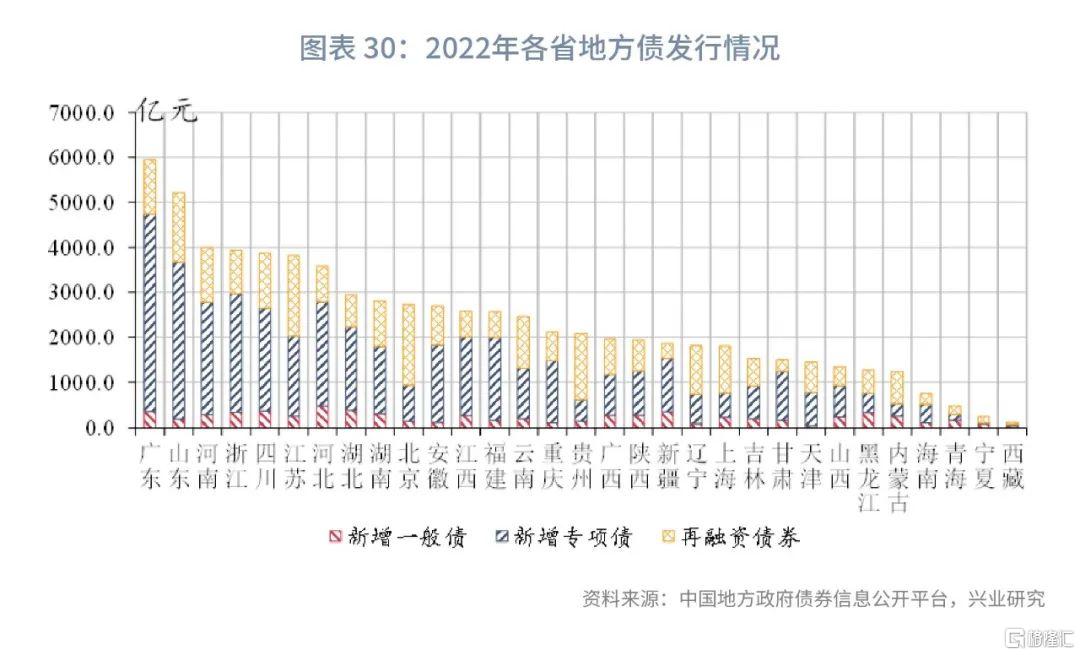

分地區來看,2022年地方債發行規模前七的省份包括廣東、山東、河南、浙江、四川、江蘇,河北,發行規模均超過3000億元,經濟大省繼續充當發債領頭羊。從地方債發行結構來看,專項債仍是各省的主力軍,持續發揮投資撬動作用,新增地方債中專項債佔比較高的省份包括山東、天津、安徽、重慶、廣東和福建,專項債在各地當年新增地方債中的比例均在90%以上。

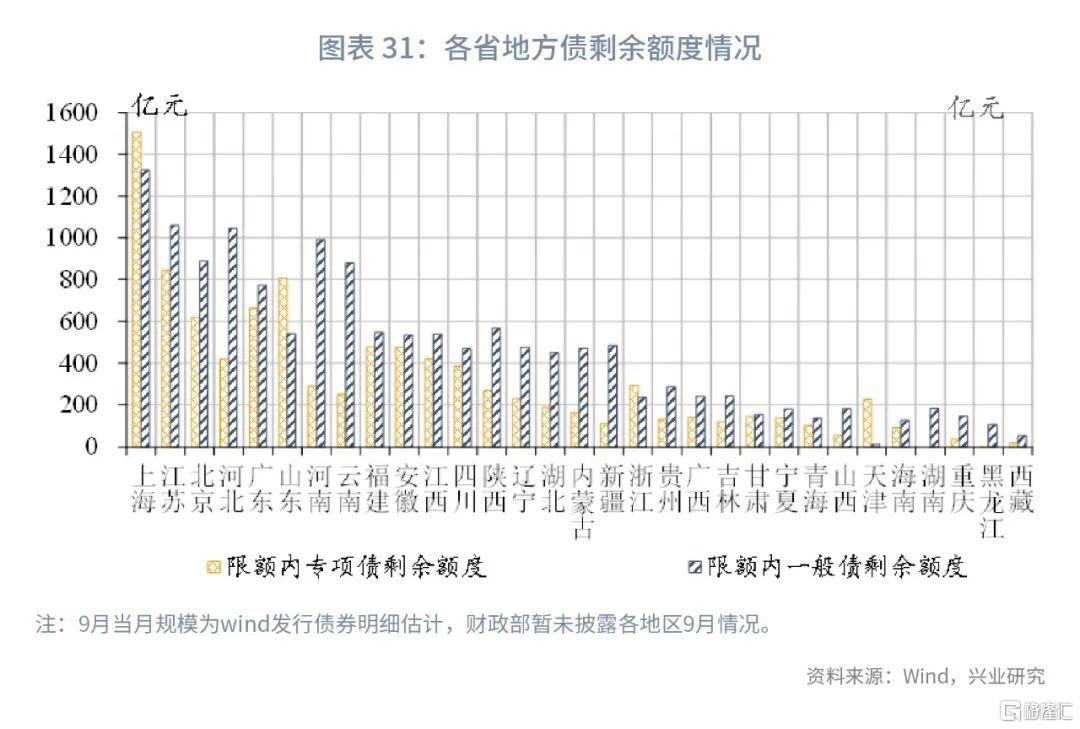

從各地區剩餘額度來看, 2022年限額內剩餘額度較多的省份為上海、江蘇和北京,剩餘額度均超過1500億元,經濟發達地區基本保持較高的剩餘額度。歷史剩餘額度一方面將為未來債務發行提供空間,另一方面能夠提供再融資債券發行空間,助力隱性債務化解。從分類來看,一般債剩餘額度普遍高於專項債。東部沿海省份一般債剩餘額度仍居於高位,而湖南、黑龍江、重慶、山西等省份專項債剩餘額度低於100億元,可用空間較小。

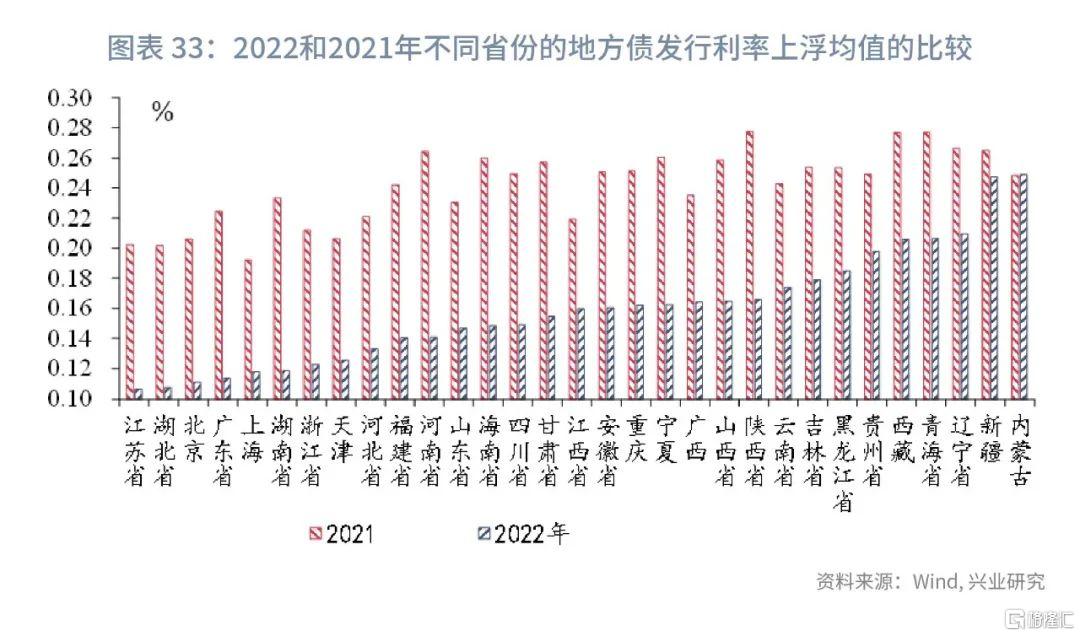

2022年以來,地方債發行定價加點整體下移,區域間發行定價差異拉大。2021年6月開始,部分地區的地方債發行利率在同期限國債利率基礎上加點幅度由25bp降低至15bp;2022年1月以來,最低加點幅度進一步降低至10bp。從各地區平均加點幅度來看,2022年全年,平均加點幅度為15bp,較2021年下降9bp;最高加點為25bp,較2021年下降3bp;最低加點下降至11bp,較2021年下降9bp,區域間發行定價差異拉大。

3.2.4 地方債發行投向

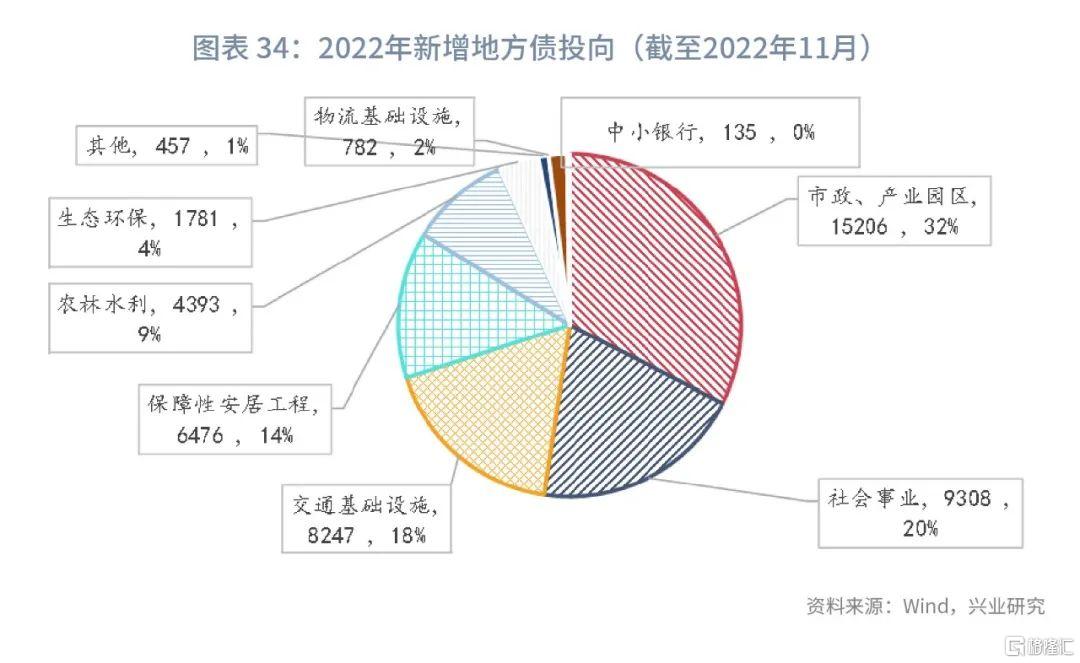

從全國新增專項債投向來看,優先支持重大項目仍是主旋律。財政部在上半年財政收支情況新聞發佈會上,要求各地將專項債券資金優先用於支持納入國家“十四五”規劃《綱要》和重大區域發展戰略的重點項目,堅決不“撒胡椒麪”。截至2022年11月末,新增專項債投向較為集中,前四類投向主要為:市政及產業園區的建設、社會事業、交通基礎設施建設、保障性安居工程。新增規模分別為15206、9308、8247、6476億元,佔比分別達32.5%、 19.9%、17.6%、13.8%,而能源、物流基礎設施及中小銀行支持等類別規模較少,佔比僅為1.7%、0.3%。

根據財政部統籌安排,上半年專項債重點投向交通基礎設施、能源、農林水利、生態環保、社會事業、城鄉冷鏈等物流基礎設施、市政和產業園區基礎設施、國家重大戰略項目、保障性安居工程等9大領域。隨着下半年《2022年上半年中國財政政策執行情況報吿》、《擴大內需戰略規劃綱要(2022-2035年)》等文件的發佈,專項債擴大投向領域和用作資本金範圍的信號強烈,新能源和新型基礎設施建設成為年尾各省重點投資的領域。以福建省為例,11月發行的第九批政府專項債共計36.18億元,主要投向了新能源、新型基礎設施建設、物流基礎設施、醫療衞生等領域。

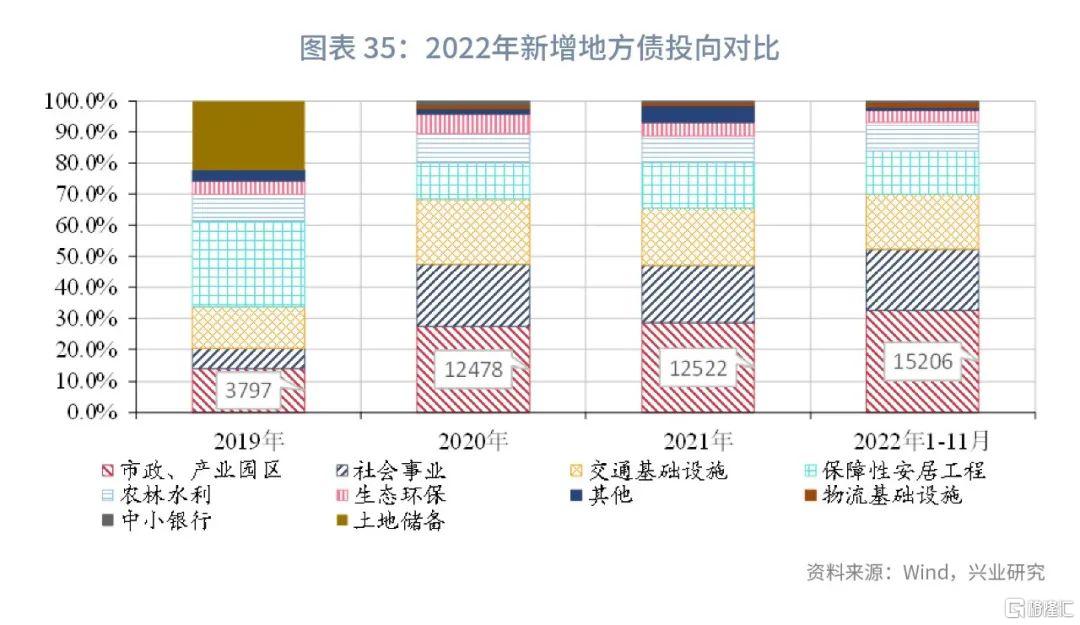

從新增地方債投向分類變化趨勢來看[3],市政工程及產業園區建設的投向逐年增加,佔比不斷提高,2022年達到13720億元的規模;社會事業和交通基礎設施專項債在2020年快速上漲後便處於比較穩定的水平,與市政、產業園區建設共同位列前3。隨着棚改的減少,保障性安居工程佔比在2020年後就呈現下降趨勢。農林水利和生態環保領域佔比自2019年以來變化不大,體現了綠色發展在經濟活動中的深入貫徹和落實。土地儲備是近4年來變化最大的類別,在2019年達到22.3%,同年 9月國務院召開常務會議,要求專項債資金不得用於土地儲備和房地產相關領域、置換債務以及可完全商業化運作的產業項目,此後該類投資在政策引導下迅速萎縮。

隨着專項債適用領域的擴圍,新能源和新型基礎設施建設將成為新的熱點投向,而根據2022年9月國家發展改革委辦公廳提出的新要求,專項債將可用作項目資本金的領域在原有10個領域的基礎上增加新能源項目、煤炭儲備設施、國家級產業園區基礎設施,因此該投資方向也值得重點關注。

注:

[1] 資料來源:第一財經網,《財政部提前下達2023年部分專項債限額,地方擬明年1月發債》,(2022-11-07)【2022-01-05】

[2] 注:由於2022年末盤活存量的5000億元未披露是否包含2022年剩餘未下達額度,因此暫以盤活2022年以前額度做數據計算,年度總額度為5000億元與年初的36500億元合計值。

[3] 由於專項債投向細分領域數據僅自2021年披露,此前僅披露新增地方債投向分項數據。因此在具體分項趨勢變化的分析中,以地方債整體投向變化作為分析對象。由於專項債規模顯著高於一般債規模,因此其用途的趨勢變化仍與專項債投向分佈較為一致。