本文來自格隆匯專欄:中金研究 作者: 陳雷、龐雨辰、郭朝輝

摘要

生物燃料泛指由生物質組成或萃取的固體、液體或氣體燃料,可用來替代由石油製取的汽油和柴油,是全球可再生能源開發利用的重要方向。第一次石油危機爆發以來,對於生物燃料的開發利用和相關研究一直受到持續關注。俄烏衝突以來不斷攀升的能源與糧食價格和持續的通脹問題使得能源安全、糧食安全、碳中和、成本經濟性等問題重要性凸顯。我們看到,今年各國生物燃料政策的密集出台,拜登政府宣佈准許摻混比例15%的乙醇汽油全年銷售、巴西B15生物柴油政策隨着新政府的上台有望加速出台、印尼計劃2023年實施B40政策,而生物燃料政策對未來全球糧油供需以及能源市場價格走勢帶來何種影響,引發各方高度關注。

生物燃料作為連接能源與農產品板塊的重要紐帶,創造了一條兩種資源轉化的特殊技術路徑,而農產品可再生的屬性又與當下熱議的環境保護、ESG、碳中和等話題緊密相關。美國作為全球最大的農產品生產和出口國,擁有豐富的農業資源,在過去相當長的一段時間內一直是全球生物燃料消費第一大國。本篇報吿是中金研究部大宗組全球生物燃料系列研究的第一篇,我們率先選取世界最大生物燃料生產和消費國——美國進行研究,從政策發展路徑出發,對政策性RINs市場建構和主要生物燃料(燃料乙醇和生物柴油)基本面情況進行細緻梳理,同時對市場較為關心的“化石燃料與生物燃料替代關係”、“生物燃料發展與糧食安全”兩大問題進行分析。

► 美國政策路徑:能源安全戰略指引下的高度發展,依託立法和產業政策扶持,但“黃金時代”或已結束

石油危機下的能源恐慌促使美國政府尋求替代能源,美國政府自上世紀八十年代以來先後出台了多項促進可再生能源發展的法案。第一次石油危機的發生促使美國將能源安全與獨立和降低對國外石油進口依賴的目標上升至事關國家安全的發展戰略,出台了一系列影響深遠的法案和政策。

可再生燃料標準(RFS):強政策支持下的產量標準助推生物燃料發展,建立可再生識別號(RIN)交易系統,轉移超額生物燃料成本以實現支持政策目標,扶助生物能源發展。根據《能源政策法案2005》,國會授權環境保護局(EPA)負責,與美國能源部、農業部及其他利益相關者協調,發佈可再生燃料標準(RFS),創建可再生識別號RIN系統,制定並監督成品油生產商和進口商完成經過算法分配的可再生燃料義務RVO,通過RIN追蹤義務方是否完成指標,而伴隨生物燃料產生的RINs在確認被使用後也可以進行交易,以“完成指標”的形式進行市場化流通。

2022年民主黨政府《通脹削減法案》出台,但生物燃料領域博弈加劇。今年4月,拜登總統宣佈容許E15汽油全年銷售,打破了一直以來摻混上限(E10 Blending Wall)的限制。同時,為了應對國內高企的通貨膨脹而出台的一攬子法案《通脹削減法案》(Inflation Reduction Act of 2022 IRA)中,對於發展可再生能源的支持力度遠超此前。但值得關注的是,在11月中期選舉中共和黨取得了對眾議院的控制權(對發展生物燃料態度相對保守),未來能否繼續推行有利的生物燃料發展政策仍有較大不確定性(12月2日,美國環保署僅將2023年生物燃料規定用量提高到208.2億加侖,比早先的206.3億加侖僅高出1%,令市場倍感失望)。

► 傳統化石燃料價格不直接影響生物燃料供需基本面,但二者價格呈現“共振”效應

原油價格波動對於生物燃料產量影響並不顯著,生物燃料產量主要受政策支持及季節性主導。從季節因子來看,燃料乙醇產量旺季主要是冬季12月-次年1月,對應美玉米收割結束,供應較充足。生物柴油的產量高峯從3月開始,延續至夏季,我們認為這主要由於生物柴油在冬季性能表現不佳。從年度趨勢性來看,自2005年能源政策法案落地以來,燃料乙醇及生物柴油產量逐年上漲。2000-2010年,燃料乙醇產量呈現迅速抬升態勢,而生物柴油產量也在2004-2020年明顯上行。然而,我們並沒有觀察到原油價格在2000-2020年內呈現出明顯的年度趨勢,這説明,在美國政府的鼓勵政策之下,生物能源作為新興行業,其產量在近20年間一直處於快速擴張期內,疊加EPA的強制摻混政策,使得生物燃料的推行更加順暢。通過測算,去除年度趨勢和季節性因子後,二者產量近似正態分佈,均與原油價格走勢不再相關。

生物燃料消費主要受EPA政策引導,長期趨勢下並不受原油價格波動影響。我們發現,生物燃料的成本高於其混合的石油基傳統燃料。在這種情況下,摻混商以更高的價格出售RIN,以便他們可以抵消更昂貴的原料成本,並繼續以滿足RFS合規性的水平進行混合。在摻混量達到EPA要求後,生產商不再有動力自發地進行生物燃料消費。另外,RFS目標設定的水平高於正常市場驅動下生物燃料消費所能支持的水平。在這種情況下,較高的RIN價格鼓勵混合到更高的目標水平。這些超額價值激勵了摻混商和零售商以折扣價提供更高的生物燃料混合物,進而鼓勵增加生物燃料的消費量,以滿足增加的RFS目標。因此,生物燃料的消費量主要是以EPA規定的摻混量為準,而不受原油價格波動影響。

原油價格與生物燃料價格的共振效應並不能説明兩者具備因果關係。儘管基本面與原油價格不相關,但我們看到,美國燃料乙醇與布倫特原油價格走勢相關性達到了0.79,而美國生物柴油與布倫特原油價格走勢相關性也達到了0.7。原因為:1)宏觀經濟週期的普遍影響;2)市場情緒助推生物燃料價格。我們發現,在能源價格快速波動時,市場傾向於關注能否通過增加生物燃料的產量而對沖化石燃料價格上漲所帶來的衝擊,雖然生物燃料並未受化石燃料價格上漲的帶動而出現增產,但市場關注度的提升也將短期內對行業價格形成利好。從行為金融學角度,商品之間的共振可能是因為金融市場上的“herd behavior”,即交易商們傾向於認為商品板塊的價格會遵循相同的行情走勢,即使沒有基本面的支撐。

► 我們認為生物燃料產量上漲或是CBOT糧價上漲的重要推手,但近年來影響已逐步趨弱

玉米、油料作物作為美國生物燃料的原材料,生物燃料的發展會直接影響農產品消費。根據IEA數據顯示,2021/22年度,美國燃料乙醇產量為156.03億加侖,按照每加侖燃料乙醇消耗11.84kg玉米計算,摺合消費玉米1.85億噸,佔2021/22年度美玉米產量的48.25%,佔美國國內玉米總消費的58.25%;從生物柴油看,2021/22年度以豆油為原料生產的生物柴油產量為16.36億加侖,按照每加侖生物柴油消耗7.6磅豆油計算,摺合消費豆油124.34億磅(563.97萬噸)佔2021/22年度美豆油產量的47.55%,佔美國國內豆油消費的50.13%。若按照美豆19%的出口率來計算,則需要消費美豆2968.24萬噸,佔2021/22年度美豆產量的24.42%,佔美豆國內消費量的47.28%。

我們認為,生物燃料從消費端對於國際玉米及油脂油料作物價格均形成了較為明顯的推升。在2001-2021年間,CBOT玉米年均價由213.18美分/蒲式耳上漲至569.16美分/蒲式耳,累計漲幅為165.9%,而大豆價格也由459.14美分/蒲式耳上漲至1361.58美分/蒲式耳,累計漲幅達171.6%。然而,從生產成本來看,美玉米的農資成本2001年為119.56美分/蒲式耳,其餘成本為154.59美分/蒲式耳,因此,2001年每蒲式玉米的生產成本為274.14美分/蒲式耳,反觀2021年,每蒲式耳生產成本上漲到了401.47美分,較2001年上漲127.32美分,遠低於期貨價格上漲的355.98美分/蒲式耳。美大豆情況與美玉米類似。

除了對價格的顯著推升外,美國對於生物燃料的大力發展也在一定程度上擾動全球農產品的出口供給。美國作為全球主要的農作物出口國,對於穩定國際糧食供應鏈具有顯著作為,但我們看到,在2001-2021年間,美玉米的出口佔全球玉米總出口的比例由63.44%下降至29.88%,美豆出口佔全球大豆出口比例由54.02%下降至32.91%。我們測算發現,美豆出口佔全球大豆出口比例與美國生物柴油產量相關性為-0.76,美玉米出口佔全球玉米出口比例與美國燃料乙醇產量相關性為-0.84。

► 向後看,我們認為美國生物燃料發展前景穩健,但難有跨越式增長

碳中和與ESG背景下生物燃料具備獨特優勢 但或已充分釋放。生物燃料碳循環週期顯著短於化石能源,可再生屬性適應當前碳中和主題,技術進步繼續降低生產過程碳排放,但美國產能擴充受糧食資源限制已接近上限。

美國燃料乙醇的用量呈現基本穩定的態勢,而生物柴油的增速也明顯放緩。燃料乙醇對於美玉米的消費佔比自12/13年度達到41.9%峯值後,一直維持穩定水平,後起之秀生物質柴油也於21/22年度達到同樣接近四成的38.4%的歷史最高比例。繼續發展生物燃料對農產品的需求擴張將推升農產品的價格走高,而這種程度的上漲對於美國國內的通貨膨脹以及低收入羣體造成的壓力也勢必需要納入考量,國際上欠發達地區因此面臨的糧食短缺同樣面臨道德風險。

eRINs登上舞台:RFS改革推進可再生電力發展:頁巖氣革命後,可再生替代能源需求迫切性下降。同時,新能源電動汽車壓縮生物燃料進一步發展的空間。在某種程度上可以説,不同類型新能源之間在技術路徑上互為由替代效應的競爭者。

綜合考慮美國政府對於生物能源的定位:減少對外石油依賴性、消耗過剩的農業資源、對第一產業進行變相轉移支付、創造就業和推動技術進步,我們認為在保障糧食供應的基礎上,美國所能提供的政策支持或將維持在40%上下的相應農產品消費量,即預計美國生物燃料板塊未來對於農產品消費量的影響或將有限。

正文

生物燃料泛指由生物質組成或萃取的固體、液體或氣體燃料,可用來替代由石油製取的汽油和柴油,是全球可再生能源開發利用的重要方向。自第一次石油危機爆發以來,對於生物燃料的開發利用和相關研究一直受到各國政府、企業以及社會各界的關注。俄烏衝突爆發以來,不斷攀升的能源與糧食價格和隨之而來的通脹問題使得能源安全、糧食安全、碳中和、成本經濟性等問題,再度成為各方關注的焦點。今年夏天拜登政府宣佈准許摻混比例為15%的乙醇汽油全年銷售[1],巴西B15生物柴油政策隨着新政府的上台有望加速出台[2],印尼計劃2023年實施B40政策[3],各國生物燃料政策的密集出台。在此基礎上,生物燃料政策對未來糧油供需以及能源市場帶來更多不確定性,並加劇全球糧油價格波動,需持續關注。

生物燃料作為連接能源與農產品板塊的重要紐帶,創造了一條兩種資源轉化的特殊技術路徑,而農產品可再生的屬性又有利與當下熱議的環境保護、ESG、碳中和等話題緊密相關。美國作為全球最大的農產品生產和出口國,擁有豐富的農業資源,在過去相當長時間內,美國一直是全球能源消費第一大國,能源安全與獨立和處理富餘糧食資源的需要碰撞在一起,使得美國發展生物能源順理成章。本篇報吿作為中金大宗組全球生物燃料系列研究的第一篇,我們重點選取世界第一大生物燃料生產和消費國——美國,作為研究對象,從政策發展脈絡、政策性RINs市場建構和主要生物燃料(燃料乙醇和生物柴油)基本面情況等方面進行系統、細緻的梳理,同時就市場關心的“化石燃料與生物燃料替代關係”、“生物燃料發展與糧食安全”等問題進行分析。

美國政策路徑:能源安全戰略指引下的快速發展依託立法和產業政策扶持,黃金時期或已結束

美國擁有得天獨厚的地理環境和發達的農業體系,而一直以來過剩的農業資源似乎也成為了困擾美國當局和農場主們的問題——產能過剩。與此同時,確保能源安全一直以來都被美國政府視作確保國家安全的重要前提。作為全球第一批發展生物燃料的國家,美國一直以來都將發展生物質能源作為提高能源獨立性和安全性、減少對外能源依賴、促進農業資源合理配置、刺激經濟發展增加就業以及維持多層次國際話語權的重要國家戰略。美國政府自上世紀八十年代以來先後出台了多項促進可再生能源發展的法案。

石油危機下的能源恐慌促使美國政府尋求替代能源

第一次石油危機中,石油輸出國組織(OPEC)對石油進行禁運,造成油價的上漲。當時原油價格從1973年的每桶不到3美元上漲至超過13美元,長期以來依靠中東廉價石油的美國經濟造成了顯著的影響,也促使美國將能源安全與獨立和降低對國外石油進口依賴這一目標上升至事關國家安全的發展戰略。這也進一步促進了美國政府對於發展生物燃料的支持。

圖表:美國生物燃料主要政策發展一覽

資料來源:U.S. House of Repsentatives,USAGov,EPA,RFA,中金公司研究部

最早,美國於20世紀初期就已嘗試使用生物燃料,如福特T型車就曾使用乙醇燃料,但發展進程較為緩慢。隨着美國本土汽車工業的蓬勃發展,1970年美國《清潔空氣法案》修正案頒佈,該法案是世界範圍內最早一批倡議減少汽車排放污染的舉措,同時成立了存在至今且影響深遠的環境保護署(Environmental Protection Agency,EPA)。第一次和第二次石油危機(1973年和1979年),石油輸出國組織針對性的石油禁運使得美國經濟承受了很大的壓力。1974年,美國能源部建立了國家可再生能源實驗室(National Renewable Energy Laboratory,NREL),並於1977年開始工作。此後,可再生能源在美國的發展正式起步。2005年國會投票通過的《能源政策法案》顯著促進了可再生燃料的發展(是對1992年能源政策法案EPAct的發展)。在2005年能源政策法的框架下,國會針對生物柴油和燃料乙醇均制定了擴大產能規劃以及税收減免優惠,旨在鼓勵將可再生燃料混合到機動車燃料供應中。

在税收政策的鼓勵上,1978年頒佈的《能源税法案》規定每加侖乙醇可免税0.40美元,在此基礎上1982年通過的《地面運輸援助法案》將免税額增加到每加侖乙醇0.5美元,而1984年的《税收改革法案》則將免税額繼續增加到了0.60美元。1990年出台的《綜合預算調節法案》將乙醇税的免税額延長到2000年,但同時減税金額則降低到每加侖0.54美元。而根據1998年《二十一世紀運輸效率法案》該税收優惠再次被延長到2007年,但於2005年將優惠金額降至每加侖0.51美元。2004年,該項税收減免政策通過《創造就業法案》再次豁免延長至2010年,但將消費税免税改為混合税收抵免,而後又降到0.45美元。

可再生燃料標準(RFS):強政策支持下的產量標準助推生物燃料發展

可再生燃料標準(Renewable Fuel Standard RFS)計劃是一項國家政策,要求一定數量的可再生燃料來替代或減少石油基運輸燃料,取暖油或航空燃料的數量。根據《2005年能源政策法案》,該法案通過建立第一個全美可再生燃料標準來補充最早缺乏強制效力的《清潔空氣法案》。美國國會授權美國環境保護局(EPA)負責該工作,同時與美國能源部、美國農業部以及其他利益相關者協調,以設計和實施這個該計劃這三者也成為了之後生物燃料市場的主要政策制訂主體。

RVO與RIN監督責任方完成目標

EPA於2007年4月發佈了RFS的詳細規定。法規主要的適用對象為燃料供應商,同時創建了用於合規和交易信用的可再生識別號(Renewable Identification Numbers RIN)系統,以及豁免規則。EPA根據能源部能源信息管理局創建的汽油使用量估計計算每年的混合標準。為纖維素生物燃料、生物質柴油、先進生物燃料和總可再生燃料確定了單獨的配額和混合要求。在計算混合比率時,考慮了小生產者的豁免。

與此同時,油氣生產商的個人義務稱為可再生能源數量義務(Renewable Volume Obligations RVO),其具體的確認標準為,通過將生產商的產量乘以EPA宣佈的每個標準的混合比率來確定。生產商必須通過RIN系統來證明其合規性,即完成規定的數量義務,而其也可以通過購買RIN來彌補生產中的任何不足,多餘的RIN可以出售,這類交易通過EPA的審核交易系統完成。

D碼和當量值(EV)為RIN交易市場的搭建提供基礎

在RSF的基礎上,根據《能源獨立與安全法案》進一步擴大了實施範圍,2009年5月,EPA發佈了對全美可再生燃料標準計劃的修訂,涉及對可再生燃料標準計劃的改變。修訂後的標準,為纖維素生物燃料、生物質柴油、高級生物燃料以及每年必須用於運輸燃料的全部可再生燃料四個類別,制定了新的具體數量標準。修訂後的RSF還對可再生燃料以及用於生產這些燃料的原料進行了重新定義,並制定統一了標準,包括可再生燃料的温室氣體排放(GHG)閾值,而RFS的監管要求也進行了進一步的擴展,同時適用於國內和國外的可再生燃料生產商以及進口商。

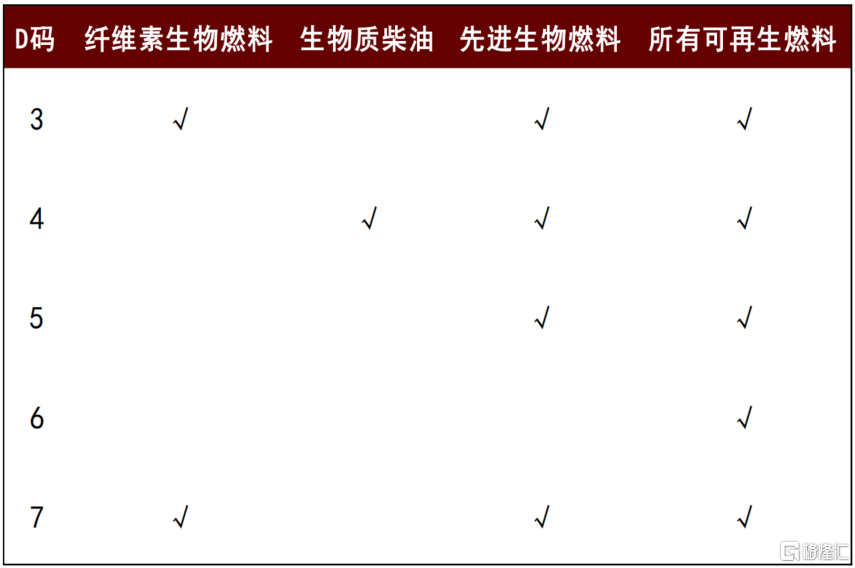

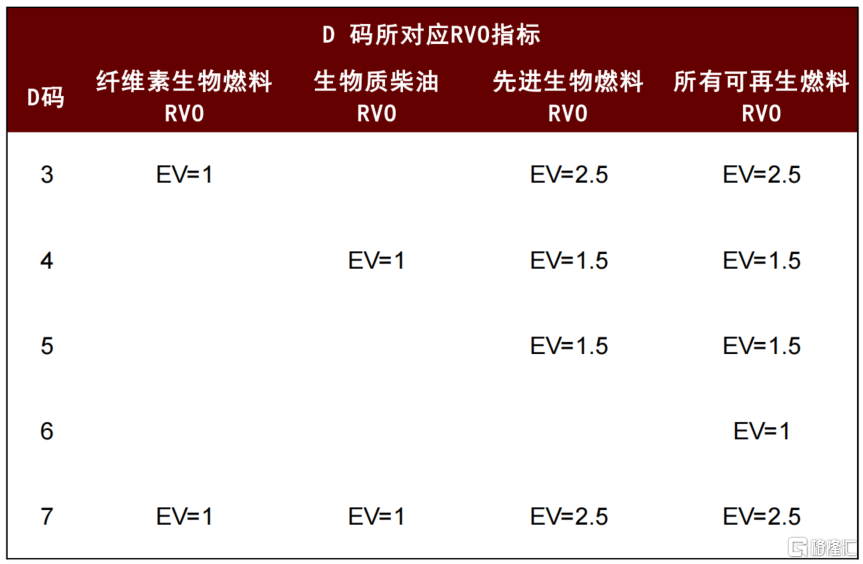

RFS將可再生燃料分為四個類別,由於EPA使用RIN(Renewable identification numbers,可再生燃料識別碼)來監督成品油生產商和進口商是否履行義務,每一種生物燃料都在RINs中被賦予了不同D碼。當量值(Equivalence Value,EV)用於確定每加侖可再生燃料產生多少RIN的數字。

1)生物質柴油(Biomass-based diesel),主要原料為豆油、棕櫚油等植物油,廢棄油脂和動物油脂,D碼為4。

2)纖維素生物燃料(Cellulosic biofuel),主要原料為玉米秸稈、木屑、芒草、沼氣,D碼為3,如果是纖維素柴油則D碼為7。

3)先進生物燃料(Advanced biofuel),主要原料為甘蔗、生物丁醇等,D碼為5。

4)所有可再生燃料(Total renewable fuel),包括先進生物燃料和傳統可再生燃料;傳統可再生燃料通常指玉米乙醇,原料為玉米澱粉,D碼為6。

值得注意的是,生物質柴油和纖維素生物燃料是先進生物燃料的子集,而先進生物燃料又是所有可再生燃料的子集,這也就意味着,汽柴油生產商和進口商在使用RINs碼證明已履行義務時,D3、D7和D4也可以用以證明完成先進生物燃料義務,而D3、D4、D5和D7也可以用以證明完成(傳統)可再生燃料義務。

圖表:不同類型生物燃料及其所對應的D碼

資料來源:EPA,中金公司研究部

圖表:不同生物燃料RVO對應當量值表

資料來源:EPA,中金公司研究部

圖表:2009年RSF擬定生產計劃(EPA會根據具體情況進行一定程度的調整)

資料來源:EPA,中金公司研究部

而EPA於本年12月1日公佈的最新可再生燃料摻混方案,將2023-2025年可再生燃料摻混義務量(RVOs)分別設定為208.2億加侖、218.7億加侖、226.8億加侖,雖逐年呈現增長態勢,但增幅較為保守。其中,2023年的可再生燃料總摻混義務較2022年高出1.9億加侖,增幅來自包括生物質柴油在內的高級生物燃料。

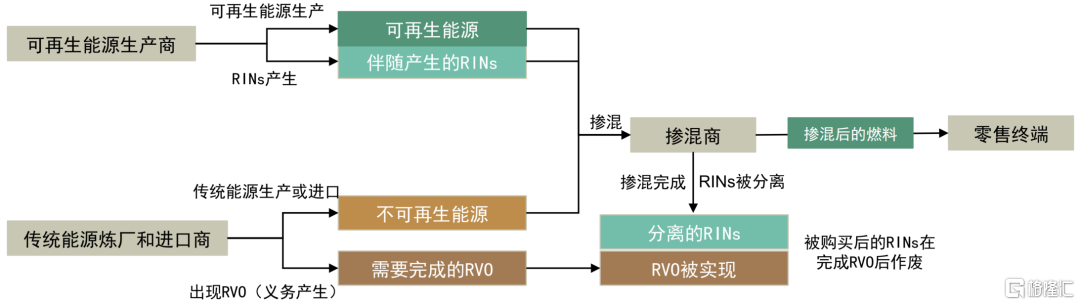

建立可再生識別號(RIN)交易系統,轉移超額生物燃料成本以實現支持政策目標,扶助生物能源發展

RIN在各義務方中流通,通過支付超額溢價使義務方完成指標基礎上獲得一定自主決策權,摻混比例的波動多來源於此

由於每年EPA會通過RIN來追蹤企業是否完成了可再生燃料義務(RVO),生物燃料的生產即伴隨着RINs(Attached RINs)的產生,RINs也將一直伴隨生物燃料進行流通(若被用於出口,則對應的RINs作廢)。若其被賣給摻混商,則RINs也隨之轉移給摻混商,直至它與汽油混配後銷售或者出口,RIN才和所對應的生物燃料分離。分離後的RINs有專門的交易市場,具有對應的可以波動的價格。產業鏈上需要完成自身可再生燃料義務的生產商、汽柴油煉廠和進口商,以及其它相關運營主體均需要向EPA提交所有有關RINs生產、轉讓、交易等的信息報吿,也都可以參與分離後的RINs的交易活動。義務方可以通過將生物燃料摻混至成品油中獲得RIN,也可以在市場上購買已經分離的RIN,從而向EPA證明已經履行義務;而EPA則通過RINs保證可再生燃料被實際生產和使用。

值得注意的是,分離的RIN多產生於摻混環節,而其所負擔的義務卻相對不成比例的偏小,摻混商通過售賣多餘的RIN來實現成本轉移。進而影響整個成品油供應市場中的微觀決策,市面上的乙醇汽油和生物柴油中的摻混比例波動也多數來源於這個環節。這種精巧的機制設計為市場和實際生產經營提供了許多空間和靈活度,而豁免權的獲得也會對上述問題造成影響。

圖表:RINs的產生與流通

資料來源:EPA,中金公司研究部

乙醇和生物質柴油的可再生識別號(RIN)價格長期居高不下:環保燃料並不經濟

RIN價格上漲的第一個原因是生物燃料的成本高於其混合的石油基傳統燃料。在這種情況下,摻混商以更高的價格出售RIN,以便他們可以抵消更昂貴的原料成本,並繼續以適合RFS合規性的水平進行混合。全球對用於製造生物燃料的農產品需求不斷增長,使生物柴油比傳統柴油更昂貴,推動D4 RIN的價格在2022年上漲[4],而這種上漲反過來激勵生物柴油和可再生柴油的混合行為。

RIN價格上漲的第二個原因是RFS目標設定的水平高於正常市場驅動下生物燃料消費所能支持的水平。在這種情況下,較高的RIN價格鼓勵混合到更高的目標水平。這些超額價值激勵了摻混商和零售商以折扣價提供更高的生物燃料混合物,進而鼓勵增加生物燃料的消費量,以滿足增加的RFS目標。因此,最近D6 RIN價格的上漲是由於EPA於2022年6月3日宣佈了更高的RFS目標[2]。EPA公吿將乙醇的隱含RVO目標設定為法定最高150億RIN,這與2019年的目標持平。這一目標比2020年和2021年的目標有所增加,由於COVID-19大流行期間駕駛需求減少,在此前的兩年這些目標有所降低。

民主黨通脹削減法案出台但中期選舉後生物燃料領域博弈加劇

現階段,美國使用的大多數汽油都為E10混合汽油。今年,拜登總統於4月份宣佈了容許E15汽油全年銷售的政策,進一步擴展了生物燃料特別是燃料乙醇使用的通用性,是打破一直以來摻混上限(E10 Blending Wall)的有力舉措。同時,為了應對國內高企的通貨膨脹而出台的一攬子法案《通脹削減法案》(Inflation Reduction Act of 2022 IRA)中,對於發展可再生能源的支持力度尤為顯眼,它延長了40A條款摻混抵税補貼政策(BTC)至2024年底,新增加了40B條款對可持續航空燃料SAF的激勵措施,而在針對未來的下一階段計劃中,在2025到2027年,新增加45Z條款,進一步細化税收抵免政策,使可再生柴油和SAF有資格獲得清潔燃料生產信貸(CFPC),以期會影響可再生柴油和可持續航空燃料的原料選擇。

值得關注的是,拜登政府所代表的民主黨人對於環保議題的關注度較高,以傳統能源和軍工複合體等為主要背景的共和黨人普遍對可再生能源持較為保守的態度。而在11月中期選舉中,共和黨取得了對眾議院的控制權,這對本屆美國政府下半程繼續通過和實施對生物燃料有利的政策是否會造成一定的阻礙值得進一步關注。12月1日EPA公佈的摻混方案預案(RFS計劃下的)便已初見端倪。該預案將對未來三年的摻混比例進行指導。該方案將2023-2025年的可再生燃料摻混義務量(RVO)分別定為208.2加侖、218.7加侖與226.8加侖,雖呈上漲趨勢,但漲幅並不及此前普遍期待。

基本面觀察:美國生物燃料快速發展時期已過,產需均領先全球

從全球來看現階段全球生物燃料不論是從產業成熟度或者市場佔有率來看,燃料乙醇和生物柴油均處前列。美國和巴西由於其本身獨有的農業資源優勢,是最早發展燃料乙醇的國家,其中美國以玉米制乙醇為主,而巴西則選擇甘蔗作為生物煉製的原料,由於燃料乙醇技術門檻較低,所以發展歷史更為悠久。生物柴油的生產和使用晚於燃料乙醇,以歐洲、印度尼西亞、美國、巴西、馬來西亞等國家和地區為主。整體來看,由於其深度依賴農業資源和政策支持的特點,生物燃料的生產和消費集中度較高。

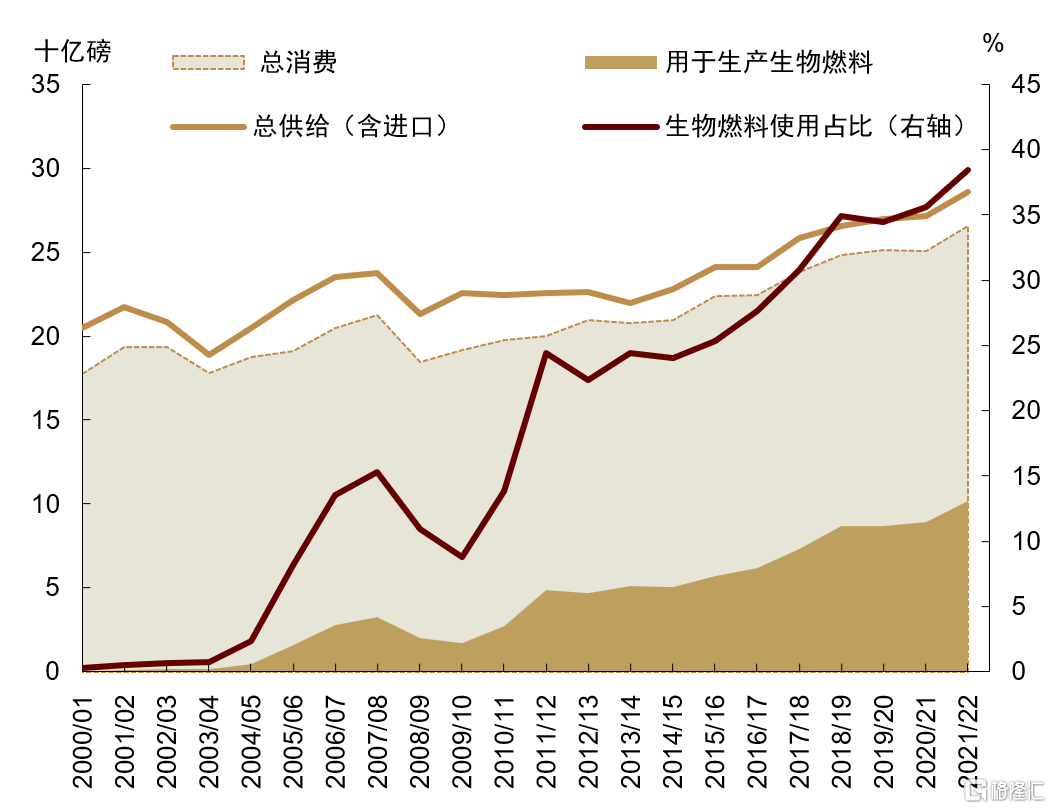

過去20年的美國,生產生物燃料對於原料穀物和油籽的需求在整體農產品需求中的比例迅速攀升,臨界將至

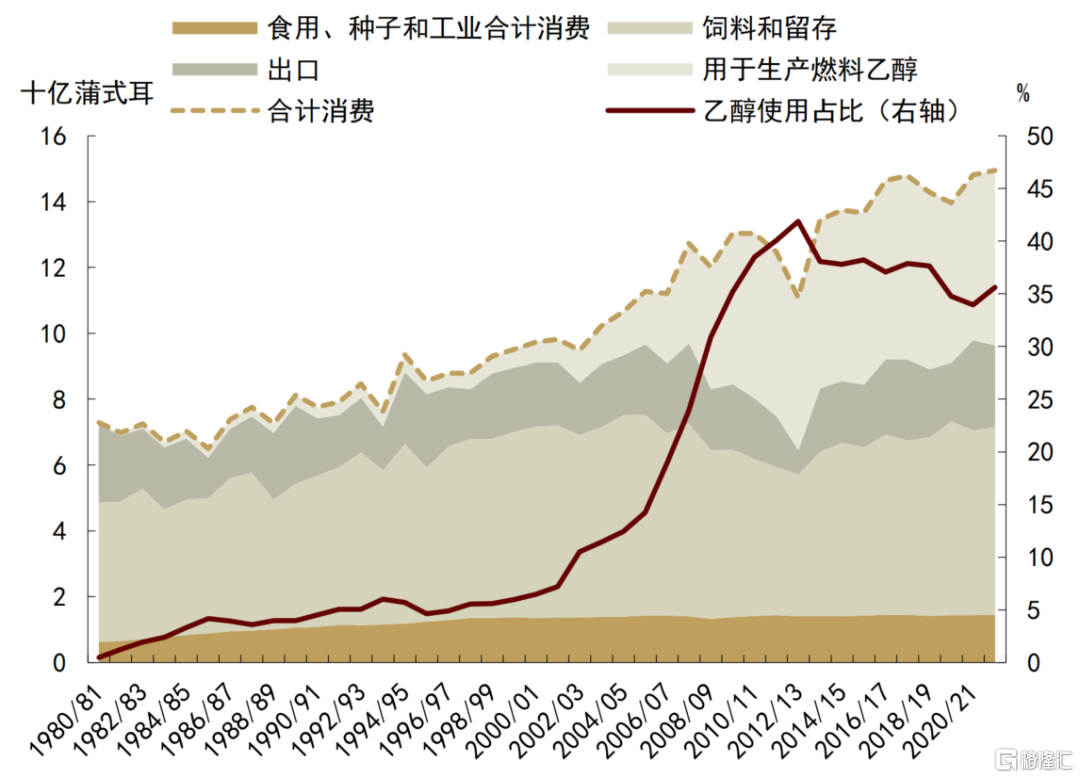

以美國為例,美玉米作為原料主要用於生產燃料乙醇(Fuel Ethonal),2021/22年度美玉米的燃料乙醇投放量需求在53.3億蒲式耳,複合年均增長率達到11%(00/01-21/22年度),佔美玉米總需求的35.6%,而同期,美豆油作為原料主要用於生產生物柴油(BD)和可再生柴油(RD),2021/22年度美豆油的生物燃料投料需求在384.2億磅,複合年均增長速率達到29%(00/01-21/22年度)佔美國豆油總需求的38.4%。可以説,在這段時間內,生物燃料的需求對於糧食價格形成了較大的支撐。

同時也可以觀察到,美國燃料乙醇發展較早,1980年後需求佔比開始提升,2005年受能源政策法案出台的提振,有了較大幅度的增長,在超過40%的高點後增速放緩,需求佔比小幅下降。而較晚發展的生物質柴油對於美豆油的需求也呈現類似的走勢,而其在達到高點後是會繼續攀升還是延續類似燃料乙醇的穩定比例,很大程度上取決於政策導向。

圖表:美玉米用於生產燃料乙醇的比例迅速擴大

資料來源:USDA,中金公司研究部

圖表:美豆油需求中作為生物燃料投料的佔比增大

資料來源:USDA,中金公司研究部

燃料乙醇的全球領跑者:美國成熟的乙醇汽油產銷市場技術進步潛力十足

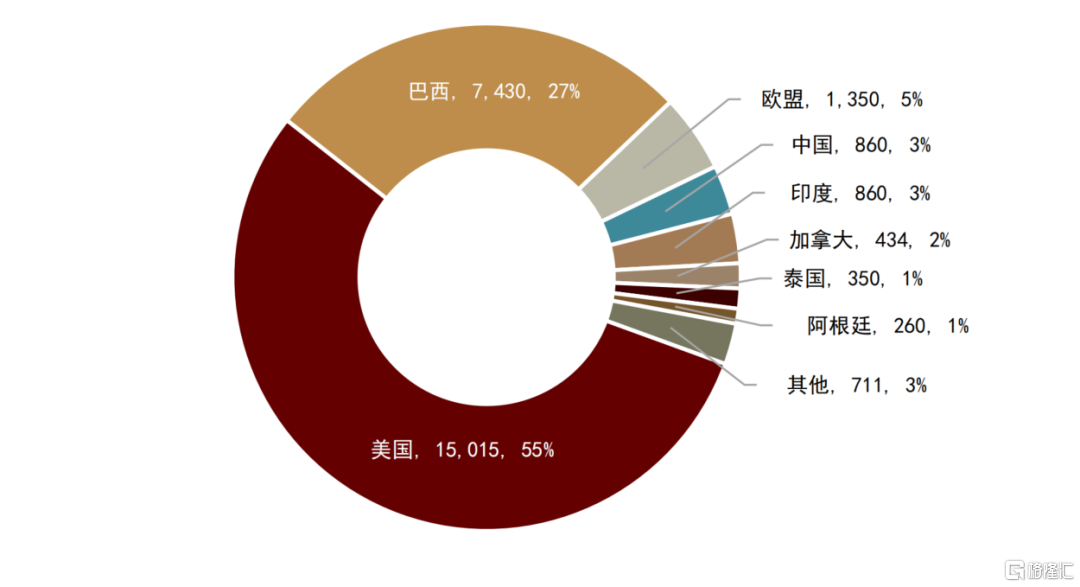

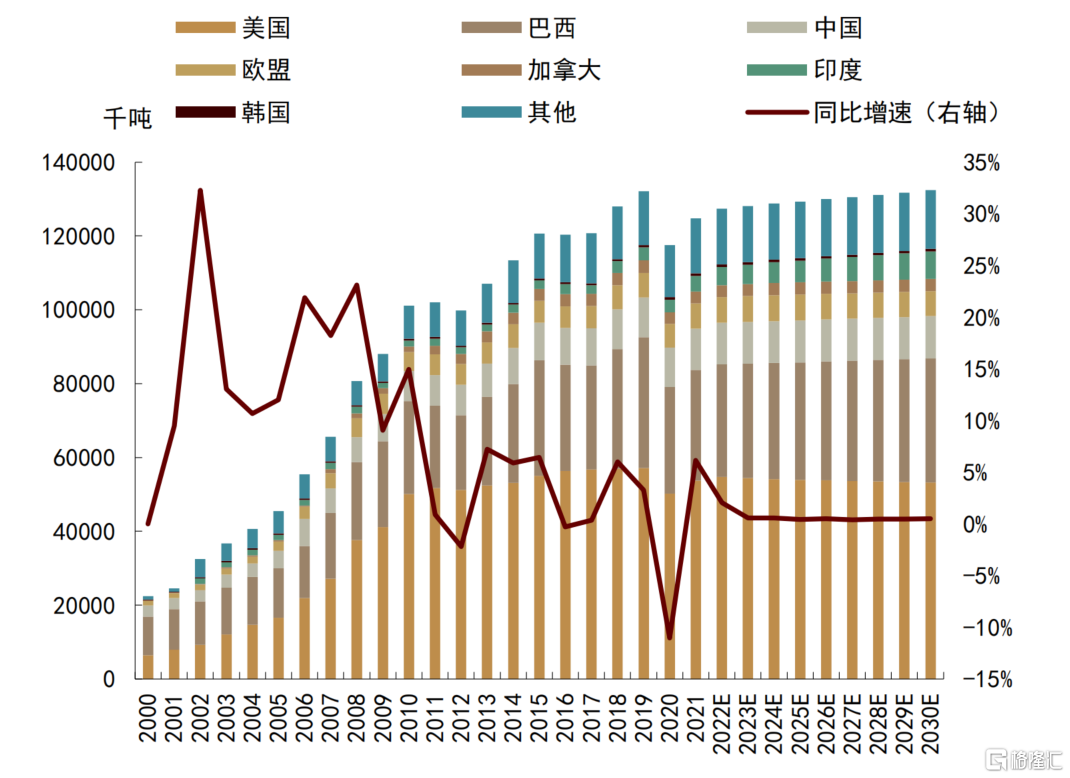

美國燃料乙醇產量位居世界第一,2021年美國和巴西產燃料乙醇合計佔全球產量的82%,其中美國生產15015百萬加侖佔全球生產總量的近六成。根據美國農業部和經合組織的預測,2022年美國燃料乙醇產量將接近6000萬噸。受新冠疫情衝擊影響,2020年美國燃料乙醇的產量跌至5440萬噸(約13941百萬加侖),為2015年以來最低水平。美國燃料乙醇行業的大規模發展晚於巴西,隨着2005年《能源政策法案》(Energy Policy Act of 2005)的出台以及玉米產量的大幅增加(得益於轉基因玉米的大量種植),美國燃料乙醇的產量和市佔率一路攀升,並於次年(2006年)超越巴西,成為全球第一大燃料乙醇生產國,並一直保持至今。

圖表:美國燃料乙醇產量位居全球第一(2021年)

資料來源:RFA,USDA,中金公司研究部

圖表:全球燃料乙醇產量穩步增加

資料來源:OECD,EIA,中金公司研究部

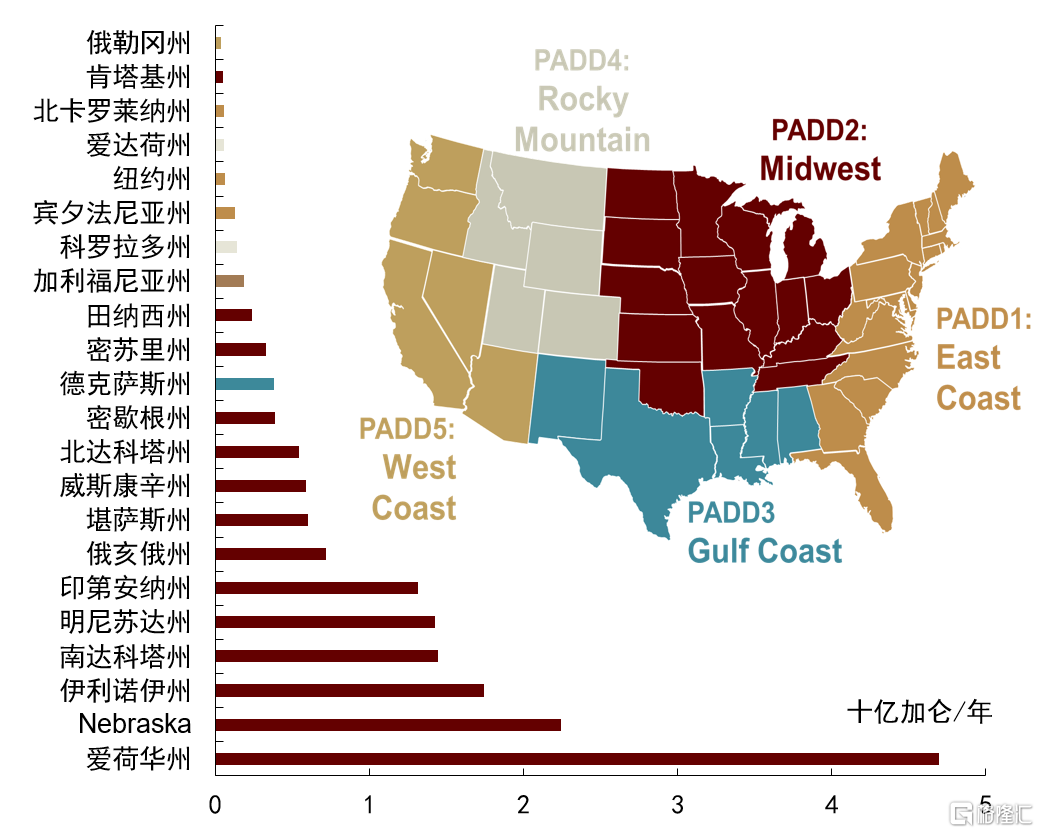

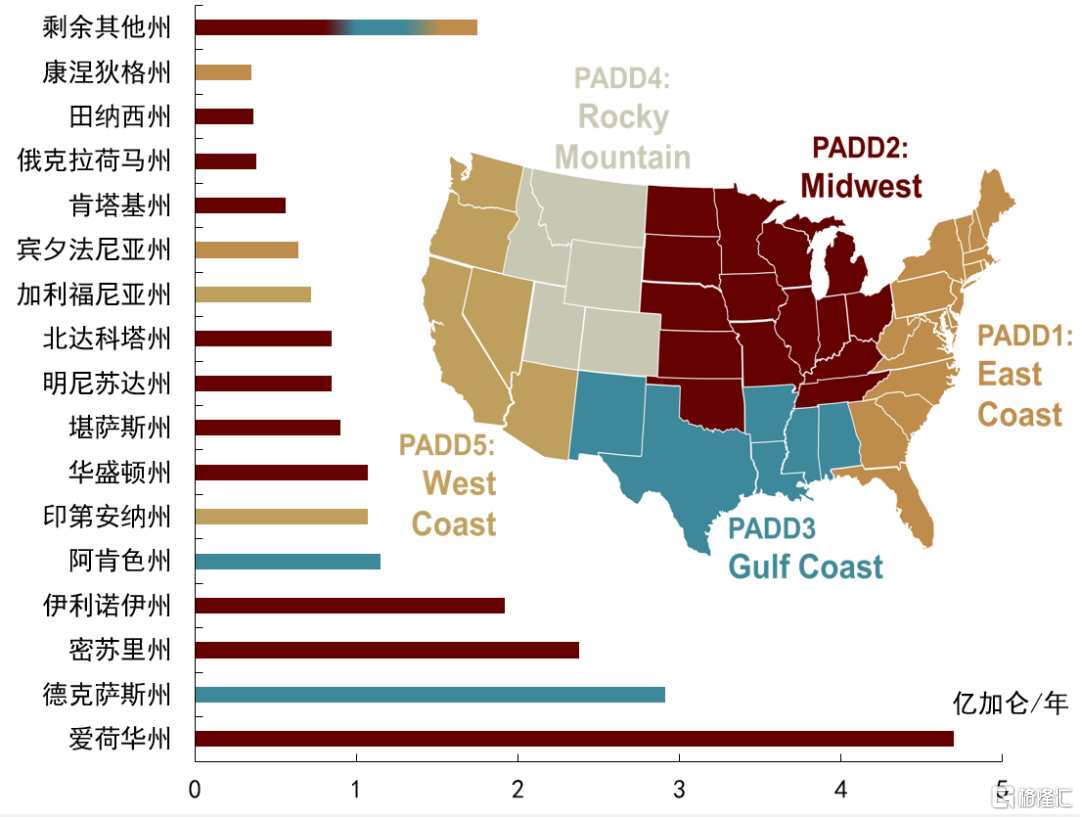

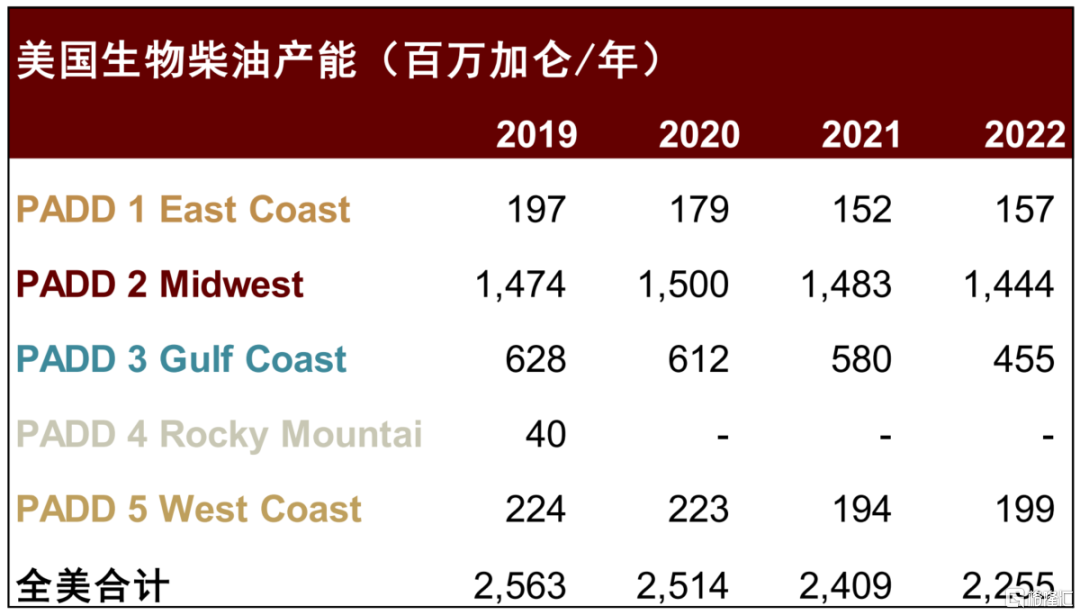

產能集中,多位於中西部農業主產區

根據EIA於2022年初發布的最新數據,美國共有275個生物燃料生產工廠,產能達到210億加侖/年,其中五分之四以上的產能用於生產燃料乙醇。在燃料乙醇產能最高的13個州中,有12個位於中西部。生產能力最強的三個州分別是:愛荷華州、內布拉斯加州和伊利諾伊州(同時也是美國玉米產量前三的州),他們合計擁有全乙醇總產能的一半。根據所收集的192家燃料乙醇廠的數據,美國燃料乙醇的總產能為174億加侖/年,較2021年初減少了2億加侖/年。從各州的情況來看,愛荷華州共有41家乙醇工廠,2022年產能接近47億加侖每年,佔全美產能的27%,其後的內布拉斯加和伊利諾伊分別佔全美產能的13%和10%。愛荷華州2021/22年生產玉米25.4億蒲式耳,為全美最大的玉米出產州,伊利諾伊州和內布拉斯加在則在去年分別生產21.9和18.5億蒲式耳,佔全美玉米產量的四成以上。

從數據上可以看出,美國乙醇產能逐漸向中西部集中,自2017年以來,東西海岸和墨西哥灣沿岸的PADD1、3、5區域內燃料乙醇產能均出現了明顯減少,其中東海岸產能萎縮超過50%,而洛基山區的PADD4則基本維持不變,中西部地區的燃料乙醇產能則增加了12.8億加侖/年。進一步與農業主產區重合。

圖表:美國燃料乙醇的生產能力大多位於中西部

資料來源:EIA,中金公司研究部

圖表:PADD2產能佔全美產能94%

資料來源:EIA,中金公司研究部

消費市場龐大且穩定,主要集中於交通運輸行業

美國在燃料乙醇的消費和乙醇汽油混配使用方面同樣居於世界領先,現階段推廣使用的乙醇汽油多以添加10%乙醇含量E10乙醇汽油為主,大多使用玉米為生產原料採用幹磨法制備。2021年美國燃料乙醇國內消費量為5375萬噸,佔全球總消費的43%。因為美國較大的能源消費需求,早在2004年美國就超過巴西成為當時世界上最大的燃料乙醇消費國,由於可再生燃料標準的強制執行,含有10%的乙醇(E10)汽油在全美普及,與此同時,2022年四月美國總統拜登宣佈將允許高摻混比例乙醇汽油E15進行全年銷售[1],15%乙醇摻混汽油即E15以及51%-83%乙醇摻混汽油(E85)的使用也進一步快速增加。根據RFA的最新數據,在美國註冊的2.63億輛汽車中,大約95%能夠使用E15,但E15的市場佔有率仍然較小,而摻混比例更高的E85則只能在靈活燃料汽車(FFV)上使用,目前FFV佔總註冊車輛的8.5%;能提供E85的加油站佔全美汽油站總數的3.4%。

圖表:美國消耗全球四成以上燃料乙醇(2021年)

資料來源:RFA,中金公司研究部

圖表:全球乙醇消費由快速增長逐漸趨穩

資料來源:USDA,中金公司研究部

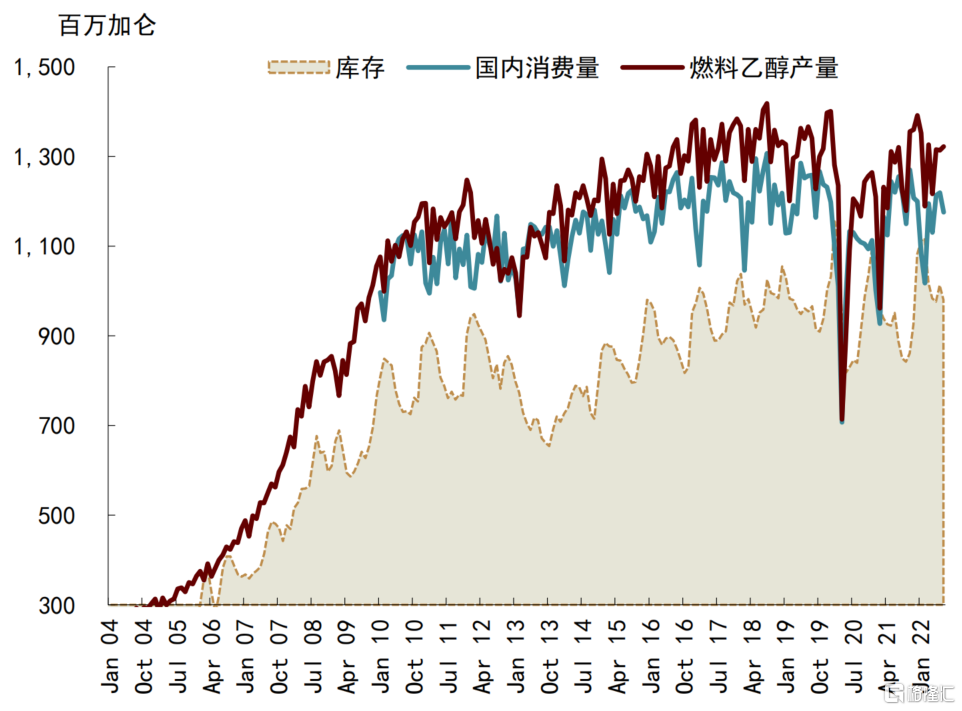

而全球乙醇消費的增長率也逐漸趨穩,2010年之前一直維持着兩位數的同比增長率,2002年最高曾達到32.3%的增長率,而隨後的十幾年中燃料乙醇的增長一直處於較為温和的狀態,而自EPA於2007年根據正式出台的《能源獨立和安全法案》(Energy Independence and Security Act of 2007 ,EISA 2007)制定並監督可再生燃料標準(RSF)執行後,美國燃料乙醇消費在2008年取得38.5%的同比增長,政策對燃料乙醇需求的影響非常大。2020年受到新冠疫情衝擊的影響,全美燃料乙醇需求較前一年下降12.2%。

2022年6月至8月,由於俄烏衝突導致的能源供給問題,在美銷售的汽油中燃料乙醇含量(摻混比例)達到創紀錄的水平。2022年4月29日,美國環境保護局(EPA)發佈了一項緊急燃料豁免令,允許E15汽油在美國所有地區的夏季駕駛季節出售[7]。如果沒有豁免,E15汽油不能在夏季向沒有重新配製汽油(RFG)計劃的地區(約佔全國三分之二)出售。

圖表:22年4月燃料乙醇消費受疫情影響下降明顯

資料來源:USDA,IEA,中金公司研究部

圖表:政策支持下乙醇消費快速增長

資料來源:USDA,中金公司研究部

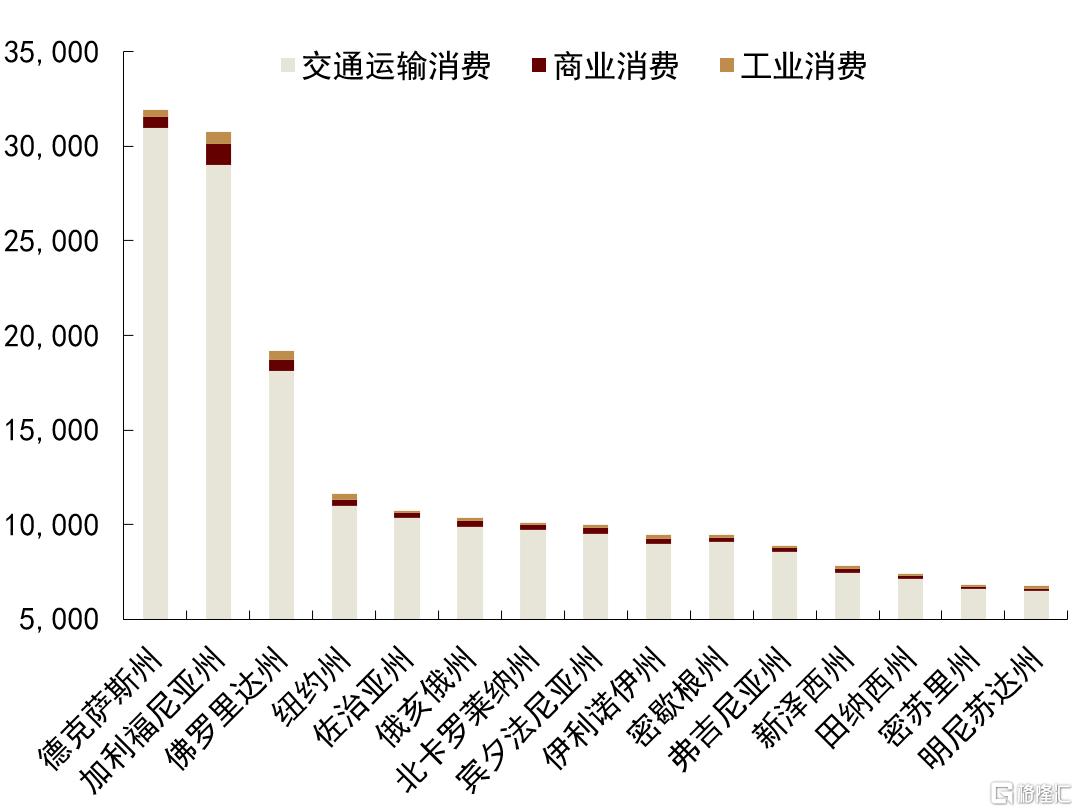

而從各州的情況來看,2020年消費量位於前五名的州分別為:得克薩斯州、加利福尼亞州、佛羅里達州、紐約州和佐治亞州,2020年德州燃料乙醇消費量為3192.6萬桶,佔到全國總消費量的10.6%,反超加利福尼亞3075.2萬桶的消費量位居全美第一,此前,加州由於是全美最早通過低碳燃料標準(Low Carbon Fuel Standard LCFS)的州[8],其燃料乙醇消費量一直領先其他州,該項標準要求到2020年凡是在加州銷售的汽車燃料,“碳含量”都必須降低10%,促進了加州及周邊地區的燃料乙醇使用。其中交通運輸所使用的燃料佔到整體消費的95.7%,商業和工業消費佔比很小。

世界最大乙醇出口國,加拿大、韓國、印度等為主要出口目的地

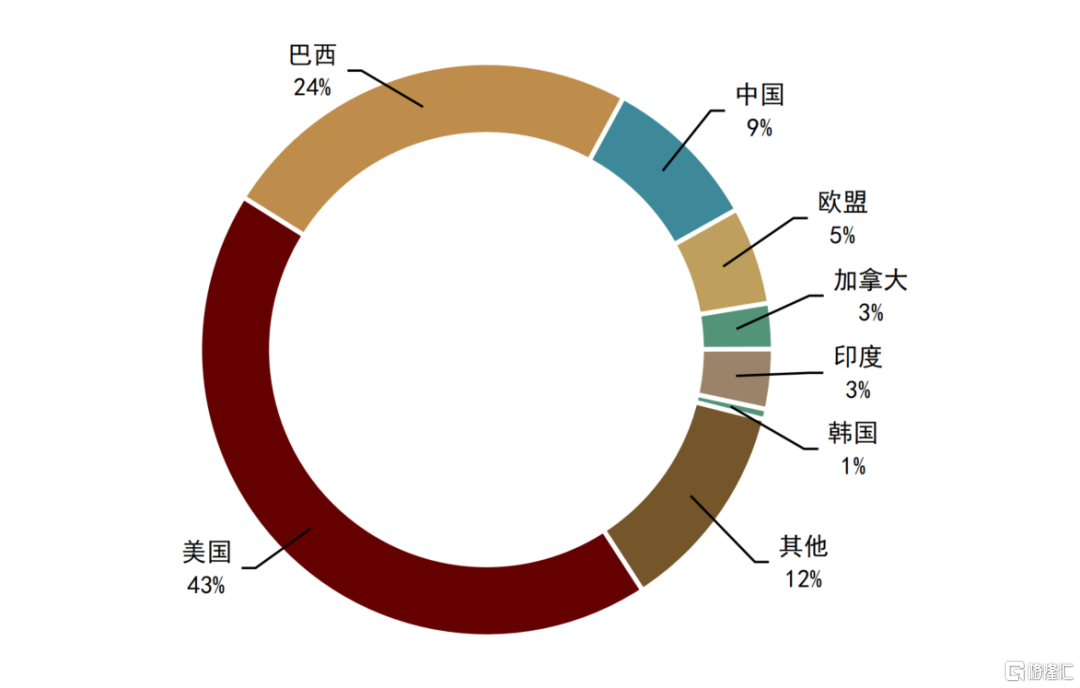

美國是世界上最大的乙醇出口國,2021年乙醇出口量為12.3億加侖,其中添加汽油為主的變性燃料乙醇佔比超50%。美國乙醇出口目的地涵蓋世界六大洲約90個國家,三分之二的乙醇從墨西哥灣出口,其餘從美西港口運往世界各地。

隨着美國乙醇產量在2021的恢復,其在全球產量中所佔份額反彈至疫情前的55%。同時,由於不利的甘蔗種植條件、行業經濟和疫情的持續影響,巴西乙醇產量進一步下降至3045萬噸,約佔美國產量的一半,歐盟佔全球產量的5%,與2020年持平,儘管印度的產量顯著增加至344萬噸,但沒有其他國家的份額超過3%。

儘管如此,美國的出口仍較為低迷,出口量降至五年來的最低水平。加拿大仍然是第一大目的地,佔美國乙醇出口量的近三分之一,比2020年有所增加。與此同時,對韓國的出口銷售額大幅增長,超過印度成為第二大出口目的地。值得注意的是,2021年中國重新加入了購買者的行列,系自2018年雙反和貿易摩擦以來首次大規模購買美國乙醇[9]。出口總額下降的主要原因是,巴西對從美國進口的所有乙醇產品徵收了20%的關税,這導致美國對巴西的發貨量進一步大幅下降,除在甘蔗收穫間期購買了適量的美國乙醇外,巴西在全年其他時間並未成規模進口美國乙醇。

燃料乙醇深度解析:工藝改進助力減排目標,碳中和優勢明顯

得益於發達的農業資源,美國擁有世界上最大規模的乙醇生產能力,這也直接影響了早期美國的生物能源路線選擇。美國燃料乙醇產銷量均位居世界第一,佔全球燃料乙醇生產總量的一半左右。2021年,全球燃料乙醇產量達到1.24億噸,美國生產5869萬噸,佔世界總產量的47%。其中,在交通領域的利用也始終走在前列,當前全美市面上銷售和使用的汽油幾乎全部添加10%無水乙醇(E10),2022年4月,拜登總統針對摻混比例更高的E15乙醇汽油提出了更有力的支持政策,容許其全年銷售,儘管現階段市場覆蓋率較小(5%左右),但為燃料乙醇行業發展帶來更多機遇

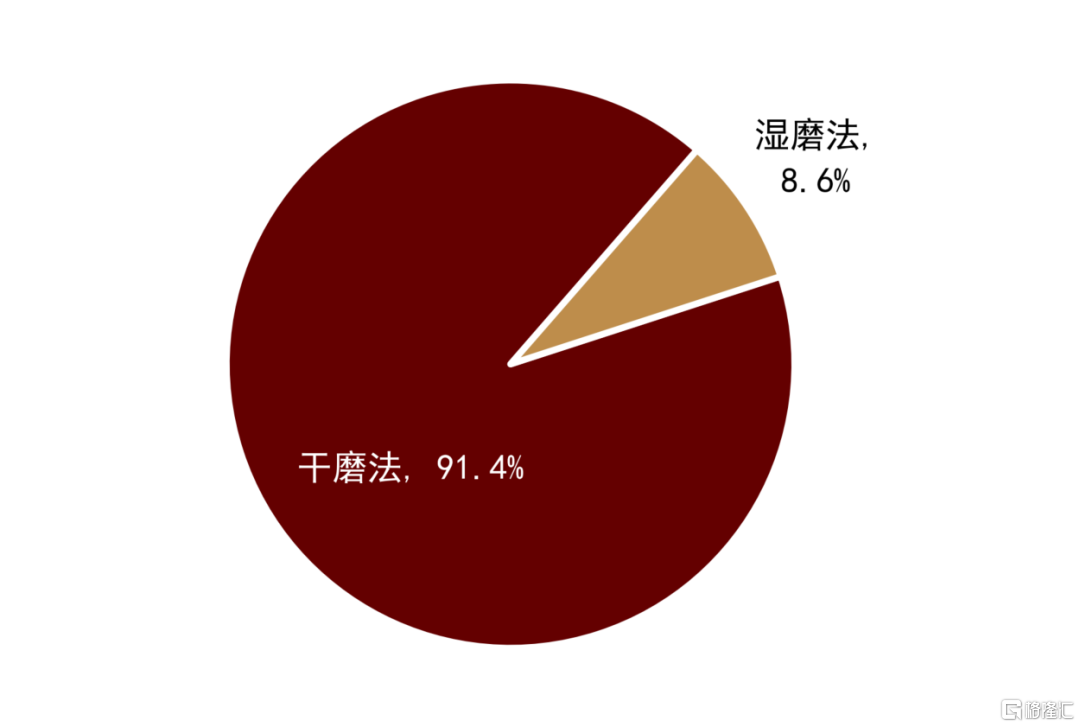

全美超過91%的燃料乙醇通過幹磨工藝生產,其餘來自濕磨法。這兩種工藝的主要區別在於對穀物的初始處理。平均1蒲式耳玉米(25.4公斤)由幹磨法生物煉製生產可以得到:1)2.9加侖(11升)變性燃料乙醇;2)6.95公斤的酒糟飼料(含10%水分);3)0.36公斤的玉米蒸餾油;4)7.7公斤的捕獲生物二氧化碳。值得注意的是,僅在2021年,乙醇生物精煉廠捕獲二氧化碳總計達270萬噸,這些二氧化碳被用於乾冰生產、裝瓶、食品加工和其他用途。

圖表:美國燃料乙醇生產以幹磨法為主(2021年)

資料來源:RFA,USDA,中金公司研究部

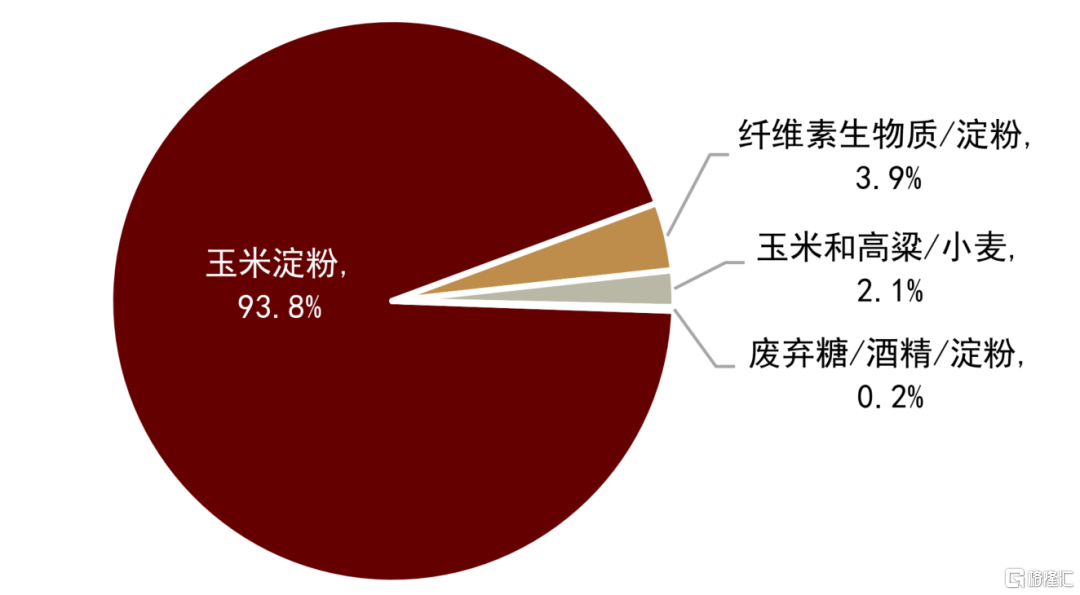

圖表:美國不同原料生產乙醇佔比(2021年)

資料來源:RFA,中金公司研究部

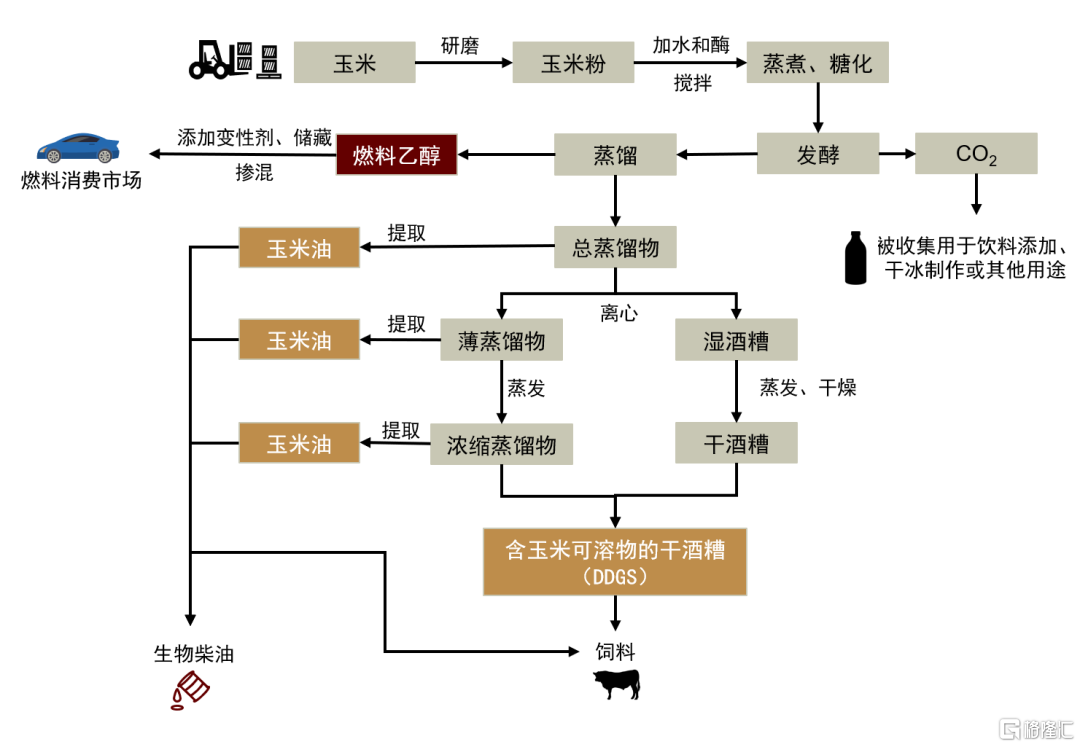

幹磨法(Dry Milling):玉米收穫和儲存後,工廠將玉米研磨成較小的顆粒,小顆粒玉米粉在隨後的加工流程中可以提高乙醇的產出率。隨後進入下一道工序,按照最大經濟效益和轉化率配比的水和酶將會被添加到玉米粉中攪拌形成泥狀物,在大型加工爐中進行蒸煮,冷卻後轉移至發酵罐中使澱粉糖化,分解為葡萄糖。如前所述,得益於工藝的升級,現階段美國各州在役的生物乙醇工廠,可以收集混合物液化和發酵過程中產生的二氧化碳。發酵完畢後的混合物將會進入蒸餾柱,蒸餾獲得的乙醇需使用分子篩(Molecular Sieve)去除乙醇中的水分,進而得到純化的產品。同時,為了使其區分於食用酒精(生產此類酒精面對完全不同的法律規制和額外的酒精飲料税)一般會在無水乙醇中加入2%的汽油變性劑(Denaturant)使其無法飲用。此時獲得的乙醇在經過與汽油的摻混之後,即可進入全美的燃料消費市場。

蒸餾後的剩餘物質,通過離心分離和進一步的加工可以獲得玉米油以及酒糟副產品(含可溶物幹玉米酒糟Distiller’s Dried Grains with Solubles,DDGS),玉米蒸餾油除可以用作飼料外也可用於製作生物柴油,而DDGS因具有較高的能量價值且富含蛋白質,多被用於動物飼料,作為飼料中的蛋白質來源,與玉米和豆粕等有替代作用,我國曾大量從美國進口。

濕磨法(Wet Milling):對穀物雜質進行清理後,先進行乳酸條件下浸泡,將玉米顆粒分離成基本的組成部分。浸泡過後的混合液,通過研磨加工,分離玉米胚芽(可以用於提取玉米油)。剩餘的纖維、麪筋和澱粉成分進一步分離。谷蛋白成分被過濾和乾燥,以產生動物飼料。剩下的澱粉可以發酵成乙醇,後續步驟和幹磨法相似。

圖表:幹磨法燃料乙醇生產流程

資料來源:RFA,中金公司研究部

工藝提升使得生產燃料乙醇過程中的碳排放不斷下降。從2005年到2019年,單位面積玉米產量持續增加,達到168蒲式耳/英畝(10.5噸/公頃,增長15%),而由於每英畝的化肥投入保持不變,所以化肥投入強度下降(每蒲式耳玉米收穫所需要的氮和鉀肥用量分別減少7%和18%)。同時,由於乙醇生物工廠的技術改進,乙醇的轉化率增加了6.5%,轉化率從2.70加侖乙醇/蒲式耳玉米增加至2.86加侖乙醇/蒲式耳玉米(根據RFA最新統計,2022年全美平均單位蒲式耳玉米可以獲得已達到2.9加侖變性燃料乙醇),在此基礎上乙醇工廠的能源使用減少了24%。綜合計算,美國玉米乙醇温室氣體排放強度(碳強度Carbon Intensity)在15年間顯著降低(減少了23%),美國燃料乙醇行業通過降低單位碳強度和增加乙醇生產量兩種渠道,獲得的温室氣體減排總收益估計為1.4億噸,同期運輸燃料市場中用玉米乙醇汽油替代石油汽油,導致温室氣體減排總效益為5.44億噸。

生物柴油發展迅猛:但支持力度減弱,增速放緩

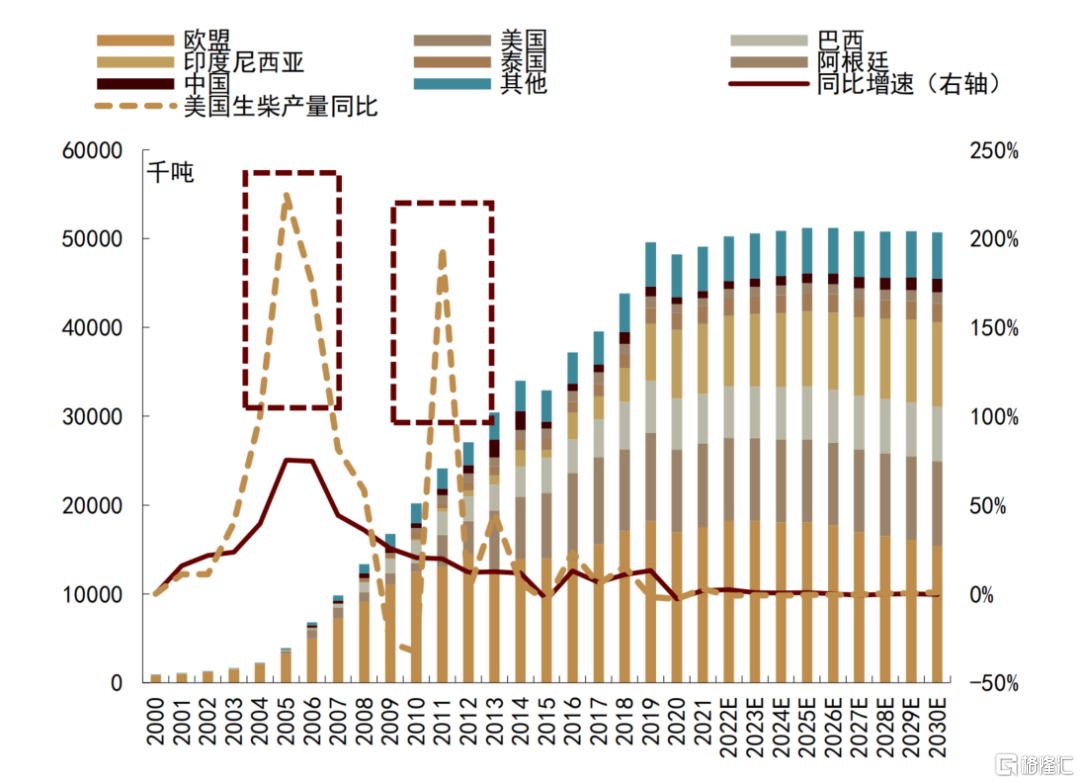

近年產量增長顯著,已超越印尼成為全球第二大產區

美國生物柴油的發展晚於燃料乙醇,美國用於製作兩種生物燃料的主要原料玉米和大豆產量充足,2021年其燃料乙醇產量位列世界第一,生物柴油產量居世界第二,當年美國生產生物柴油850萬噸,約為同期乙醇產量的七分之一。而全球生物柴油2021年產量為4827萬噸,燃料乙醇產量為12438萬噸,約為生物柴油產量的2.58倍。

從數據上可以看出,全球生物柴油增速最高的時間是從2000年開始至2015年,在2008-2010年全球經濟衰退前於2017年一度曾錄得60%年同比增漲。美國最早於2004出台《創造就業法案》(American Jobs Creation Act of 2004)生物柴油政策。首次推出針對生物柴油消費的補貼方案,規定每混合一加侖生物柴油可以享受1美元的税收抵免[10]。該政策出台後美國生物柴油產量增速創歷史最高紀錄,達到225%的同比增速。在經過2008-2010年的衰退後。隨着上台的奧巴馬政府繼續加大對生物能源的政策支持力度,制定了推進美國生物燃料開發和商業化的戰略步驟,同時EPA監督下的RSF對生物柴油產量標準得到執行,美國生物柴油產量再次大幅增長。

通過對比生物柴油和燃料乙醇數據可以看出,由於美國和歐洲燃料乙醇摻混比例提升不大,而巴西因為早已普及使用E85的靈活燃料汽車,未來對燃料乙醇的需求增長邊際貢獻有限,在過去相當長的一段時間以來全球燃料乙醇產量、消費增速明顯緩於生物柴油。

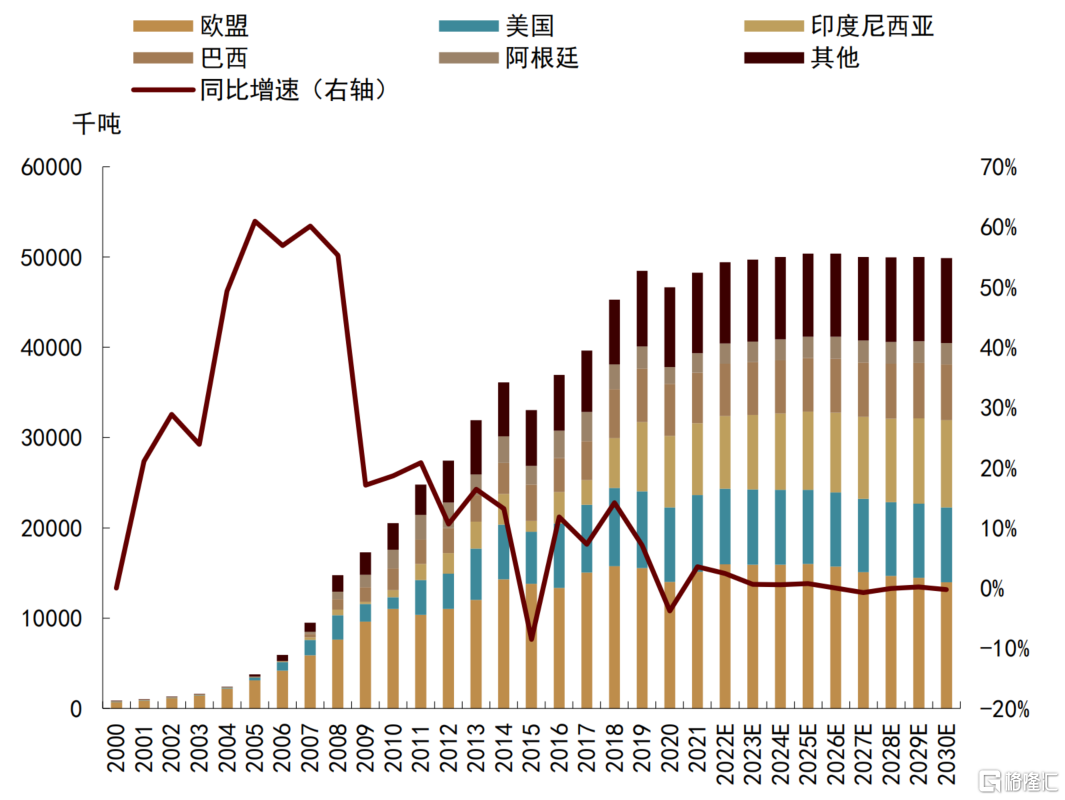

圖表:全球生物柴油產量不斷擴張

資料來源:OECD,中金公司研究部

圖表:2021年美國生物柴油產量佔全球約兩成

資料來源:OECD,中金公司研究部

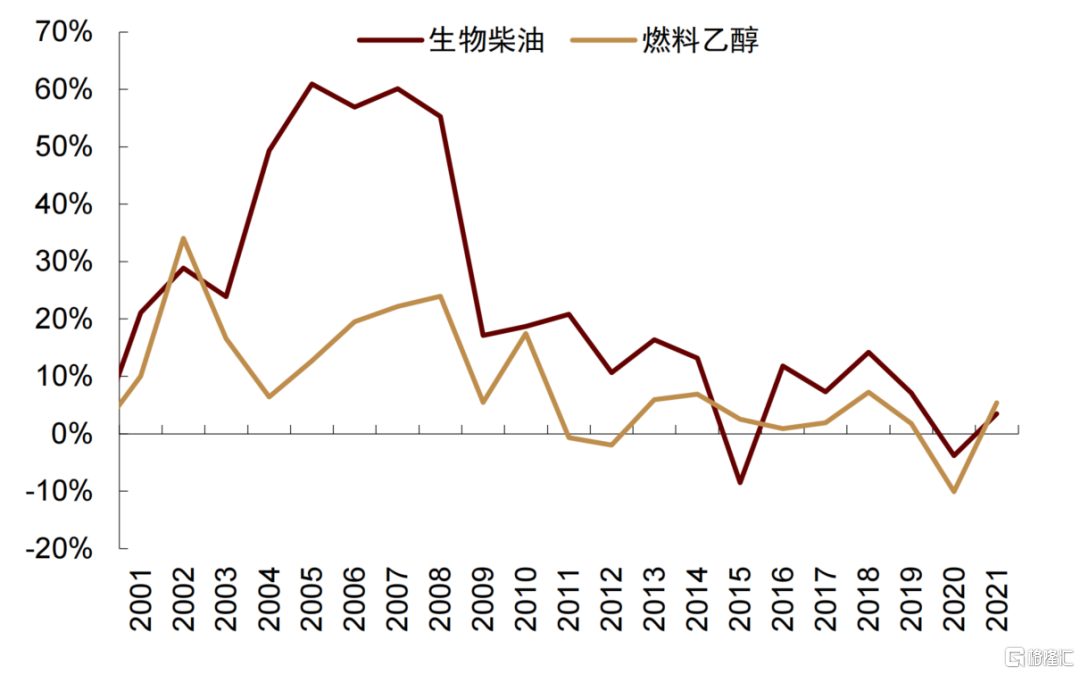

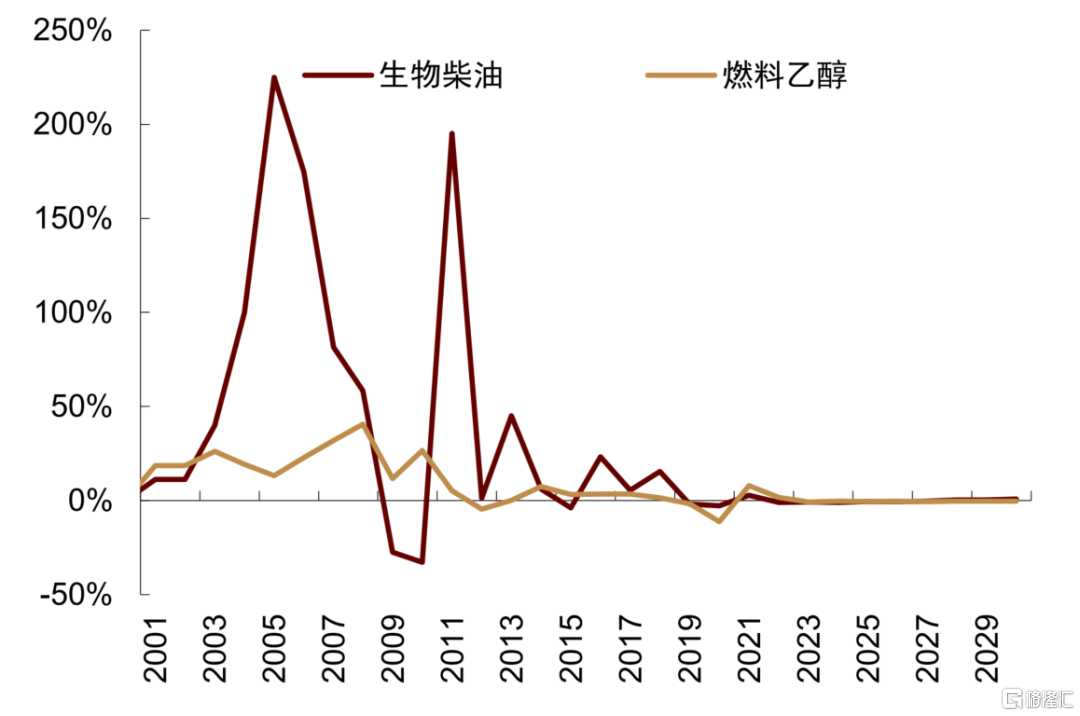

圖表:全球生物柴油和燃料乙醇同比增速對比

資料來源:OECD,中金公司研究部

圖表:美國生物柴油和燃料乙醇同比增速對比

資料來源:OECD,中金公司研究部

產能集中於中西部和德州、阿肯色等地區,產能連續三年小幅下降

2022年1月,生物柴油生產商在全美共運營72家工廠,美國生物柴油生產能力總計為23億加侖/年,比2021年1月減少了2億加侖/年。這種產能下降趨勢自2019年開始,伴隨疫情一直延續至今,已連續三年小幅度下滑。美國生物柴油產能的一半以上位於中西部,主要位於愛荷華州、密蘇里州和伊利諾伊州,其餘大部分位於海灣和西海岸,在前15個生產生物柴油的州中,有10個位於中西部。燃料乙醇生產者佔美國生物燃料總產能的81%,其次是生物柴油生產者,佔11%,可再生柴油和其他生物燃料生產者佔8%。

愛荷華州是美國最大的玉米和大豆生產州。自2001年以來,每年都是美國生物柴油產量最高的州。愛荷華州擁有全美最大的生物柴油工廠產能,2022年達到每年近4.7億加侖,約佔全國總產能的21%。自2016年超過伊利諾斯州和密蘇里州以來,德克薩斯州一直是全美第二大生物柴油生產州,工廠位於德州休斯頓的Rbf Port Neches LLC公司擁有全美最大的生物柴油煉製能力,每年可生產1.44億加侖生物柴油,幾乎與整個東海岸的產能相當。

圖表:全球生物柴油產量不斷擴張

資料來源:EIA,中金公司研究部

圖表:美國生物柴油產能變化趨勢

資料來源:EIA,中金公司研究部

消費受政策刺激快速增長,2019年以來與傳統柴油價格差距進一步拉開,摻混需求緩慢下滑

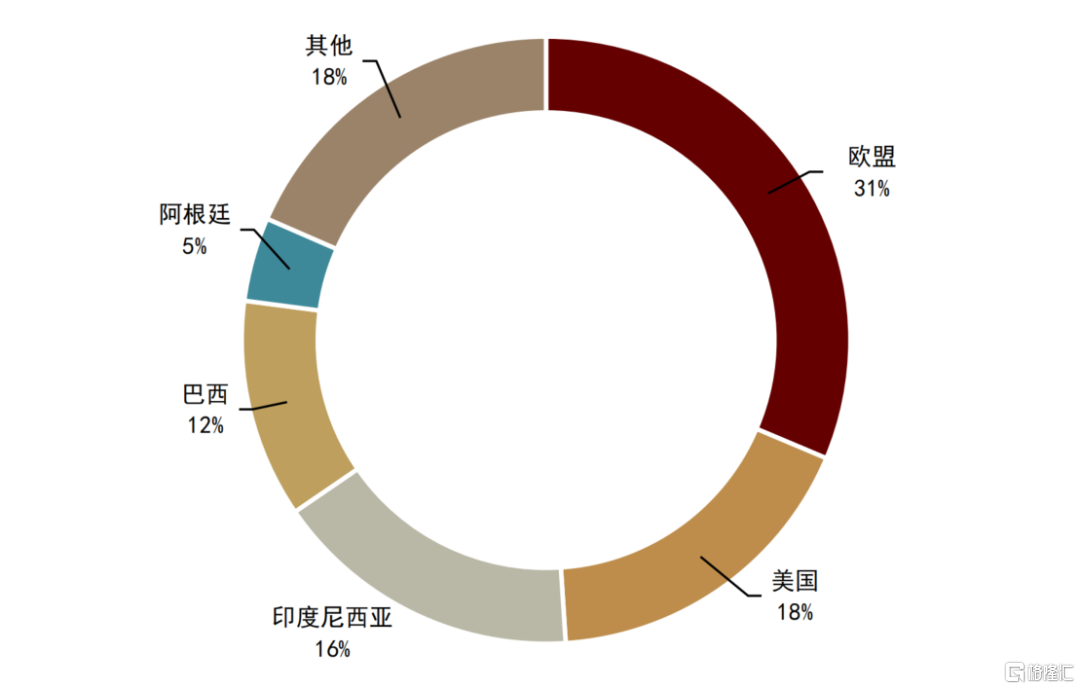

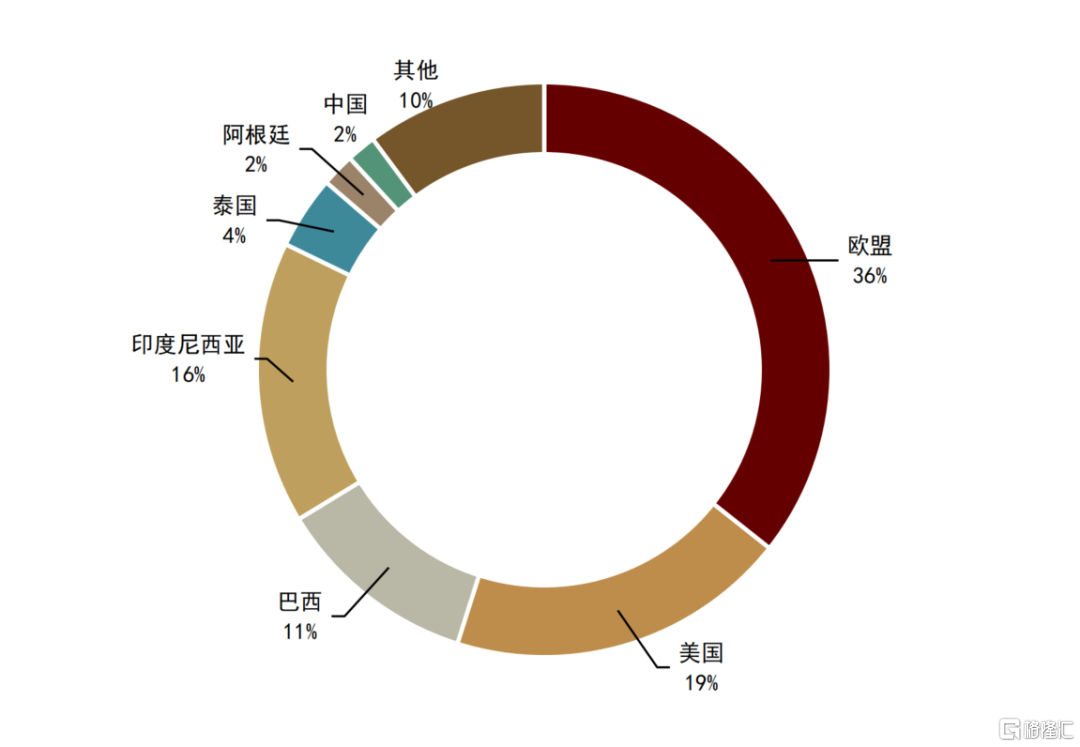

歐洲是全球生物柴油消耗最多的地區,其後分別是美國、印度尼西亞和巴西,2021年歐盟消費1751萬噸生物柴油,佔全球的30%,美國消費944萬噸,佔全球生物柴油消費總量的19%。印度尼西亞消費780萬噸,巴西消費560萬噸。美國在全球生物柴油市場上的消費和產量佔比高度一致。

2004年《創造就業法案》推出針對生物柴油的消費補貼後,美國生物柴油消費量出現爆發式增長。走出衰退後,受益於奧巴馬政府對於可再生能源政策的支持以及可再生燃料標準的執行步入正軌,自2010年以來,美國生物柴油消費量迅速增加。2001年消費量為24萬桶,2004年為64萬桶,2010年為619萬桶,2011年時則達到2110萬桶,2018年消費量已高達4533萬桶,分別是2001年和2010年消費量的185倍和7倍。隨後2019年以來,美國生物柴油消費量一直在小幅下降。而生物柴油消費也反映出了和生產相同的季節性。消費量的增加較產量增加提早半個月到一個月之間,對產量擴張有較強作用。

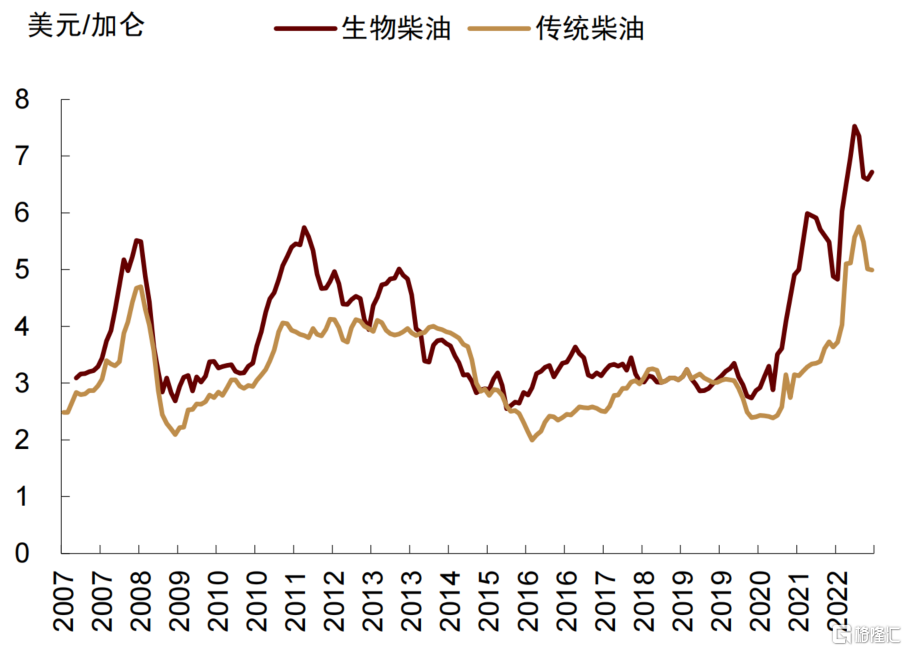

通過對於生物柴油和傳統柴油價格的對比,可以明顯地發現,當2019年生物柴油價格高於傳統柴油之後,生物柴油的使用和生產都出現了明顯的緩慢下行,考慮到RIN市場對於提升可再生能源競爭力的作用,當價差較小時這種傾向不明顯,而當2019年兩者價差快速拉開後,這種對於消費的選擇以及企業對產能資本開支更審慎的態度就暴露無疑了。

圖表:全球生物柴油消費結構(2021年)

資料來源:OECD,中金公司研究部

圖表:全球生物柴油消費情況

資料來源:OECD,中金公司研究部

圖表:生物柴油和傳統柴油的價格對比

資料來源:USDA,中金公司研究部

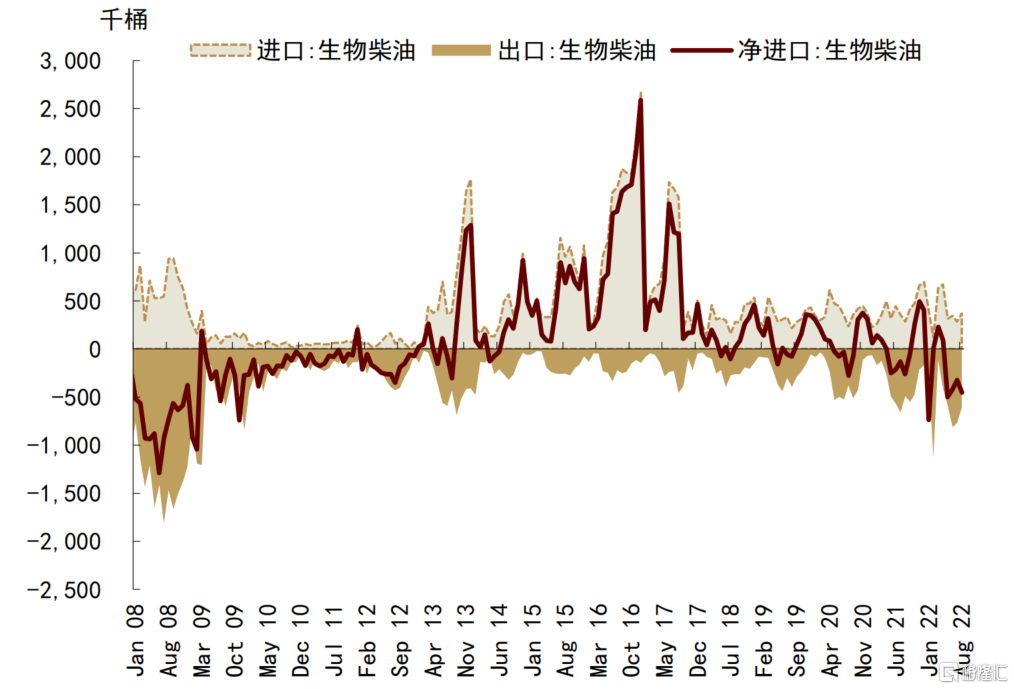

圖表:生物柴油進出口情況

資料來源:EIA,中金公司研究部

2022年1月至7月美國進口生物柴油276萬桶,出口441萬桶,淨出口165萬桶,去年同期淨出口約29萬桶。2019年至今,每年淨進口量僅55-65萬桶,只佔美國生物柴油總供給的一成左右,目前主要進口來源是德國、加拿大和西班牙,而從歷史數據來看,美國生物柴油進口過去主要來自阿根廷和印度尼西亞,來自兩國進口量自2013年迅速增長,直到2017年美國商務部決定對阿根廷及印度尼西亞的進口生物柴油徵收反補貼税,限制了兩國生物柴油進口,美國的生物柴油進口量開始迅速下滑,從2016年的1688萬桶下滑至2018年的3969千桶,隨後幾年有所回升,2021年共進口500萬桶,淨進口僅為55萬桶。

貿易量低位徘徊,國內交通運輸使用為主,德州消費下滑明顯

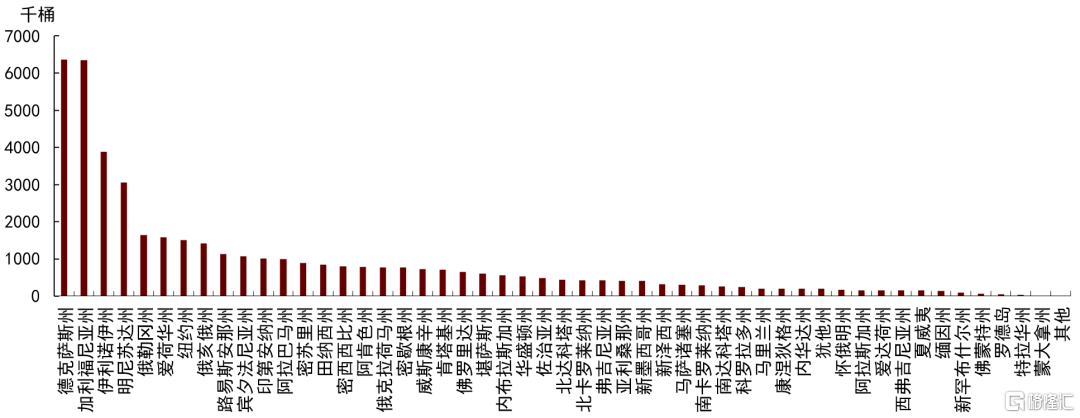

自2013年以來,德克薩斯州的生物柴油消費量是所有州中最多的,它在2020年消費了近636.4萬桶,約佔全國總量的14%。德克薩斯州的餾分燃料油(柴油)消費量在所有州中較為領先,其車輛行駛里程數在全國排名第二,僅次於加利福尼亞州。德克薩斯州還要求政府車隊使用替代車輛,並提供一些與生物柴油有關的激勵措施。加利福尼亞州有許多與生物柴油有關的法律和激勵措施,在2018年超過了伊利諾伊州,成為生物柴油消費量第二多的州,2020年消費了近634.4萬桶生物柴油,與德克薩斯州相差無多。此前德州的生物柴油消費量接近加州的兩倍,相較於2018年近800萬桶的消費[11],德州生物柴油的使用量出現了大幅度的下降,而加州則在兩年間增加了約200萬桶的消費。

圖表:2020年美國各州生物柴油消費情況

資料來源:EIA,中金公司研究部

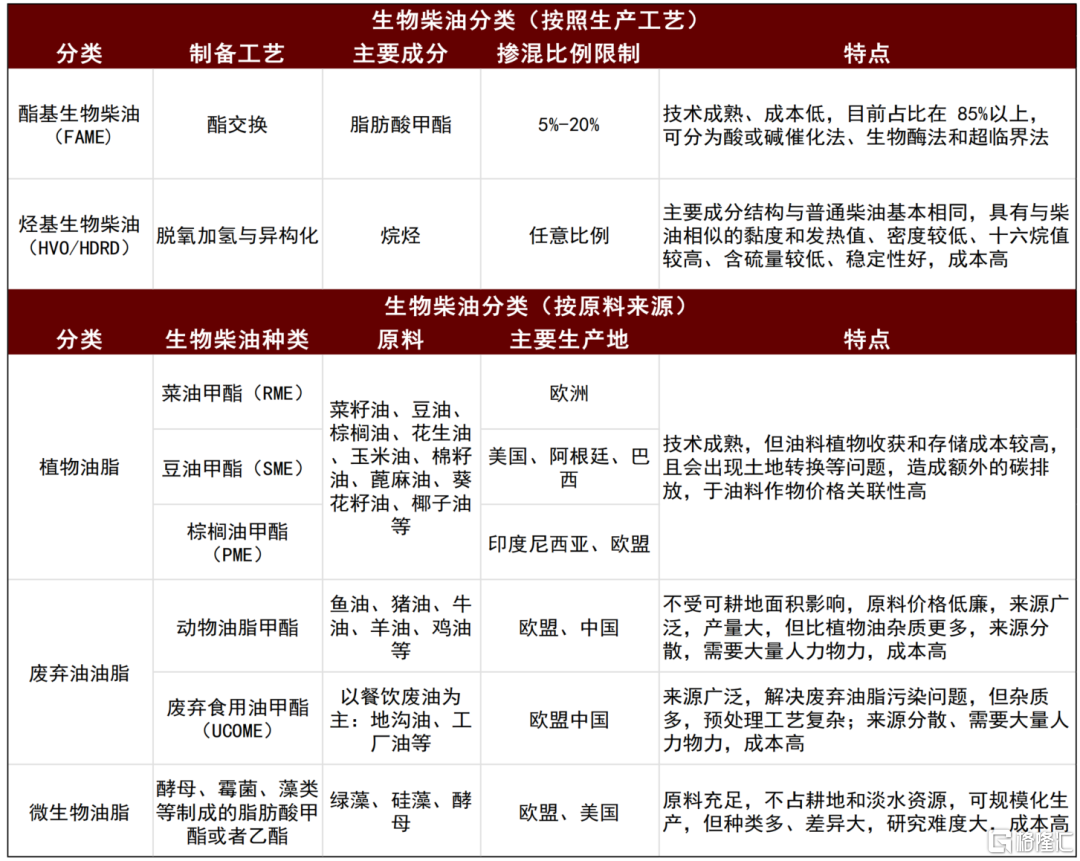

生物柴油深度解析:品種多樣性和技術進步潛力尚有空間

生物柴油是一種來自植物或動物的柴油燃料,由長鏈脂肪酸酯組成。它通常是通過將動物脂肪(牛脂)、大豆油、棕櫚油或其他一些植物油等脂質與醇化學反應制成的,通過酯交換過程產生甲基、乙酯或丙酯。

與用於為改裝柴油發動機提供燃料的植物油和廢油不同,生物柴油是一種即用型生物燃料,這意味着它與現有的柴油發動機和分銷基礎設施兼容。它通常與石油柴油混合,因為大多數發動機未經修改不能使用純生物柴油運行。美國國家生物柴油委員會將“生物柴油”定義為單烷基酯。生物柴油和傳統碳氫化合物基柴油的混合物最常用於零售柴油燃料市場。世界上大部分地區使用稱為“B”因子的系統來説明任何燃料混合物中生物柴油的含量。

純生物柴油被稱為B100,它也可以與傳統柴油混合,最常見的是B5(5%的生物柴油和95%的柴油)和B20(20%的生物柴油和80%的柴油)。生物柴油已經在美國環境保護署(EPA)註冊,且被准許以任何摻混比例在道路和非道路柴油車輛(非道路車輛主要指農機等)上合法使用。

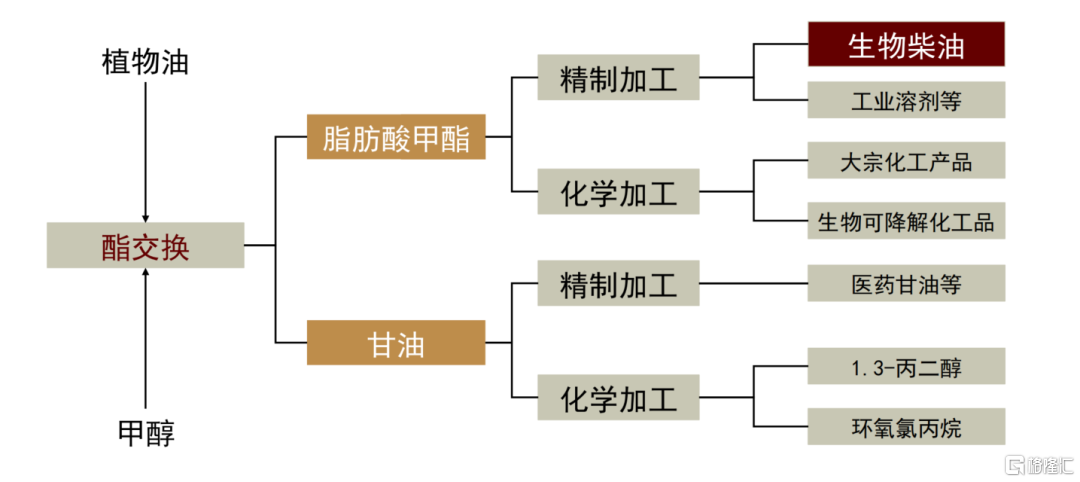

生物柴油的生產工藝和分類:生物柴油通常由植物油或動物脂肪原料酯交換反應生產。進行這種酯交換反應的方法有幾種,包括普通間歇法、非均相催化劑、超臨界法、超聲法,甚至微波法。在化學上,酯交換生物柴油包括長鏈脂肪酸的單烷基酯的混合物。最常見的形式使用甲醇(轉化為甲醇鈉)來生產甲酯(通常稱為脂肪酸甲酯 – FAME),因為它是最便宜的酒精,儘管乙醇可用於生產乙酯(通常稱為脂肪酸乙酯 – FAEE)生物柴油和高級醇,如異丙醇和丁醇也被使用過。使用較高分子量的醇可以改善所得酯的冷流動性能,但代價是酯交換反應效率較低。脂質酯交換生產工藝用於將基礎油轉化為所需的酯。基礎油中的任何遊離脂肪酸(FFA)要麼轉化為肥皂並從工藝中去除,要麼使用酸性催化劑進行酯化(產生更多的生物柴油)。經過這種處理後,與純植物油不同,生物柴油具有與石油柴油非常相似的燃燒特性,並且可以在當前大多數用途中取代它。大多數生物柴油生產過程中使用的甲醇是使用化石燃料投入製成的。然而,有一些使用二氧化碳或生物質作為原料製造的可再生甲醇來源,使其生產過程不含化石燃料。酯交換過程的副產物是甘油的生產。

圖表:生物柴油的分類

資料來源:美國國家生物柴油委員會,中金公司研究部

圖表:生物柴油的生產工藝

資料來源:美國國家生物柴油委員會,中金公司研究部

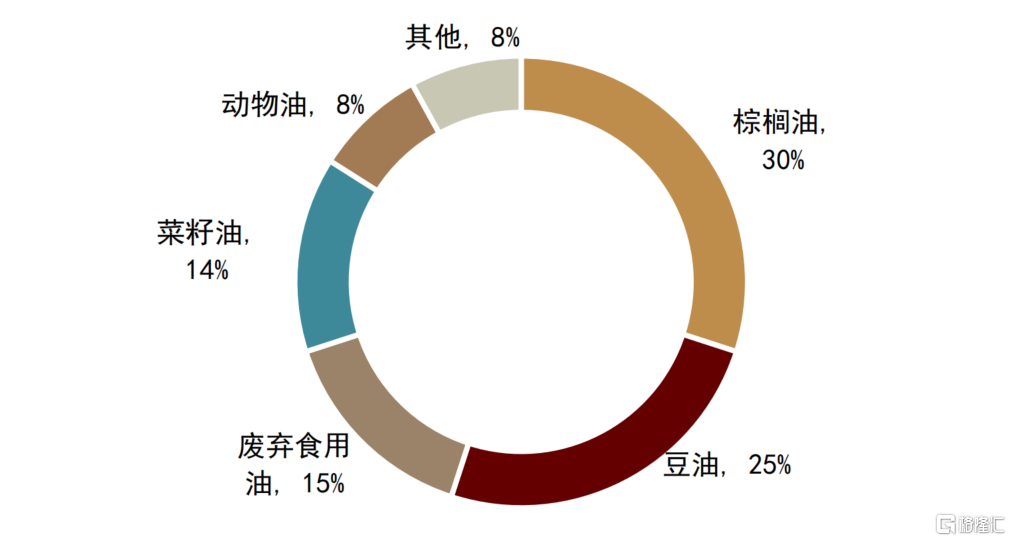

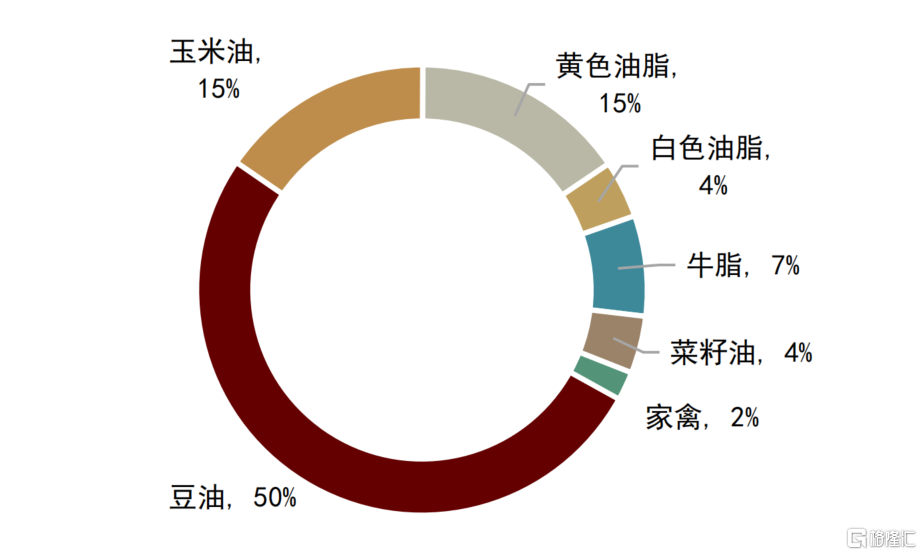

在全球的生物柴油的生產結構中,植物油因為產量較大且較為穩定,所以在所有原料中佔比最高。2021年,棕櫚油佔全球生物柴油生產原料的30%,主要集中於歐盟地區、印度尼西亞和馬來西亞等地區,而豆油則佔生產的25%,集中於美國和巴西等大豆主產區,隨後分別是廢棄食用油佔比15%,菜籽油佔14%,動物油脂僅佔8%。而在美國,豆油佔生產使用的50%,而玉米油也佔到15%,值得注意的是,玉米油本身也是燃料乙醇的副產品。

圖表:全球生物柴油原料結構(2021年)

資料來源:EIA,中金公司研究部

圖表:美國生物柴油原料結構(2021年)

資料來源:EIA,中金公司研究部

生物柴油較傳統化石柴油具備的關鍵優勢是減輕排放,它減少了一氧化碳、顆粒物(PM)和硫酸鹽,以及碳氫化合物和空氣毒性物質的排放。

傳統化石燃料價格不直接影響生物燃料產消,但二者價格呈現“共振”效應

2022年以來,受到俄烏地緣衝突的影響,能源價格與糧食價格均出現大幅攀升,引發全球對於上游大宗商品供給問題的擔憂。而生物燃料作為傳統化石燃料的替代品,同時又是農產品下游消費的新興力量,在能源市場與糧食市場之間形成了紐帶。當前,市場普遍關注在傳統化石能源價格上漲之時,生物燃料是否會通過增加產量來彌補能源市場的供給,達到平抑能源價格上漲的效果。此外,在生物燃料行業蓬勃發展之際,其對於玉米、油脂等農產品的大量消費是否將導致糧食市場供給的收縮。

與化石燃料相比,生物燃料經濟效益較低

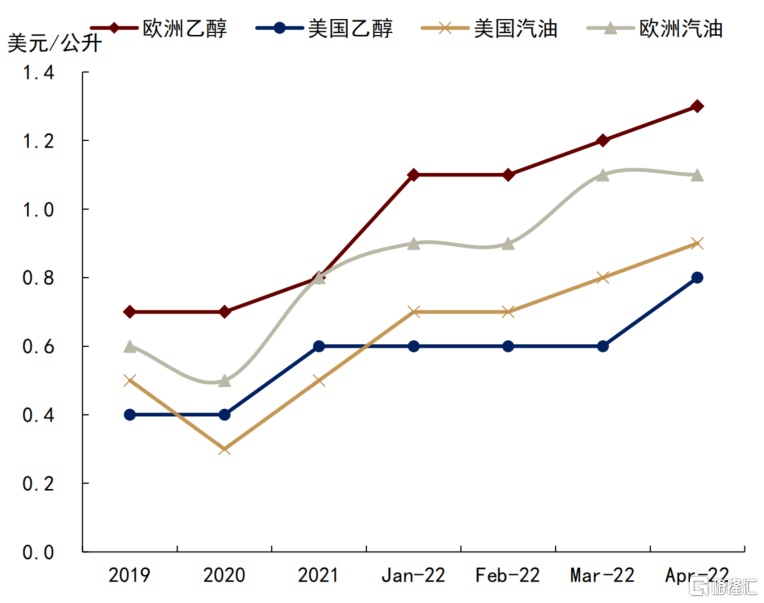

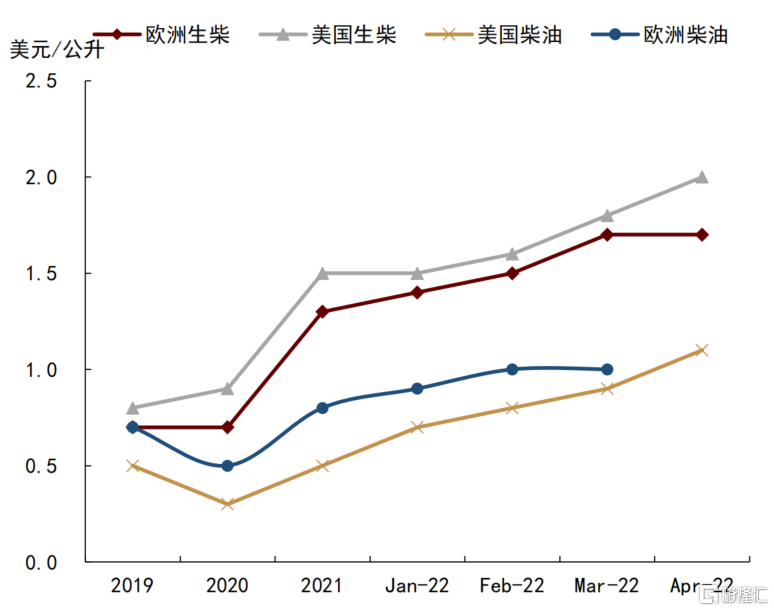

由於生物燃料當前主要作為傳統化石燃料的替代品,其產量會一定程度受到原油價格的影響,當原油價格高企時,生物燃料的經濟效益顯現,下游消費增加,將會刺激生產商加大生物燃料的生產。從熱值比較來看,生物柴油熱值為37.27MJ/Kg,比傳統柴油低9%,因此,生物柴油與傳統柴油比價應該:1:1.1;而燃料乙醇熱值為26.77MJ/Kg,常規汽油熱值為43.5MJ/Kg,因此,燃料乙醇與傳統汽油比價應該在1:1.62。而從美國實際的生物燃料與傳統化石燃料的比價中我們看到,生物燃料往往價格都會高於基於化石燃料價格估算的理論價格,自2019年至2022年4月,根據IEA數據顯示,美國生物柴油與美國柴油之間比價平均值為1:0.47,美國燃料乙醇與美國汽油間比價為1:1.08。不僅美國生物燃料出現溢價情況,歐洲地區生物燃料也高於理論價格。因此,整體來看,當前生物燃料的價格是明顯高於釋放同等熱量的化石燃料的,消費者從經濟效益角度出發,並沒有動力去主動選擇生物燃料進行消費,因此政府需要進行及時的補貼,來刺激生物燃料的需求。

圖表:燃料乙醇與汽油價格對比

資料來源:IEA,中金公司研究部

圖表:生物柴油與汽油價格對比

資料來源:IEA,中金公司研究部

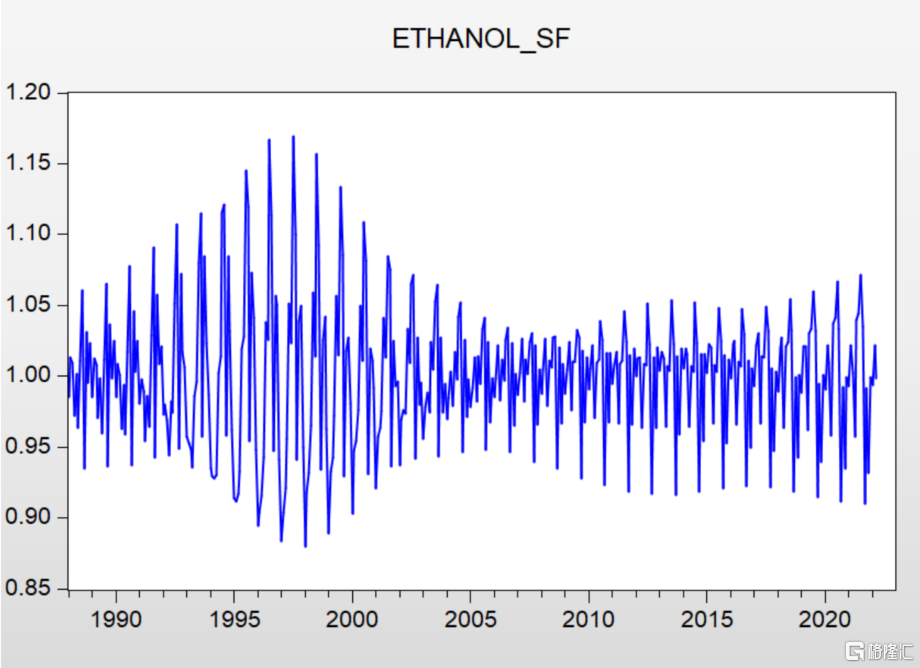

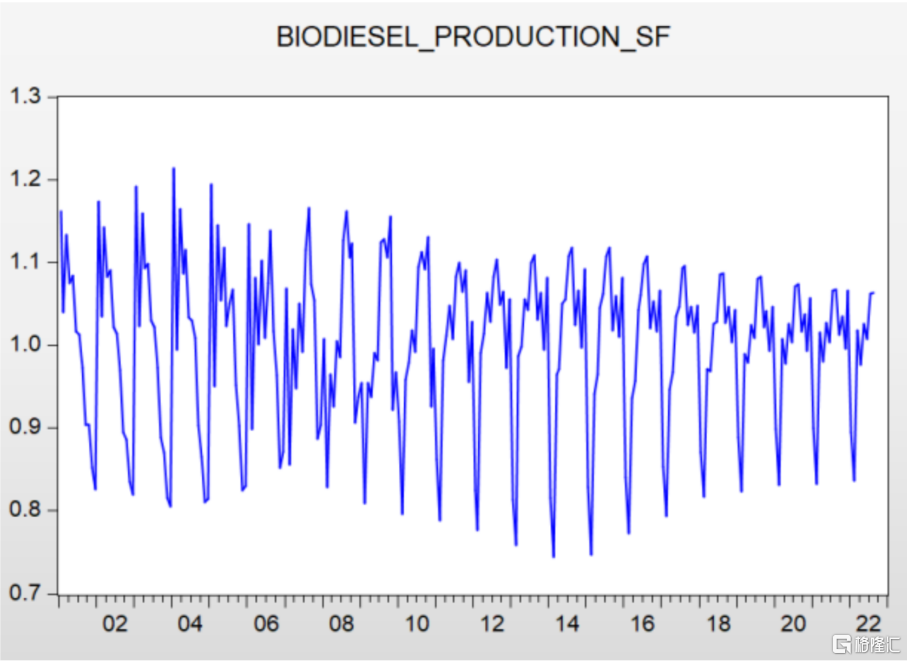

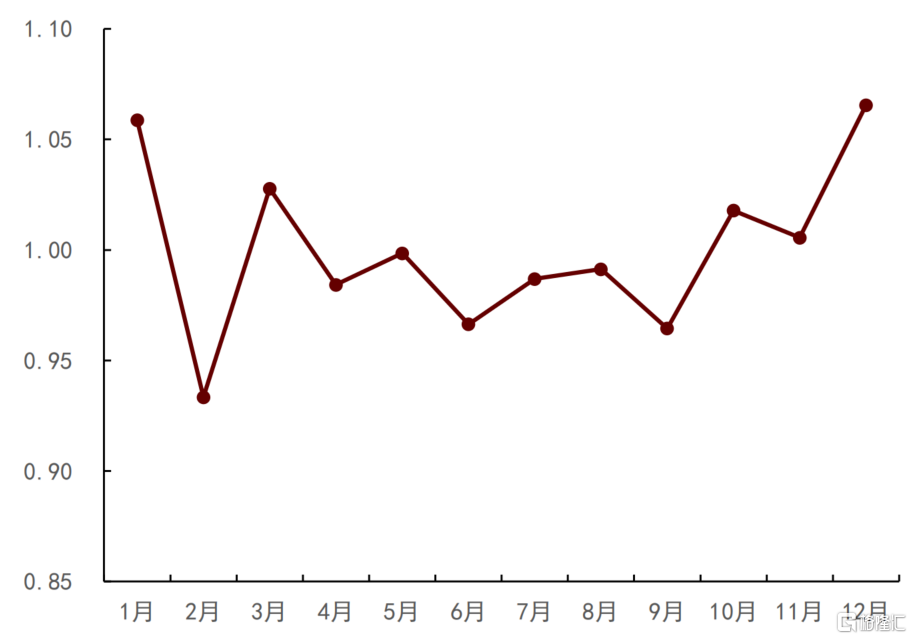

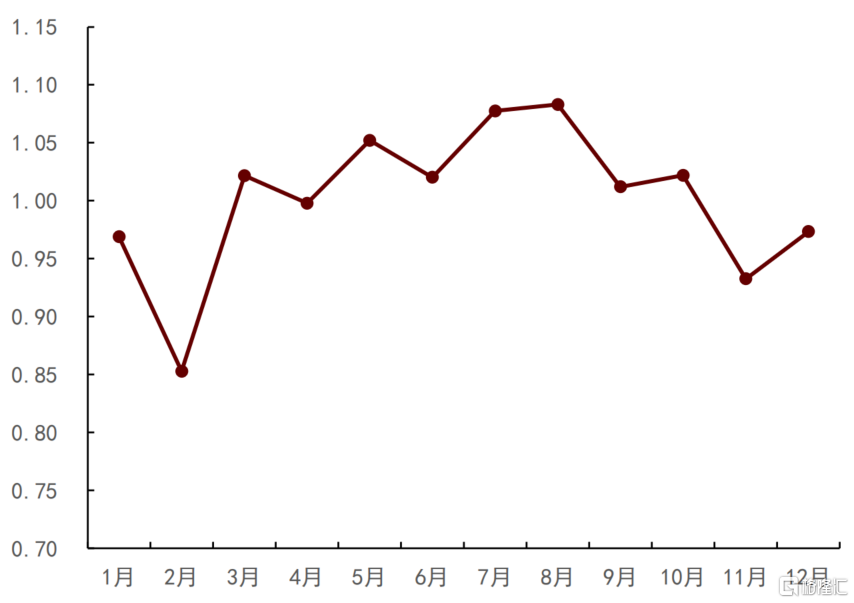

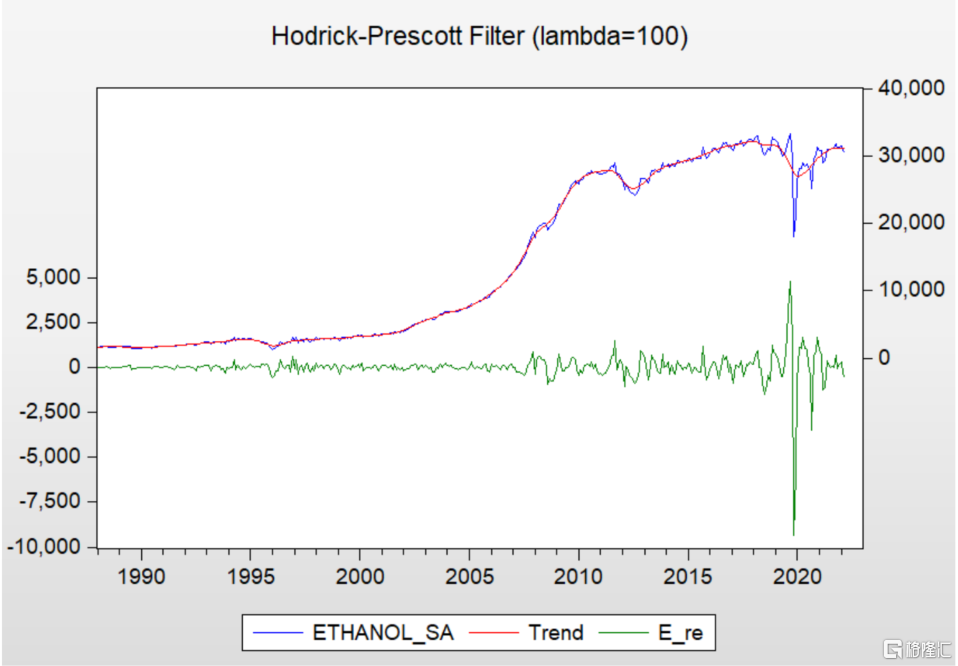

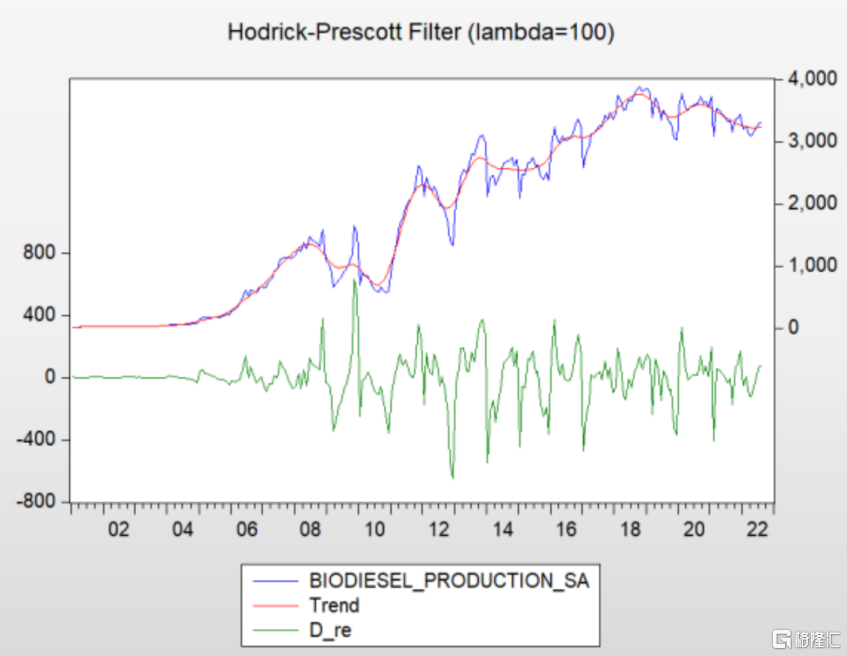

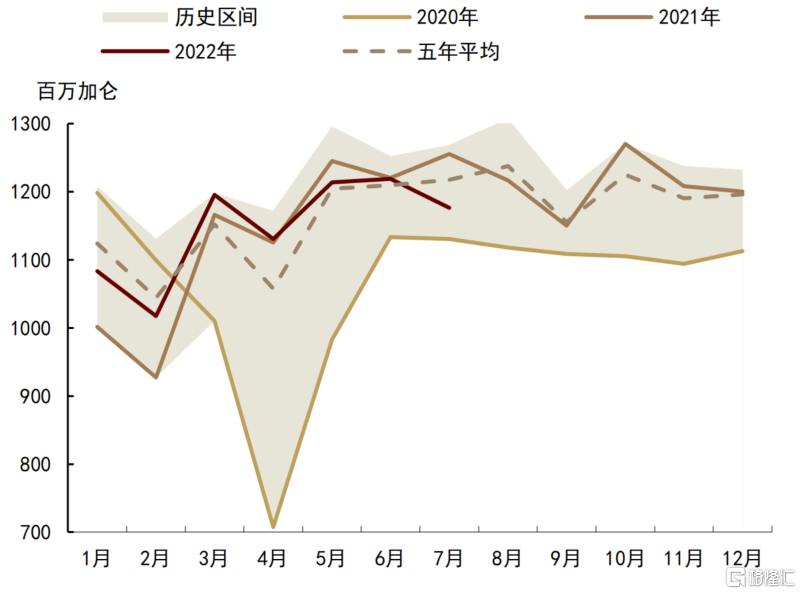

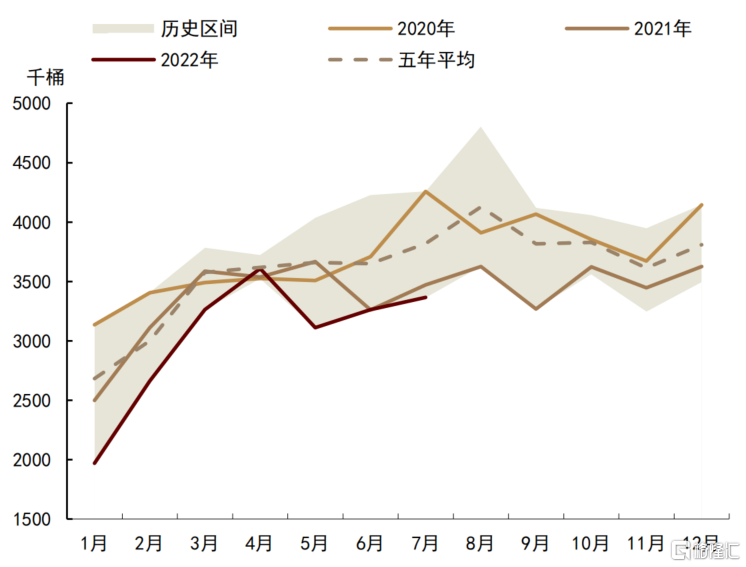

原油價格波動對於生物燃料產量影響並不顯著,生物燃料產量主要受政策支持及季節性主導

在發現了原油價格與生物燃料價格的聯動性後,我們進一步分析傳統能源價格的波動是否將進而影響到生物燃料的基本面。首先我們發現,不論是美國的燃料乙醇還是生物柴油,其產量均呈現出較強的季節性規律。

圖表:美國燃料乙醇產量季節性

資料來源:EIA,中金公司研究部

圖表:美國生物柴油產量季節性

資料來源:EIA,中金公司研究部

而從季節因子來看,燃料乙醇的產量旺季主要是冬季的12月-次年1月,這也對應着美玉米收割結束後,供應較為充足。但儘管大豆也在秋季收穫,生物柴油的產量高峯卻從每年的3月開始延續至夏天,我們認為,這主要是生物柴油在冬季性能表現不佳導致的。柴油冬季的表現性能主要通過Cloud Point(CP)來衡量,在温度低於CP時,生物柴油裏將會開始出現固體結晶。生物柴油的CP約在1℃,而一號柴油的CP則在-40℃,二號柴油的CP也在-18℃[12],相比而言,生物柴油在冬天更容易因為低温出現結晶堵塞而無法正常使用。因此,柴油車輛的摻混比例多選擇B2或B5,而導致生物柴油的摻混量有所下降。

圖表:美國燃料乙醇產量季節因子

資料來源:EIA,中金公司研究部

圖表:美國生物柴油產量季節因子

資料來源:EIA,中金公司研究部

在去除季節性規律後,我們看到燃料乙醇與生物柴油的產量還具備較強的年度趨勢性,自2005年美國能源政策法案落地以來,燃料乙醇及生物柴油產量逐年上漲。在2000-2010年間,燃料乙醇產量呈現迅速抬升態勢,而生物柴油產量也在2004-2020年間明顯上行。然而,我們並沒有觀察到原油價格在2000-2020年內呈現出明顯的年度趨勢,這説明,在美國政府的鼓勵政策之下,生物能源作為新興行業,其產量在近20年間處於快速擴張期內,疊加EPA的強制摻混政策,使得生物燃料的推行更加順暢。因此,我們對生物燃料產量進行去趨勢化處理。

圖表:燃料乙醇去除年度趨勢

資料來源:EIA,中金公司研究部

圖表:生物柴油去除年度趨勢

資料來源:IEA,中金公司研究部

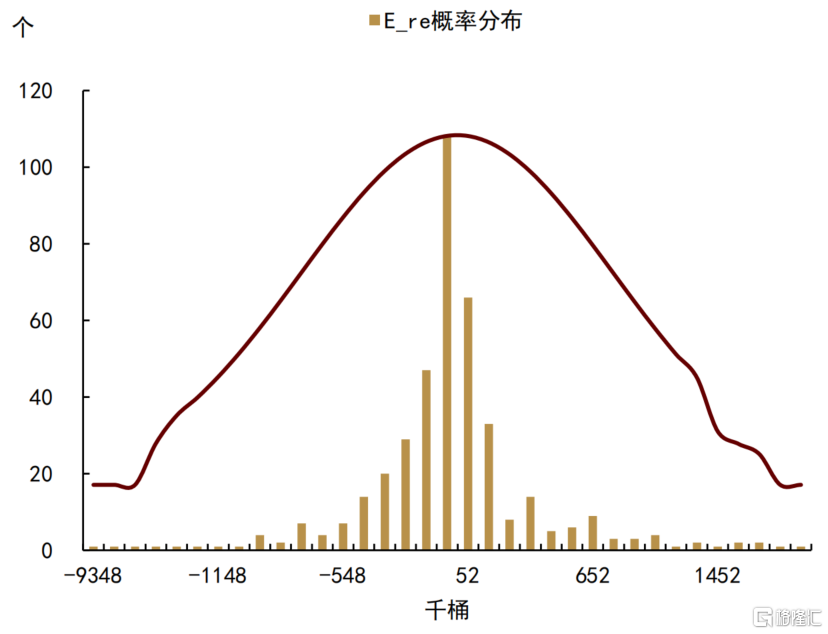

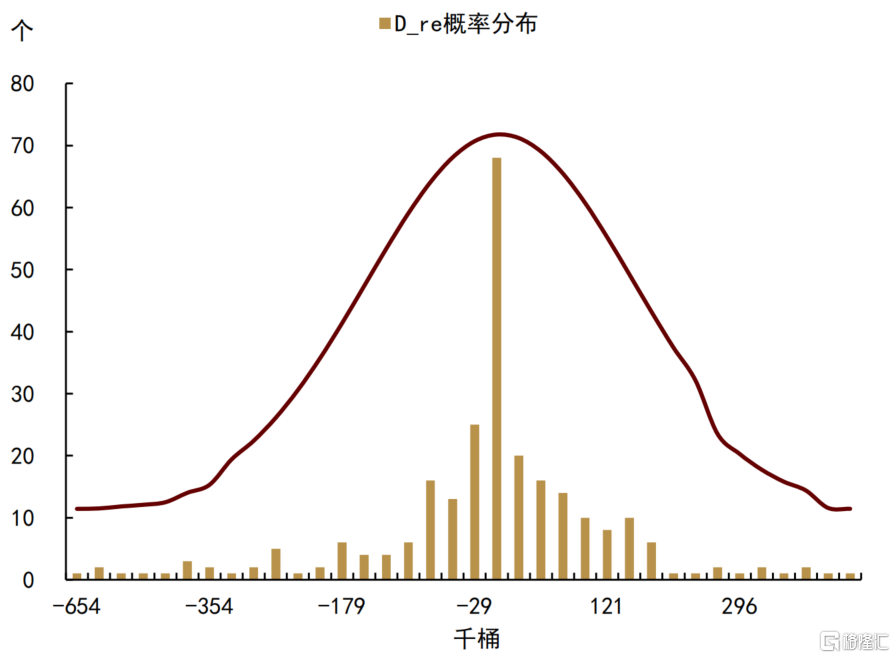

在去除年度趨勢後,我們看到無法被季節性與年度趨勢解釋的燃料乙醇產量(E_re)與生物柴油產量(D_re)近似正態分佈的分佈形態。對於E_re而言,數據均值為0,標準差為749,對於D_re而言,數據均值為0,標準差為151。且從相關性來看,E_re與D_re均與原油價格走勢不再相關。因此,我們認為,生物燃料的產量主要是受到政策鼓勵下逐年上行的產量趨勢與季節性規律共同主導。

圖表:去除季節性與趨勢性後的燃料乙醇產量

資料來源:IEA,中金公司研究部

圖表:去除季節性與趨勢性後的生物柴油產量

資料來源:IEA,中金公司研究部

生物燃料消費主要受EPA政策引導,長期趨勢下並不受原油價格波動影響

我們在上文中提到,將生物燃料攙兑至成品油中更多是一種政策性需求(並非市場化需求)。首先,我們看到,生物燃料的成本高於其混合的石油基傳統燃料。在這種情況下,摻混商以更高的價格出售RIN,以便他們可以抵消更昂貴的原料成本,並繼續以適合RFS合規性的水平進行混合。在摻混量達到EPA要求後,生產商不再有動力自發地進行生物燃料消費。其次,RFS目標設定的水平高於正常市場驅動下生物燃料消費所能支持的水平。在這種情況下,較高的RIN價格鼓勵混合到更高的目標水平。這些超額價值激勵了摻混商和零售商以折扣價提供更高的生物燃料混合物,進而鼓勵增加生物燃料的消費量,以滿足增加的RFS目標。因此,生物燃料的消費量主要是以EPA規定的摻混量為準,而不受原油價格波動影響。

圖表:美國燃料乙醇消費量

資料來源:EIA,中金公司研究部

圖表:美國生物柴油消費量

資料來源:EIA,中金公司研究部

原油價格與生物燃料價格的共振效應

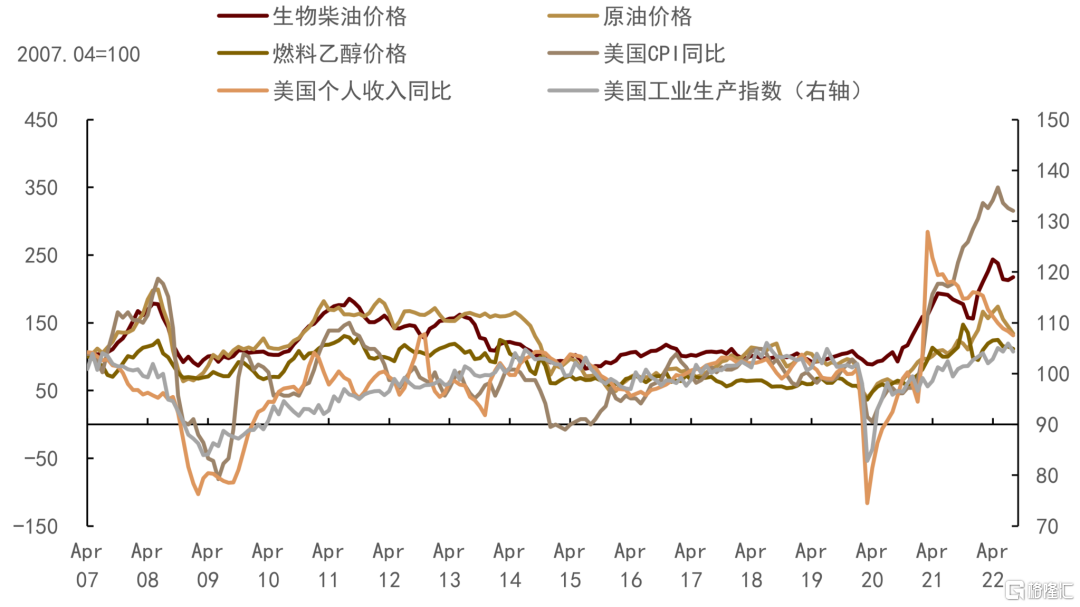

雖然當前生物燃料價格明顯高於基於熱量計算的理論價格,但生物燃料與對應的化石燃料之間價格走勢仍然十分相關。而柴油與汽油作為原油的裂解產品,與原油價格走勢也較為密切。因此,我們看到,美國燃料乙醇與布倫特原油價格走勢相關性達到了0.79,而美國生物柴油與布倫特原油價格走勢相關性也達到了0.7。

宏觀經濟週期的普遍影響

從上文分析發現,既然原油價格不會直接對於生物燃料的產量與消費量造成影響,那麼為何兩者的價格之間會呈現出較強的相關性。在1990年Pindyck和Rotemberg的The excess co-movement of commodity prices[13]中選取了七類商品,並發現即使在交叉彈性幾乎為零的商品之間也會呈現出一定的價格共振。而解釋價格共振現象的首要原因,就是宏觀經濟對供需的普遍影響,例如當工業生產上升時,不論是能源板塊還是有色金屬板塊,其作為生產原料都會同時出現的價格上漲,而工業生產值的上升則會提高居民收入,進而促進農產品板塊的消費,推升農產品板塊價格。此外,在Gohin和Chantret 2020年的The Long-Run Impact of Energy Prices on World Agricultural Markets: The Role of Macro-Economic Linkages[14]中發現,除了直接添加原油作為原料的商品外,由於固定生產的成本的存在,原油價格的波動短期內不會從成本端明顯顯現。因此,我們選擇美國工業生產指數、美國CPI同比與美國居民收入同比變化作為宏觀指標觀測,我們發現宏觀指標與能源價格走勢較為相關,且經過顯著性檢驗後,上述宏觀指標作為商品價格的自變量,均能通過5%的顯著性檢驗。因此,在宏觀經濟週期的影響下,原油價格與生物燃料價格的共振並不能説明兩者間具備因果關係。

圖表:燃料價格與宏觀指標走勢

資料來源:Wind,中金公司研究部

原油價格波動下,市場情緒助推生物燃料價格

除了宏觀因素對與市場的普遍影響,我們認為生物燃料與傳統化石燃料的替代關係也導致兩者價格的相關性增強,這主要是因為,在能源價格快速波動時,市場傾向於關注能否通過增加生物燃料的產量而對沖化石燃料價格上漲所帶來的衝擊,雖然生物燃料並未受化石燃料價格上漲的帶動而出現增產,但市場關注度的提升也將短期內對行業價格形成利好。此外,從行為金融學角度,商品之間的共振可能是因為金融市場上的“herd behavior”,即交易商們傾向於認為整個商品板塊的價格會遵循相同的行情走勢,即使並沒有基本面的支撐。在Pindyck和Rotemberg的研究中,我們看到期貨市場上商品的價格上漲可能是因為其他版塊價格上漲的連帶效應。那麼,在原油價格出現明顯波動時,投資者的“herd behavior”將會認為整個能源板塊均具相似的價格走勢,進而推動生物能源價格跟隨原油價格波動。

生物燃料產量上漲或是CBOT糧價上漲的重要推手,但近年來影響逐步趨弱

玉米、油料作物作為美國生物燃料的原材料,生物燃料的發展會直接相關農產品需求。根據IEA數據顯示,2021/22年度,美國燃料乙醇產量為156.03億加侖,按照每加侖燃料乙醇消耗11.84kg玉米計算,摺合消費玉米1.85億噸,佔2021/22年度美玉米產量的48.25%,佔美國國內玉米總消費的58.25%;從生物柴油看,2021/22年度以豆油為原料生產的生物柴油產量為16.36億加侖,按照每加侖生物柴油消耗7.6磅豆油計算,摺合消費豆油124.34億磅(563.97萬噸)佔2021/22年度美豆油產量的47.55%,佔美國國內豆油消費的50.13%。若按照美豆19%的出口率來計算,則需要消費美豆2968.24萬噸,佔2021/22年度美豆產量的24.42%,佔美豆國內消費量的47.28%。

生物燃料導致美玉米、豆油消費量明顯上漲

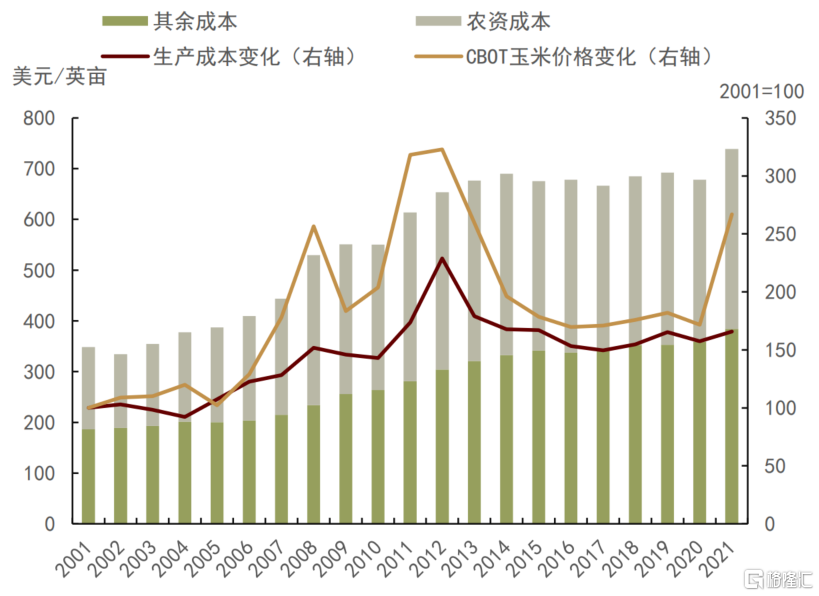

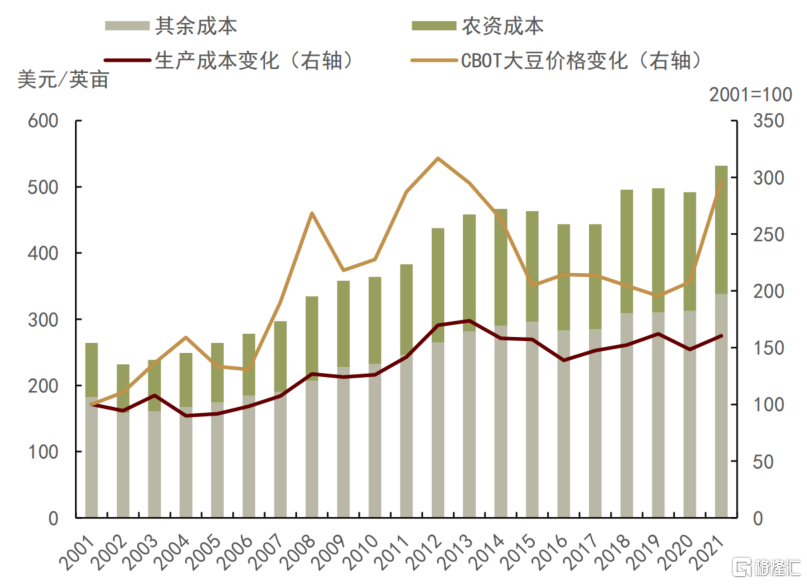

在瞭解到生物燃料對玉米及豆油較大的消費需求後,我們認為,生物燃料從消費端對於國際玉米及油脂油料作物價格均形成了較為明顯的推升。在2001-2021年間,CBOT玉米年均價由213.18美分/蒲式耳上漲至569.16美分/蒲式耳,累計漲幅為165.9%,而大豆價格也由459.14美分/蒲式耳上漲至1361.58美分/蒲式耳,累計漲幅達171.6%。然而,從生產成本來看,美玉米的農資成本2001年為119.56美分/蒲式耳,其餘成本為154.59美分/蒲式耳,因此,2001年每蒲式玉米的生產成本為274.14美分/蒲式耳,反觀2021年,每蒲式耳生產成本上漲到了401.47美分,較2001年上漲127.32美分,遠低於期貨價格上漲的355.98美分/蒲式耳。美大豆情況與美玉米類似,2001年至2021年間,美豆生產成本由619.76美分/蒲式耳上漲至984.57美分/蒲式耳,累積上漲364.82美分/蒲式耳,但期貨價格卻上漲了902.45美分/蒲式耳。那麼,生物燃料產量的大幅上漲便成為了美玉米與美豆需求端的顯著變數,或成為農作物價格上漲的重要推手。

圖表:美玉米生產成本及CBOT玉米價格

資料來源:USDA,中金公司研究部

圖表:美豆生產成本及CBOT大豆價格

資料來源:USDA,中金公司研究部

圖表:美玉米出口與燃料乙醇產量關係

資料來源:EIA,中金公司研究部

圖表:美國生物柴油產量及大豆出口量

資料來源:EIA,中金公司研究部

生物燃料高需求下,美玉米及美豆出口份額受到壓縮

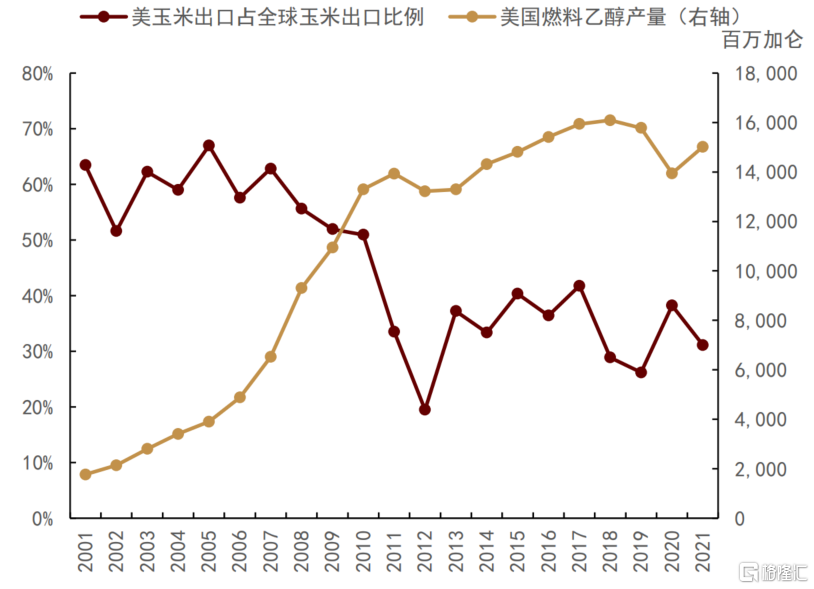

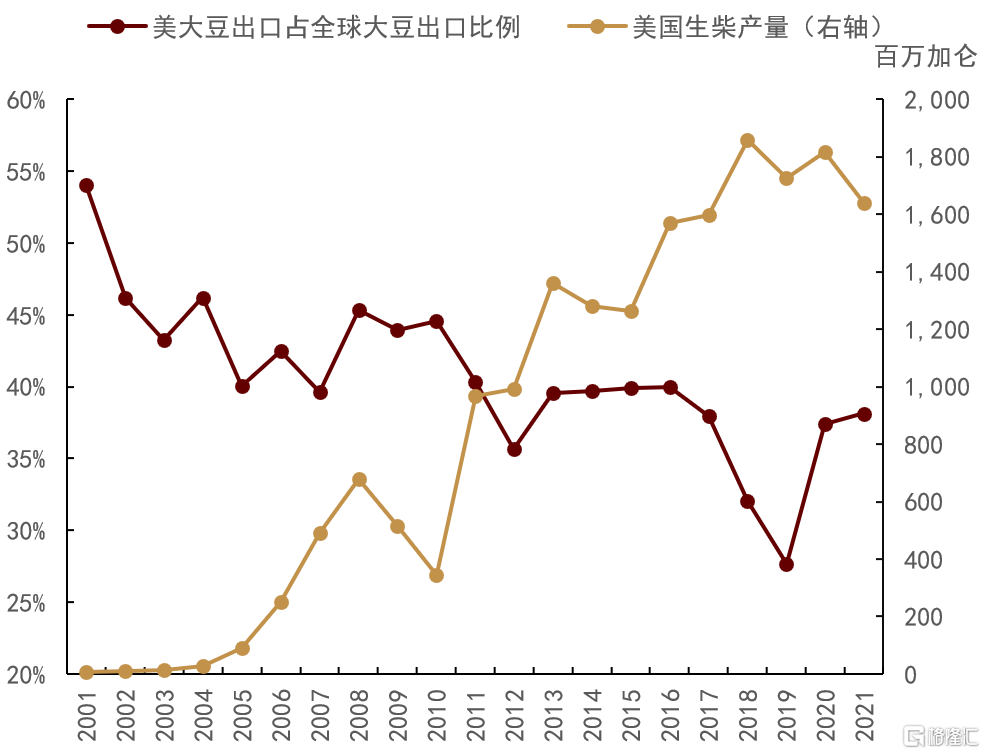

除了對價格的顯著推升外,美國對於生物燃料的大力發展大概率將擾動全球農產品的出口供給。美國作為全球主要的農作物出口國,對於穩定國際糧食供應鏈具有顯著作為,但我們看到,在2001-2021年間,美玉米的出口佔全球玉米總出口的比例由63.44%下降至29.88%,美豆出口佔全球大豆出口比例由54.02%下降至32.91%。我們測算發現,美豆出口佔全球大豆出口比例與美國生物柴油產量相關性為-0.76,美玉米出口佔全球玉米出口比例與美國燃料乙醇產量相關性為-0.84。可見,美國大力發展生物燃料,對於全球的糧食出口形成了一定挑戰,出口量的下降可能加劇糧食危機的擔憂。

最新RVOs方案不及預期,生物燃料對相應農作物消費提振逐漸放緩

12月1日美國EPA公佈可再生燃料摻混方案,該方案將對未來三年的摻混比例進行指導。與市場先前的樂觀預期相悖,該方案將2023-2025年的可再生燃料摻混義務量(RVOs)分別定為208.2加侖、218.7加侖與226.8加侖,雖呈現逐年上漲趨勢,但漲幅並不及市場預期。其中,2023年還有2.5億噸的補充義務,因此總體上2023年的義務量達到210.7億磅。從可再生能源摻混方案規定來看,2022年生物質柴油為27.6億加侖,2023年生物質柴油為28.2億加侖,我們取兩年平均作為2022/23作物年度內的生物柴油量,在按照每加侖生物柴油需要7.6磅豆油以及50%的豆油投料比計算,2022/23年度美豆油生柴需求預計為108.81億磅,低於11月USDA的118億磅的預計,對豆油價格形成明顯利空。

向後看,我們認為美國生物燃料行業發展前景穩健,但難有跨越式增長

碳中和與ESG背景下生物燃料具備獨特優勢 但或已充分釋放

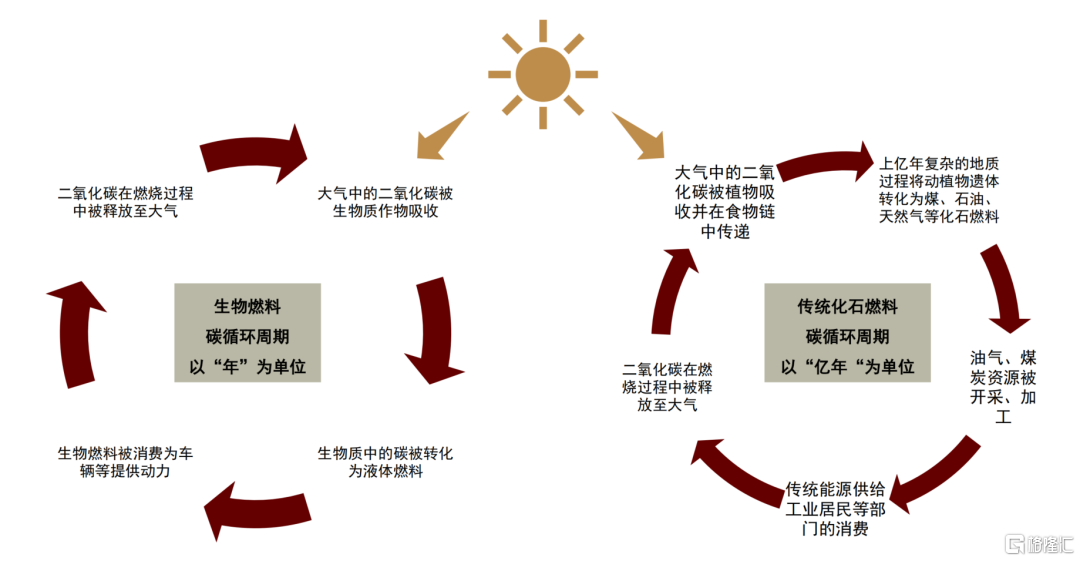

自工業革命以來,化石能源承擔着供養經濟社會發展的重任,而對於能源短缺的擔憂也如同懸在人類發展上的達摩克利斯之劍。近年來,隨着環境問題的日益尖鋭,尋找替代能源的需求和呼聲日益高漲。生物燃料生產主要來源於植物(作物為主,當前動物脂肪佔比較少),作物在生長過程中可以將空氣中的碳固定,而碳化合物也作為載體將植物通過光合作用固定下來的能量保存。人類通過食用(植物的果實和由其供養的其他動物)和燃燒(木柴等直接使用或地質運動後動植物遺體形成的化石能源)等方式對這些能量加以利用。但是由於化石能源的形成需要極長的時間週期,其所固定的碳量級較大,現代工業在對這些能量加以利用時,不可避免造成多餘的碳以温室氣體的形式在大氣中堆積和滯留。相較於傳統化石能源動輒以億年為單位的碳循環週期,生物燃料的完整循環週期明顯縮減。

工業化以來的兩百年餘年,燃燒化石能源導致大量以固體形式存在於地質中的碳被釋放出來,使得短期內大氣中温室氣體濃度上升。而生物燃料的固碳效應,使得在大氣中的碳被吸收和釋放的速度趨於一致,可以使得大氣中碳含量的波動率(短期內的上升趨勢)可以得到有效的控制,這一特點符合實現全球碳中和的共識,所以發展生物燃料是實現碳中和目標,以及可再生能源開發利用的重要方向。

用生物燃料取代化石燃料能產生許多好處。與可耗盡資源的化石燃料相比,生物燃料是由可再生原料生產的。因此從理論上講,它們的生產和使用可以無限期地持續下去。而根據EPA對可再生燃料標準(RFS)的分析預測,幾種類型的生物燃料在30年內產生的生命週期温室氣體排放量低於汽油[15]。同時,與傳統燃料相比,第二代和第三代生物燃料在減少温室氣體排放方面具有潛力,因為原料可以使用邊際土地生產。此外,就廢物生物質而言,不需要額外的農業生產,如果廢物沒有其他生產用途,間接市場所導致的温室氣體排放量可以降至最低。

但必須指出,生物燃料的生產和消費本身不會減少温室氣體或常規污染物的排放,不會減少石油進口,也不會減輕對可耗盡資源的壓力。生物燃料的生產和使用必須與減少化石燃料的生產和使用同時進行,才能產生這些效益。如果生物燃料的排放和資源需求增加,而不是取代化石燃料的排放和需求,那麼這些優點也就不復存在了。

圖表:生物燃料碳循環週期顯著短於傳統化石燃料

資料來源:USDA,中金公司研究部

第一代生物燃料由糖作物(甘蔗、甜菜)、澱粉作物(玉米、高粱)、油籽作物(大豆、油菜籽)和動物脂肪製成。糖和澱粉作物通過發酵過程轉化為生物醇,包括乙醇、丁醇和丙醇(可利用生物燃料以乙醇為主),而植物油和動物脂肪等可以加工成生物柴油。乙醇是使用最廣泛的生物酒精燃料,在美國,大多數車輛可以使用含有10%乙醇(按體積計)的乙醇汽油,靈活燃料車輛可以使用E85,這是一種含有85%乙醇汽油。截至2022年11月,美國各地有超過4180個E85加油站,同時有超過810個加油站提供含有20%及以上的生物柴油摻混柴油[16]。第二代生物燃料或纖維素生物燃料由纖維素製成,纖維素可從非糧食作物和廢棄生物質(如玉米秸稈、玉米芯、稻草、木材和木材副產品)中獲得。第三代生物燃料使用藻類作為原料。商業纖維素生物燃料生產於2013年在美國開始,而藻類生物燃料尚未商業化生產。

明晰美國政策定位,穩健發展或成未來生物燃料主旋律

總體來看,美國常規可再生燃料(燃料乙醇)的摻混比例呈現基本穩定的態勢,而高級生物燃料的增速也在逐漸放緩當中,燃料乙醇對於美國玉米的使用佔比自2012/2013年度達到41.9%峯值後便維持在較為穩定的水平還略有下降,而生物質柴油作為後起之秀也於2021/22年度達到了同樣接近四成的38.4%的美豆油使用歷史最高比例。綜合考慮美國政府對於生物能源的定位:減少對外石油依賴性、消耗過剩的農業資源、對第一產業進行變相轉移支付、創造就業和推動技術進步,我們認為在保障糧食供應的基礎上,美國所能提供的政策支持或將維持在40%的相應農產品消費量,即預計生物燃料板塊未來對於農產品消費量的影響或將變得較為保守且有限。

我們認為,考慮到兩黨對於環境保護的態度差異,生物燃料所具備的減碳優勢或始終不是美國社會或者説美國政府所關注的主要政策目標。與此同時,擴大生物燃料發展對農產品的需求將進一步推升農產品的價格走高,而這種程度的上漲對於美國國內的通貨膨脹以及低收入羣體造成的壓力也勢必需要納入考量,繼續擴大對於生物燃料的生產和使用並不符合美國社會的整體利益。而頁巖氣革命後,美國社會整體的能源使用安全也獲得較大提升,這也使得對於可再生替代能源的需求沒有此前那樣迫切。

另一個值得注意的點是,15%以上摻混比例的乙醇汽油(E85)會對不經特殊處理的車輛以及地下儲油設施(加油站設施)造成腐蝕,而使用這種更高摻混比例的靈活燃料汽車(FFV)目前佔全美總註冊車輛的8.5%,而能提供E85的加油站佔全美汽油站總數的3.4%,也就是説在全美成品油特別是汽油使用增速無明顯增長的前提下,對於乙醇汽油的需求也不可能出現大幅增長。而新能源汽車的發展也並不只侷限於此,電動汽車近年來的異軍突起顯著壓縮了生物燃料也包括傳統燃料進一步發展的空間。在某種程度上可以説,不同類型新能源之間在技術路徑上互為有替代效應的競爭者。

eRINs登上舞台:RFS改革推進可再生電力發展

在EPA公佈的最新預案中,除了生物質柴油的發展不及預期外,電力可再生識別號(eRINs)也出現在市場的關注中。該方案旨在明確如何將可再生電力納入RFS的支持中。EPA提議的eRINs方法將允許汽車初始設備製造商(OEMs),通過與合格的沼氣發電方簽訂合同,根據他們銷售的電動汽車產生eRINs。根據該預案,eRINs將表示汽車生產商在新制造的以及此前銷售的(傳統的)輕型汽車製造過程中所消耗的可再生電力數量,以監督和確保OEM已經協議購買或使用了滿足義務要求的可再生電力,進而確保足額的可再生電力被產出。只要OEM證明其生產的車輛使用了相應數量的“環保”電力,將允許規模化生產的可再生電力投入到服務於美國本土的商業電網中,以獲得eRIN。根據擬議的方法,EPA將為沼氣發電場和電力生產商制定要求,但將只允許OEMs生成eRIN(這類似於傳統RIN體系中RINs僅由製造商產生,且具備可分離屬性),而eRIN隨後將在多方之間通過市場進行分配。

此外討論的替代方案還包括:允許可再生電力生產商生成eRIN,允許公共充電站生成eRIN,允許獨立第三方生成eRIN,以及一些允許多方生成eRIN的混合方法。但該預案尚處於提議和徵求意見階段,最終將以何種方式執行尚無法明確,但是通過RIN市場對於未來可再生能源以及環保發展的制度化市場調控手段或會成為常態。進一步的,這種手段是否會成為今後美國政府進行產業政策調控的固定路徑也值得關注。