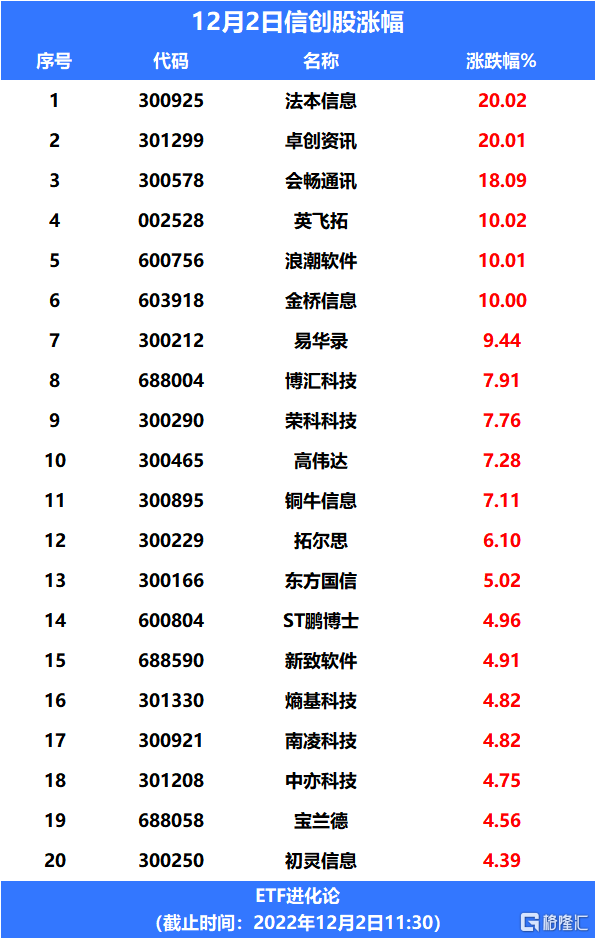

信創板塊指數走強,法本信息、卓創資訊20CM漲停,易華錄、英飛拓、浪潮軟件、金橋信息漲停。

大數據50ETF、雲計算ETF、雲計算50ETF上漲。

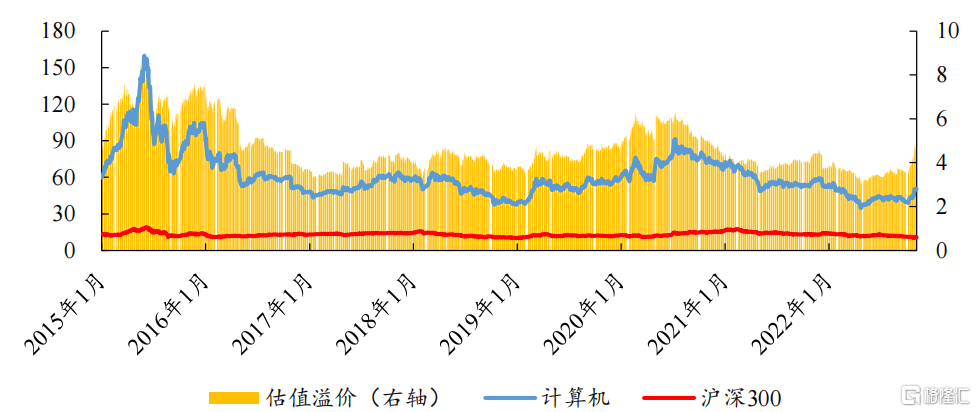

從大行業上看,信創屬於計算機行業,今年以來,計算機行業跌超20%。當前計算機板塊估值50.75,處於歷史相對低位。

計算機板塊估值溢價處在相對低位

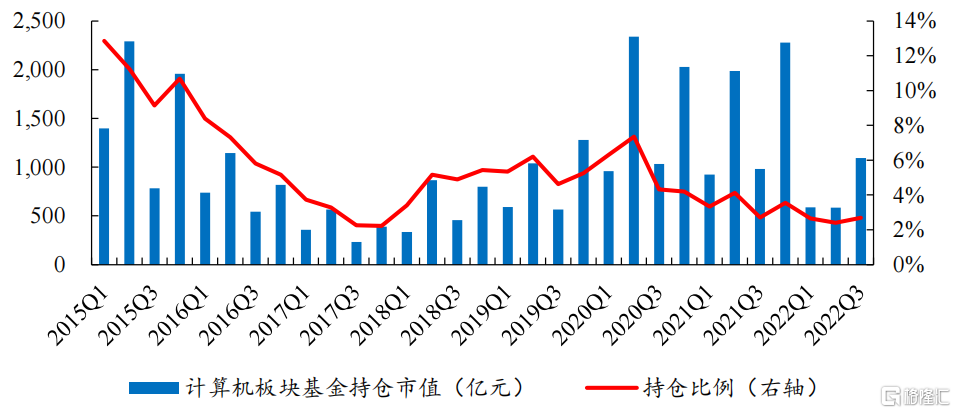

今年三季度公募基金對計算機行業的持倉比例為2.69%,環比提升0.28%。

2022Q3 計算機板塊基金配置比例為 2.69%

業績方面,2022年三季度計算機板塊收入同比增長1.9%,增速環比二季度提升,板塊整體現金流改善。

從細分行業看,信創、智能汽車、衞星遙感應用等領域公司業績增長亮眼,其中信創板塊三季度復甦明顯,相關公司第三季度收入增速較上半年收入增速顯著提振,其中恆生電子2022 年第三季度報吿,三季度實現營業收入 13.51 億元,同比增長26.45%;實現歸母淨利潤 1.07 億元,同比增長 433.28%;實現扣非後歸母淨利潤 2.21 億元,同比增長 966.45%,業績超預期。

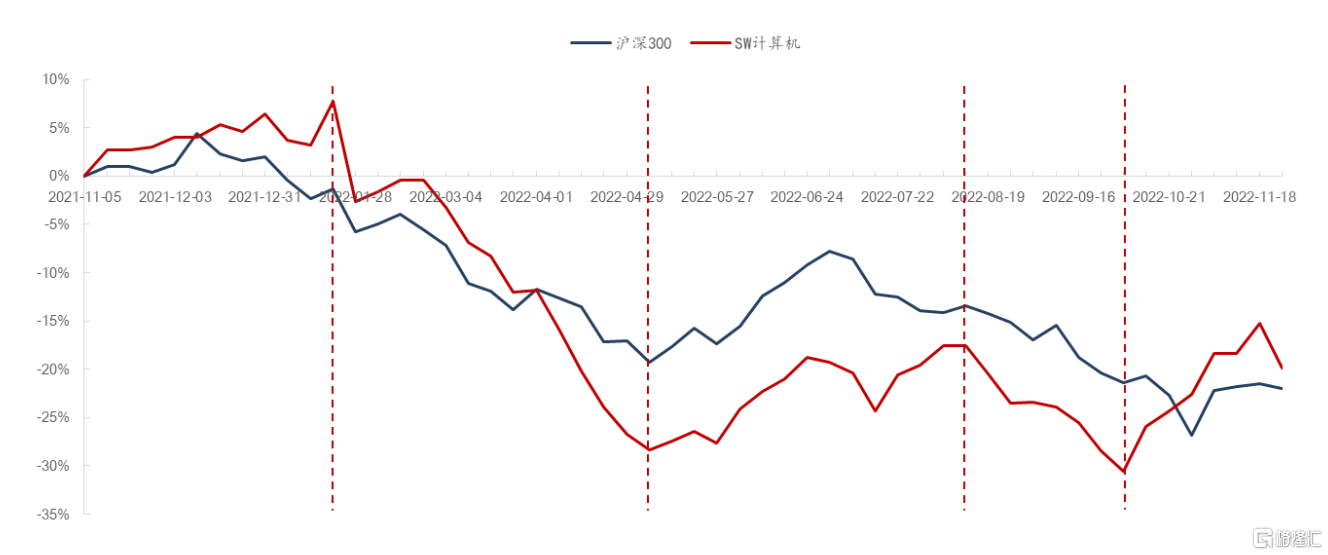

過去一年多裏,計算機板塊有過三輪上漲行情,其上漲驅動力分別為:第一輪是事件催化,集中在元宇宙及數字貨幣板塊,2021 年 10 月底 Facebook 正式宣佈更名為 Meta,激發市場對元宇宙板塊的關注度;2022 年北京冬奧會即將在 2022 年 2 月舉辦,冬奧會期間將進行歷來最大的數字人民幣試點,因此市場對數字貨幣板塊熱情較高。

第二輪主要是受益於下游產業基本面利好,得益於智能汽車高景氣度,板塊內智能駕駛相關個股呈現較好走勢。

第三輪則是信創行業逆勢上漲,歐美國家頻繁針對我國科技行業提高制裁手段,我國信創行業發展勢在必行,行業空間確定性較高且有望提速。

近一年計算機板塊行情區間

第三輪信創行業的趨勢並非概念驅動也非下游產業景氣度延伸,而是我國科技行業自主化發展大趨勢下的獨立主線。且信創產品之前在黨政領域的應用已初步驗證可用性,未來逐步拓展至各大行業乃至市場化應用有望打開更大發展空間。

從產業發展邏輯的角度,東興證券將計算機行業劃分為廣義信創(對於市場現有的成熟技術或產品進行國產化替代)、數字產業化(利用當前格局未定、滲透率較低的先進產業或技術實現盈利)、產業數字化(將 IT 技術視為工具為其他產業賦能,提升其他行業的運行效率)三大板塊。

東興證券把計算機板塊的投資主線歸納為:廣義信創是主線,把握產業數字化、數字產業化當中藴含的結構性機會。廣義信創板塊作為重點,梳理出以下三條邏輯主線:

一是當前已體現出優秀產品力或依靠華為等巨頭生態實現產品及品牌力提升的企業,二是當前滲透率較低、競爭格局較優、自主可控需求緊迫的板塊,如 CPU、 EDA 領域的相關企業,三是當前“中國特色估值體系”與“央企信創”催化下,中國電子與中國電科兩大央企集團體系內的信創企業。存在結構性機遇的產業數字化、數字產業化板塊我們重點推薦兼具信創邏輯、有望受到數字人民幣催化的的金融 IT 行業,技術不斷革新、長期發展方向及空間明朗的汽車智能化行業以及空間廣闊、頂層發展規劃已經出台、處於拓展期的元宇宙/XR 行業的中游終端、下游內容及服務等環節。

東吳證券認為,近期信創板塊高歌猛進,行情可持續,而且是大級別行情的開始。預期年底有政策持續推出和大規模的行業信創招標,現在就是佈局時點。2023年信創產業有放巨量預期,黨政、行業、國央企形成放量共振。