本文來自格隆匯專欄:中金研究,作者: 張雪晴 楊寧 焦杉

2022年暑期檔結束、國慶檔臨近,《萬里歸途》、《長空之王》、《平凡英雄》、《鋼鐵意志》等7部影片於9月23日宣佈定檔國慶檔上映,我們預計主旋律影片將佔據較高檔期票房份額。

摘要

頭部影片後程發力促進檔期復甦,暑期檔票房同比增長33.5%。2022年暑期檔(統計週期6月15日~8月31日)共實現票房83.4億元(含服務費,下同),同比增長33.5%,我們認為雖然6月行業仍受到疫情影響,但7~8月《人生大事》、《獨行月球》等頭部影片促進檔期下半程大盤提振,暑期檔票房創疫情以來最佳,但較2019年同期下降46.8%、尚有差距。在渠道端,影院營業率整體維持高位,由於一線城市仍受疫情影響,渠道下沉持續;在內容端,新片供給尚未完全恢復、頭部效應明顯,宣發週期縮短推動片方宣發策略升級,渠道及手段日益多元。

2022年國慶檔“主旋律+”影片相對豐富,重點關注《萬里歸途》、《長空之王》、《平凡英雄》等。2012年以來國慶檔票房基本保持增長趨勢, 2019~2021年含服務費票房維持在40億元左右。展望2022年國慶檔,我們認為從外部因素看當前渠道端影院營業率保持在75%上下,預計疫情對票房略有影響;此外此次國慶檔定檔時間較晚,較短的宣發時間為影片票房帶來一定挑戰。但從內容層面看,若頭部新片具有較高內容品質和口碑表現,票房仍存在彈性空間。具體就片單而言,我們認為2022年國慶檔影片較多包含主旋律元素,但涵蓋動作、歷史、航空、醫療等相對多元的類型,我們預計《萬里歸途》、《長空之王》、《平凡英雄》有望取得相對領先的票房表現。

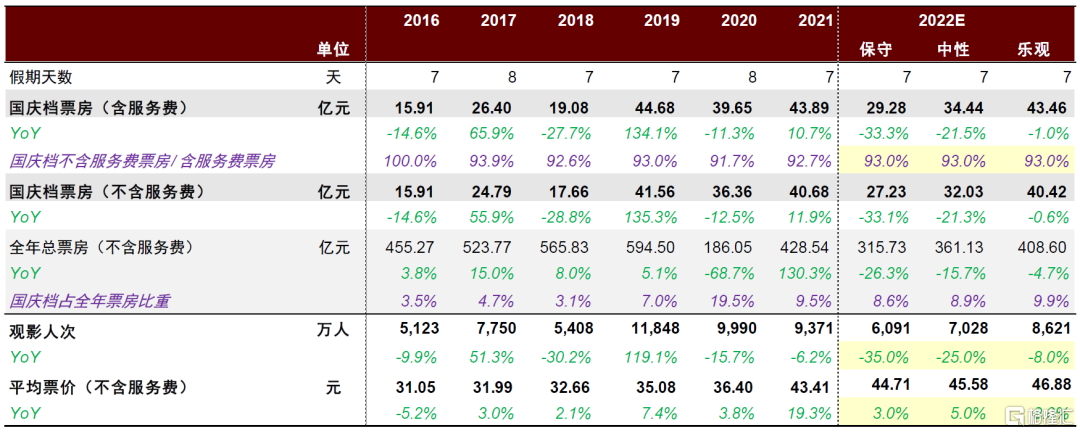

預估保守/中性/樂觀三種情況下檔期含服務費票房分別為29.3/34.4/43.5億元。1)觀影人次:我們認為2022年國慶檔新片數量同比基本持平,但較2021年高規格影片相對較少,同時影片宣發週期較短,或對檔期觀影人次造成一定影響。2)平均票價:2022年重點檔期票價均保持增長態勢,我們預計國慶檔平均票價或保持一定比例上浮,但票價增幅相對有限。3)票房:我們預測2022年國慶檔含服務費票房在保守/中性/樂觀三種情況下分別有望達到29.3/34.4/43.5億元,同比增速分別為-33.3%/-21.5%/-1.0%,不含服務費票房分別為27.2/32.0/40.4億元。

風險

疫情影響超出預期,影片品質不及預期,盜版片源傳播風險,監管收緊。

正文

暑期檔回顧:頭部影片推動後程發力,票房穩健復甦

大盤總覽:頭部影片後程發力促進檔期復甦,但票房較疫情前尚有差距

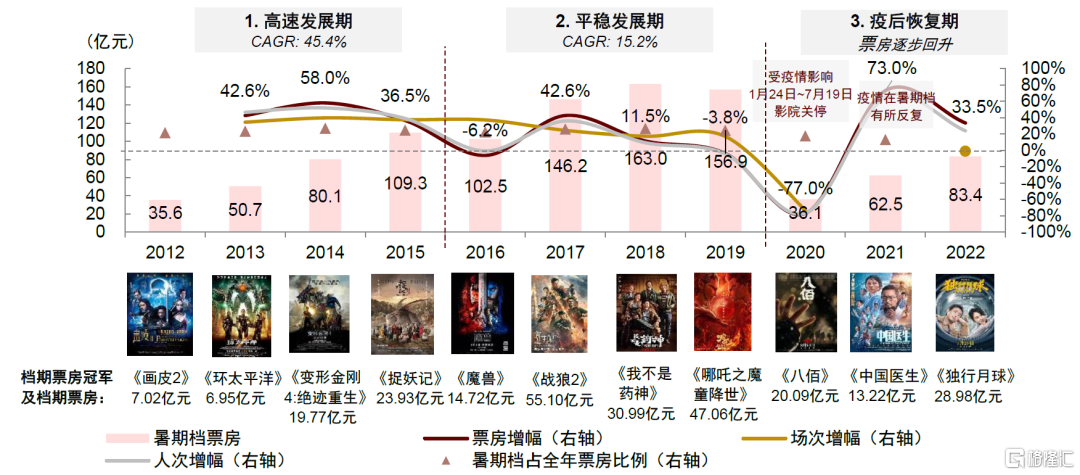

暑期檔為全年最長檔期,經歷疫情影響後自2021年起逐步恢復。暑期檔的具體時間並無官方定義,但與學生羣體暑假時間基本重合,我們的統計週期為6月15日~8月31日。根據貓眼,2022年6~8月觀影人羣中33%為25歲以下青年人羣,學生羣體為暑期檔提供了廣泛受眾基礎;同時暑期檔作為全年時間跨度最長的檔期具有豐富容量,可承載數量較多、類型多元的影片,因此成為全年最大檔期,疫情前在歷年票房中佔比均在25%左右。從發展歷史看,2015年以前伴隨大盤增長,暑期檔票房亦保持高速發展,2012~2015年CAGR達到45.4%;2016~2019年伴隨行業進入內容驅動階段,檔期票房增速有所放緩,CAGR為15.2%;2020年受疫情影響,全國影院自7月20日起方才階段性復業、對檔期票房影響較大,2021年檔期票房穩健增長,但疫情再次反覆導致部分影院關停,對恢復率造成一定影響,2022年行業亦處於恢復階段。

圖表:暑期檔經歷三個主要發展階段,2022年檔期票房同比增長33.5%

注:暑期檔指6月15日~8月31日,全文如無特殊説明均為該口徑;2021年場次同比增幅過高、不可比,故圖中不顯示;2012~2016年票房不含服務費,2017~2022年票房含服務費

資料來源:藝恩,中金公司研究部

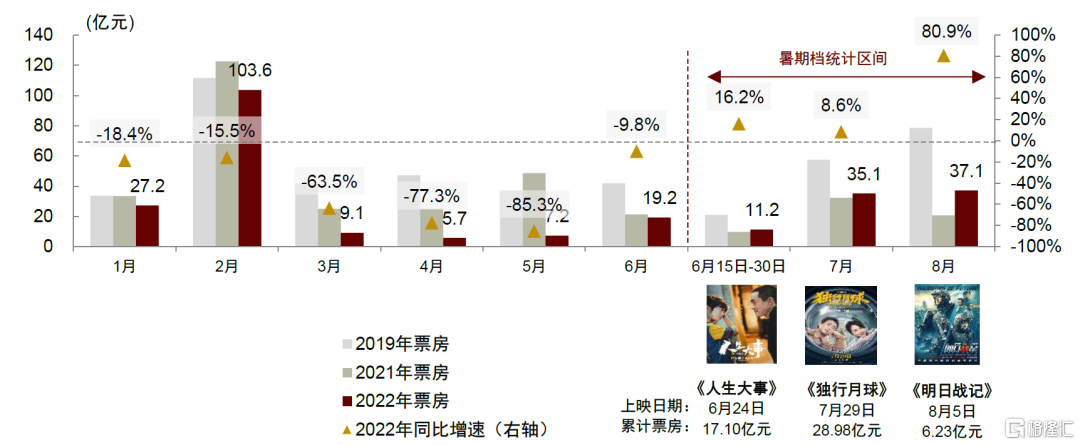

2022年暑期檔票房同比上升33.5%,後程發力下保持穩健恢復節奏。2022年暑期檔總體呈現穩步回升態勢,雖然6月行業仍受到疫情的一定影響,內容供給相對不足導致票房回升較慢,但7~8月《人生大事》、《獨行月球》等頭部影片票房持續發力促進了檔期下半程大盤提振,帶動行業逐步走出上半年低谷。從單月票房看,6月15日~30日/7月/8月票房分別同比上升16.2%/8.6%/80.9%,相比2022年3~5月有明顯恢復。在此背景下,2022年暑期檔共實現票房83.4億元(含服務費,下同),同比增長33.5%,創疫情以來同期票房最佳、體現良性復甦的趨勢,但相較2019年同期下降46.8%、恢復率為53.2%,較疫情前暑期檔尚有一定差距。

圖表:2022年暑期檔單月票房均保持同比增長,票房表現優於上半年

注:票房含服務費;票房截至2022年9月23日 資料來源:藝恩,中金公司研究部

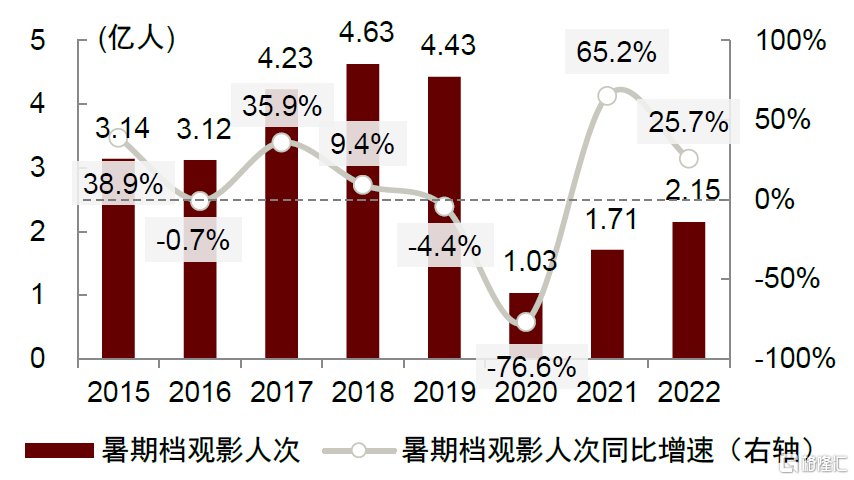

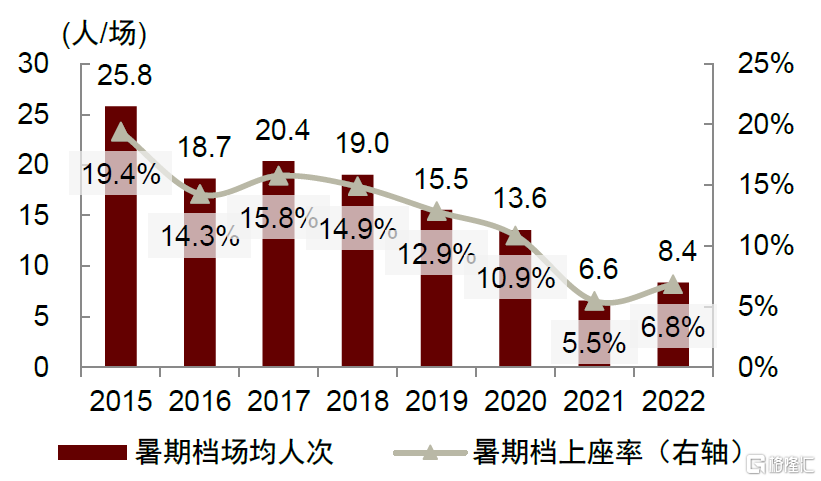

暑期觀影人次同比提升25.7%,觀影需求仍具韌性但尚有較大恢復空間。2022年暑期檔觀影人次同比增長25.7%至2.15億人次、場均人次同比增長6.8%至8.4人/場。我們判斷暑期觀影需求相對剛性、保證了觀影人次基本盤,根據貓眼專業版,2022年暑期81.5%的觀眾選擇結伴觀影,證明了電影作為具備社交屬性、門檻低而性價比較高的內容形式仍為重要文娛消費選擇;同時,頭部影片陸續上映推動了觀影興趣提升,根據貓眼專業版,21%的觀眾因為《獨行月球》的上映而在春節檔後首次走進影院;此外,國家、地方各省市對電影行業進行了更多政策支持,我們認為在一定程度上也推動了觀影需求的恢復。但對比2019年,觀影人次恢復率為48.5%,我們認為疫情和宏觀經濟等影響仍存,行業仍尚未完全實現多元、均衡的內容供給,因此觀影需求尚未恢復至疫情前水平。

圖表:2022年暑期檔觀影人次略有提升

資料來源:藝恩,中金公司研究部

圖表:2022年暑期檔場均人次及上座率

資料來源:藝恩,中金公司研究部

平均票價創檔期新高,高端制式影片佔比較高推動票價提升。2022年暑期檔含服務費平均票價達到38.8元新高,同比提升6.2%,我們認為主要由於檔期內頭部影片票價較高所致。具體而言,暑期檔top10影片中7部均含有IMAX及中國巨幕制式,檔期內IMAX票房佔比從2021年的3.2%升至3.6%;影片《獨行月球》《人生大事》檔期內含服務費票價分別達到41.6/40.3元、處於較高水平,我們判斷頭部影片的較高熱度推動了其單片票價的提升,並拉昇檔期平均票價。

渠道端:影院營業率保持穩定,渠道下沉和頭部效應持續

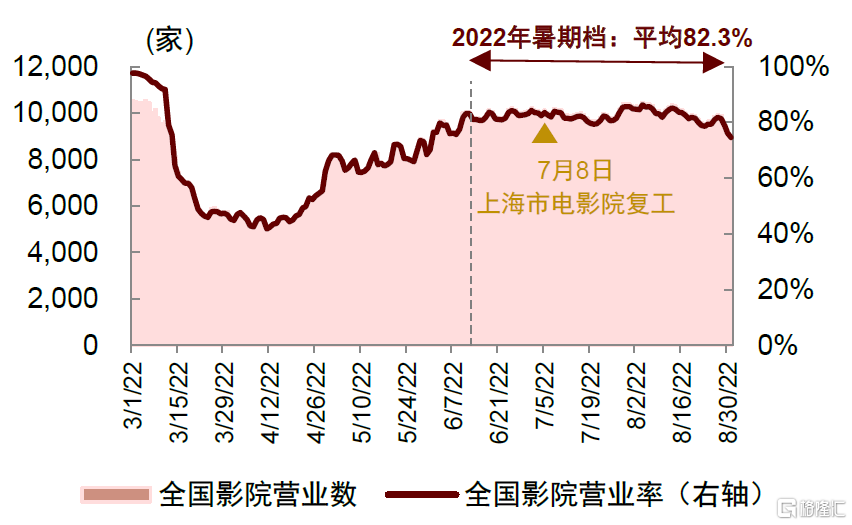

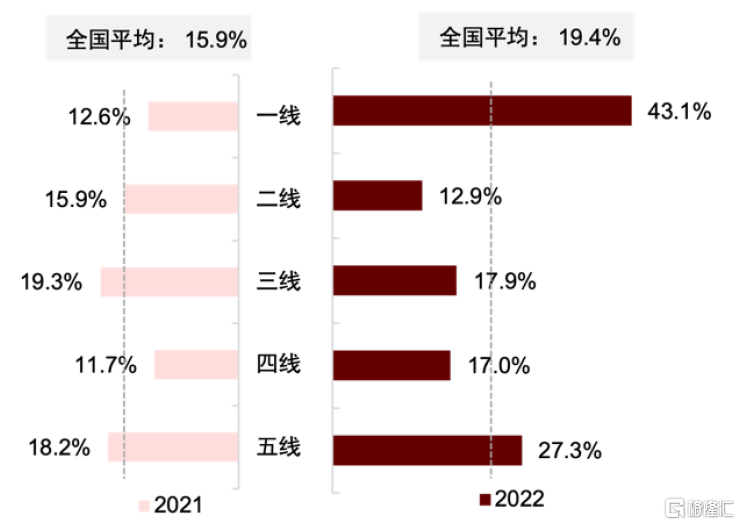

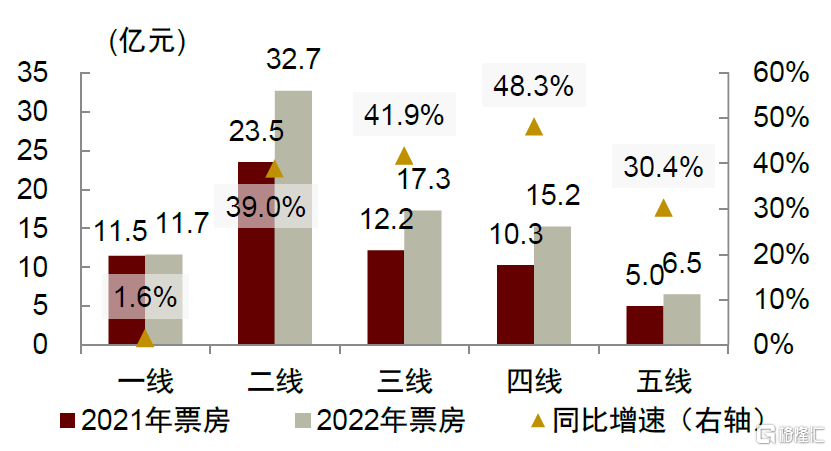

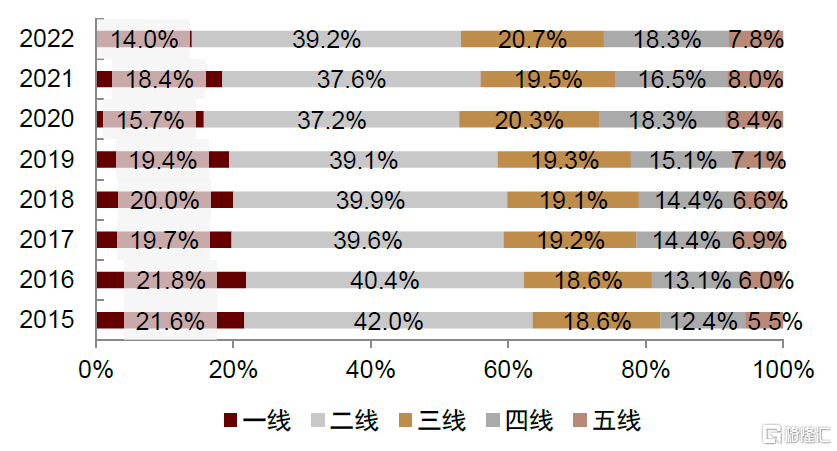

影院營業率整體維持高位,由於一線城市仍受疫情影響,渠道下沉持續。伴隨全國疫情逐步可控,自2022年4月中下旬起全國影院營業率保持持續恢復,暑期檔亦基本維持在80%左右,為票房恢復奠定了基礎。分城市層級而言,2022年暑期檔各分線城市票房均有提升,但由於包括上海在內的一線城市仍受到疫情影響,2022年6~8月一線城市暫停營業1個月以上的影院比例達到43.1%、為各城市層級最高,導致一線城市暑期檔票房同比基本持平,票房佔比由2021年的18.4%下降4.4ppt至2022年的14.0%;雖然五線城市亦受到疫情的一定影響,但三線及以下城市票房佔比仍較2021年提升2.8ppt至46.8%,渠道下沉趨勢整體延續。

圖表:2022年暑期檔影院營業率基本在80%以上高位區間,為票房回暖奠定基礎

資料來源:貓眼專業版,中金公司研究部

圖表:2021及2022年6~8月期間暫停1個月以上影院比例

資料來源:拓普數據,中金公司研究部

圖表:2022年暑期檔各城市層級票房均同比提升,二至四線城市由於疫情更為可控,票房增幅更高

注:票房含服務費資料來源:藝恩,中金公司研究部

圖表:2022年暑期檔渠道下沉趨勢持續,三線及以下城市票房佔比46.8%

注:2012~2016年票房不含服務費,2017~2022年票房含服務費資料來源:藝恩,中金公司研究部

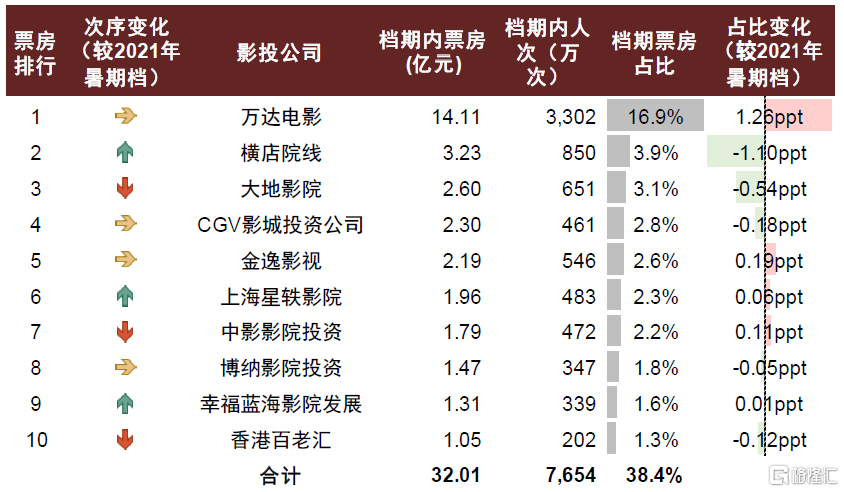

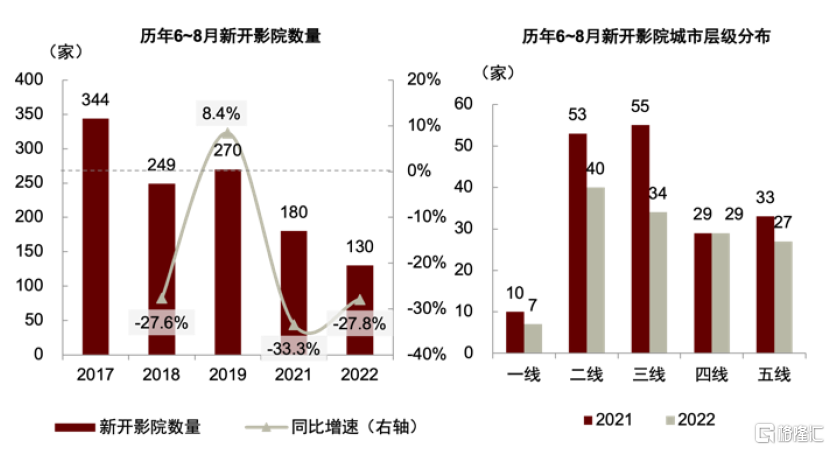

渠道競爭格局基本穩定,頭部影投公司市佔率穩中有升,影院新增放緩。從影投公司市佔率看,票房佔比CR3/CR5/CR10分別為23.9%/29.3%/38.4%,相較2021年總體保持穩定。Top10公司排名較2021暑期檔略有變動,其中萬達電影市佔率從2021年的15.7%提升1.26ppt至16.9%,市佔率延續提升趨勢;金逸影視、上海星軼影院、中影影院投資等市佔率亦有所提升。影院新增方面,2022年6~8月全國新開業影院總數130家,同比減少27.8%,各級城市新建影院數量均有所下降,我們判斷電影渠道端逐步進入新增放緩、優勝劣汰的存量優化期,渠道優化和併購整合趨勢有望持續。

圖表:2022年暑期檔影投公司票房市佔率

注:票房含服務費資料來源:藝恩,中金公司研究部

圖表:2022年6~8月新開影院數量同比降低

資料來源:藝恩,中金公司研究部

內容端:供給仍未恢復,頭部效應加強,宣發策略升級

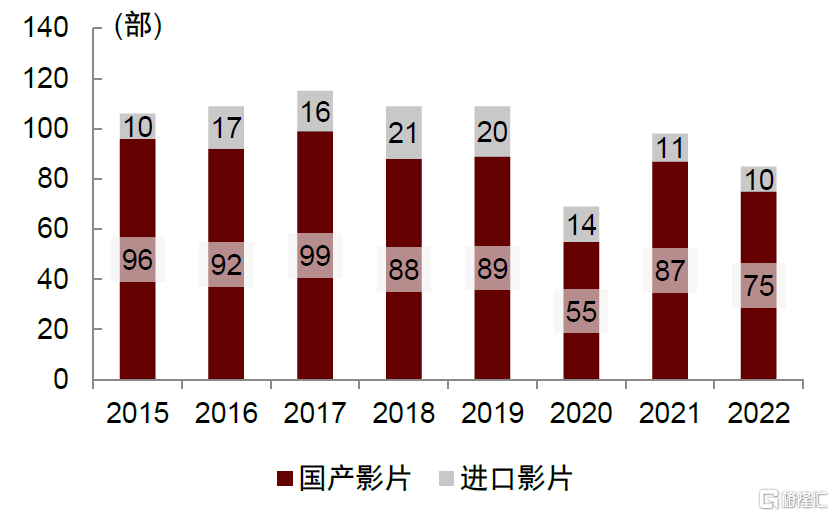

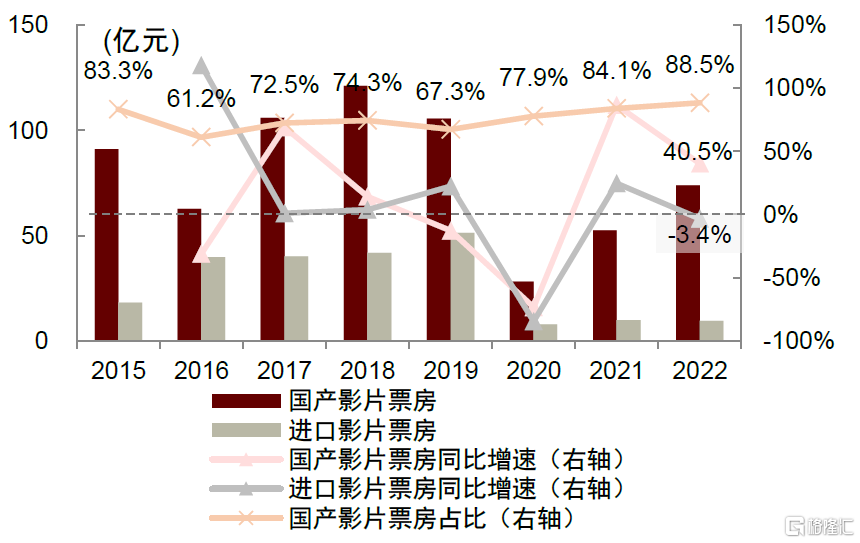

新片供給尚未完全恢復,國產影片票房市佔率近九成。2022年暑期檔新上映影片85部,較2021年減少13部,其中國產影片75部、同比降低12部,進口影片10部、同比降低1部,我們認為由於檔期票房後程回暖,整體供給數量較2021年及疫情前仍有所縮減。在票房結構上,由於進口影片中頭部影片仍相對較少,僅《侏羅紀世界3》《小黃人大眼萌:神偷奶爸》票房破億元,2022年暑期檔國產影片票房佔比達88.5%,同比提升4.4ppt,創歷年暑期檔新高。

圖表:2022年暑期檔新上映影片供給尚未完全恢復

注:不含重映影片資料來源:藝恩,中金公司研究部

圖表:2022年暑期檔國產影片票房佔比升至88.5%

資料來源:藝恩,中金公司研究部

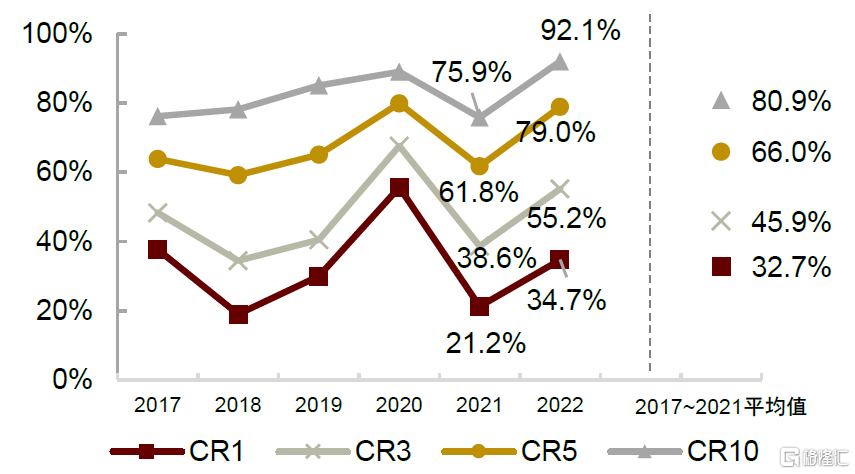

中腰部影片相對不足、頭部效應明顯,《獨行月球》貢獻超三成票房。2022年暑期檔CR3/5/10分別為55.2%/79.0%/92.1%,同比分別提升16.6/17.2/16.2ppt,較2017~2021年平均值分別提升9.3/13.0/11.2ppt,其中開心麻花出品的科幻喜劇影片《獨行月球》以約29億元的檔期內含服務費票房摘得冠軍,票房市佔率達到34.7%。我們認為頭部的效應強化一方面由於《獨行月球》帶動觀影熱潮取得較高票房,另一方面主要由於《獨行月球》外僅有《人生大事》和《侏羅紀世界3》兩部影片票房超過10億元,對比2018年為5部、2019年為5部,中腰部影片供給仍未完全恢復,未能實現多部影片合力推動大盤攀升。

圖表:2017~2022年暑期檔頭部影片票房佔比

資料來源:藝恩,中金公司研究部

圖表:2017~2022年暑期檔各票房體量影片數量

資料來源:藝恩,中金公司研究部

影片類型多元組合滿足受眾需求,科幻、喜劇、現實、動畫等元素各放異彩。雖然影片供給數量尚未完全恢復,但頭部影片通過對類型的搭配組合促進內容豐富性提升,2022年暑期檔頭部影片覆蓋科幻、喜劇、動作、家庭等細分題材,如《獨行月球》將科幻與喜劇相結合、在原有國產喜劇電影模式上有所創新,《神探大戰》集合近年來受到普遍歡迎的犯罪、動作、懸疑元素,《外太空的莫扎特》包含奇幻、喜劇、家庭元素,我們認為有助於覆蓋更多觀影羣體需求,並使各類型票房結構趨於均衡。就細分類型而言,不同影片亦各有亮點。

► 科幻:檔期內科幻類型影片供給突出,主要頭部影片為《獨行月球》《明日戰記》等,其中《獨行月球》耗時半年,100%實景搭建“月球基地”場景,運用高質量數字角色技術創作袋鼠角色“剛子”,虛擬拍攝和特效覆蓋95%的影片鏡頭;《明日戰記》作為機甲式科幻動作片,在機甲元素和特效方面大部分內容由中國公司製作,體現本土電影的工業化嘗試,片中一處48秒的360度特效鏡頭經過576天的渲染打磨,展現對科技效果的精益求精。

► 現實:《人生大事》《隱入塵煙》作為現實題材劇情片分別挖掘殯葬從業者、農村邊緣人士的故事,以真實、具有感染力的敍事視角吸引觀眾、引發共鳴,豆瓣評分分別達到7.3、8.5分,通過口碑效應實現票房的持續產出。

► 動畫:動畫題材的目標受眾相對集中於青少年羣體,因此經常在暑期檔中佔據重要位置。2022年暑期檔雖然頭部動畫電影供給有限,但追光動畫《新神榜:楊戩》和進口動畫《小黃人大眼萌:神偷奶爸前傳》票房發揮穩定,疊加《海底小縱隊:洞穴大冒險》等中腰部動畫有效滿足中青年羣體、親子羣體等觀影需求,票房貢獻仍相對可觀。

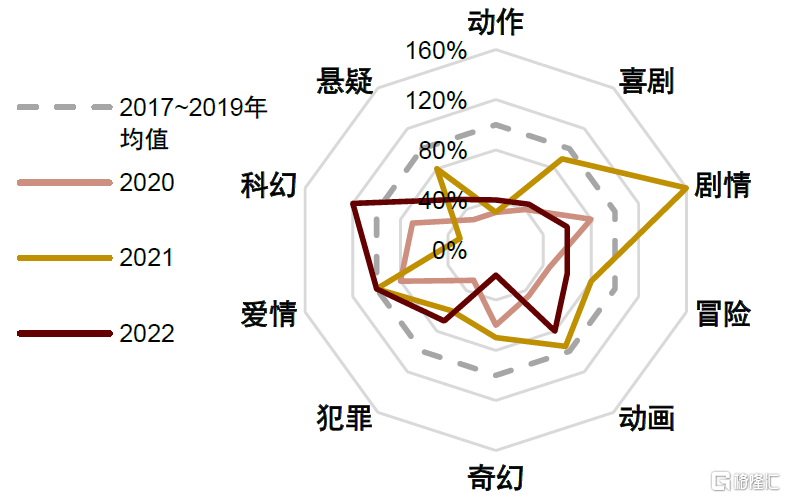

圖表:暑期檔電影各題材數量分佈TGI

注:TGI(目標羣體指數)=目標羣體具有某一特徵的羣體所佔比例/總體中具有相同特徵的羣體所佔比例;以2017~2019暑期檔各類型影片作為市場各題材供給的基礎參考資料來源:貓眼研究院,中金公司研究部

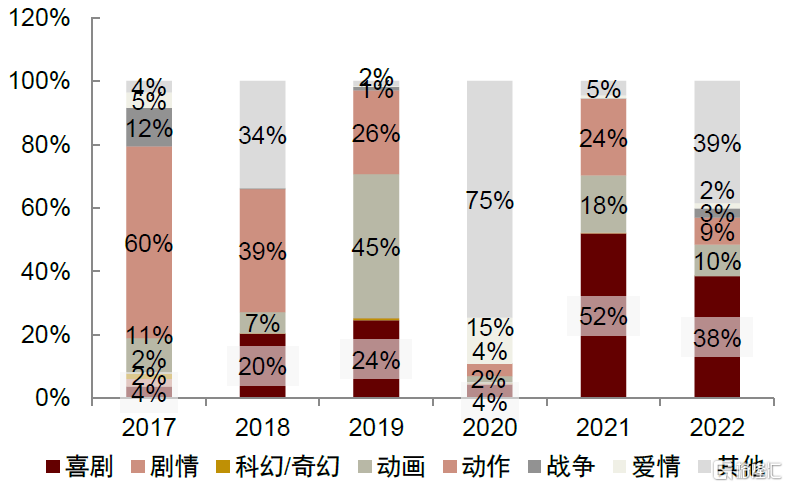

圖表:2017~2022年暑期檔各類型影片票房結構

注:票房含服務費資料來源:藝恩,中金公司研究部

宣發週期縮短下影片宣發策略升級,渠道及手段日益多元。後疫情時代影片定檔不確定性加大,暑期檔影片定檔與上映時間差同比明顯縮短。根據藝恩數據,2021年暑期top10影片定檔與上映時間差平均為85.9天,而2022年僅為18.0天,同比減少79%,其中《獨行月球》宣發期僅10天、《新神榜·楊戩》宣發期僅4天。我們認為較短的宣發週期在一定程度上限制了觀眾認知度和興趣度的培育,對於影片宣發效率提出了更高要求,但在此背景下暑期檔片方積極推進宣發策略升級,宣發渠道和手段更為靈活多元,在一定程度上彌補了宣發週期帶來的限制,事半功倍實現宣發效率提升,為後疫情時代的影片宣發提供了借鑑意義。

► 渠道多元,線上線下融合:如《獨行月球》於線上依靠平台熱搜、購票平台票房預售導流等活動迅速出圈,線下注重多場景、高頻率釋放物料,基於農村橫幅海報等生活場景短時間內提升影片熱度;《隱入塵煙》於後期利用“小麥印花”“吃雞蛋”等觀眾情緒營銷點的片段,藉助網友二創傳播,依靠短視頻傳播推動票房逆跌。

► 手段多樣,創新宣發模式:如《獨行月球》通過7月27日、28日大規模點映成功拉高熱度,“以點映代替宣傳”為短時間內宣發提供了方案;《新神榜·楊戩》注重動畫IP形象塑造,通過在官方賬號推送角色相關歷史故事、立繪、歌曲等擴大宣傳,並與支付寶等軟件合作推出數字產品周邊,藉助人物故事與中秋節關聯性加強宣傳,延續暑期檔長尾效應。

圖表:2022年6月以來影片宣發週期相對較短

資料來源:貓眼研究院,中金公司研究部

國慶檔前瞻:關注主旋律影片表現

往年回顧:檔期重要性凸顯,主旋律影片逐步嶄露頭角

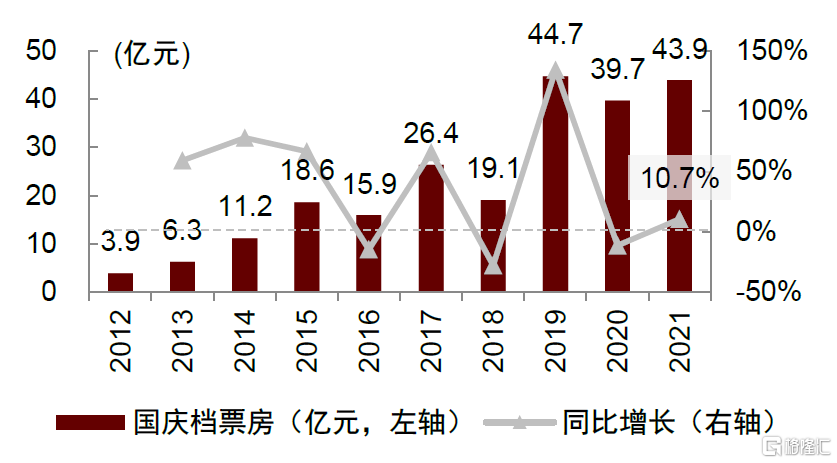

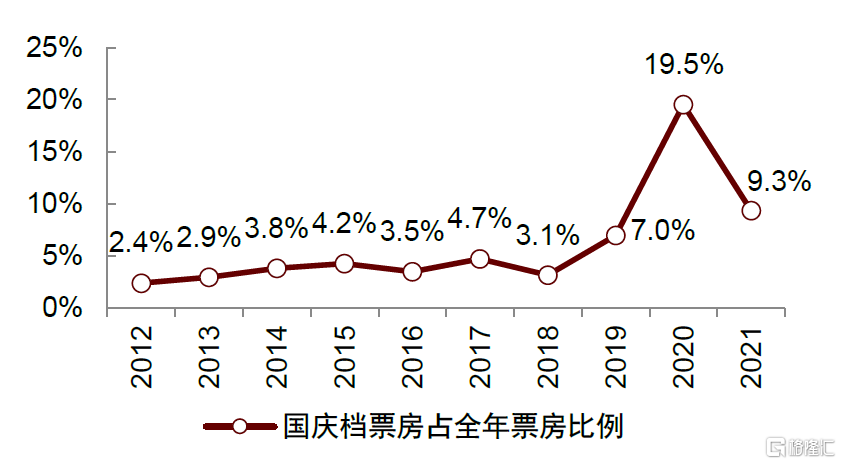

國慶檔票房步入40億元區間,對全年票房重要性進一步提升。

►票房:2012年以來國慶檔[1]票房基本保持增長趨勢,至2019~2021年含服務費票房維持在40億元左右高點、保持相對平穩,其中2021年檔期票房43.9億元,為歷史第二高。國慶檔票房在全年佔比亦保持提升趨勢,尤其伴隨疫情以來影院開放不確定性增加、檔期效應加強,2020及2021年國慶檔作為受疫情影響相對較弱的重點檔期在全年票房佔比分別為19.5%/9.3%,重要性有所提升。

圖表:2012年以來國慶檔票房在波動中提升

注:2012~2016年票房不含服務費,2017~2022年票房含服務費資料來源:藝恩,中金公司研究部

圖表:國慶檔票房在全年佔比保持提升趨勢

注:2012~2016年票房不含服務費,2017~2022年票房含服務費。2020年受疫情影響,1月24日至7月19日全國影院停業,自7月20日起全國影院階段性復業,故國慶檔票房佔比較高資料來源:藝恩,中金公司研究部

► 觀影人次:國慶檔觀影人次自2012年呈上升趨勢,2019年達到1.18億人次高峯,2020~2021年略有降低,但總體相對平穩,我們認為觀眾檔期內觀影習慣逐步趨於穩定。

► 票價:2017年起隨着檔期重要性提升、平台票補減少、影片制式高端化,國慶檔票價逐步提升,2021年同比增長18.0%至46.8元,創造新高。

► 渠道分佈:三線及以下城市國慶檔票房佔比從2015年的37.9%提升至2021年46.5%,人次佔比從2015年的41.7%提升至2021年的48.8%,我們認為人羣返鄉和下沉市場影院建設加快推動渠道下沉趨勢延續。

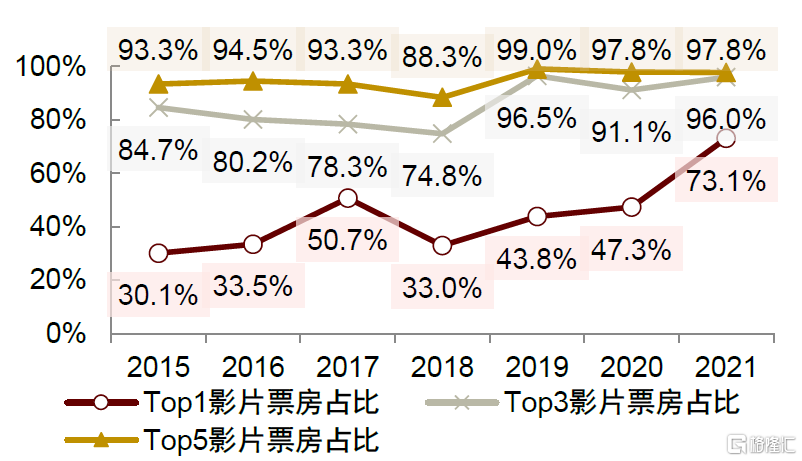

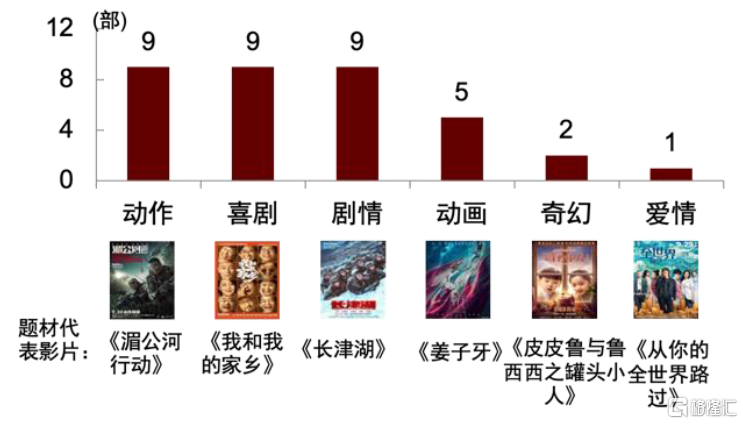

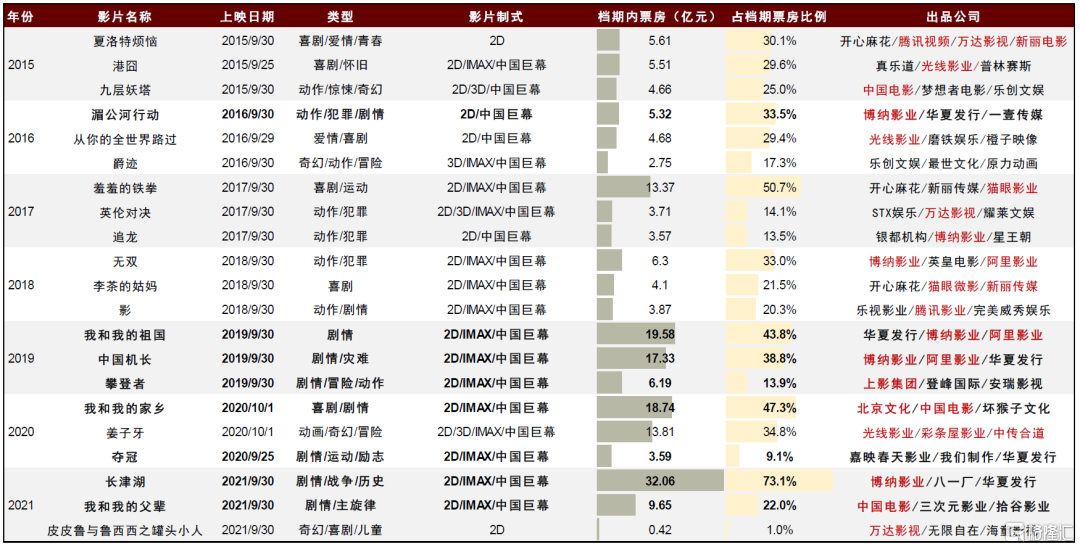

影片頭部效應明顯,動作、喜劇、劇情等元素受到歡迎。就單片票房而言,國慶檔影片頭部效應較為明顯,2015年以來top3影片佔檔期影片總票房比例多在75~90%區間,2019年及2021更分別達到96.5%/96.0%,觀影行為更向頭部影片集中。從題材來看,頭部影片題材相對多元,動作、喜劇、劇情、動畫等普遍受到觀眾歡迎。

圖表:2015~2021年國慶檔影片頭部效應明顯

注:2015~2016年票房不含服務費,2017~2022年票房含服務費資料來源:藝恩,中金公司研究部

圖表:2015~2021年國慶檔所有top5影片類型分佈:動作、喜劇、劇情數量領先

資料來源:藝恩,中金公司研究部

家國情懷、商業類型、工業升級,主旋律影片逐步站穩一席之地。2019~2021年國慶檔top3影片中,超過70%為主旋律影片,其中《我和我的祖國》《我和我的家鄉》《長津湖》均奪得檔期票房冠軍,檔期票房市佔率分別為43.8%/47.3%/73.1%,表現亮眼。我們認為一方面主旋律題材與國慶的節日氛圍融合,有效烘托影片熱度、提升觀影人次;另一方面近年主旋律電影在內容題材商業化和拍攝製作工業化方面進行了新的探索,通過將主旋律敍事與類型片元素結合,在表現形式中引入以小見大的敍事視角,並利用新技術手段進行工業化升級,推動了主旋律影片觀影興趣和觀眾口碑的提升,使主旋律影片在國慶檔的地位持續鞏固。

圖表:2015~2021年國慶檔top3影片:近年主旋律電影份額提升趨勢明顯

注:2012~2016年票房不含服務費,2017~2022年票房含服務費;加粗字體為主旋律題材影片,標紅字體為上市公司及相關公司資料來源:藝恩,中金公司研究部

圖表:國慶檔主旋律電影題材商業化和製作工業化帶來良好口碑

資料來源:藝恩,豆瓣電影,貓眼專業版,影片官方微博,影片官方微信公眾號,中金公司研究部

檔期前瞻:宣發窗口期較短,關注主旋律影片票房表現

展望2022年國慶檔,我們認為從外部因素看當前疫情有所反覆,根據貓眼專業版,渠道端影院營業率在75%左右,預計疫情對檔期票房略有影響;同時此次國慶檔定檔時間較晚,較短的宣發時間為檔期票房表現帶來一定挑戰。但從內容層面看,9月相對為票房淡季,影片供給有限下觀影需求有所沉澱,若國慶檔新片具有較高內容品質和口碑表現,票房仍存在一定彈性空間。

外部因素:影院營業率略有下滑、宣發窗口期較短帶來一定挑戰。

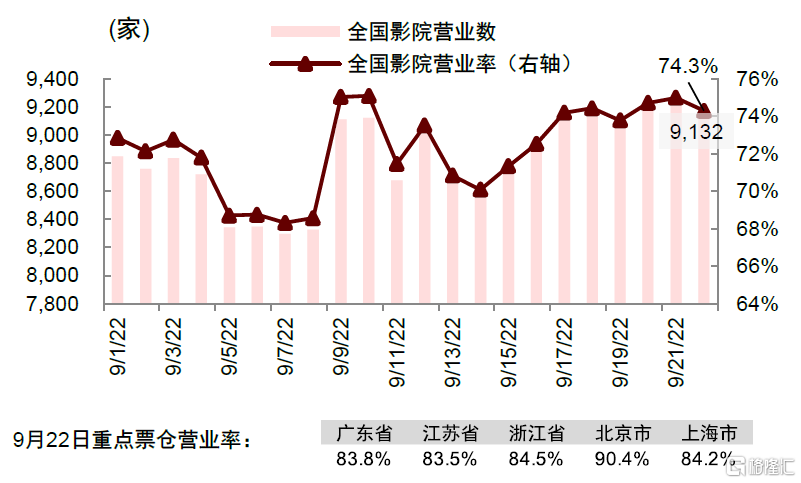

► 影院:局部地區疫情略有反覆,對票房或產生一定影響。2022年8月下旬起全國多地疫情有所情反覆,影院營業數及營業率略有降低。根據貓眼專業版,截至9月22日,包括天津市、貴州省、青海省、海南省、寧夏回族自治區、新疆自治區、西藏自治區在內的地區影院營業率低於50%,但包括廣東省、江蘇省、浙江省、北京市、上海市在內重點票倉地區營業率相對保持高位,全國影院營業率維持在75%左右。我們判斷疫情下部分地區可能存在影院暫停營業、上座率限制等,對票房可能產生一定影響,但從全國層面而言疫情影響或整體可控。

► 定檔:宣發窗口期縮短或帶來挑戰。國慶檔影片中重點影片《萬里歸途》《長空之王》《平凡英雄》《鋼鐵意志》均於9月23日宣佈定檔9月30日,定檔時間較上映時間僅間隔7天,與往年相比較晚。我們認為較晚定檔為影片宣髮帶來一定挑戰,但與暑期相比國慶檔人羣觀影需求相對更加固定,加之較多影片包含主旋律元素、與節日氛圍契合,此前9月初起《萬里歸途》《長空之王》等亦已發佈預吿片,或可一定程度上彌補宣發週期較短的不足。

圖表:2022年9月以來影院營業率略有波動

資料來源:貓眼專業版,中金公司研究部

圖表:2019~2021年國慶檔重點影片定檔時間

資料來源:貓眼專業版,影片官方微博,中金公司研究部

內部因素:觀影需求有所沉澱,若新片口碑表現不俗或有票房彈性。

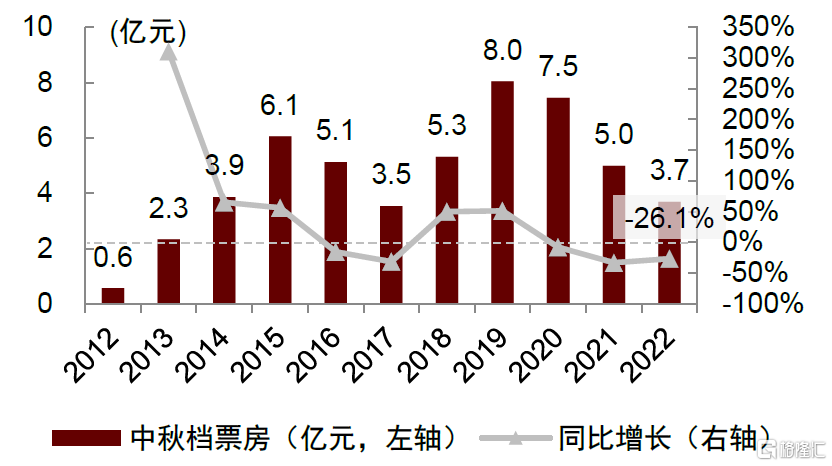

► 需求:9月空窗期促進觀影需求沉澱,優質內容具備票房彈性。2022年接檔暑期檔的中秋檔(9月10日~12日)實現含服務費票房3.69億元,同比降低26.1%,我們認為中秋檔新上映影片相對缺乏頭部內容,因此票房表現整體平淡;而9月相對淡季、影片供給較少也在一定程度上有利於觀眾觀影需求的沉澱,為國慶檔新片上映提供鋪墊。我們認為在內容供給尚未完全恢復的階段,類型豐富、情節精彩、品質過硬的影片具備稀缺性,仍將有效調動觀影需求,且宣發週期的縮短使影片映後口碑的重要性進一步提升,因此國慶檔影片的質量和口碑是撬動票房彈性的關鍵。

圖表:2022年中秋檔票房同比降低26.1%

注:2012~2016年票房不含服務費,2017~2022年票房含服務費資料來源:藝恩,中金公司研究部

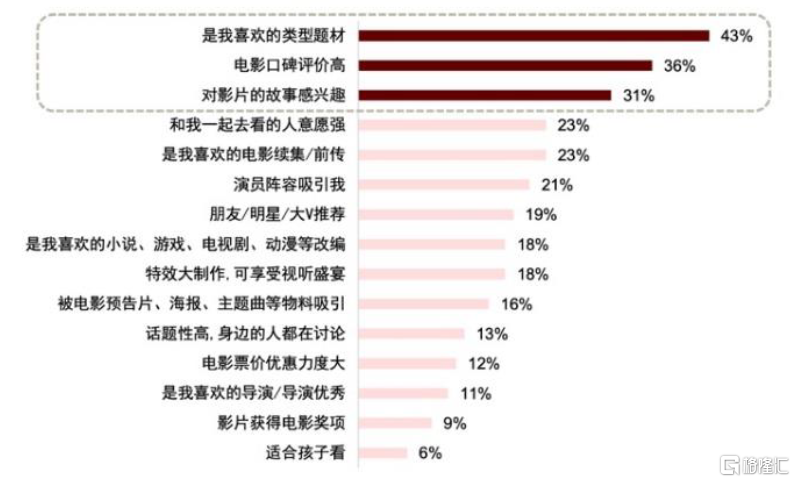

圖表:觀眾觀影動機:影片內容仍為核心要素

注:數據截至2022年6月,統計人數n=2,318資料來源:拓普數據,中金公司研究部

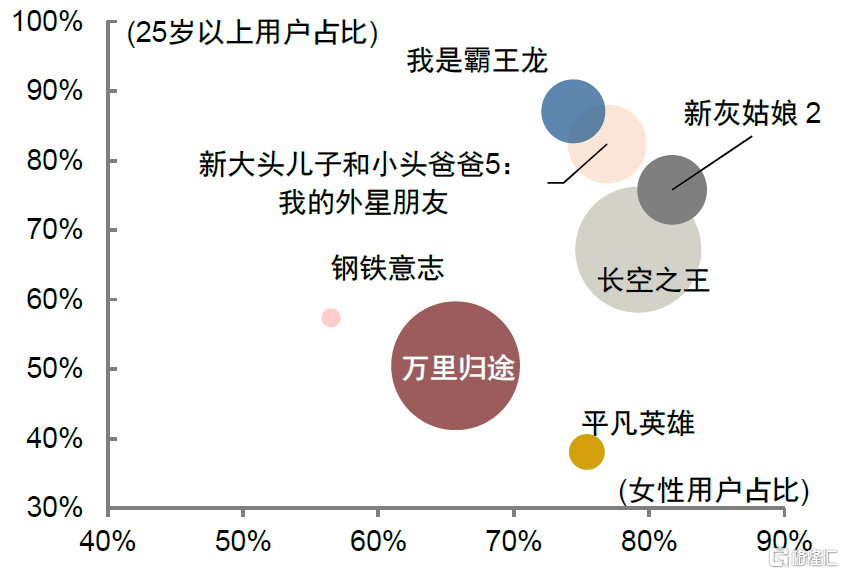

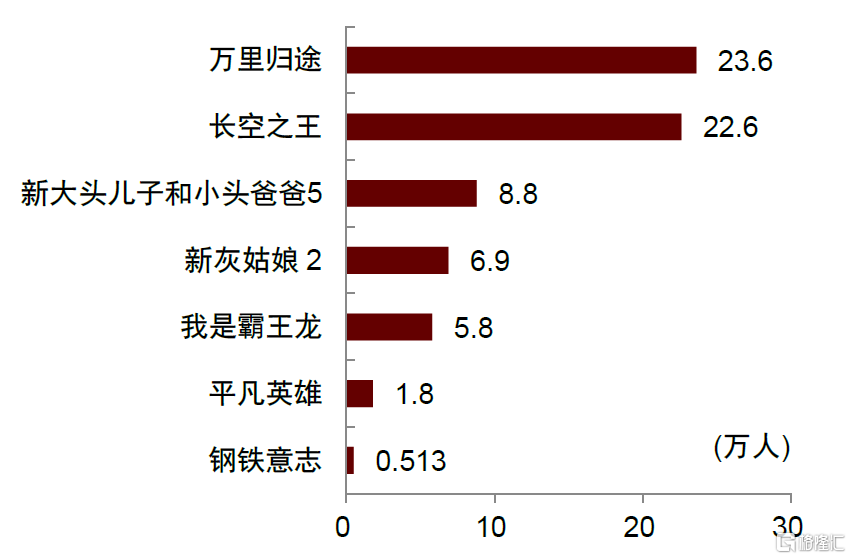

► 供給:“主旋律+”影片相對豐富,細分類型較為多元。截至9月23日共有7部影片定檔國慶,影片數量較2021年的8部同比基本持平。具體就片單而言,《萬里歸途》《長空之王》《平凡英雄》《鋼鐵意志》均包含主旋律元素,但在細分類型上涵蓋動作、歷史、戰爭、航空、醫療等類型和情節要素,此外亦有《新大頭兒子和小頭爸爸5:我的外星朋友》《新灰姑娘 2》《我是霸王龍》三部面向兒童的動畫影片定檔。我們認為重點影片中《萬里歸途》《長空之王》《平凡英雄》有望取得相對領先的票房表現。

• 《萬里歸途》:電影根據真實事件改編,講述中國駐地外交官在北非撤僑的故事,影片由饒曉志導演,郭帆、王紅衞監製,張譯、王俊凱、殷桃等主演,華策影業主控出品,截至9月23日18時貓眼想看人數23.6萬人,領跑國慶檔。我們認為影片基於真實事件改編,具有較強的故事張力,且主創陣容過硬,具備衝擊較高票房的潛力。

• 《長空之王》:講述中國新一代試飛員故事,影片導演劉曉世,監製韓寒,王一博、胡軍、周冬雨等主演,出品方包括亭東影業、阿里影業、中國電影、博納影業等,截至9月23日18時貓眼想看人數22.6萬人。影片採用多款尖端機型真機拍攝,導演劉曉世此前也曾拍攝過多部特種裝備宣傳片,我們認為影片視效水平或相對領先,有利於吸引觀影。

• 《平凡英雄》:影片改編自救助救治新疆和田斷臂男孩的真實故事,講述醫生、機組、乘客、警察等共同完成的生命接力。影片導演陳國輝,主演李冰冰、馮紹峯、林永健等,博納影業主控出品。影片為陳國輝導演“英雄系列”第二部,此前於2019年上映的《烈火英雄》取得17.1億元票房,我們認為導演對於刻畫基層工作者事跡具有一定經驗,有助於保證影片品質。

• 《鋼鐵意志》:影片講述解放初期共產黨人修復廢棄高爐、生產出新中國的第一爐鐵水的故事。影片導演寧海強,主演劉燁、韓雪、林永健等,參與出品方包括博納影業、萬達電影等,作為講述歷史事件的主旋律題材具有一定差異化定位。

• 《新大頭兒子和小頭爸爸5:我的外星朋友》:影片為“大頭兒子和小頭爸爸”IP的最新一部作品,為航天題材動畫電影,出品方包括貓眼娛樂、萬達電影等,我們認為系列化國民IP為影片帶來一定票房基礎,影片有望在國慶檔親子向動畫電影中表現領先。

圖表:2022年國慶檔已定檔點影片用户畫像

注:氣泡大小表示貓眼想看人數多少;數據截至2022年9月23日18時資料來源:貓眼專業版,中金公司研究部

圖表:2022年國慶檔已定檔影片貓眼想看人數

注:數據截至2022年9月23日18時資料來源:貓眼專業版,中金公司研究部

我們預測2022年國慶檔(2022年10月1日~7日)含服務費票房在保守/中性/樂觀三種情況下分別有望達到29.3/34.4/43.5億元,同比增速分別為-33.3%/-21.5%/-1.0%,不含服務費票房分別為27.2/32.0/40.4億元,同比增速分別為-33.1%/-21.3%/-0.6%。

► 觀影人次:我們認為2022年國慶檔較多影片包含主旋律元素,在細分類型上涵蓋動作、航空、醫療等類型和情節要素,同時包含親子向動畫電影,有助於調動觀眾觀影;但相較2021年國慶檔《長津湖》而言影片規格相對略低,且影片宣發週期較短,對映前熱度發酵和後續觀影人次可能造成一定影響。我們預計在保守/中性/樂觀情況下檔期觀影人次分別為0.61/0.70/0.86億人,同比增速分別為-35%/-25%/-8%。

► 平均票價:一方面,國慶檔定檔影片中《萬里歸途》《長空之王》《平凡英雄》均含有IMAX制式,另一方面,2022年重點檔期票價均保持增長態勢,我們預計國慶檔平均票價或保持一定比例上浮,但由於2021年票價已相對較高,增幅或相對有限。我們預計在保守/中性/樂觀三種情況下,不含服務費平均票價分別為44.7/45.6/46.9元,同比增速分別為3%/5%/8%。

圖表:2022年國慶檔票房預測:保守/中性/樂觀三種情況下含服務費票房分別為29.3/34.4/43.5億元

資料來源:藝恩,中金公司研究部

風險提示

疫情影響超出預期。我們認為若疫情影響加大可能導致更多影院關閉或進行上座率限制,從而導致觀影人次不及預期或影片撤檔風險。

影片品質不及預期。我們認為,影片內容質量是決定票房水平的關鍵因素,如果國慶檔上映影片內容品質不及預期,檔期票房可能會受到影響。

盜版片源傳播風險。如果上映影片盜版片源大規模傳播,或對影片在院線端上映的票房收入產生一定擠壓作用。

監管收緊。如果電影院線行業監管收緊,可能對影片內容供給和影院的經營產生一定影響。

[1] 2012~2016年、2018~2019年、2021年國慶檔為當年10月1日至7日(7天),2017年、2020年國慶檔為當年10月1日~8日(8天)。