本文來自格隆匯專欄: 一淩策略研究,作者:民生策略團隊

導讀:利潤向上分配的格局已延續多個季度,當前甚至出現新老產業鏈上游景氣共振的現象,我們認為這並不是單純的偶然所致,資源正在成為新老世界發展中的問題。上下游供需格局重塑過程中,需求驅動將與供給長期趨勢形成更復雜的演繹,上游時代正在到來。

摘要

1 全部A股中報業績畫像:多事之秋下,全A業績韌性凸顯

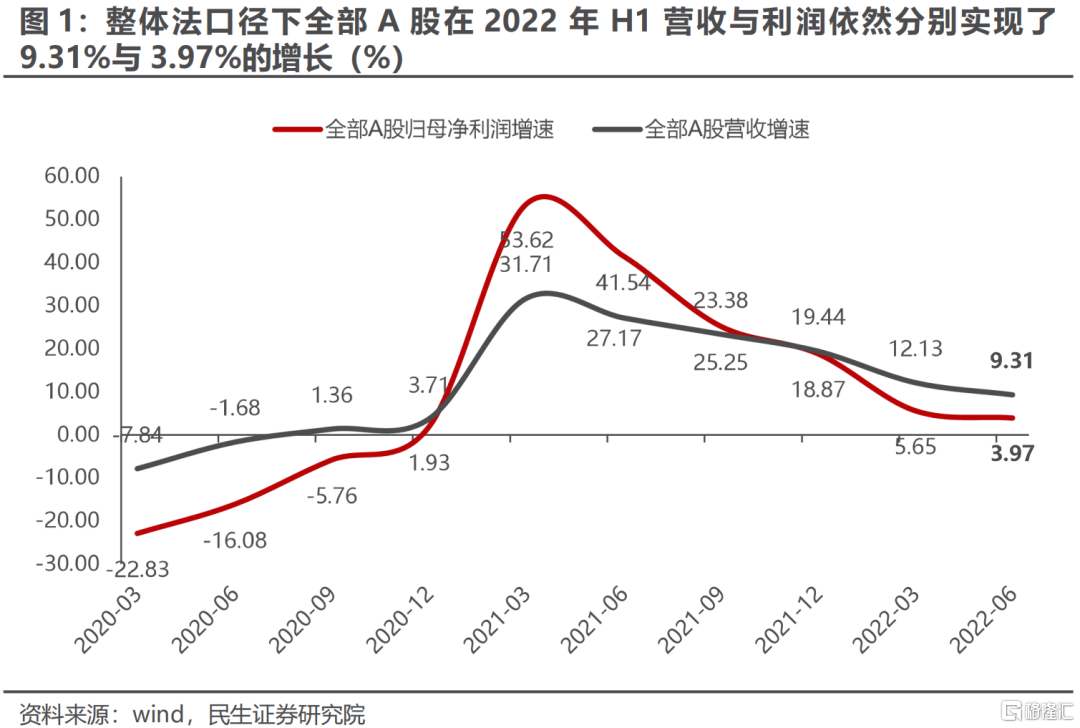

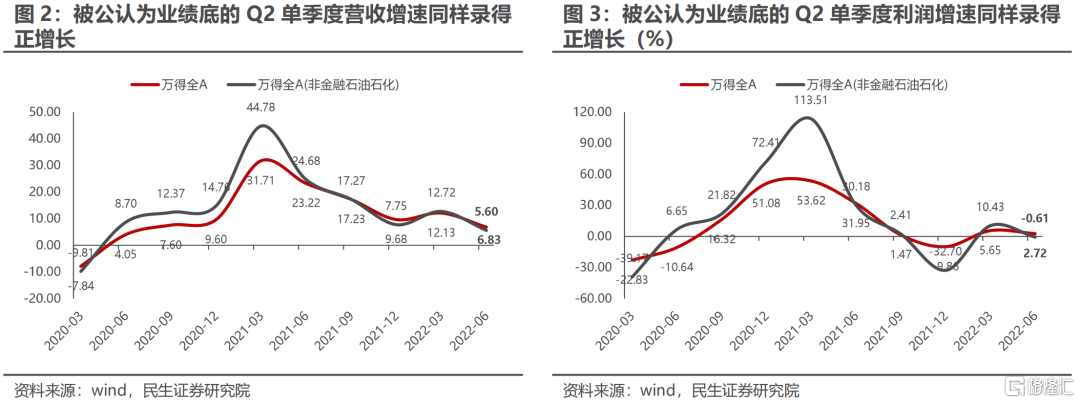

在2022年Q1所受到的疫情擾動、俄烏衝突導致全球能源價格大幅上漲、出口景氣度邊際下滑等衝擊尚未消散之際,Q2上市公司進一步面臨上海封城導致供應鏈中斷,地產景氣度持續低迷,消費復甦緩慢,全球陷入滯脹風險等挑戰,最終整體法口徑下全部A股在2022年H1營收與利潤依然分別實現了9.31%與3.97%的增長;而對於 Q2單季度而言,營收與利潤增速同樣錄得正增長,分別為6.83%與2.72%。即使在剔除金融與石油石化後,Q2利潤增速也僅僅略轉負,顯著優於2021年Q4。值得一提的是,這個成績的取得一定程度上也超出了市場預期,至少相對於Q1而言,Q2的業績兑現能力得到了顯著的提升。

2 寬基視角下創業板指增收不增利現象顯著改善,大小盤股指數業績分化明顯

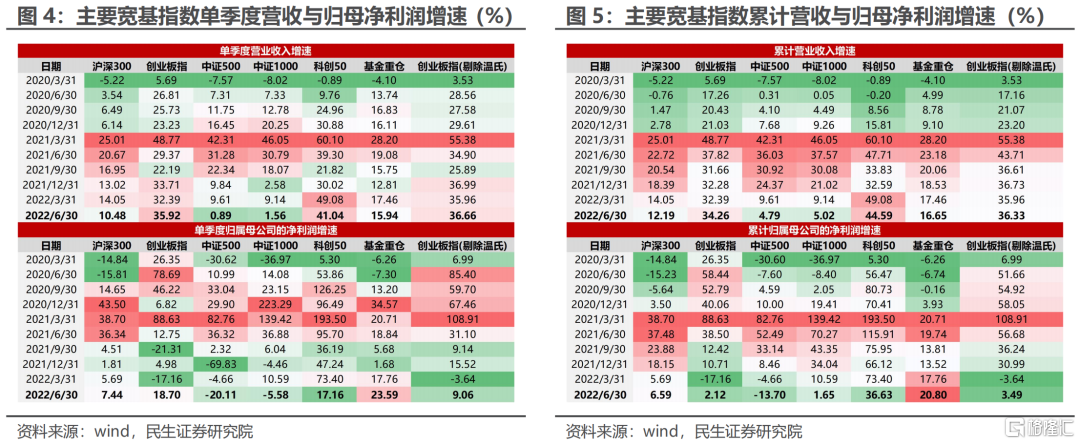

而結構上看,創業板指營收與利潤相較於2022年Q1出現了抬升,在剔除温氏股份後的上半年利潤增速實現了由負轉正,相較於Q1出現的增收不增利現象,Q2景氣度改善明顯。值得一提的是,以行業龍頭為主的滬深300與基金重倉股利潤增速連續兩個季度抬升,而中小盤股居多的中證500與中證1000在Q2出現明顯下滑,大小盤股業績分化的背後也體現出了龍頭企業優秀的產業鏈議價能力與出色的經營管理能力,考慮到過去兩個月來市場大小盤股走勢的巨大分化,投資者關注到了總量下行時大盤股的增長乏力,但低估了其在經濟下行的大背景下卓越的抗風險能力。投資者充分關注中小公司在經濟、產業景氣整體放緩時的結構增長,但也需要關注其作為整體的抗風險較弱,屬於勝者遊戲。

3 產業鏈視角下的A股面面觀:上游佔優格局無處不在

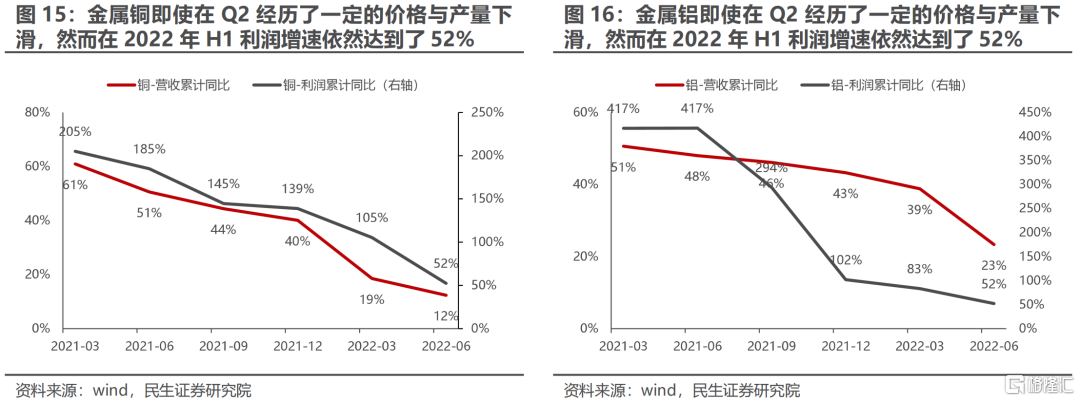

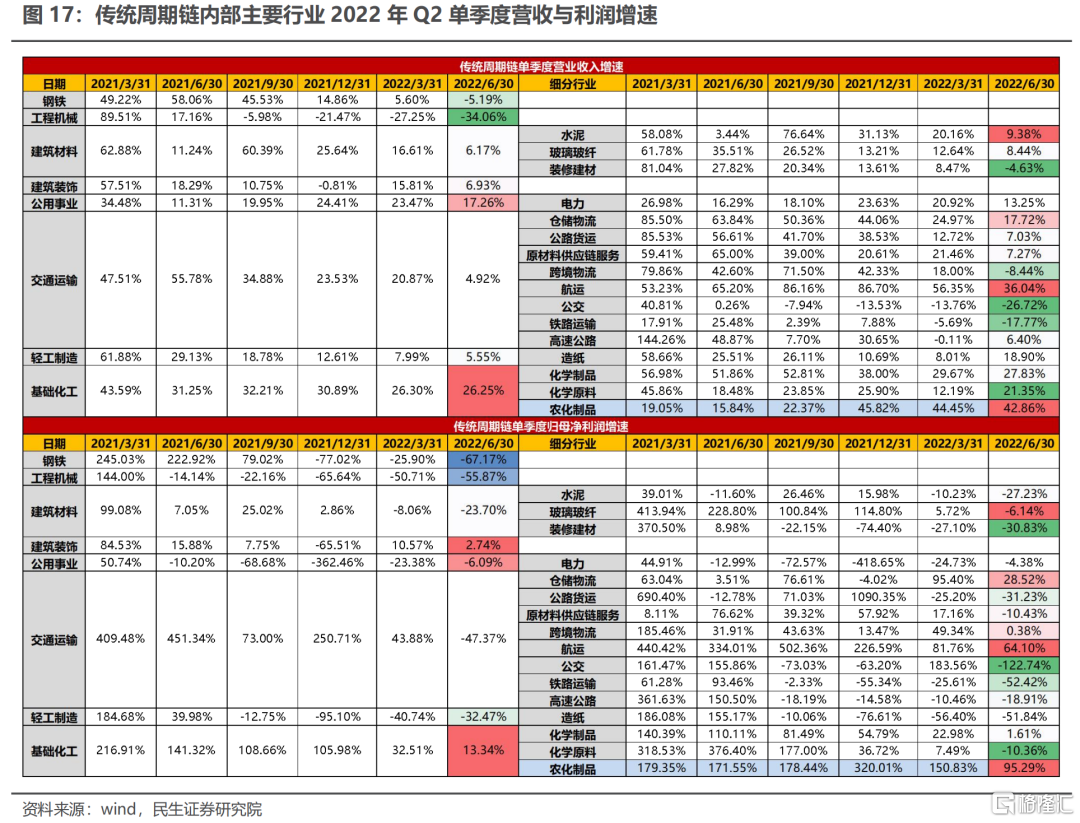

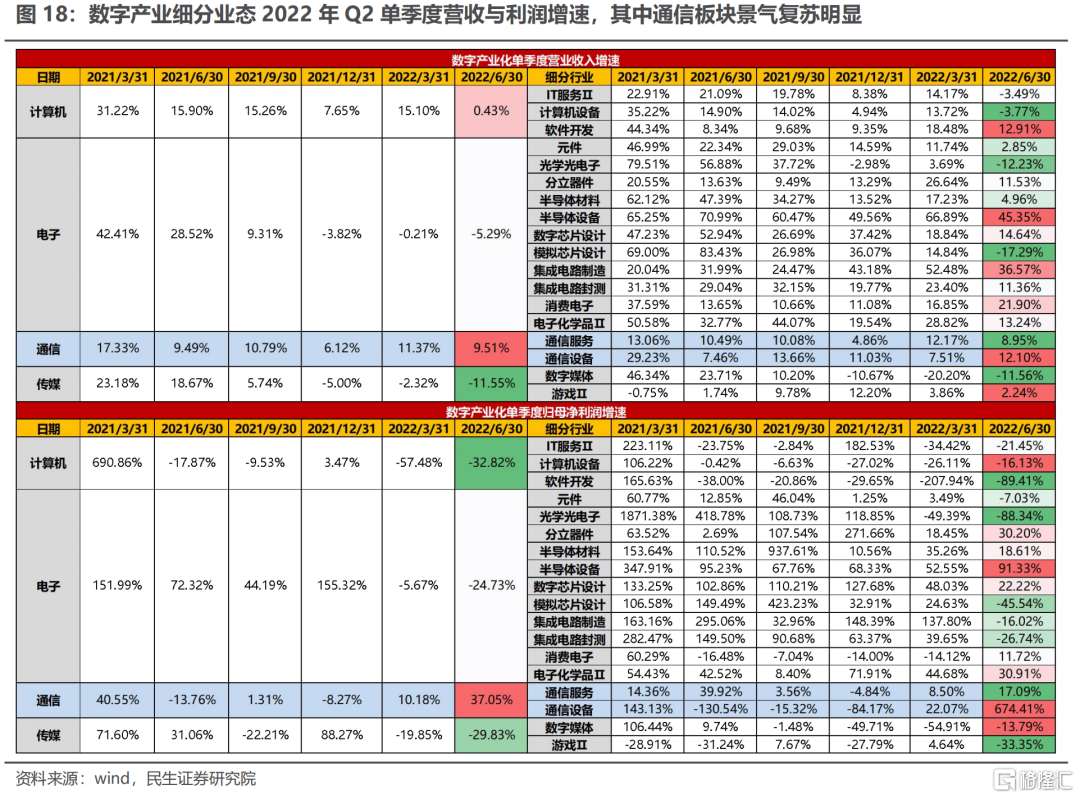

在傳統週期產業鏈中,以煤炭油氣為代表的能源板塊業績表現亮眼。而以銅、鋁為代表的工業金屬即使在Q2經歷了一定的價格與產量下滑,整個2022年H1業績增速仍處於高位。甚至於農化產業鏈中,上游的農化製品(農藥、化肥)的景氣度同樣領先。而在數字經濟產業鏈中,新基建的發力帶動了上游通信板塊景氣度的上行,業績改善力度超出投資者預期(體現在業績兑現度的顯著抬升上)。而在備受投資者關注的半導體產業中,產業鏈不同環節景氣度分化嚴重,相較而言受益於新能源、國產替代加速的分立器件(功率半導體)、半導體設備等環節業績維持了較強韌性。而對於高端製造鏈而言,代表性板塊新能源車、光伏等業績表現出色,景氣兑現能力相較Q1同樣出現抬升,一定程度上緩解了投資者因其過高估值而帶來的增長憂慮。然而我們也應當關注到板塊內部的利潤分配格局正在發生變化,如鋰電產業鏈中此前顯著佔優的鋰電材料板塊利潤逐漸向上遊金屬鋰與下游鋰電池轉移,產業鏈競爭正在加劇。而在軍工板塊之中,2022年Q2業績表現同樣出現了明顯分化,地面兵裝/航天裝備景氣度相對佔優。而對於消費出行鏈而言,受疫情擾動導致消費場景缺失與上游原材料價格高企影響,板塊整體業績表現不佳。然而這並不意味着產業鏈本身毫無亮點:居家鏈中,受益於銷售利潤率的持續改善,家電板塊儘管Q2營收增速邊際上出現了下滑,然而利潤增速卻實現連續三個季度抬升。出行鏈中,受益於集中度與單價的提升,快遞行業的景氣度顯著改善。食飲鏈中,預製品延續了Q1的高景氣,酒類則業績韌性依舊,而調味品在Q2利潤增速更是實現了由負轉正。而在醫藥醫美產業鏈中,以CXO為代表的醫療服務板塊高景氣依舊;美容護理板塊的業績兑現度邊際上相較Q1得到了大幅提升,體現出市場對板塊的預期正在逐漸趨於合理。未來線下消費場景的恢復板塊表現也同樣值得期待。

4 資源瓶頸正深刻影響行業利潤分配,迎接上游時代

2022年中報業績的披露意味着在資本市場上2022年H1的徹底吿別,新老能源的高景氣也先後在股價中得到了一定體現,值得思考的未來是:利潤向上分配的格局已延續多個季度,當前甚至出現新老產業鏈上游景氣共振的現象,我們認為這並不是單純的偶然所致,資源正在成為新老世界發展中的問題。上下游供需格局重塑過程中,需求驅動框將與供給長期趨勢形成更復雜的演繹,上游時代正在到來。

風險提示:測算誤差;美聯儲超預期加息。

1. 全部A股中報業績畫像

1.1 多事之秋,全A業績仍存韌性

截至2022年8月31日,全部A股中報基本披露完畢。在2022年Q1所受到的疫情擾動、俄烏衝突導致全球能源價格大幅上漲、出口景氣度邊際下滑等衝擊尚未消散之際,Q2上市公司進一步面臨上海封城導致供應鏈中斷,地產景氣度持續低迷,消費復甦緩慢,全球陷入滯脹風險等挑戰。最終整體法口徑(如無特殊註明,本文業績分析均採用整體法)下全部A股在2022年H1營收與利潤依然分別實現了9.31%與3.97%的增長;即使被公認為業績底的Q2單季度營收與利潤增速同樣錄得正增長,分別為6.83%與2.72%。在剔除金融與石油石化後,Q2利潤增速也僅僅略轉負,顯著優於2021年Q4。整體而言,上市公司2022年Q2業績下滑明顯,然而作為中國宏觀經濟中最具代表性與韌性的企業,在面臨諸多不利局面下依然展現出了較強的業績韌性。

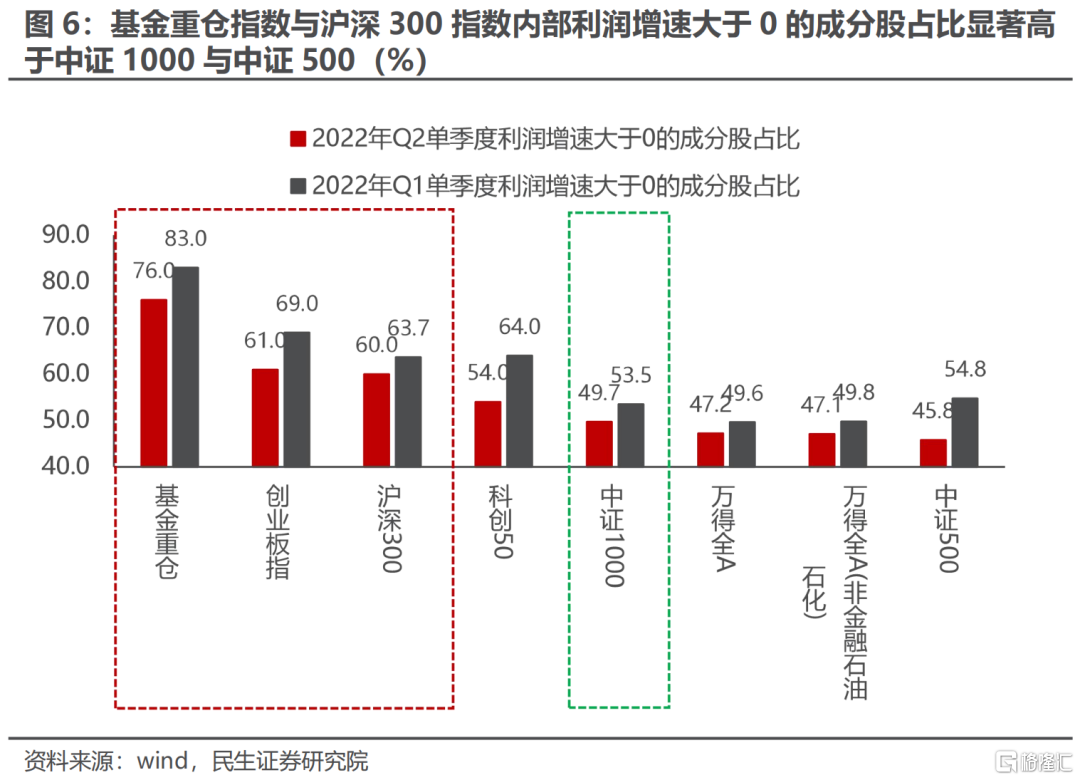

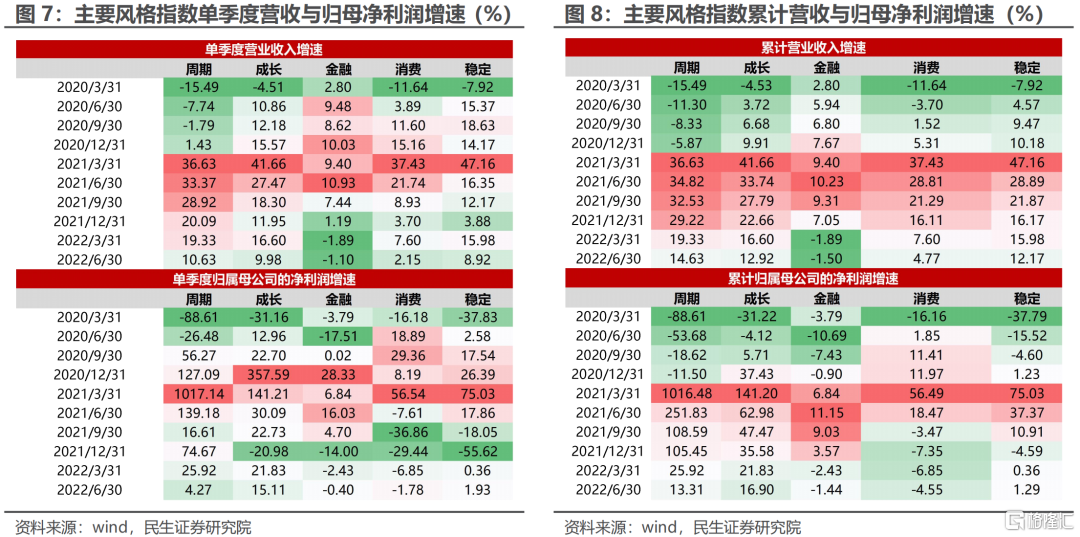

結構上看,主要寬基指數中,僅有創業板指營收與利潤相較於2022年Q1出現了明顯改善,在剔除受益於豬週期復甦的温氏股份後,創業板指2022年H1利潤增速相較Q1依然實現了由負轉正,相較於Q1出現的增收不增利現象,Q2景氣度改善明顯。值得一提的是,我們同樣可以發現:以行業龍頭為主的滬深300與基金重倉股的Q2單季度營收增速相較Q1邊際略下滑,然而其利潤增速卻連續兩個季度實現邊際抬升;相較之下,個股體量相對較小的中證500與中證1000業績則在Q2出現嚴重下滑。大小盤股業績分化的背後也體現出了龍頭企業優秀的產業鏈議價能力與出色的經營管理能力,考慮到過去兩個月來市場大小盤股走勢的巨大分化,我們認為投資者在對大盤股與經濟週期的強相關性進行充分定價的同時,而系統性低估了其在經濟下行的大背景下卓越的抗風險能力。通過測算各個寬基指數在2022年上半年兩個季度利潤增速大於0的成分股佔比,儘管相較於Q1均出現了不同程度的佔比下降,然而基金重倉指數與滬深300指數內部利潤增速大於0的成分股佔比依然顯著高於中證1000與中證500。

1.2 風格視角:週期與成長佔優幅度出現收斂

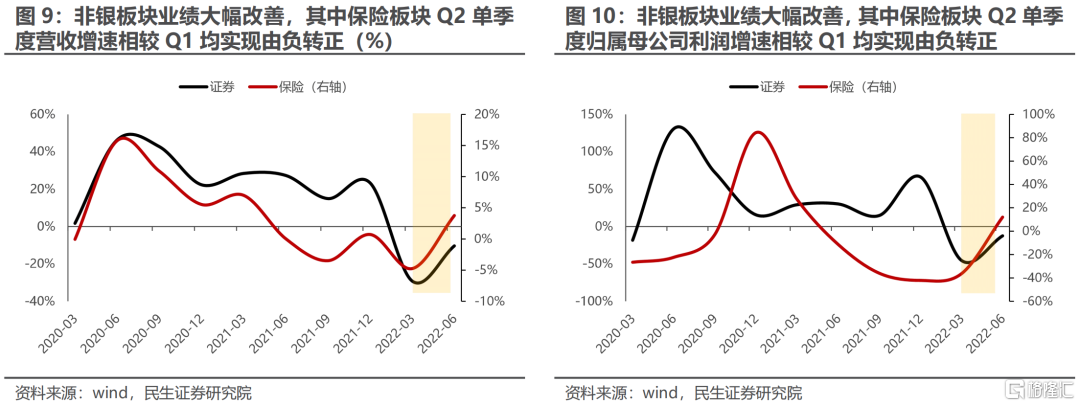

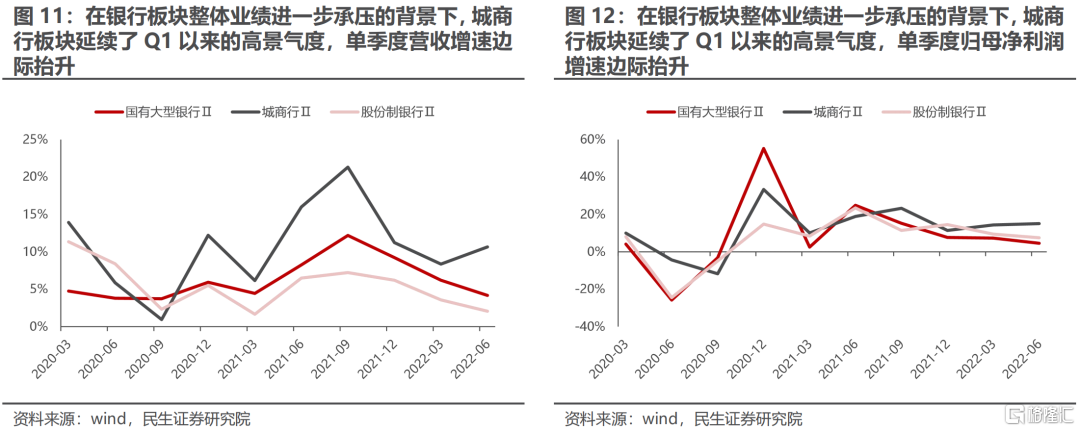

從風格視角來看,2022年H1週期與成長延續了2021年來的佔優趨勢,然而佔優幅度相較於2021年顯著收斂。而對於Q2單季度而言,營收增速上僅有金融板塊在營收與利潤增速上均有不同程度的邊際抬升。細分環節來看,非銀板塊業績大幅改善:保險板塊Q2營收與利潤增速相較Q1均實現由負轉正(營收增速從Q1的-4.8%抬升至3.8%;利潤增速由-36.3%抬升至Q2的12.0%);證券板塊同樣大幅收斂(營收增速由Q1的-29.2%收斂至Q2的-10.4%,利潤增速由-45.3%收斂至-12.4%)。值得一提的是,在銀行板塊整體業績進一步承壓的背景下,城商行板塊延續了Q1以來的高景氣度,在Q2營收與利潤增速分別為10.7%與15.1%,相較Q1分別抬升2.3%與0.7%。

2. 產業鏈視角下的利潤分配格局

2.1 傳統週期:產業鏈利潤延續向上分配格局

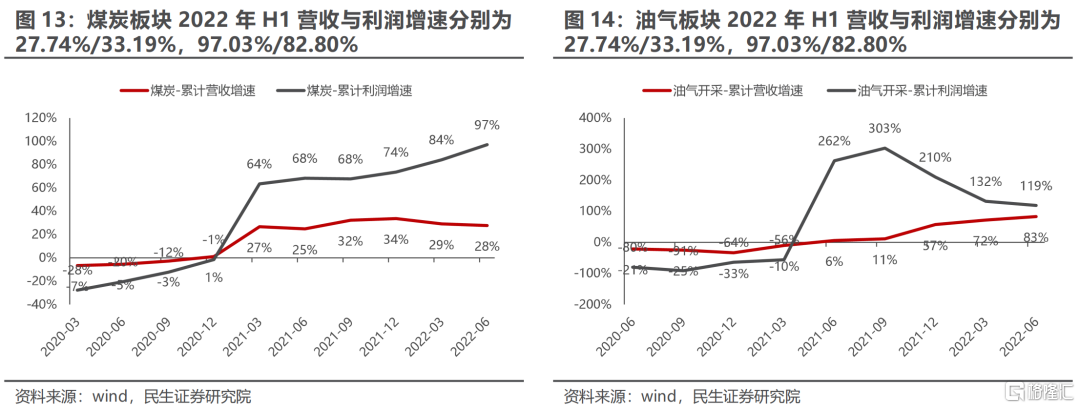

在過去傳統的經濟週期分析框架中,投資者往往採用下游地產或基建等需求端景氣程度作為傳統週期產業鏈“量“的表徵,決定了整體利潤的大小,而將PPI-CPI作為產業鏈“價”的表徵,決定了利潤分配的方向。在需求端收縮,PPI下行且CPI上行的經濟狀態中,投資者往往會判斷當下傳統週期產業鏈將呈現利潤萎縮,並且向下遊分配的格局。然而在本輪週期中該框架似乎失去了效果:誠然,在2022年上半年,地產景氣度低迷拖累下游需求,鋼鐵、工程機械、建築材料、電力、交運等中游板塊業績表現不佳。然而與以往不同,上游板塊延續了2021年來的高景氣,即使在2022年上半年PPI與CPI價格持續收斂,產業鏈有限的利潤也依然呈現向上遊持續分配的格局:以煤炭/油氣開採為代表的能源板塊2022年H1營收與利潤增速分別為27.74%/33.19%,97.03%/82.80%;而以銅、鋁為代表的工業金屬即使在Q2經歷了一定的價格與產量下滑,然而在2022年H1營收與利潤依然達到了17.25%與48.66%,遠高於週期風格本身。甚至於農化產業鏈上游的農化製品(農藥、化肥)同樣維持了較高的景氣度。我們認為這樣的現象或許並不是偶然,對於供給受到明顯約束的上游原材料板塊而言,在未來全球可能將處於的長期滯脹環境下,過去的需求驅動框架可能不再適用,產業鏈利潤向上遊分配的持續時間也可能會超出投資者預期。

2.2 數字經濟:新基建發力,通信板塊景氣度率先復甦

為刻畫數字經濟產業鏈的景氣度,數字產業化我們主要跟蹤計算機、電子、通信、傳媒(數字媒體、遊戲)板塊與的業績表現;產業數字化則跟蹤工控自動化(表徵製造業數字化)與商貿零售(互聯網電商,表徵服務業數字化)的業績表現。

2.2.1 數字產業化:基礎設施建設加速,通信業績明顯改善

整體而言,受全球消費電子出貨量下滑、疫情反覆導致信創項目正常開展受阻等因素影響,2022年H1數字板塊表現不佳,尤其是半導體板塊在Q2景氣度顯著回落,單季度營收與利潤增速僅為13.70%與1.44%,僅有受新能源旺盛需求與國產替代加速帶動下的分立器件、半導體設備端利潤增速相較Q1出現明顯抬升,展現出較強的業績韌性。而在產業鏈其他環節中,受新型能源系統、5G基站、數據中心等新基建項目的帶動,上游通信板塊業績表現在數字經濟產業鏈中相對佔優,2022年H1累計營收與利潤增速分別為10.39%與25.51%,其中Q2單季度營收與利潤增速分別為9.51%與37.05%,在數字產業中均遙遙領先

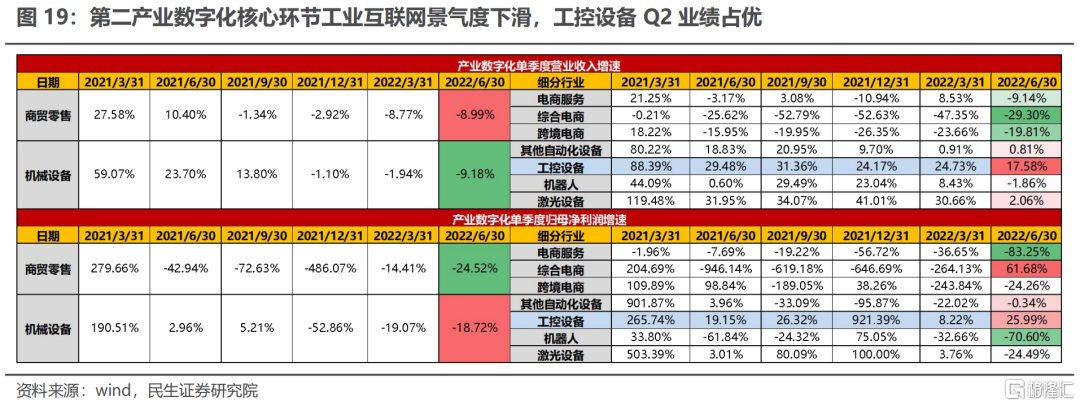

2.2.1 產業數字化:製造業核心環節工業互聯網景氣度下滑,工控設備Q2業績佔優

而在產業數字化方面,受國內製造業投資高位放緩、下游家電/手機/汽車等銷量下滑、原材料價格處於高位影響,第二產業數字化核心環節工業互聯網產業鏈景氣度下滑:智能感知終端機牀設備/工業機器人/激光設備Q2營收與利潤增速分別為-33.95%/-1.86%/2.06%與-23.35%/-70.60%/-24.49%,相較之下工控設備Q2利潤增速為25.99%,成為相對更為佔優的環節,並且相較於Q1的8.22%同樣出現顯著改善。

2.3 高端製造:“風光”業績分化,鋰電產業鏈格局出現變化

在高端製造產業鏈中,我們主要跟蹤汽車(主要為新能源車產業鏈)、新型能源系統(主要為光伏、風電、儲能、電網建設等)、國防軍工的業績情況。

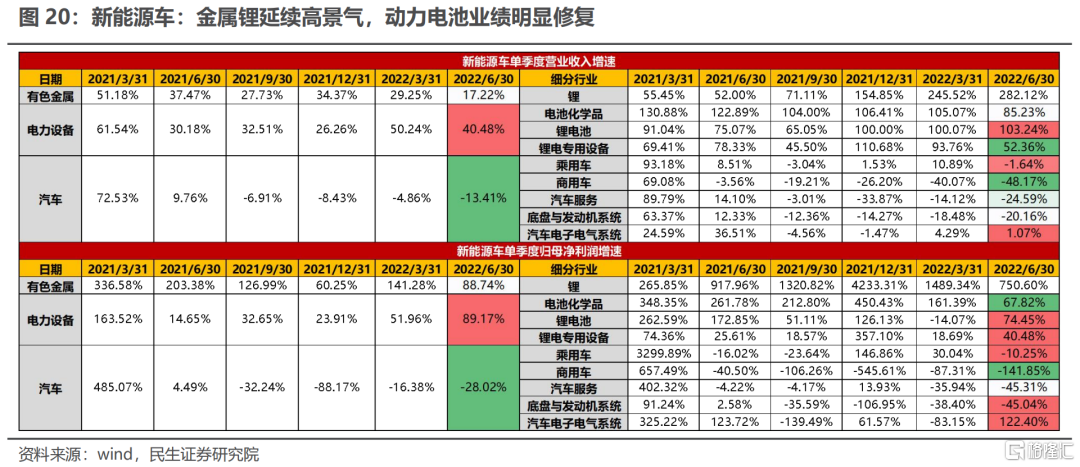

2.3.1新能源車:金屬鋰延續高景氣,動力電池業績明顯修復

我們曾在此前報吿《中觀數據透視Q2業績(成長篇)》中提到,在政策呵護與旺盛需求支持下,鋰電全產業鏈景氣度均處於高位,板塊業績表現出色,然而在鋰電產業鏈內部利潤分配格局存在一定的變化。隨着Q2提價逐漸落地,電池製造環節業績明顯改善,Q2單季度利潤增速為74.45%,而受益於良好的供需格局,上游金屬鋰板塊的業績表現同樣出色,Q2單季度利潤增速為750.60%;相較而言,中游電池化學品儘管Q2依然維持了67.82%的利潤增速,然而無論是相較於自身Q1的161.39%,或是相較於產業鏈上游的金屬鋰與下游的鋰電池製造,均存在一定差距,相較於Q1的鋰電產業鏈利潤嚴格自下而上分配格局,隨着中游鋰電材料價格的下滑,未來似乎有望呈現出利潤向兩端分配的現象。

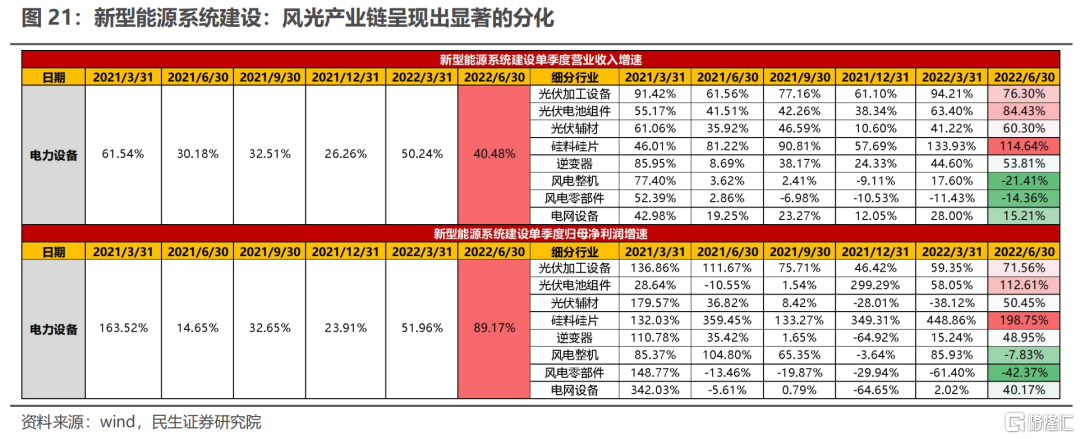

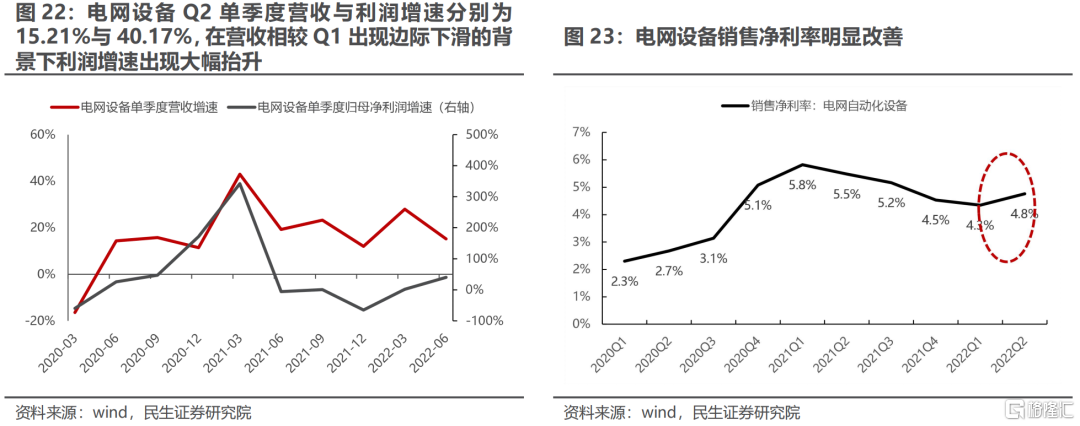

2.3.2新型能源系統建設:風光產業鏈呈現出顯著的分化

而在新型能源系統建設板塊,風光產業鏈呈現出顯著的分化,光伏產業鏈受益於旺盛的出口需求與國內裝機的加速,全產業鏈Q2業績表現出色,利潤分配上與Q1類似,遵循着向上遊分配的規律,即硅料硅片(198.75%)>組件(112.61%)>輔材(50.45%)、逆變器(48.95%)。而對於風電產業鏈而言,我們在報吿《2022年H1業績展望——成長篇》中曾詳細分析道,受疫情影響,風電裝機出現顯著後移,並且原材料端鋼鐵、玻纖等原材料價格儘管出現了顯著下滑,然而均值在Q2依然維持在相對高位,對板塊利潤形成壓制。最終結果來看,2022年Q2風電整機制造/零部件單季度營收與利潤增速分別為-24.41%/-14.36%與-7.83%/-42.37%。值得一提的是,電網設備Q2單季度營收與利潤增速分別為15.21%與40.17%,在營收相較Q1出現邊際下滑的背景下利潤增速出現大幅抬升,銷售淨利率明顯改善,未來隨着電網投資的逐漸加速,我們預期板塊業績有望進一步抬升。

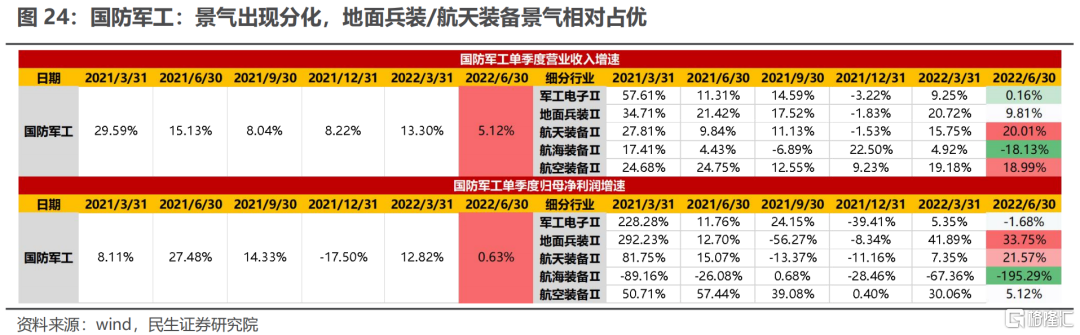

2.3.3國防軍工:景氣出現分化,地面兵裝/航天裝備景氣相對佔優

而對於國防軍工板塊而言,2022年Q2業績表現同樣出現了明顯分化。相較而言地面兵裝/航天裝備的2022年Q2營收與利潤增速分別為9.81%/33.75%與20.01%/21.57%,景氣度相對佔優。

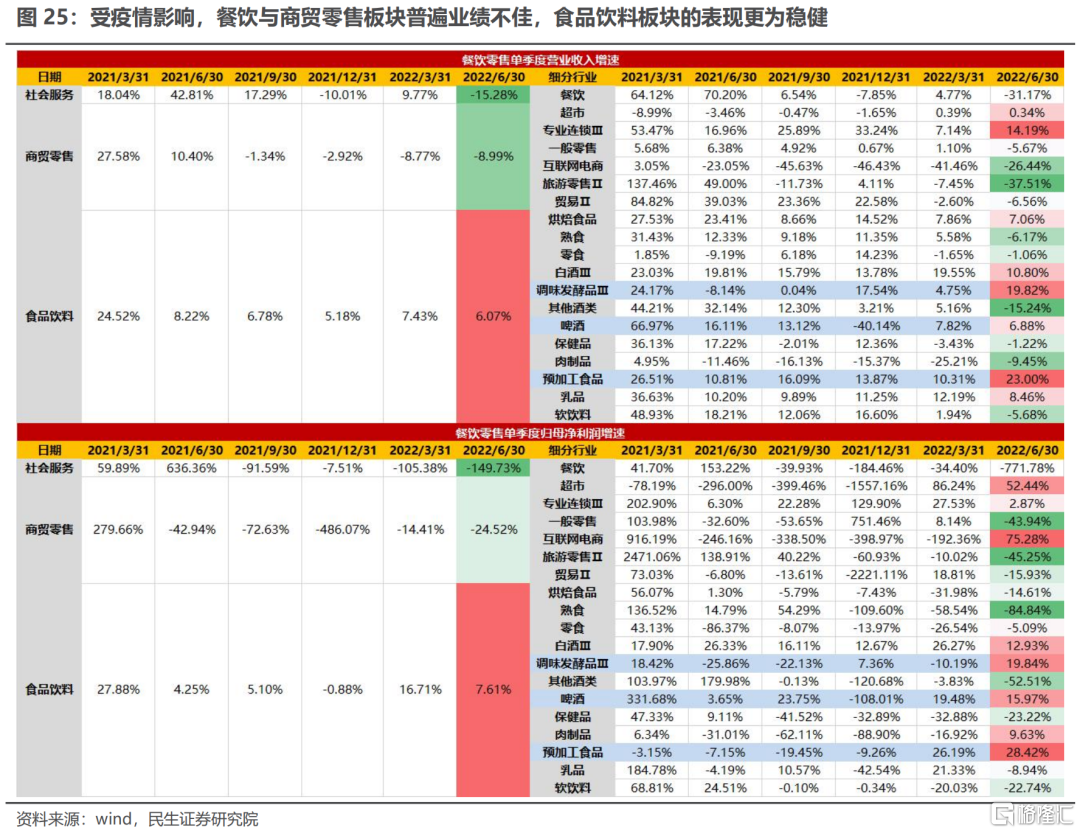

2.4餐飲零售:餐飲零售業績不佳,食飲鏈表現相對佔優

在餐飲零售鏈上,受疫情影響,餐飲與商貿零售板塊普遍業績不佳,僅有超市、專業連鎖等少量板塊在Q2實現了營收與利潤的正增長。相較而言,食品飲料板塊的表現更為穩健,與我們在前期中報業績展望中結論一致,調味品2022年Q2營收與利潤增速分別為19.82%與19.84%,相較Q1大幅改善;與此同時預製品板塊同樣延續了Q1的高景氣,在整個上半年錄得27.36%的利潤增速。而對於市場頗為關注的白酒板塊而言,儘管Q2經歷了一定下滑,在2022年H1營收與利潤增速分別為16.03%與21.13%,依然維持了較強的業績韌性。值得一提的是,我們曾在前期展望報吿中預期白酒Q2業績韌性強於啤酒,然而事實上啤酒Q2營收與利潤增速相較Q1下滑並不明顯,15.97%的利潤增速甚至高於白酒的12.93%,先前預期一定程度上低估了啤酒板塊的銷售利潤率改善能力。

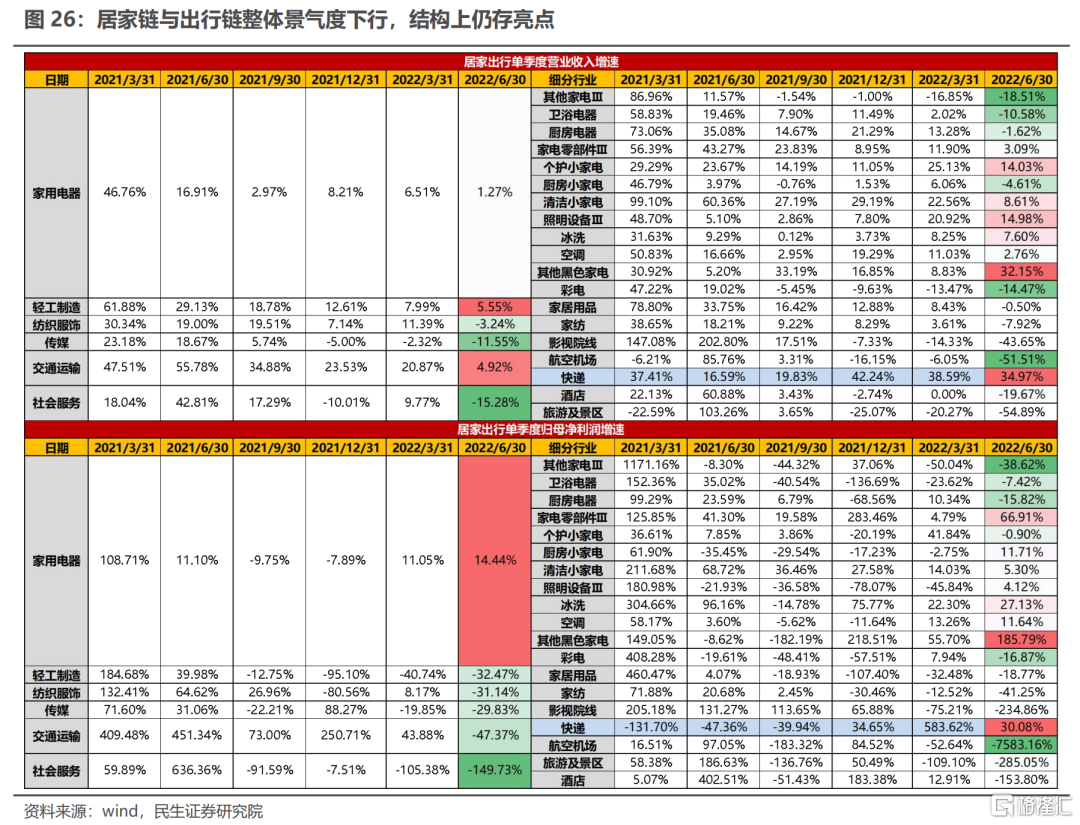

2.5居家出行:整體景氣度下行,結構上仍存亮點

居家鏈中,部分板塊如廚電、家居家紡等景氣度同樣受到地產板塊影響,2022年H1業績整體不佳。然而細分環節來看,受益於銷售利潤率的持續改善,家電板塊儘管Q2營收增速邊際上出現了下滑(從Q1的6.51%下滑至Q2的1.27%),然而利潤增速卻實現連續三個季度抬升。而對於深受疫情影響的出行鏈而言,影院、機場航空、酒店、旅遊景區等多數板塊在2022年H1依然處於困境之中,然而同樣存在亮點,受益於行業集中度與快遞單件價格的提升,快遞板塊在2022年H1的營收與利潤增速分別為36.7%與197.17%,相較2021年出現了顯著改善。

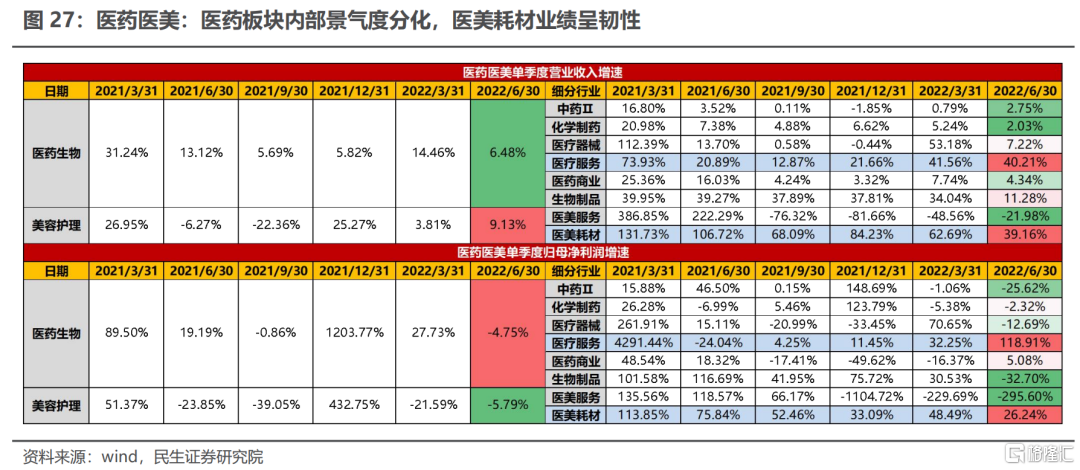

2.6醫藥醫美:醫藥板塊內部景氣度分化,醫美耗材業績呈韌性

對於醫藥板塊而言,,2022年Q2板塊景氣度出現顯著下滑,整體業績表現不佳,單季度營收與利潤增速僅為6.48%與-4.75%。然而結構上看,板塊內部景氣分化明顯,以CXO為代表的醫療服務板塊營收從Q1的41.56%微下滑至Q2的40.21%,然而利潤增速卻從Q1的32.25%進一步抬升至118.91%,景氣度高企;與此同時,受疫情影響,醫藥商業板塊的營收增速在Q2依然出現了下滑,然而其利潤表現卻顯著改善,實現由負轉正。相較而言,醫療器械、中藥、生物製品等細分賽道的業績則在Q2出現了大幅下降。

而對於醫美板塊而言,消費場景的受限使得醫美服務板塊在2022年H1業績受損嚴重,然而其產業鏈上游的耗材板塊則表現出較強的業績韌性,2022年H1的營收與利潤增速分別為48.65%與35.49%。

3. 超預期視角:全A整體業績兑現能力邊際改善

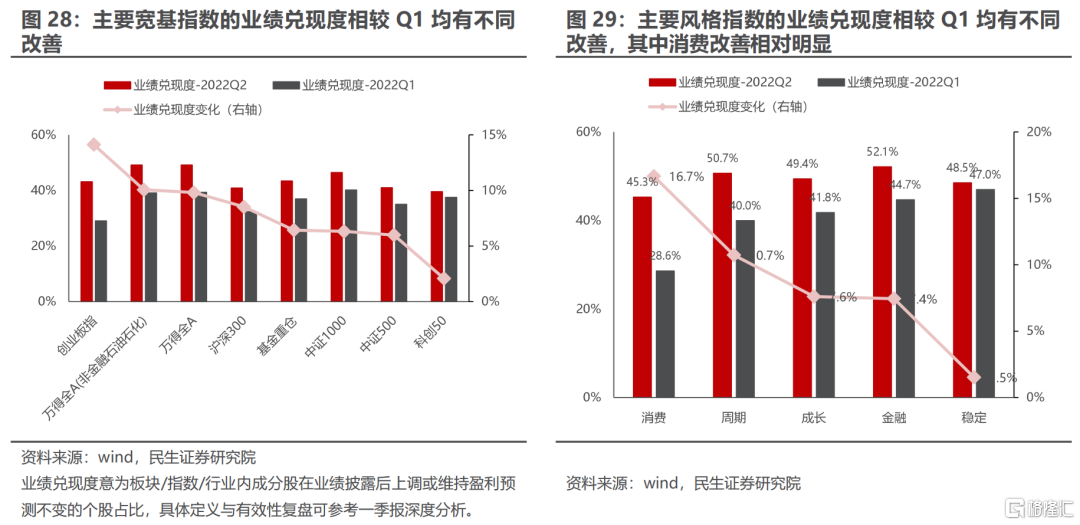

我們沿用一季報中的分析框架,構建上市公司中報的業績兑現度指標來衡量中報所體現的各個行業與寬基指數的業績兑現能力。對於全部A股而言,儘管2022年Q2地業績表現相較於Q1是出現明顯地邊際下滑,然而我們從投資者預期的角度來看,其業績兑現能力反倒是相較於Q1有着明顯地抬升。這或許也表明Q2上市公司的表現至少在市場看來並不算差。結構上看,寬基指數中創業板指的業績兑現能力相較Q1抬升幅度最高,意味着2022年Q2創業板指的業績快速修復程度其實並非“眾望所歸”,而是屬於超預期地“好”。而從風格視角來看,消費板塊整體儘管仍處於困境之中,然而邊際上看,其相較於Q1的業績兑現能力改善幅度卻是顯著高於其他風格,儘管不排除Q1投資者對消費復甦過於樂觀的可能,然而一定程度上也表明了市場可能低估了消費板塊在經歷了多輪疫情衝擊後,抗風險能力的提升力度。

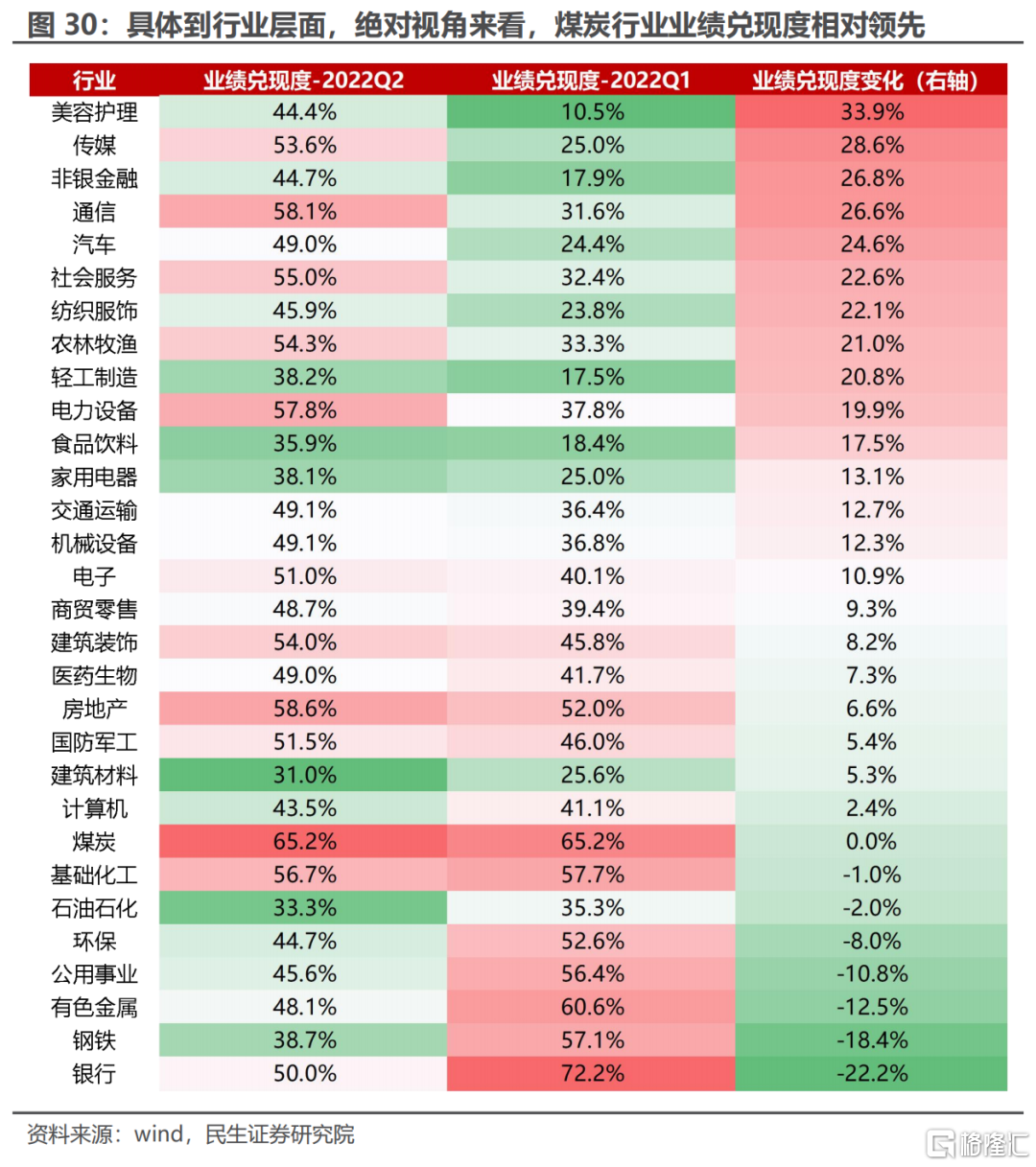

而具體到行業層面,絕對視角來看,煤炭行業業績兑現度達到了65.2%,與2022年Q1持平,成為唯一超過60%的板塊,體現了極強的景氣兑現能力。此外房地產、通信、電力設備、基礎化工、社會服務板塊的業績兑現度均在55%以上,業績兑現能力同樣不弱。而邊際視角來看,相較Q1業績兑現能力抬升最為明顯的是美容護理行業,其業績兑現度從2022年Q1的10.5%抬升至Q2的44.4%,改善力度高達33.9%。值得一提的是,業績兑現能力改善幅度較大的板塊均是Q1業績兑現度較小,排名靠後的行業,房地產行業是唯一的連續兩個季度業績兑現度在50%以上,同時Q2邊際上仍在抬升的行業(抬升6.6%),這或許意味着投資者對地產板塊業績預期與潛在的市場定價已經悲觀到極致,在未來板塊迎來困境反轉的時刻,其股價彈性也可能會超出投資者預期。

4. 利潤向上分配,上游時代到來

隨着上市公司中報披露完畢,對資本市場而言,2022年上半年徹底畫上句點。面對海外俄烏衝突引起的通脹大幅攀升、疫情導致的供應鏈中斷、房地產低迷引起的需求坍塌等種種衝擊,A股最終所展現出的業績韌性實屬難能可貴。而結構上看整體呈現出利潤向上分配的格局,上游時代到來:

在傳統週期產業鏈中,產業鏈利潤向上遊分配的格局仍在延續,以煤炭為代表的能源板塊業績表現亮眼,我們認為這樣的現象或許並不是偶然,對於供給受到明顯約束的上游原材料板塊而言,在未來全球可能將處於的長期滯脹環境下,過去的需求驅動框架可能不再適用,產業鏈利潤向上遊分配的持續時間也可能會超出投資者預期。值得一提的是,從業績兑現度的視角來看,投資者對地產板塊業績預期與市場定價已經悲觀到極致,我們曾在前期多篇報吿中提示,地產復甦的信號正在變得逐漸明朗,在極度悲觀的預期下,板塊股價彈性可能會超出投資者預期。

而對於數字經濟而言,新基建的發力帶動了通信板塊景氣上行,業績改善力度超出投資者預期(體現在業績兑現度的顯著抬升上)。而在備受投資者關注的半導體產業中,產業鏈不同環節景氣度分化嚴重,相較而言受益於新能源、國產替代加速的分立器件(功率半導體)、半導體設備等環節業績維持了較強韌性。

而對於以新能源為代表的高端製造板塊而言,其2022年Q2出色的市場表現體現了投資者對其高景氣兑現的期待,事實上,新能源車、光伏等在Q2不負眾望,業績表現相當出色,景氣兑現能力同樣不差。考慮到對於高景氣賽道而言,超額收益的來源並不是高增長本身,而是超預期的高增長,板塊業績兑現度的提升一定程度上也緩解了投資者的擔憂。然而我們也應當關注到板塊內部的利潤分配格局正在發生變化(如鋰電產業鏈),這對投資者的產業鏈跟蹤無疑提出了更高的要求。

消費板塊無疑是疫情以來受損最為嚴重的板塊之一,在2022年H1再次遭遇疫情衝擊後,板塊整體再度陷入困境,然而這並不意味着產業鏈本身毫無亮點:食品飲料板塊中,預製品延續了Q1的高景氣,酒類則業績韌性依舊,而調味品在Q2利潤增速更是實現了由負轉正。出行鏈中,受益於集中度與單價的提升,快遞行業的景氣度顯著改善;醫藥醫美產業鏈中,以CXO為代表的醫療服務板塊高景氣依舊,而美容護理板塊的業績兑現度邊際上相較Q1得到了大幅提升,體現出市場對板塊的預期正在逐漸趨於合理。隨着未來線下消費場景的恢復,板塊復甦後表現也同樣值得期待。

5. 風險提示

1)測算誤差。業績計算結果基於整體法出發,存在極端值影響板塊整體表現得情況,使得分析結果與現實存在一定誤差。

2) 美聯儲超預期加息。上游時代的到來意為利潤向上遊分配的格局將長期持續,依賴於未來全球經濟有望長期處於滯脹狀態,然而如果美聯儲採用超預期加息的方式來“殺死”需求,全球經濟快速進入深度衰退後,上游板塊同樣會受到嚴重衝擊。