作為大型“養豬股”的上半年首份成績單,温氏股份昨晚公佈了一份虧損額高達35億元的半年報,為整個行業蒙上一層陰影。

不過隨着這份虧損中報出爐,今天開盤後“養豬股”整體反彈,截至發稿,温氏股份漲超8%,唐人神、立華股份漲超5%,傲農生物、華統股份、牧原股份、天康生物漲超4%,新希望、巨星農牧等紛紛跟漲。

其中畜牧養殖ETF低開高走漲超3%,成交額超1300萬元,連續5日獲資金淨申購。

招商證券指出,截至2022年6月,全國能繁母豬存欄4277萬頭、相當於正常保有量的104%,後續母豬產能恢復進度或緩於市場預期。本輪豬週期拐點已於2022年3月底出現,22H2供需結構持續改善有望支撐豬價維持強勢:從前期能繁母豬產能去化情況來看,下半年生豬供給或明顯收縮;參考歷史經驗,下半年豬肉消費或將逐季環比改善。

“豬王”業績出拐點

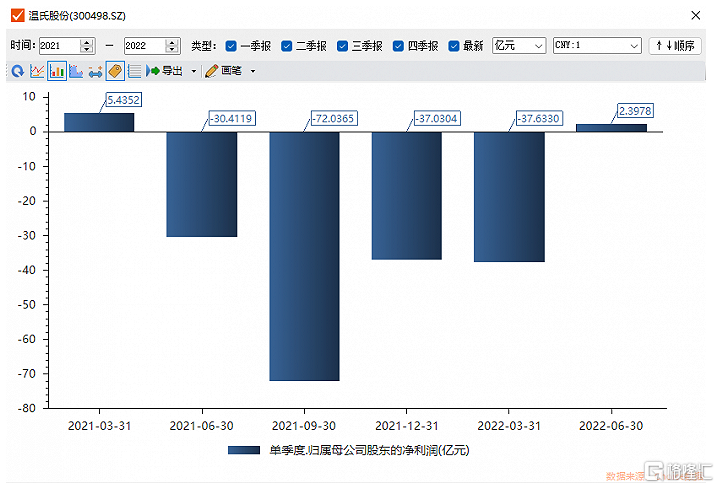

8月18日晚,豬企龍頭温氏股份發佈半年報,上半年實現營業收入315.35億元,同比增長2.96%;歸母淨虧損為35.24億元,去年同期虧損24.98億元。

分季度看,温氏股份上半年虧損集中在一季度,虧損金額為37.63億元;二季度公司盈利2.40億元。時隔一年後,温氏股份終於再次實現單季度盈利。

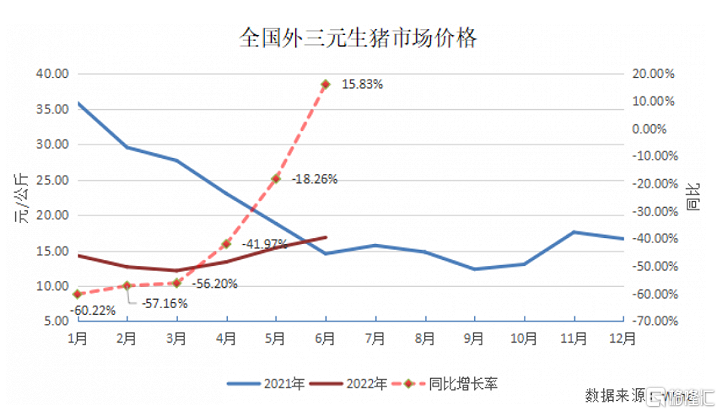

養豬業務方面,上半年豬價總體低迷,行業大部分養殖企業虧損。豬價從3月開始企穩回升,6月上漲速度有所加快。根據Wind統計數據,6月全國外三元豬價同比上漲了15.83%,大部分養殖企業6月份養豬業實現盈利。

在種豬方面,温氏股份上半年末的高效能繁母豬存欄量約120萬頭,窩均健仔10.8頭。肉豬上市率穩步提高,已接近90%。公司種豬結構持續優化,種豬繁殖性能不斷提高。

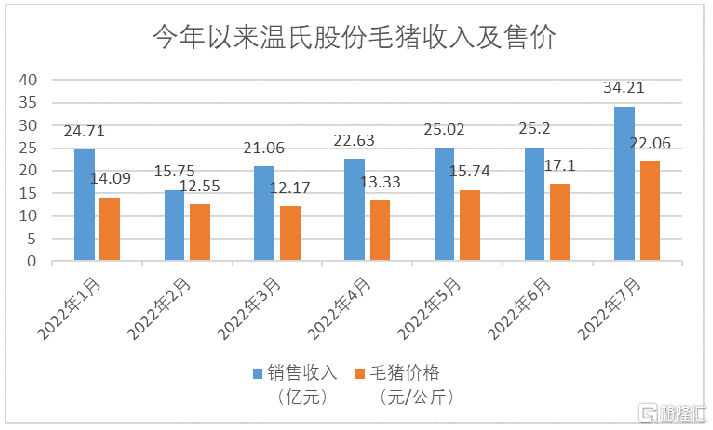

從各個月份銷售數據來看,温氏股份毛豬銷售收入自年初以來呈增長態勢。今年7月,公司銷售毛豬產生收入34.21億元,創下自2021年1月以來的新高。

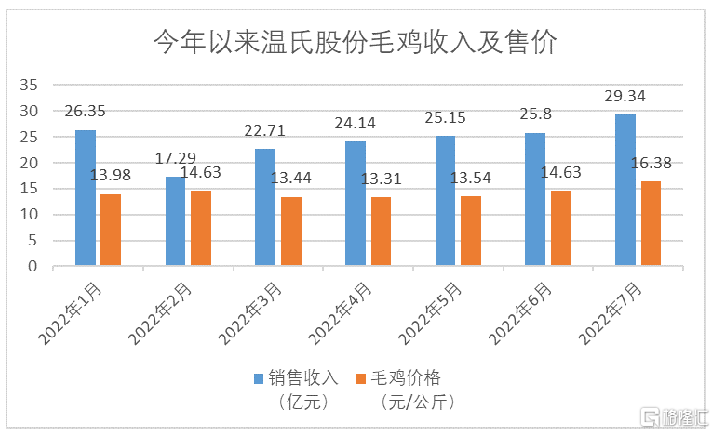

禽類養殖業務方面,期內温氏股份總體盈利,生產成績保持歷史高位,肉雞上市率達94.9%,成本控制行業領肉雞業務方面,報吿期內雞價總體平穩,與2021年上半年相當,其中2、3月下跌,4月後豬價上漲對雞價有一定拉昇作用。同時,隨着新冠疫情防控有效,酒店、大食堂和團餐等聚集性消費逐步放開,6月雞價繼續上漲接近1月的價格,同比增長2.98%。本輪雞價上漲的另外一個原因是2020年和2021年雞價持續低迷,產能去化較大,供給與消費重新實現緊平衡,“雞週期”開始步入景氣期。

民生證券認為,預計2022年下半年產能邊際增量有限,供應整體仍然偏緊,疊加黃雞與生豬消費旺季高度重疊,預計未來雞價仍有衝高可能。目前生豬、黃雞均已經開啟反轉週期趨勢,温氏股份作為生豬、黃雞養殖雙龍頭,未來有望充分受益於禽畜景氣度上行帶來的量價齊升的紅利。

豬週期走到哪了?

上半年生豬價格曾跌入“低谷”,“生豬出欄量同比大幅增加,同時生豬價格同比大幅下降,導致公司2022年上半年經營業績較去年同期明顯下降。”牧原股份此前如此解釋上半年業績預虧。

實際上,這也是大部分豬企上半年淨利潤出現虧損的主要原因。

在價格方面,3月份的時候,豬肉價格每斤曾跌到10元下方,同比跌超50%。3月底以來,豬肉價格雖持續回升,但二季度豬肉價格仍未達到去年同期高點。到6月份,豬肉月均批發價每公斤21.57元,環比漲4.3%,同比低8.2%。

東方財富證券8月12日研報認為,近三年非洲豬瘟疫情的發生,催化散户快速退出市場,龍頭企業市佔率提升加速,仍有較大上漲空間。從2022上半年的出欄數據來看,前五大企業佔比達14.57%,市佔率有進一步提升,生豬養殖規模化進程加速推進。

豬價上行下,頭部豬企或將全面扭虧,近月豬肉價格上漲,也被一些機構認為是新一輪“豬週期”已經啟動。

光大證券指出,新一輪豬週期已於今年4月開啟,今年下半年到明年年初,預計豬價處在上行通道內。三季度豬價將高位震盪,四季度迎來需求旺季,豬價存在進一步上漲的可能性。

從畜牧養殖ETF(516670)也能夠看到這種趨勢,四月底以來,隨着隨着豬肉價格的上漲,淨值率先反彈,漲幅一度超過20%。

長期來看,養殖行業的兩條投資邏輯,第一條就是豬價長期上漲,第二條就是養殖行業的市場集中度不斷提升。短期邏輯的話主要就是看能繁母豬的去化幅度,目前能繁母豬的去化幅度在8%-9%,去庫存不徹底。今年因為疫情的影響,豬肉的需求相比往年可能還會下調。在這樣雙重夾擊之下,豬肉價格之後可能還會回踩,產能去化大概率會繼續,這一輪豬週期的拐點可能還會往後拖。