本文來自格隆匯專欄: 一淩策略研究,作者:民生策略團隊

摘要

1 宏觀流動性

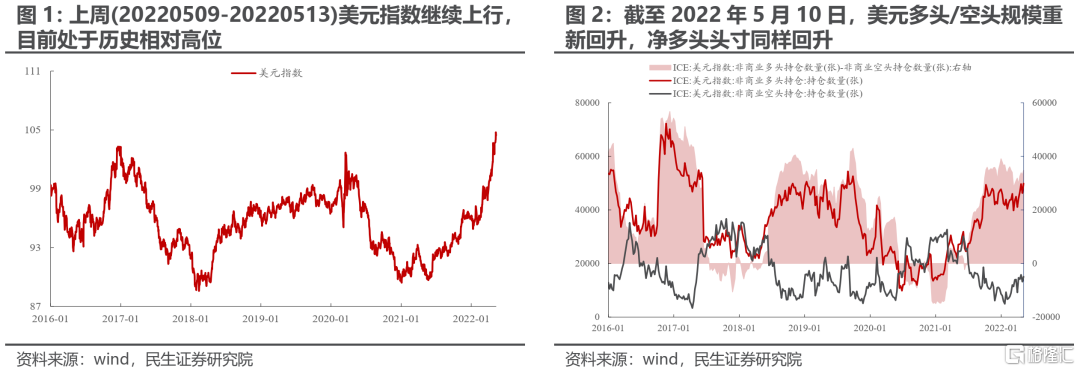

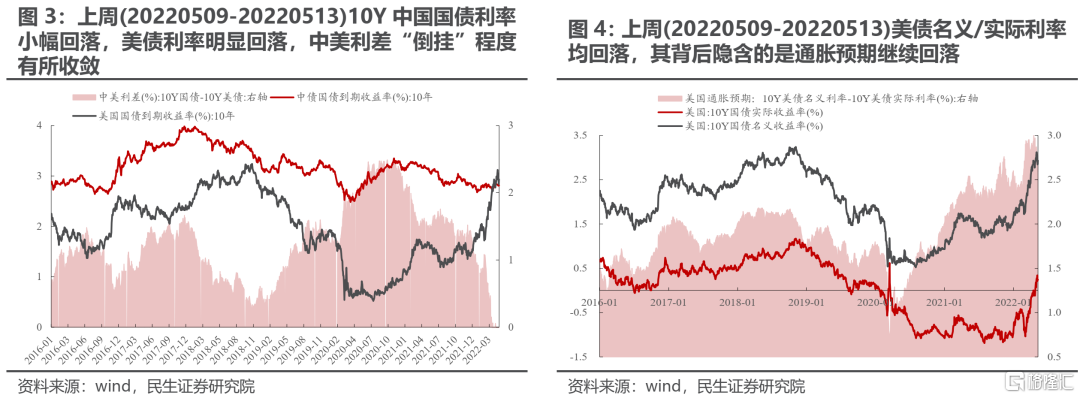

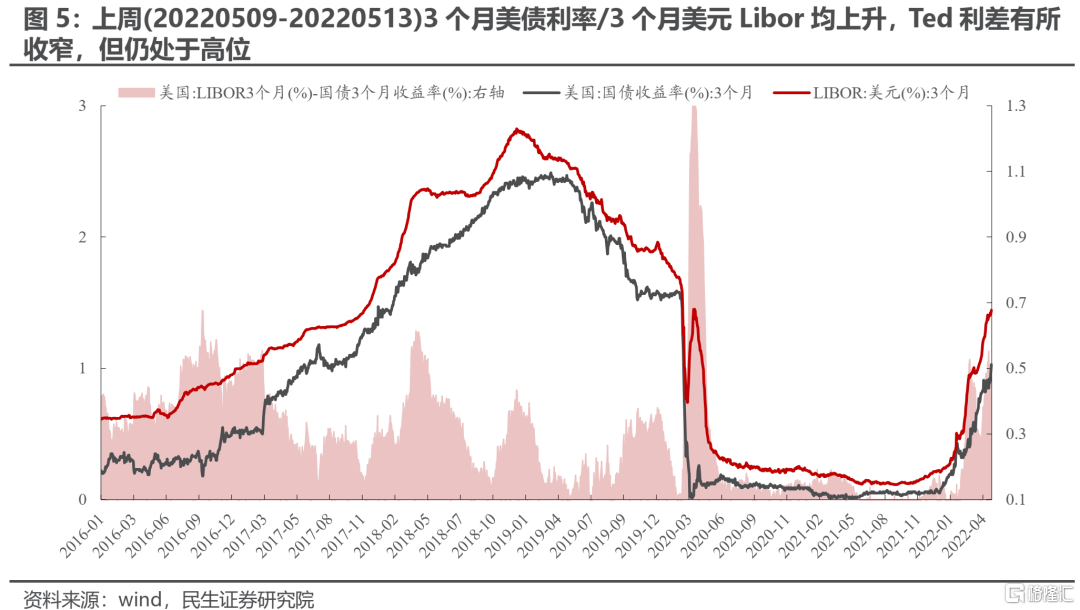

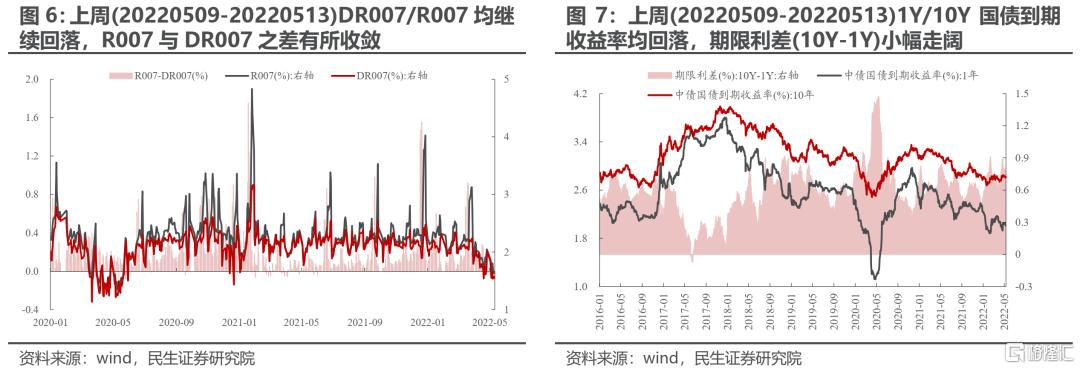

上週(20220509-20220513)美元指數繼續上行,中美利差“倒掛”程度有所收斂,美債名義/實際利率均回落,通脹預期繼續回落。對於海外,Ted利差有所收窄,但仍處於高位,離岸美元流動性可能仍偏緊;對於國內,銀行間資金面整體寬鬆,流動性分層不明顯,期限利差(10Y-1Y)繼續小幅走闊。

2 交易熱度與波動

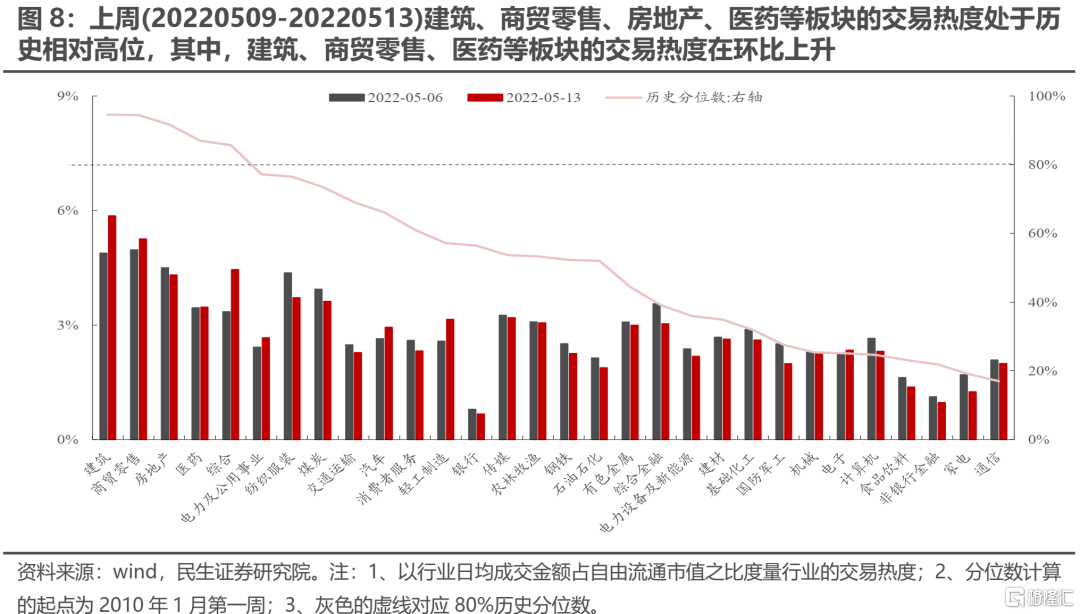

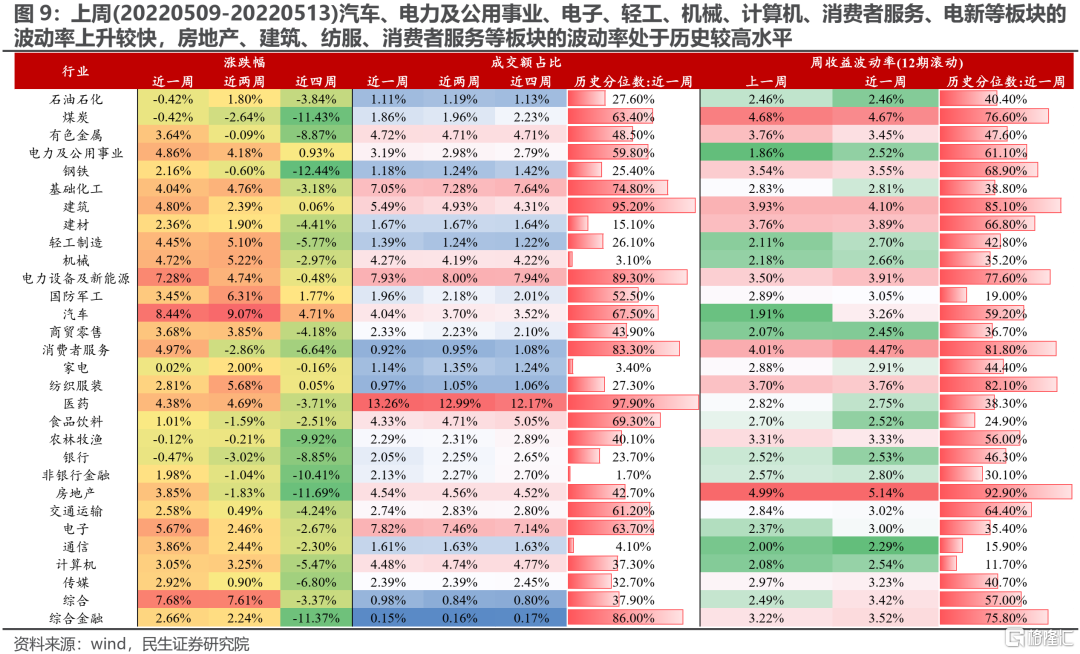

建築、房地產等板塊的交易熱度和波動率仍處於歷史高位。

3 機構調研

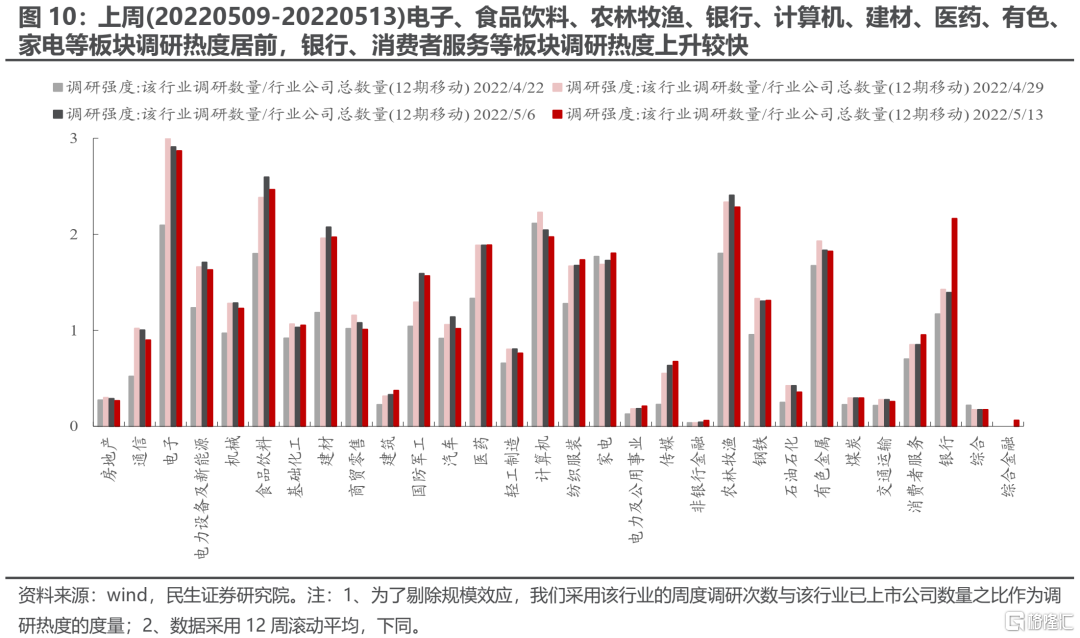

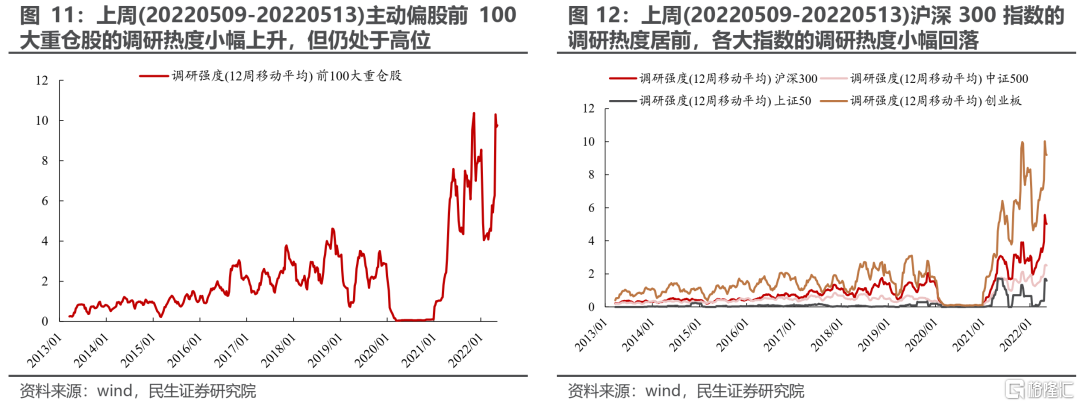

電子、食品飲料、農林牧漁、銀行、計算機、建材、醫藥、有色、家電等板塊調研熱度居前,銀行、消費者服務等板塊的調研熱度環比上升較快。此外,主動偏股基金前100大重倉股、滬深300指數的調研熱度處於歷史高位。

4 分析師預測

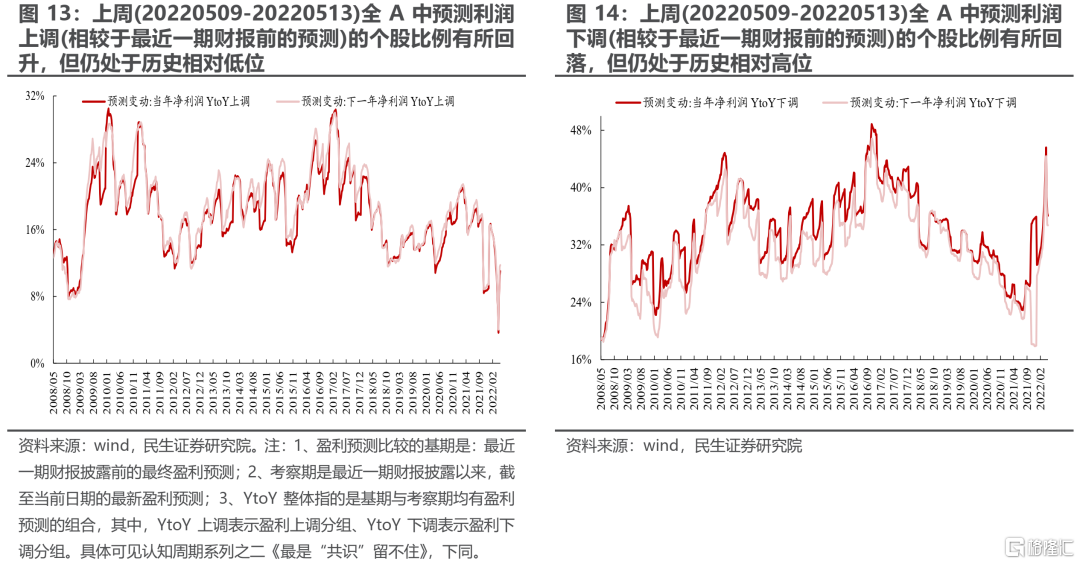

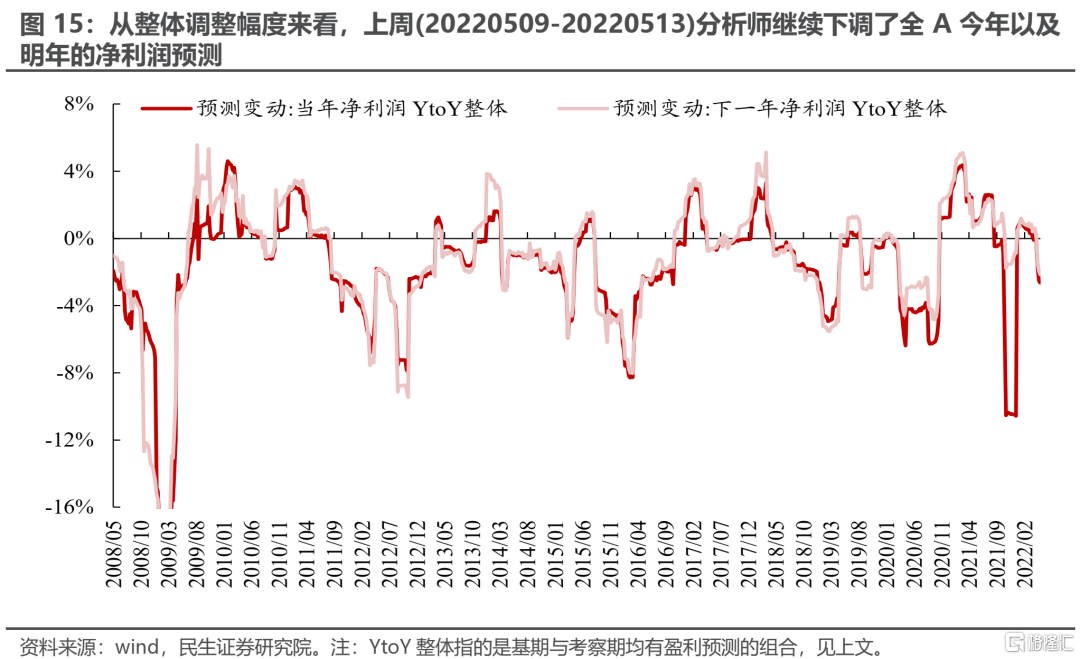

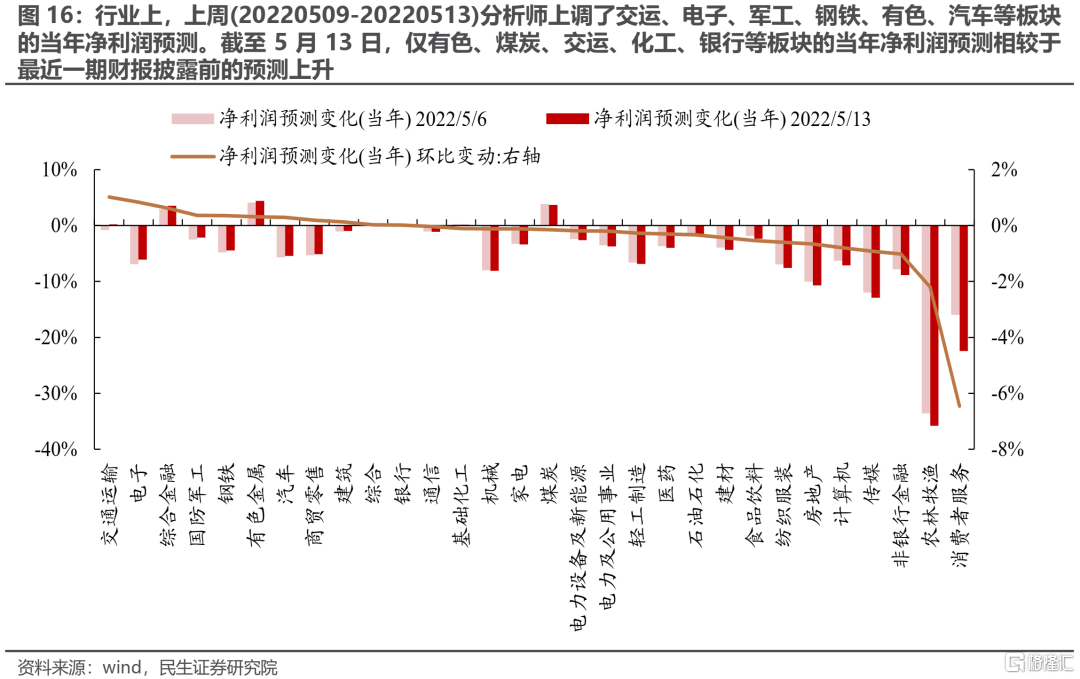

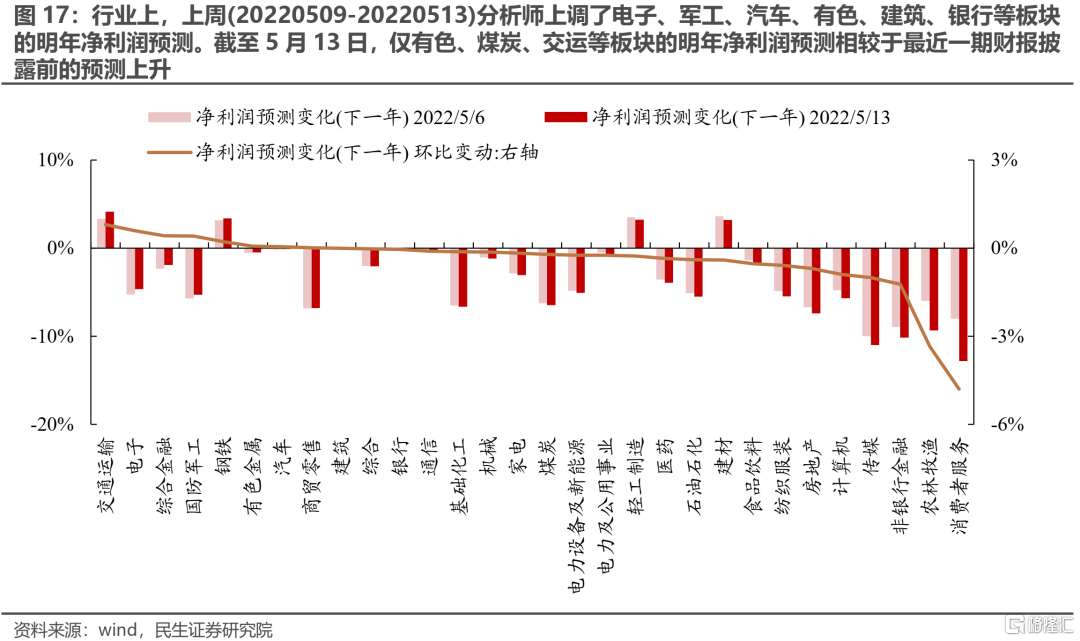

全A淨利潤預測上調組合佔比有所回升、下調組合佔比有所回落,但分析師仍繼續下調了全A今年以及明年的淨利潤預測,結構上,電子、軍工、有色、汽車等板塊今明兩年盈利預測均有所上調。值得一提的是。自最近一期財報披露以來,仍僅有色、煤炭、交運等板塊今明兩年的盈利預測被整體上調。

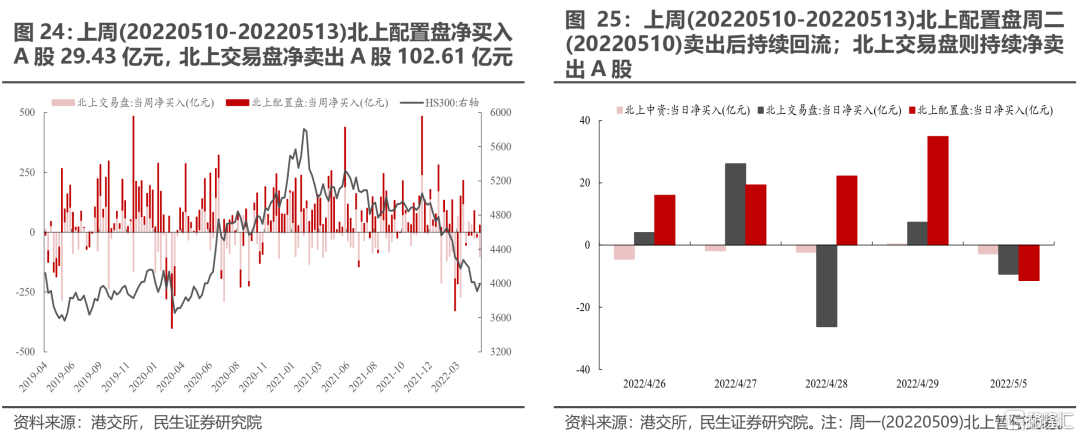

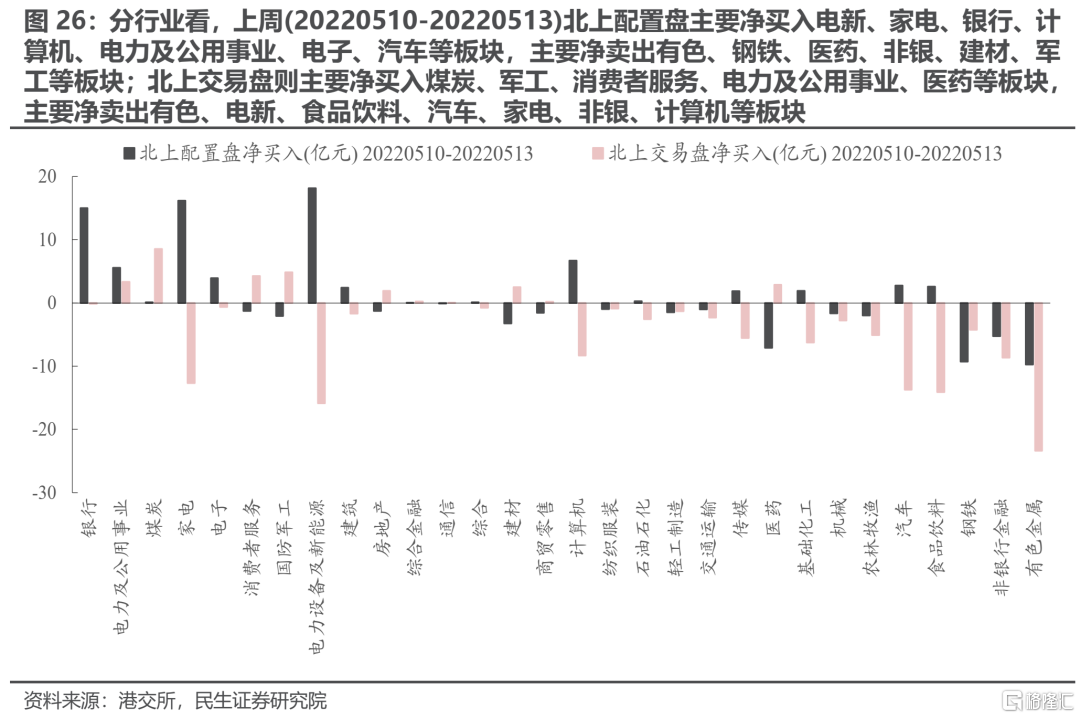

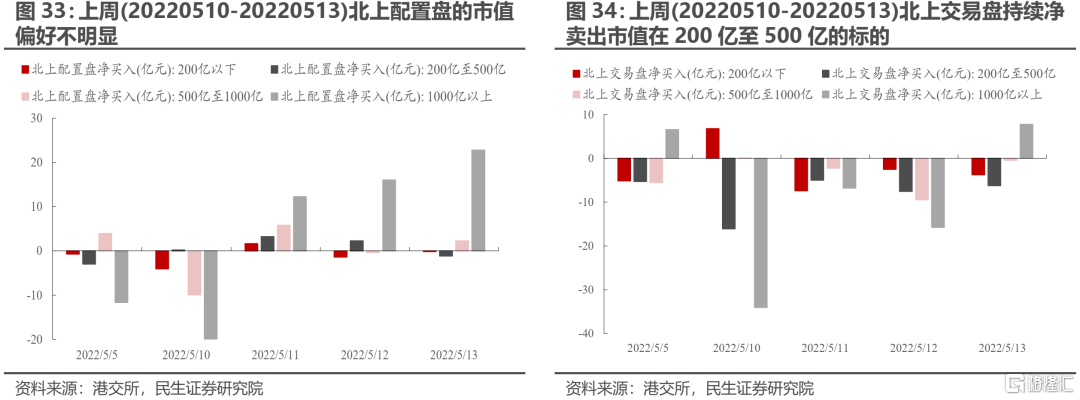

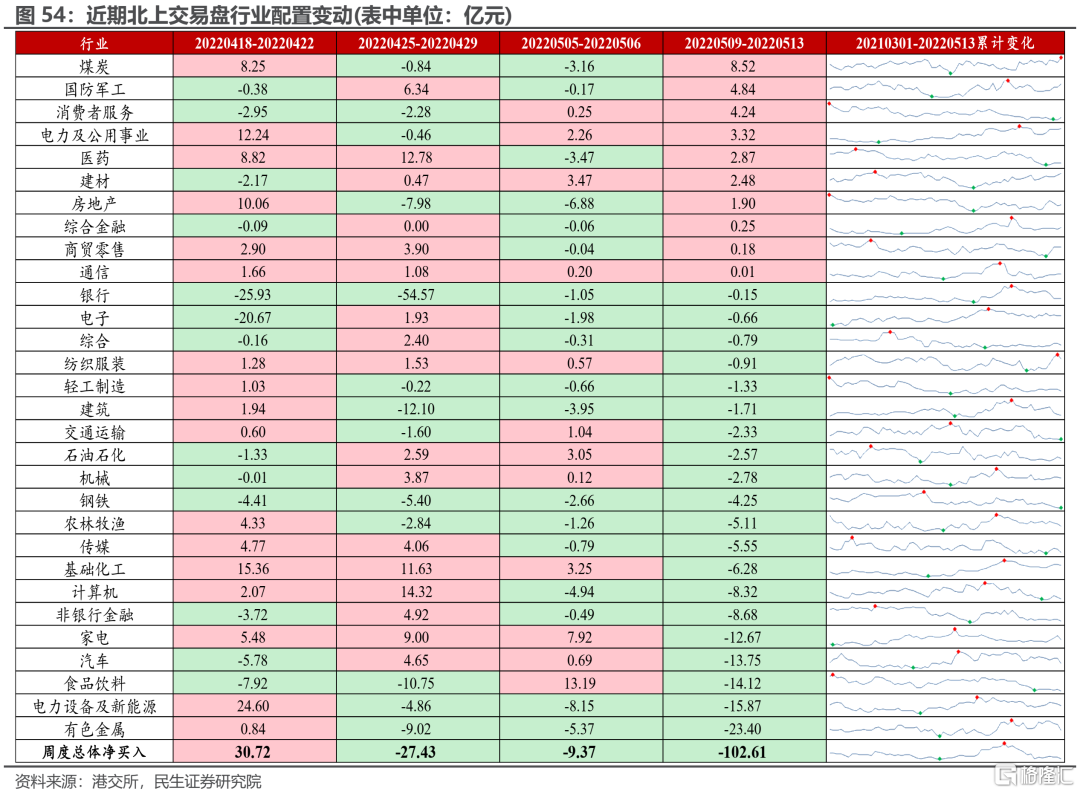

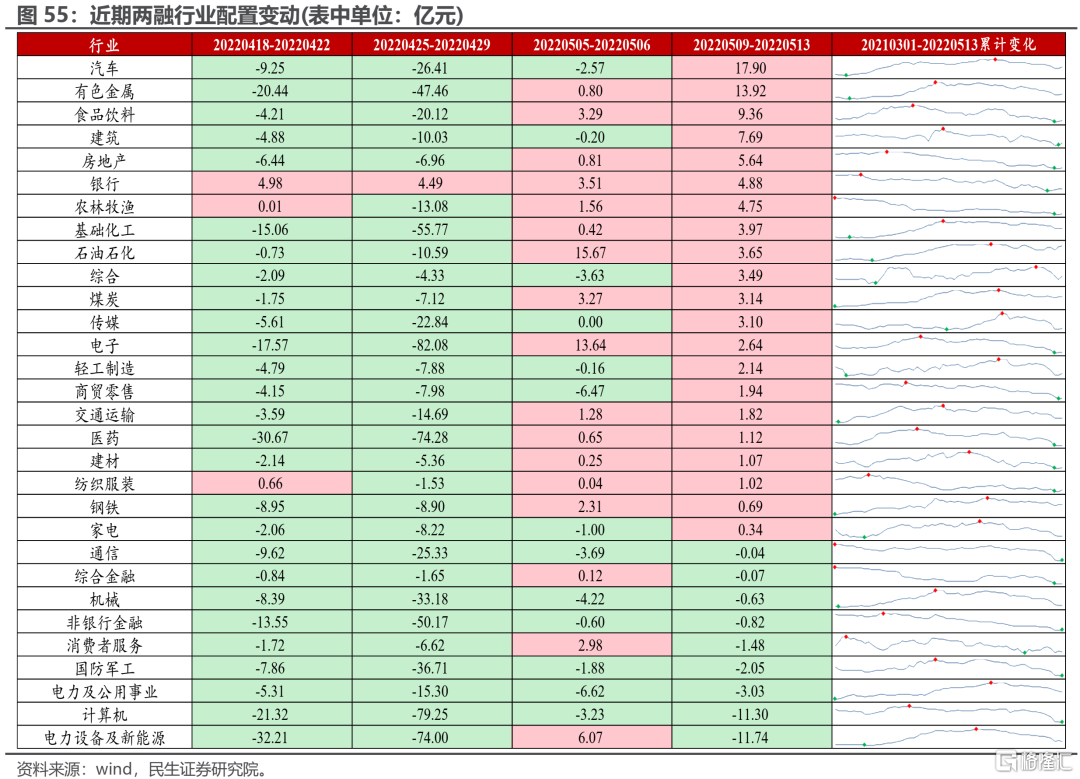

5 北上交易盤持續淨賣出A股,北上配置盤則繼續迴流

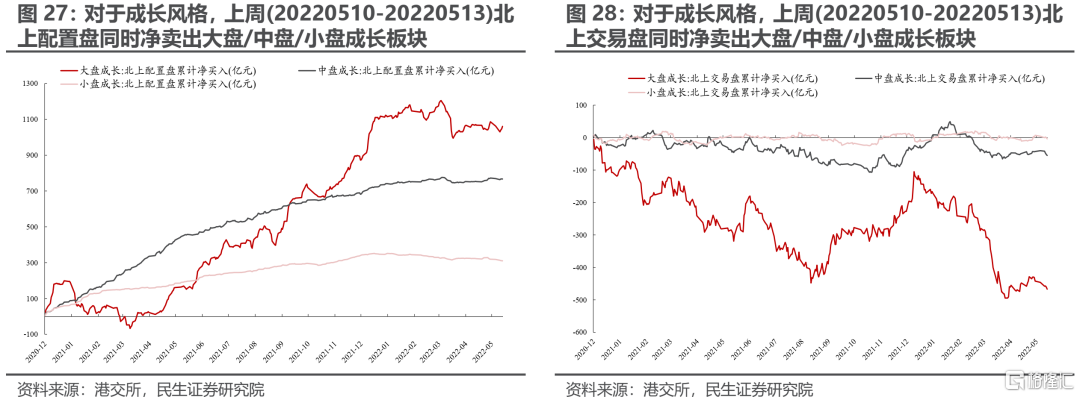

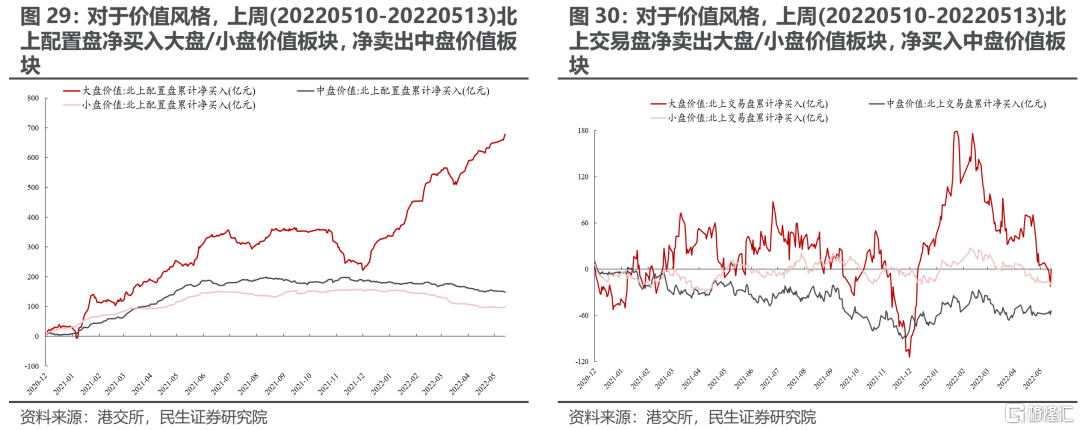

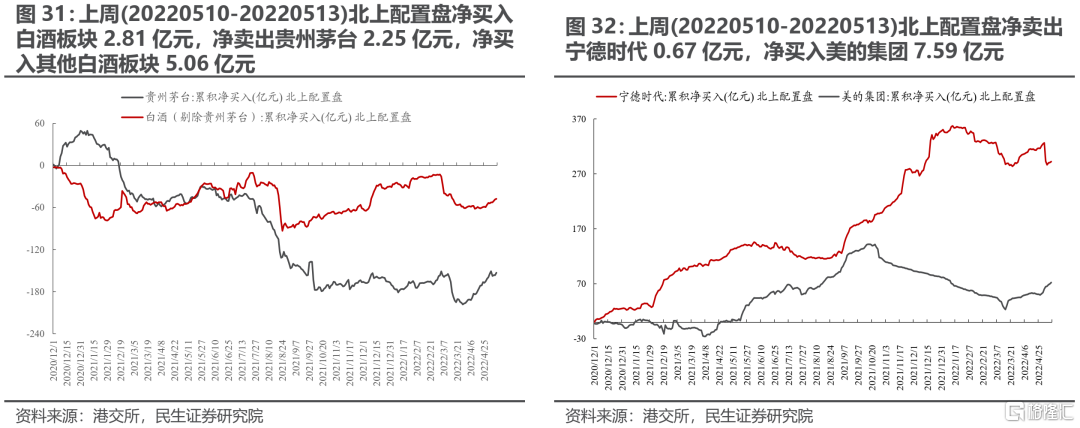

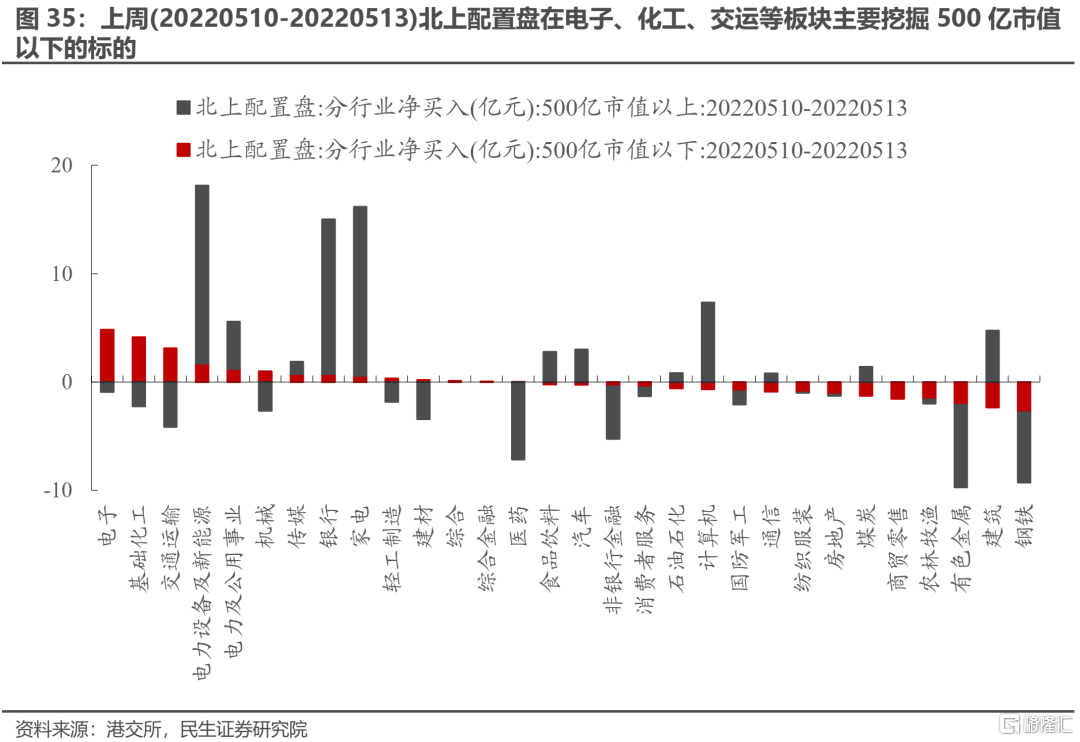

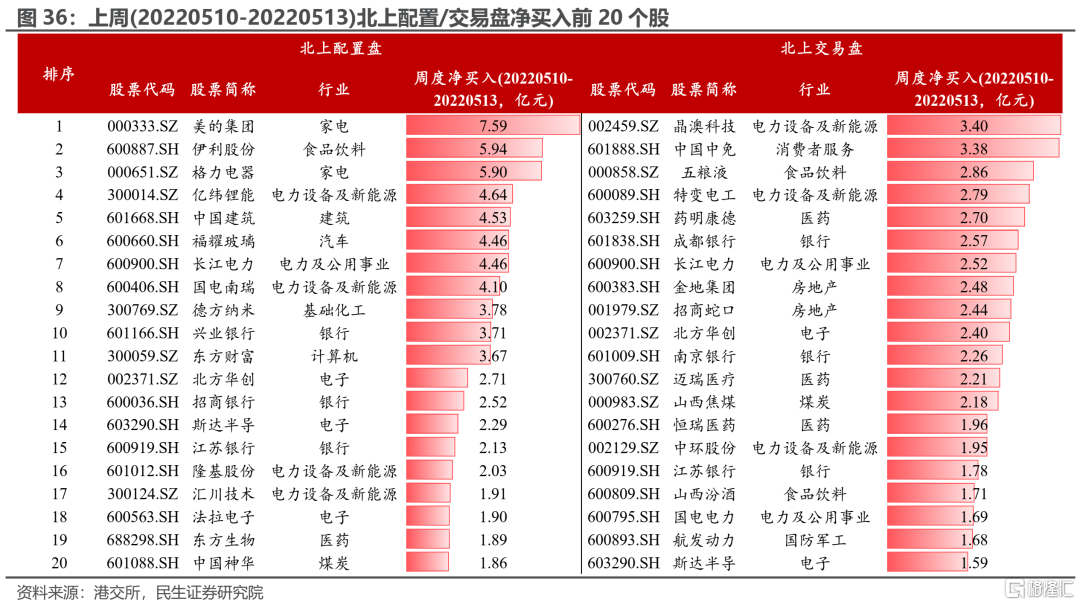

上週(20220510-20220513)北上配置盤淨買入A股29.43億元,北上交易盤淨賣出A股102.61億元。分日度來看,北上配置盤週二(20220510)賣出後持續迴流;北上交易盤則持續淨賣出A股。行業上,北上交易盤與配置盤共識在於同時淨買入電力及公用事業、煤炭等板塊,同時淨賣出有色、非銀、鋼鐵、農林牧漁、機械等行業。風格上,北上配置盤與交易盤同時淨賣出大盤/中盤/小盤成長板塊,而在價值板塊分歧較大。對於配置盤前三大重倉股,北上配置盤淨買入美的集團7.59億元,分別淨賣出貴州茅台、寧德時代2.25、0.67億元。分市值看,上週配置盤在電子、化工、交運等板塊主要挖掘500億市值以下的標的。

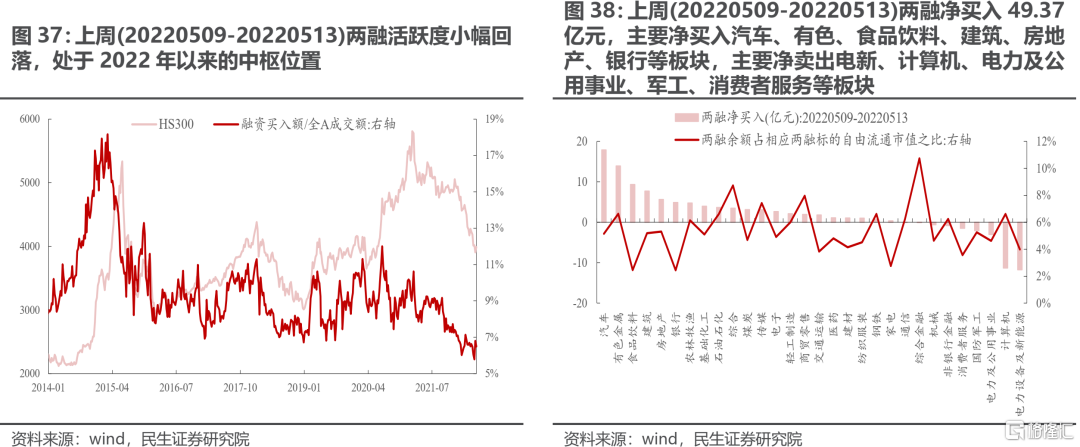

6 兩融活躍度小幅回落,處於2022年以來的中樞位置

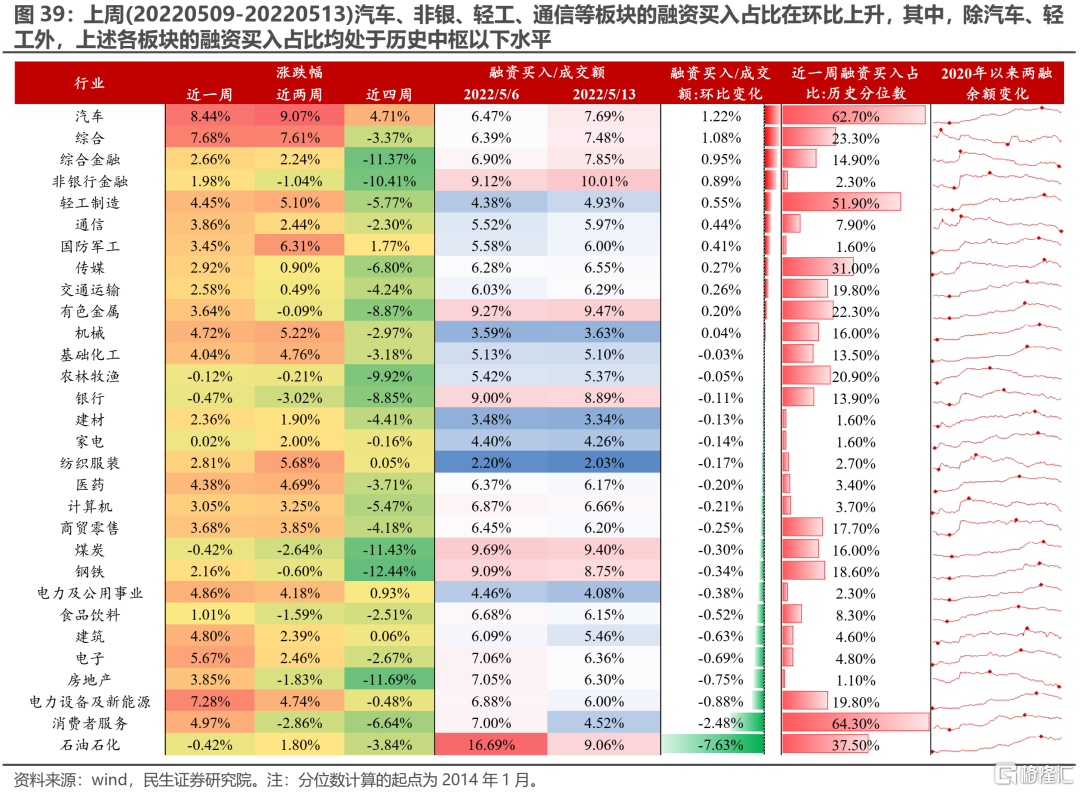

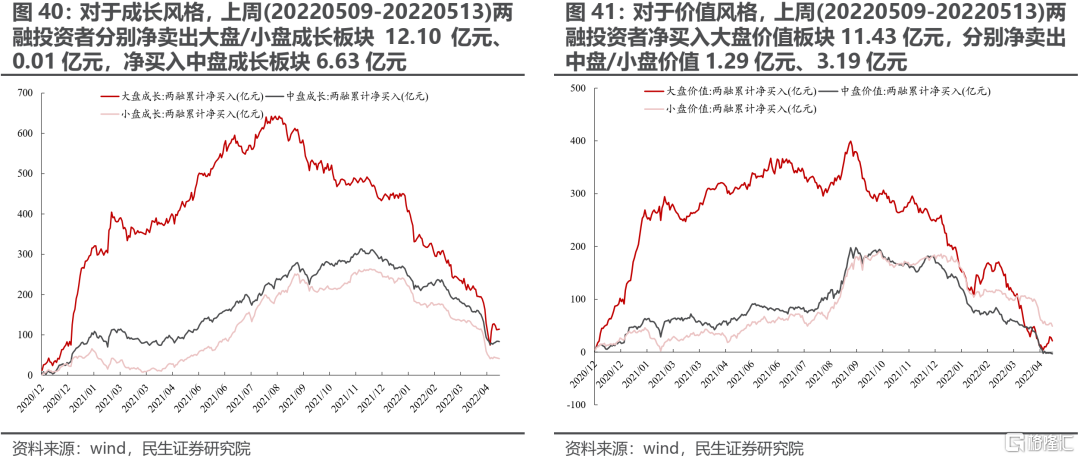

上週(20220509-20220513)兩融淨買入49.37億元,主要淨買入汽車、有色、食品飲料、建築、房地產、銀行等板塊,主要淨賣出電新、計算機、電力及公用事業、軍工、消費者服務等板塊。汽車、非銀、輕工、通信等板塊的融資買入佔比環比上升,其中,除汽車、輕工外,上述各板塊的融資買入佔比均處於歷史中樞以下水平。風格上,兩融淨買入大盤價值、中盤成長板塊,淨賣出其他各類風格板塊。

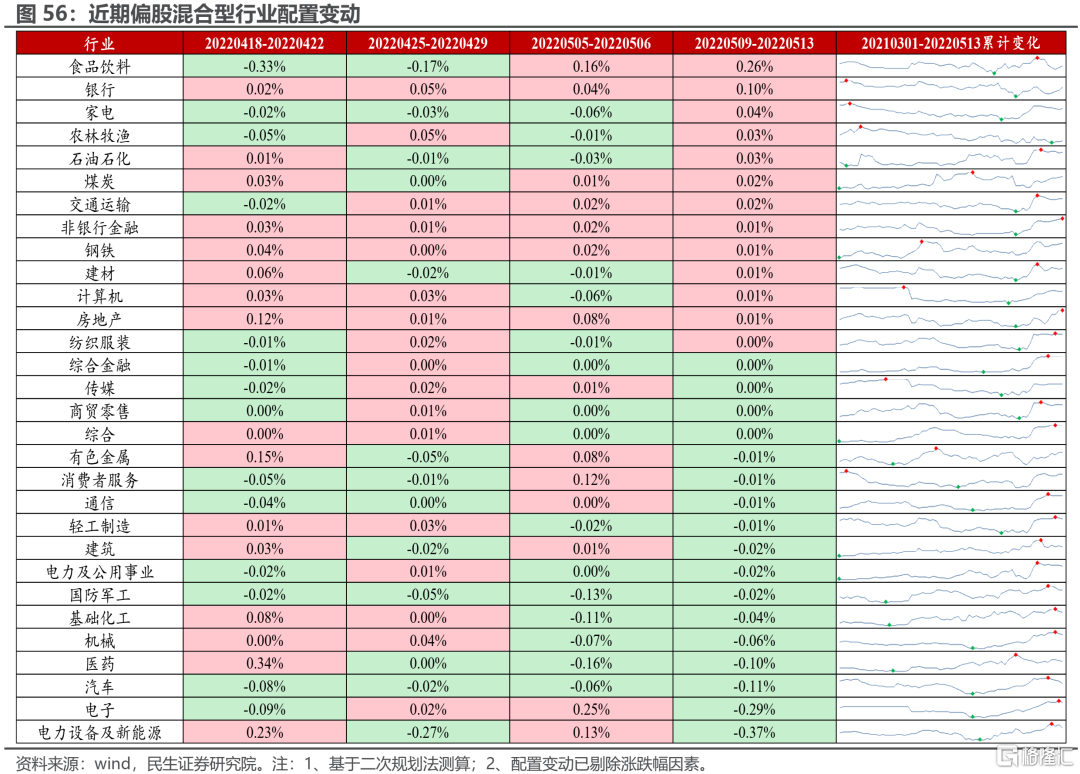

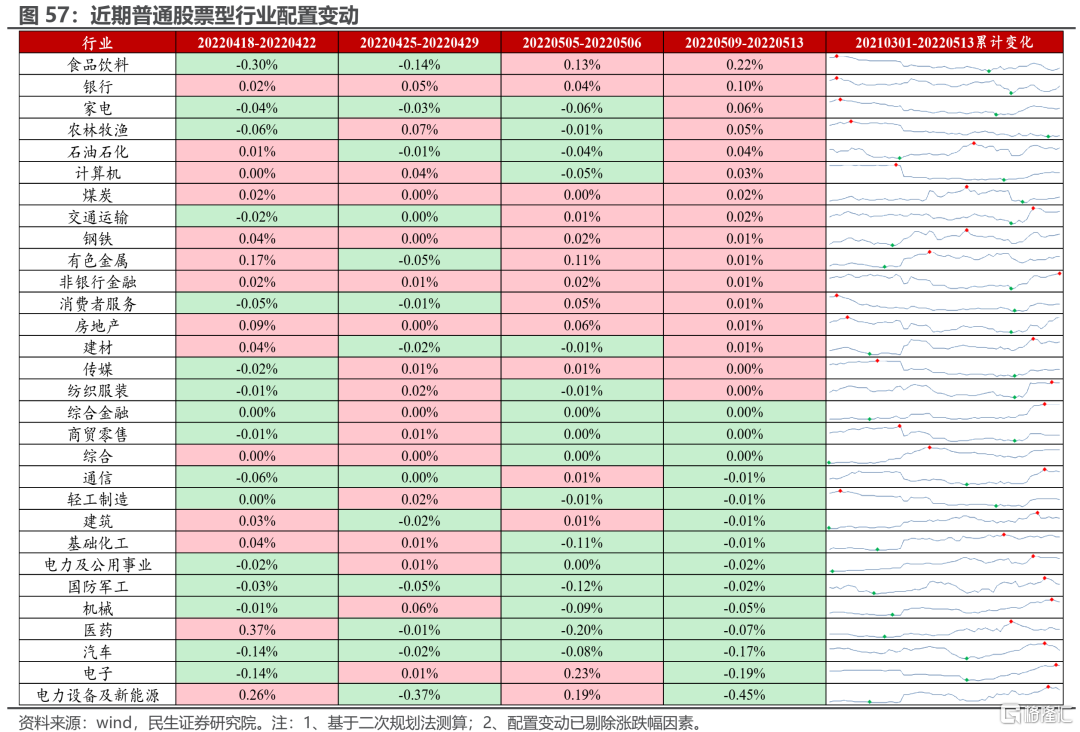

7 主動偏股基金的股票倉位小幅上升,以個人持有為主的ETF作為代理變量顯示:基民繼續贖回基金

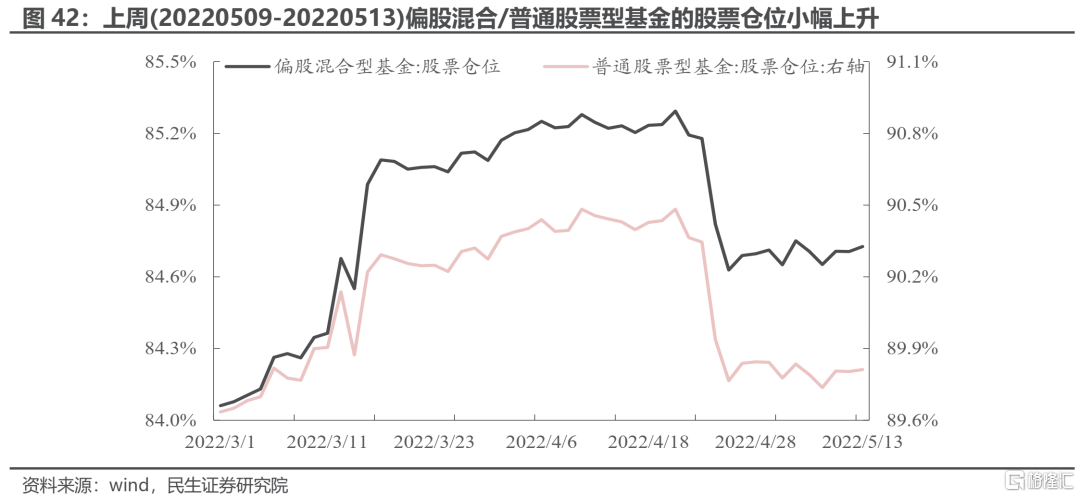

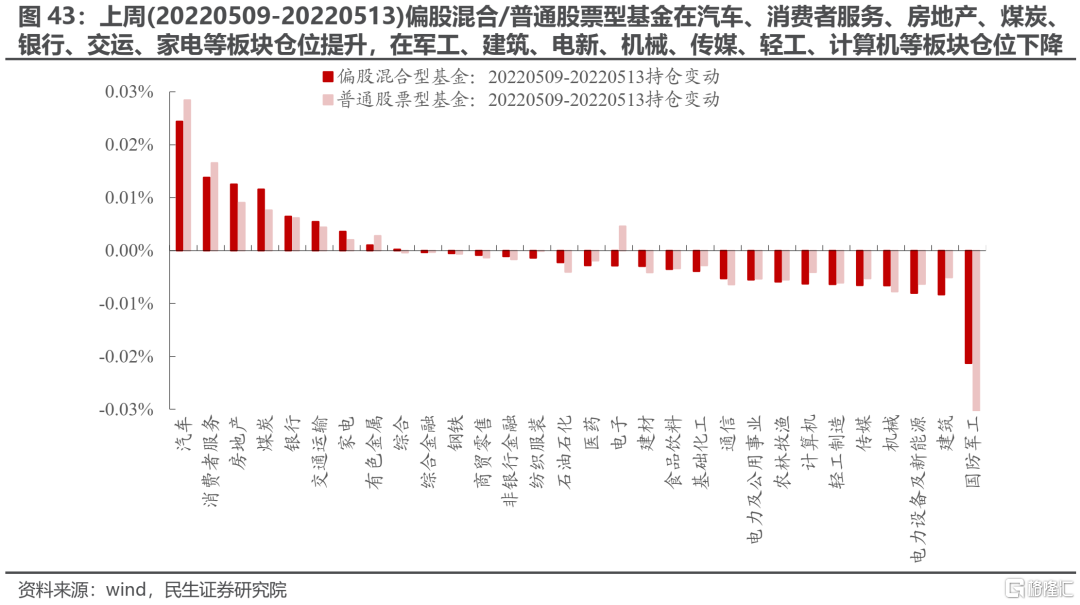

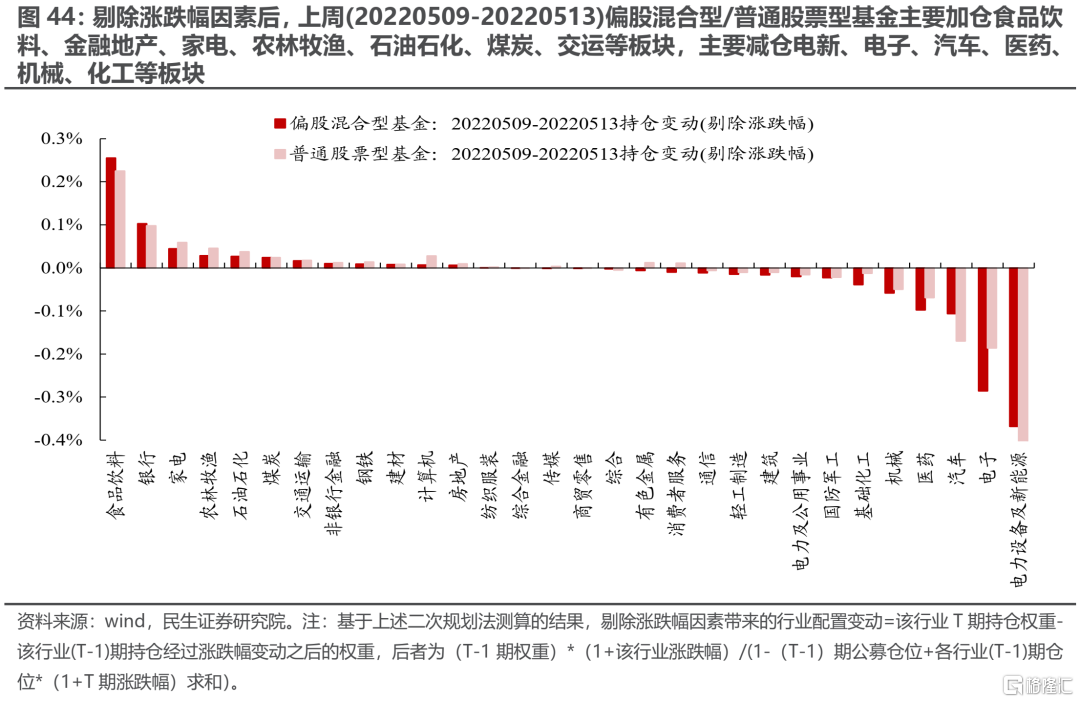

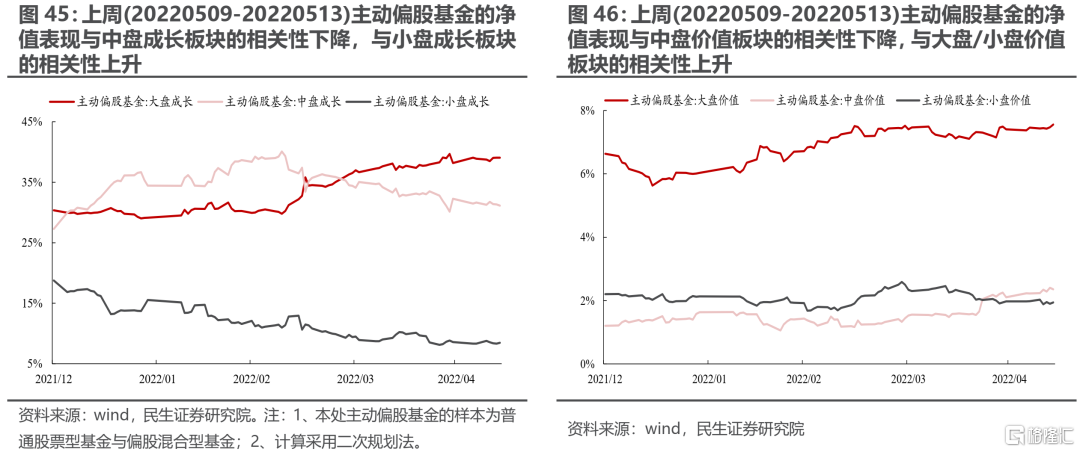

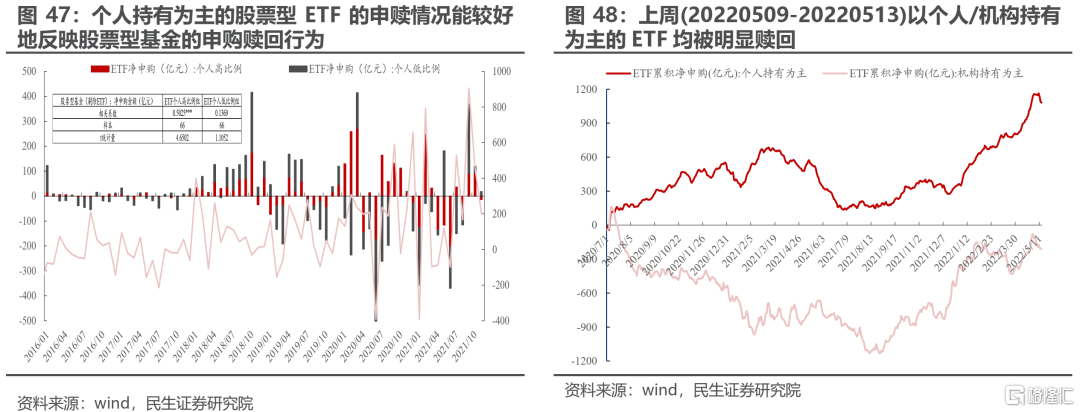

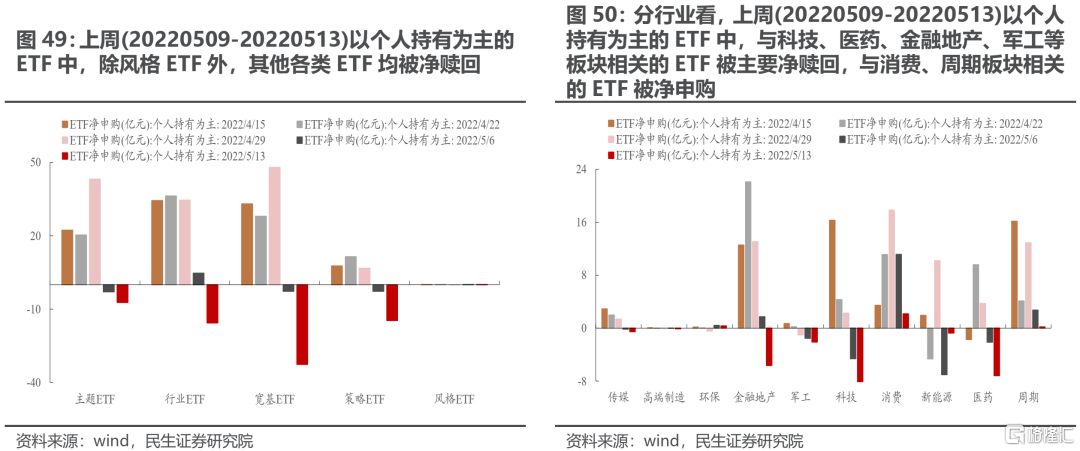

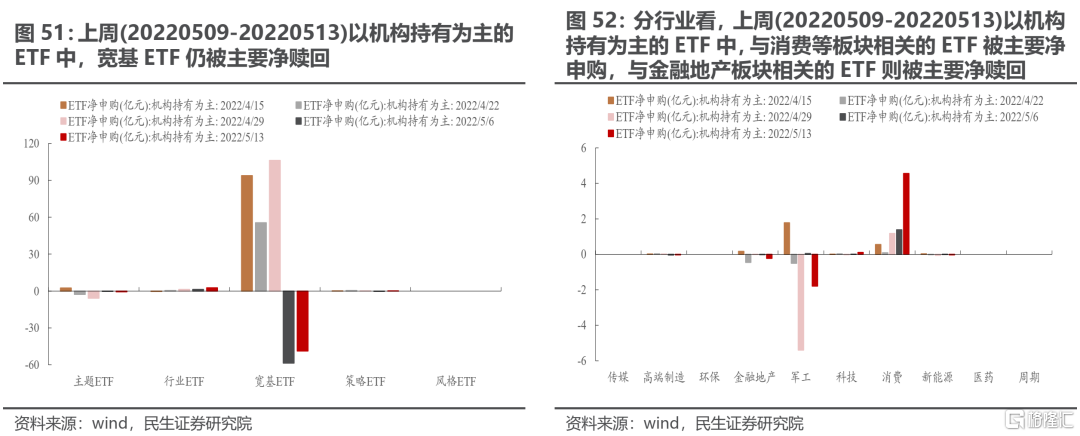

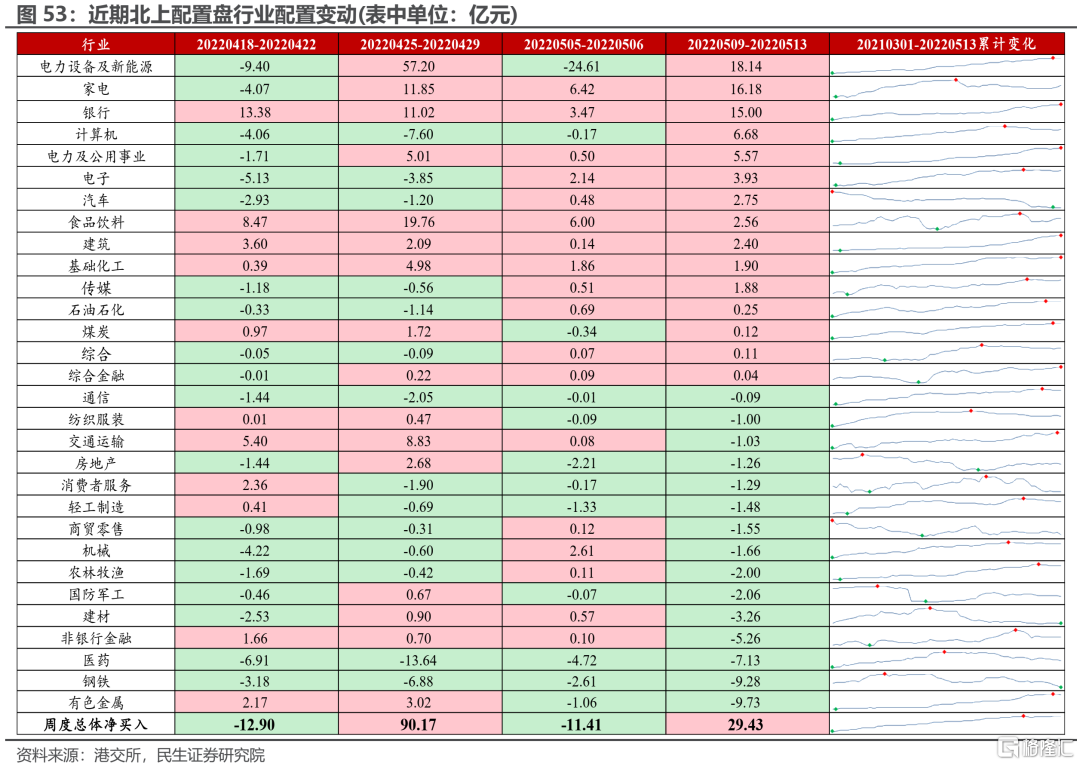

基於二次規劃法測算:上週(20220509-20220513)偏股混合/普通股票基金的股票倉位小幅上升,在剔除漲跌幅因素後,主要加倉食品飲料、金融地產、家電、農林牧漁、石油石化、煤炭、交運等板塊,主要減倉電新、電子、汽車、醫藥、機械、化工等板塊。風格上,主動偏股基金與大盤/小盤價值板塊、小盤成長板塊的相關性上升,與中盤成長/價值板塊的相關性下降。上週以個人持有為主的ETF被明顯贖回,其中,與消費、週期等板塊相關的ETF被主要淨申購,與科技、醫藥、金融地產、軍工板塊相關的ETF被淨贖回。公募與其負債端(個人)的共識在於同時買入消費、週期板塊,同時賣出科技、醫藥、軍工、新能源板塊,而在金融地產板塊存在明顯分歧。另外,上週以機構持有為主的ETF同樣被明顯淨贖回,且主要是寬基ETF。綜合各類投資者行為來看,市場在煤炭等板塊的買入共識度較高,在食品飲料、銀行、石油石化、家電、建材、房地產等板塊的買入共識度次之。值得一提的是,主動偏股基金與北上配置盤均選擇買入能源(煤炭、石油石化)板塊,這意味着在市場定價邊際改善、市場風格“反覆”背後,能源(煤炭、石油石化)板塊可能正逐步被內外資認可。

風險提示:測算誤差

正文

1、美元指數繼續上行,通脹預期繼續回落,中美利差“倒掛”程度有所收斂;Ted利差有所收窄,但仍處於高位,離岸美元流動性可能仍偏緊;銀行間資金面整體寬鬆,流動性分層不明顯,期限利差(10Y-1Y)小幅走闊

1.1 美元指數繼續上行,中美利差“倒掛”程度有所收斂,通脹預期繼續回落

1.2 Ted利差有所收窄,但仍處於高位,離岸美元流動性可能仍偏緊;銀行間資金面整體寬鬆,流動性分層不明顯,期限利差(10Y-1Y)小幅走闊

2、建築、房地產等板塊的交易熱度和波動率均處於歷史高位

3、電子、食品飲料、農林牧漁、銀行、計算機、建材、醫藥、有色、家電等板塊調研熱度居前,銀行、消費者服務等板塊的調研熱度環比上升較快。主動偏股基金前100大重倉股、滬深300指數的調研熱度處於歷史高位

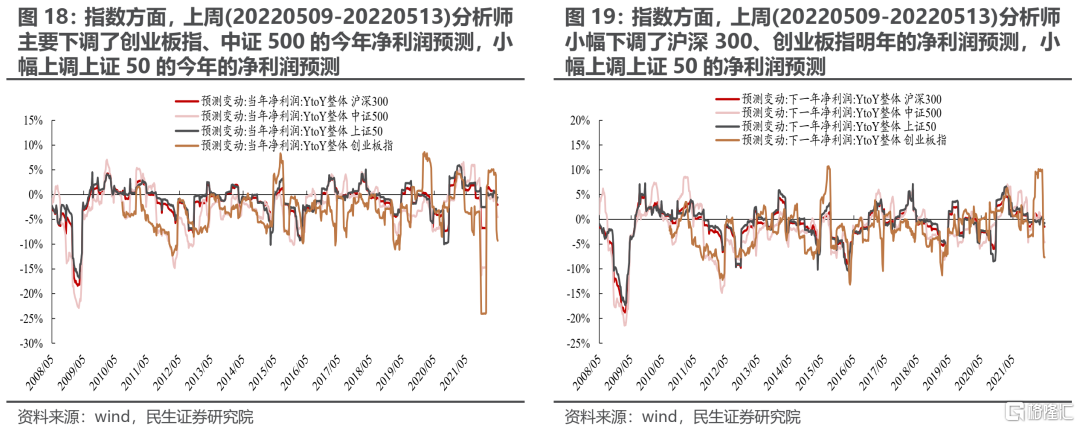

4、全A淨利潤預測仍被進一步下調,結構上,電子、軍工、有色、汽車等板塊今明兩年盈利預測均有所上調。但自最近一期財報披露以來,仍僅有色、煤炭、交運等板塊今明兩年的盈利預測被整體上調

4.1 全A淨利潤預測上調組合佔比有所回升、下調組合佔比有所回落,但分析師繼續下調了全A今年以及明年的淨利潤預測

4.2 行業上,電子、軍工、有色、汽車等板塊今明兩年盈利預測均有所上調。但自最近一期財報披露以來,仍僅有色、煤炭、交運等板塊今明兩年的盈利預測被整體上調

4.3 創業板指今明兩年的淨利潤預測均被下調,上證50被小幅上調

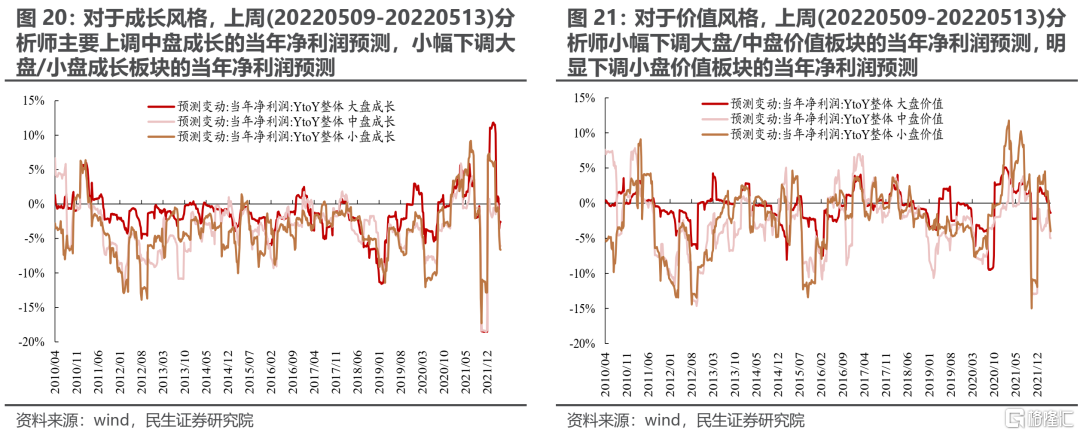

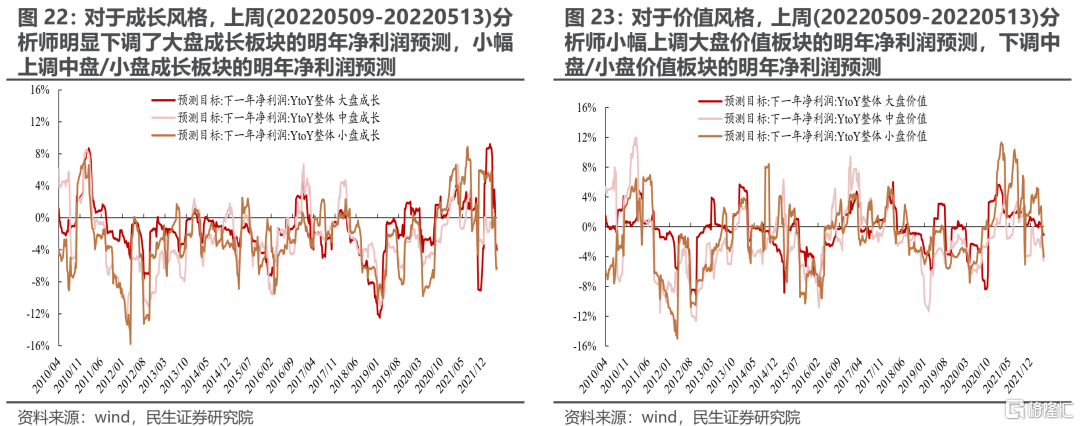

4.4 風格上,中盤成長板塊被上調,大盤成長、中盤/小盤價值板塊則被下調,小盤成長和大盤價值板塊則被調低今年淨利潤預測、並被上調明年淨利潤預測

5、北上交易盤持續淨賣出A股,北上配置盤則繼續迴流

5.1 北上配置盤淨買入,北上交易盤大幅淨賣出,兩者共識在於淨買入電力及公用事業、煤炭等板塊,同時淨賣出有色、非銀、鋼鐵、農林牧漁、機械等行業

5.2 北上配置盤與交易盤同時淨賣出大盤/中盤/小盤成長板塊,而在價值板塊分歧較大:配置盤買入大盤/小盤價值板塊,交易盤則選擇中盤價值板塊

5.3 北上配置盤淨買入美的集團,淨賣出貴州茅台、寧德時代

5.4 北上配置盤在電子、化工、交運等板塊主要挖掘500億市值以下的標的

6、兩融活躍度小幅回落,處於2022年以來的中樞位置

6.1 兩融主要淨買入汽車、有色、食品飲料、建築、房地產、銀行等板塊,主要淨賣出電新、計算機、電力及公用事業、軍工、消費者服務等板塊

6.2 汽車、非銀、輕工、通信等板塊的融資買入佔比在環比上升,其中,除汽車、輕工外,上述各板塊的融資買入佔比均處於歷史中樞以下水平

6.3 兩融淨買入大盤價值、中盤成長板塊,淨賣出其他各類風格板塊

7、主動偏股基金的股票倉位小幅上升,基民則繼續贖回基金

7.1 主動偏股基金的股票倉位小幅上升,主要加倉食品飲料、金融地產、家電、農林牧漁、石油石化、煤炭、交運等板塊,主要減倉電新、電子、汽車、醫藥、機械、化工等板塊

7.2 主動偏股基金的淨值收益與大盤/小盤價值板塊、小盤成長板塊的相關性上升,與中盤成長/價值板塊的相關性下降

7.3 個人投資者繼續淨贖回基金,主要買入與消費、週期等板塊相關的基金,賣出與科技、醫藥、金融地產、軍工等板塊相關的基金;以機構持有為主的ETF同樣被明顯淨贖回,且仍以寬基ETF為主

8、附錄:近期各類投資者行為彙總

9、風險提示

測算誤差:數值模型是對歷史的擬合,擬合本身存在誤差,另外,統計樣本本身也可能造成測算結果的誤差。