本文來自格隆匯專欄:招商宏觀謝亞軒,作者: 謝亞軒、亞欣、岸天

核心觀點:

過去兩週我國跨境資本流動形勢繼續惡化。美貨幣政策收緊溢出效應衝擊加劇,全球流動性環境給我國資本流動帶來較大壓力,新興經濟體普遍承壓,程度較我國略輕。內地疫情和中概股問題增添不確定性,港元接近弱方值得警惕。

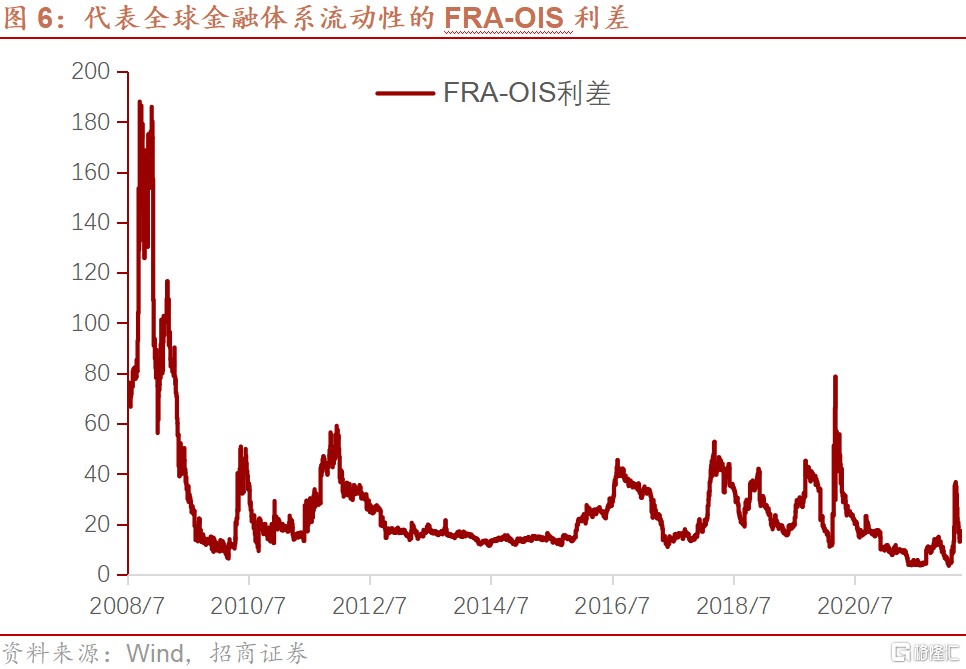

市場認為落後於曲線的美聯儲可能變本加厲,美債收益率衝破3.1%,美股調整加劇、VIX波動率繼續抬升,全球流動性環境惡化。在5月加息50BP和官宣縮表後,由於通脹未見緩和,市場仍在交易美聯儲政策收緊。由於美聯儲貨幣政策目標即是通過流動性收緊抑制總需求以控制通脹,收緊進程中美股將受到估值和盈利的雙重打擊,名義和實際利率均可能上行。基於此,近兩週美金融環境進一步收緊,10Y美債收益率突破3.1%高位,美元指數升至104,美股調整,標普500指數下跌6.6%,共同基金淨流出股市,VIX指數從28抬升至35。代表全球金融體系流動性的FRA-OIS重新抬升,顯示全球流動性環境惡化。

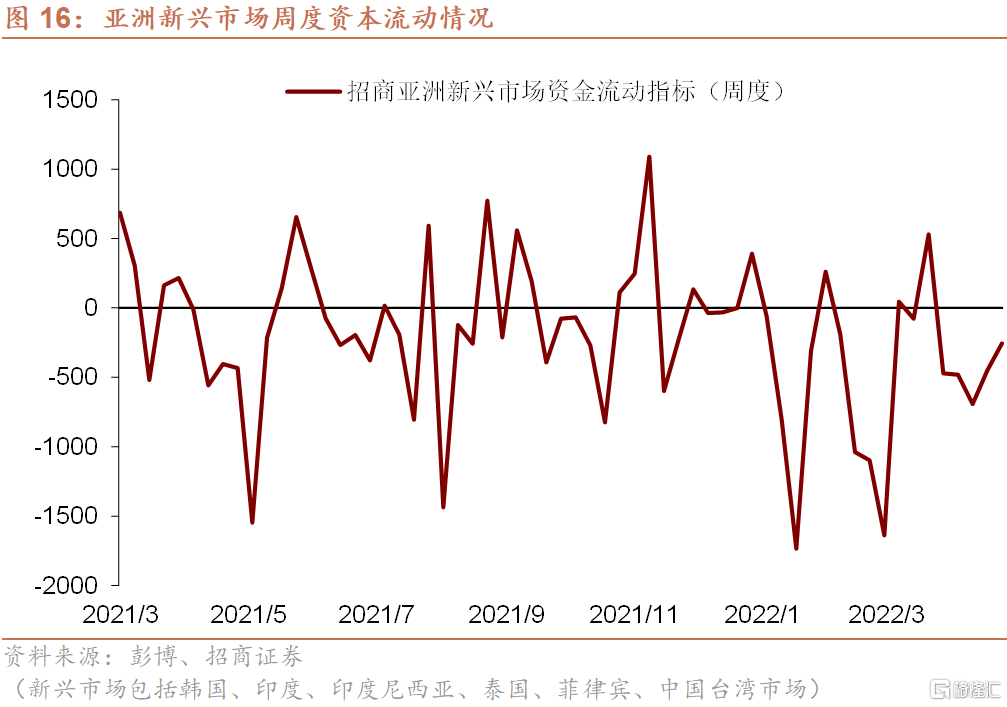

新興經濟體共同面臨國際資本外流壓力,但股票市場受影響不大。全球流動性壓力和地緣政治因素擾動下,國際資本繼續流出新興市場,匯率有所貶值,但股市表現維持穩定,亞洲新興經濟體資金淨流出規模有所收窄。

港元接近弱方的後續發展值得警惕。除了美聯儲加息+縮表的流動性壓力和內地基本面維持疲弱外,中概股問題繼續擾動港股市場。5月4日,美國證監會官網顯示,SEC又將88家中概股列入“預摘牌名單”,原因是無法檢查這些公司的審計底稿,並要求這些公司在5月25日前提交申辯。此次名單內新增的中概股公司包括諸多我國知名公司,SEC的極限施壓加劇港股調整和資本外流壓力。市場關注中美雙方監管部門圍繞此問題的談判進展。5月9日,美元兑港元匯率收於7.8496,港元匯率一度觸及7.85的弱方保證水平,創下自2019年4月後逾三年新低。需關注港元走弱的潛在風險,在聯繫匯率制度下,如果港元觸及弱方後仍有貶值壓力,金管局需要回收港元流動性以維持匯率,資本外流和流動性收緊的雙重壓力可能進一步施壓港股。

中美分化延續,我國股債市場資本流動維持低迷,人民幣匯率繼續貶值。當前我國經濟前景仍然受到疫情等不確定性的影響,加之外部因素的持續加壓,中美利差倒掛加深至-29BP。中美分化延續,近兩週股債市場資本流動形勢邊際惡化,淨流出以債市為主,陸股通小幅淨流入19億元,債市資金淨流出規模繼續擴大。截至5月9日,人民幣匯率貶至6.7202,貶值幅度3.5%。

以下為正文內容:

一、全球流動性變化

1、截至5月9日,美國標普500指數為3991.24,相比4月22日下跌6.6%,是自2021年4月以來首次跌破4000點,VIX指數為34.75,較4月中下旬上升。納斯達克指數、道瓊斯工業指數分別下跌9.5%、4.6%。

2、截至5月9日,10年期美債收益率達到3.05%,與4月22日相比,上升15BP,10y-3m期限利差和10y-2y期限利差分別為2.13%、0.44%,分別上行6BP、26BP。

3、截至5月9日,美元指數達到103.72,與4月22日相比上行2.6%。美元指數曾一度達到104.1890的20年高位。

4、近兩週美股價值快速跑贏成長,主因納指調整幅度遠大於道指。

5、4月14日至27日,美國長期共同基金現金總計淨流出363.40億美元,其中國內股票淨流出、海外股票、混合型、債券型基金分別淨流出59.93億美元、46.38億美元、12.33億美元、244.76億美元。

6、截至5月9日,FRA-OIS利差為18.3BP,較4月22日下降3.5BP。

二、我國資本流動和匯率

1、截至5月9日,在岸人民幣匯率和離岸人民幣匯率分別為6.7202、6.7576,離岸在岸匯差為374pips,相較4月22日的398.5pips略有下降,但匯差仍寬。在岸人民幣匯率和離岸人民幣匯率相比4月22日的6.4875、6.5274有較大貶值,貶值幅度分別為2.9%、3.4%。

2、4月22日至5月5日,滬股通累計淨流出8.87億元、深股通累計淨流入104.04億元,陸股通合計淨流入95.17億元。

3、外資減持中國債券規模進一步擴大。

4、截至5月9日,我國十年期國債收益率為2.8198%,自4月22日下降1.5BP,中美利差從-6.52BP下降至-23.02BP。

三、其他新興市場資本流動

1、截至5月9日,彭博摩根大通亞洲貨幣指數為103.02,較4月22日下跌2.29%。截至5月6日,新興市場貨幣指數為52.096,較4月22日下跌0.8%,亞洲貨幣指數調整幅度相對大,或受人民幣匯率影響。

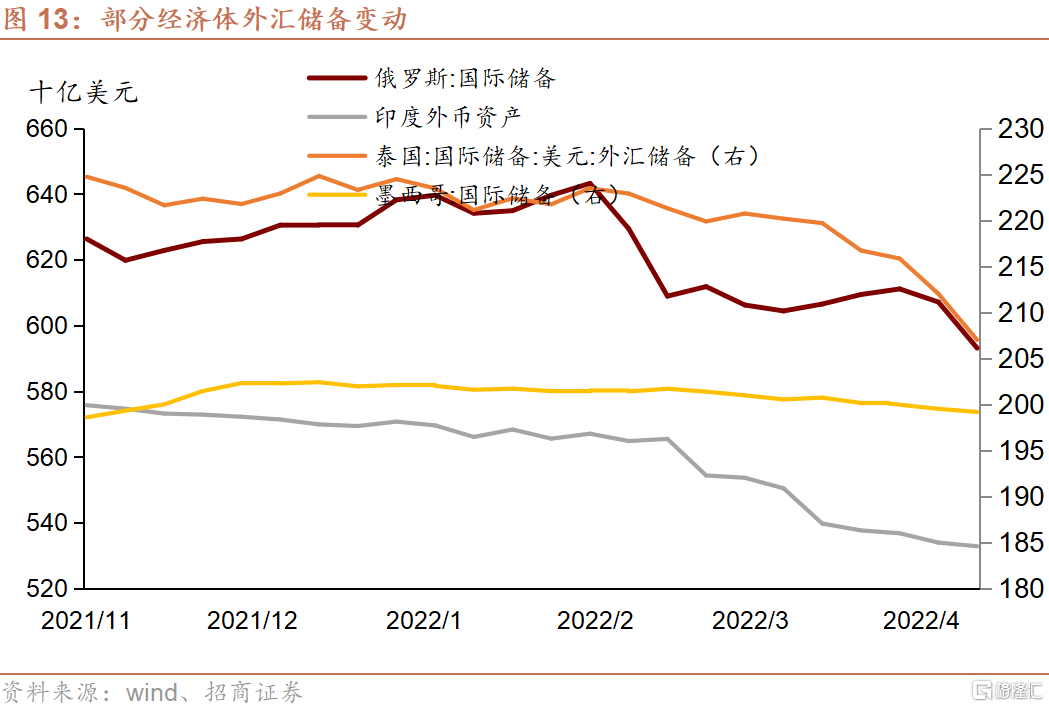

2、截至4月29日的最新數據,近兩週俄羅斯、泰國、印度、墨西哥國際儲備都有所下降,分別下行180億美元、88.4億美元、39.45億美元、9.13億美元,變動幅度分別為-2.9%、-4.1%、-0.7%、-0.5%。

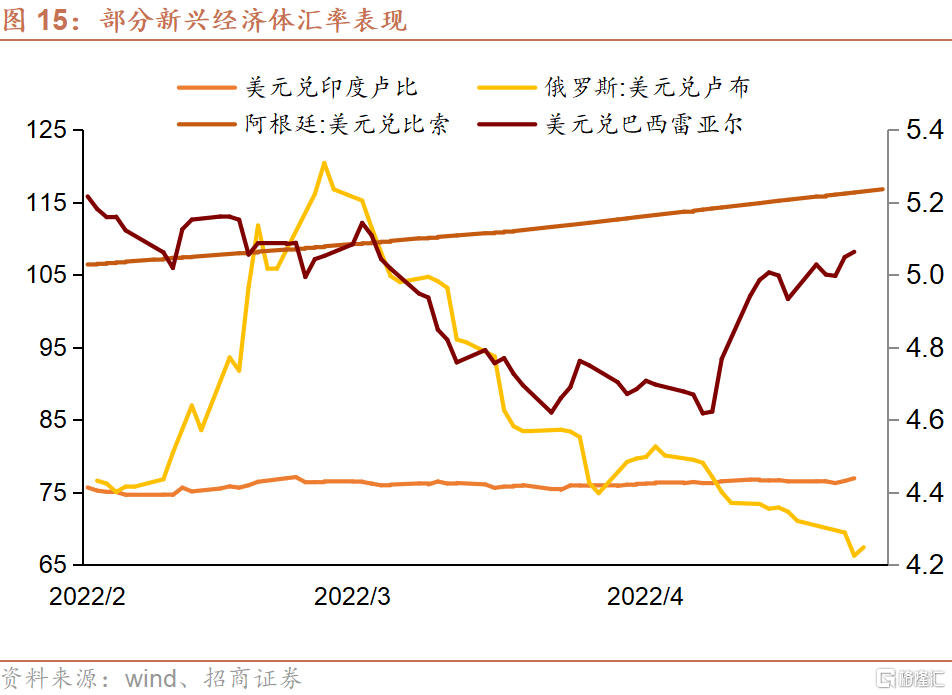

3、從4月22日至5月6日,巴西雷亞爾、印度盧比、南非蘭特、俄羅斯盧布、阿根廷比索近兩週變動分別為-5.8%、-0.5%、-2.6%、13.2%,-1.8%,俄羅斯盧布大幅升值,巴西雷亞爾較大貶值,其他新興貨幣有較小貶值。由於美元走強,多數貨幣普遍出現貶值,俄羅斯盧布受俄對制裁的反制措施和能源出口推動而逆勢反彈。

4、近兩週亞洲新興市場資金雖然維持淨流出,但流出規模較前期出現收窄。

5、4月22日至5月6日,美元兑港幣匯率從7.8466調整至7.8493,進一步接近弱方,恆生指數下跌3.08%。