今年以來,A股這波大跌行情已經超出絕大多數人的預期。滬指下跌17.5%,深成指下跌27%,創業板指下跌逾32%。

短短4個月,滬深京三市總市值蒸發逾16萬億元。這讓直接下場參與交易的股民很受傷,當然間接借基金入場的基民同樣很痛苦。

今年一大批明星基金翻車,淨值跌超50%的並不少見。投資羣裏流傳了一張長長的基金經理的圖應該都有看到過吧!據天相投顧,一季度股票型+混合型基金合計虧損1.3萬億元,基民損失慘重。對此,有挑刺的網友問到:哪有做生意大幅虧損,還有發財的?

當然有。

近日,一則有關基金公司的報道推送,更是讓基民們寢食難安。這不是為了奪眼球的標題黨,而是實實在在發生的事情。

有人説,2015年股災收割的是高槓杆加倉的股民,而這一波行情收割的是火熱基金背後的新基民。

01

一樣的結局

2015年大牛市,市場癲狂、放肆大炒特炒垃圾股、題材股。遙想當年,滬深兩市最靚的仔非暴風影音莫屬,連拉29個漲停板,比今年的九安醫療火爆太多。還有,全通教育短短几個月爆拉10倍,一度超越茅台成為A股第一高價股。對了,還記得“為夢想窒息”的樂視網嗎,市值一度高達1700億元。

而這兩年,市場不再瘋炒垃圾題材。不少機構藉着價值投資的幌子去瘋狂爆炒熱門賽道股,廣泛分佈於新能源汽車、光伏、消費行業等。

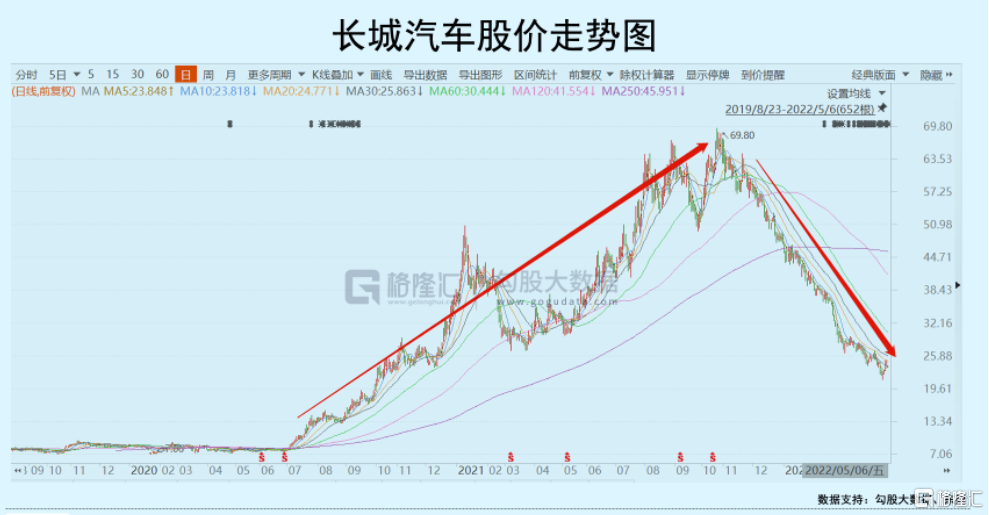

長城汽車短短2年時間,股價暴漲近10倍,隨後開啟“價值毀滅”,短短半年重挫超64%。

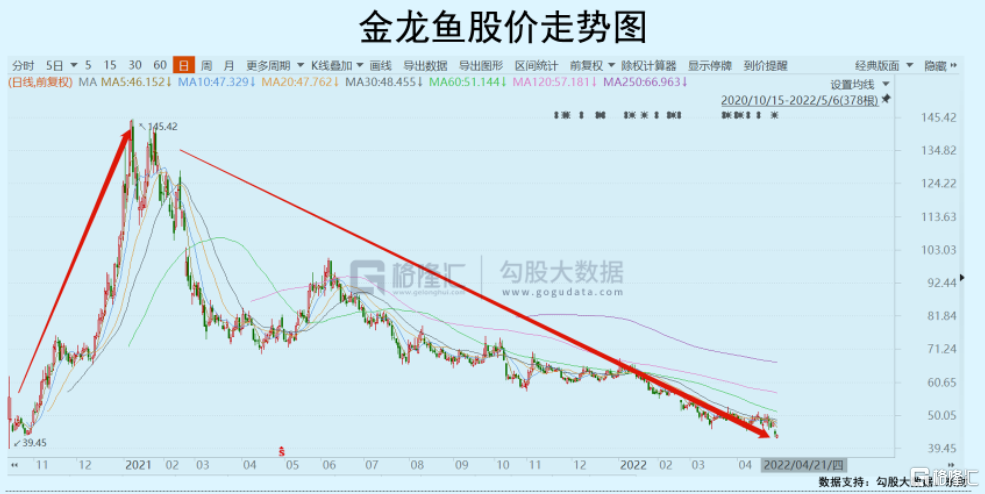

陽光電源1年多時間暴漲超10倍,然後花了半年時間暴跌逾63%。還有金龍魚上市2個月大漲近500%,市值一度逼近8000億元,然後暴跌70%,市值縮水至2400億元。

這樣的例子太多太多,一些龍頭的瘋狂甚至遠超2015年,然後就是幾百億、上千億、乃至5000億以上市值的蒸發。基於抱團,上證50於去年218逼近2007年的高位水平,遠超2015年的高峯,滬深300同期更是創下歷史最高記錄。

2015年大牛市可謂是典型的槓桿牛。據海通證券,2015年A股高峯槓桿資金4萬億元,其中場內融資規模為2.27萬億,場外配資1.8萬億。兩市兩融買入額佔A股單日成交額的比例一度逼近20%。

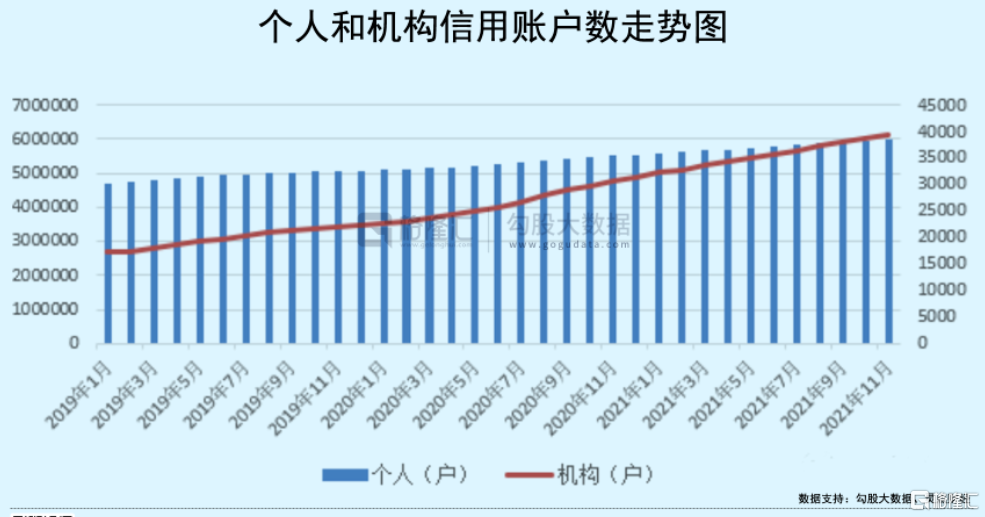

2015年槓桿更多來源於散户。短短1年時間,散户信用賬户開户數飆漲超100%。而此後至今,或於深刻的虧錢教訓,散户個人加槓桿的意願並不強,而更多槓桿資金來源於機構。

據靈點財經統計,截止去年11月30日,機構新增信用賬户同比大增28.63%,而個人為8.74%。再推前至2020年11月,機構新增信用賬户漲幅同比大增38.27%,個人為8.97%。

過去三年,公募基金規模井噴式爆發,從2018年末的13.03萬億飆升至2021年末的25.56萬億。可以推測,機構有巨大沖動加槓桿,資金更多來源於基民。

資金瘋狂入市,抱團扎堆各大賽道龍頭,短短半年、1年,龍頭股價上漲1-2倍、3-5倍,10倍屢見不鮮。

但泡沫終究是泡沫,過去機構猛炒的白馬股一地雞毛。背後收割的是誰?

沒有別人,除了直接入場高位接盤的股民,還有更多場外幻想着白馬股繼續上漲的一大批基民。

這些基民多數是可投資資金並不大的普通人。淨值一天天下跌,跌的不是數字,而是一個家庭的悲歡離合。

02

虧錢如瀑布

當然,基民也不是都捱打,也有吃肉喝湯的的時候。據東財數據,2021年全市場各類型基金合計盈利7171.89億元,而基金公司收取的費用高達2700億元,佔總規模的1.08%,佔盈利的37.8%。其中,最為人們熟知的管理費已經高達1425億元,同比大增52%。

哇哦,7000多億盈利很厲害!!!細分看,債券型、貨幣性分別穩定盈利2287億元、2159億元。而股票型+混合型盈利僅為1868億元、1186億元。相當於參與A股的公募基金為基民盈利了3000億元,佔總公募基金盈利的42.6%。

當然,股票型+混合型的基金公司從盈利中拿走的蛋糕也不少。單單隻算管理費,2021年分別高達198億元、765億元,合計拿走了這兩類基金總盈利的1/3之多。當然,這裏面還沒有包括託管費、銷售服務費、交易佣金等大筆費用。

2021年,股票型基金平均收益為7.77%,混合型基金為8.34%。扣除各項費用,基民可謂是小賺一點。

吃肉的時候賺不多,但虧錢如瀑布。

一季度,全市場股票型基金平均收益率為-13.91%,混合型基金為-11.61%。據天相投顧數據統計,一季度公募基金整體虧損1.33萬億元。其中,股票型+混合型累計虧損超過1.3萬億,佔總規模的97.7%。

1.3萬億是一個什麼概念?

相當於虧了2021年兩類基金盈利總額的4.3倍。算上4月份的下跌(滬指4月下跌6.3%),有機構測算兩類型基金大致虧損2萬億元。

對基民更為殘酷的是,虧了這麼多本金,還要虧管理費,基金公司該拿的一份錢不會少。有網友一針見血:原本以為買基金就不會被收割,最後發現買基金是打包成捆還付費讓人收割。

基金公司和基民按理説應該是一榮俱榮,一損俱損的。但很多時候並不是這樣,比如去年一季度,市場尤為火爆,基金公司發行422只新基金總募資1.07萬億,成為歷史上最牛的季度:開年第一週就有7只基金““一日售罄”,後續還出現過單隻基金吸金千億規模的盛況。僅在1月,發行規模超100億的有11只。

然而,這一大批基民的資金從後視鏡看,大多都高位站了崗,成了接盤俠,為後面的鉅虧埋下了伏筆。但基金公司華麗轉身,去年末管理規模超1000億有49家,超過5000億的有20家,超1萬億的有4家。另外,有22家基金公司在去年管理規模增長超100%。盈利方面,25家基金公司利潤超過100億元,其中廣發、天弘、富國、博時、國泰、工銀瑞銀均超250億元。

基金公司:呵呵,年輕人,你還是太年輕了。

基民:無奈、辛酸、煎熬,又向誰去哭訴?

03

尾聲

不管是股民,還是基民入場A股,都抱有一顆最簡單直白的“夢想”——靠投資,實現“財富自由”。

財務自由的公式很簡單:財富積累 * 財富回報 ≥ 生活開支。要實現夢想,要麼積累財富存量,要麼提升財富回報率,二者均不可有明顯短板。

然而,現實中,普通人並沒有強大的創造財富存量的能力,也沒有強大的投資能力。結果便是,靠辛苦工作賺來的財富,乘以長期負收益率,離財富自由越來越遠。以上兩項能力都需要長期刻苦訓練,否者搬磚的收入在不知不覺中被偷走。

我們要承認一個直白的、尷尬的現實:對於多數人而言,股市不是提款機,而是血淋淋的屠宰場。

當然,投資能力是可以通過長期刻苦學習提高的。作為歷經沙場的老股民,你至少要理解什麼是優秀的商業模式,股票定價邏輯、DCF估值等等。理解越深刻,長期穩定賺錢就越容易,否者就容易成為被別人收割的老韭菜。

當然,人生髮財還要靠康波,靠時運。人生短短几十年,能夠把握的大機會可能就那麼1-2次。比如,2007年、2015年、2018年都有危機後的重大機遇。當下的2022年,為了遏制創40年新高的通脹,歐美主流央行均會進行貨幣“緊轉彎”,今年全球風險資產有危,又有機。

不過,這對於新股民、新基民不會那麼容易把握,錯過重大機會其實是大概率事件。有雞湯説的好:

你所賺的每一分錢,都是你對這個世界認知的變現,你所虧的每一分錢,都是因為對這個世界認知有缺陷。

你永遠賺不到超出你認知範圍之外的錢,除非你靠運氣,但是靠運氣賺到的錢,最後往往又會靠實力虧掉,這是一種必然。

這個社會最大的公平就在於:當一個人的財富大於自己認知的時候,這個社會有100種方法收割你,直到讓你的認知和財富相匹配為止。

怎麼才能少虧錢,少被收割?

在我看來,認清現實,認清自己,最為重要。對投資能力無法提高的普通人,滬深300、上證50或許是才是最好的歸屬。

對可以持續學習、持續提高的股民基民,如果想要進化為一名合格成熟的投資者,我想至少有以下幾點要做到:

認清自己能力圈的邊界;

恪守能力圈的邊界;

在以上兩個基礎上,拓展能力圈邊界。

其次,建立起屬於自己的一套成熟的交易體系和交易策略,包括擇股(擇基)、買入、賣出、分散配置、風控體系等等。

在721無情的股市裏,我們都得深情地活下去。自己選擇的路,再艱難,跪着也要走下去,堅持一下,你或許能夠達到彼岸。祝好!