本文來自格隆匯專欄:中金研究 作者: 王炙鹿 郭朝輝

再提粗鋼產量壓減,主動調節市場平衡

近期,國家發改委表示,為鞏固好粗鋼產量壓減成果,2022年,國家發展改革委、工業和信息化部、生態環境部、國家統計局將繼續開展全國粗鋼產量壓減工作。同時,要有保有壓,避免一刀切,突出壓減京津冀及周邊地區、長三角、汾渭平原等重點區域,目標確保實現2022年全國粗鋼產量同比下降。[1]

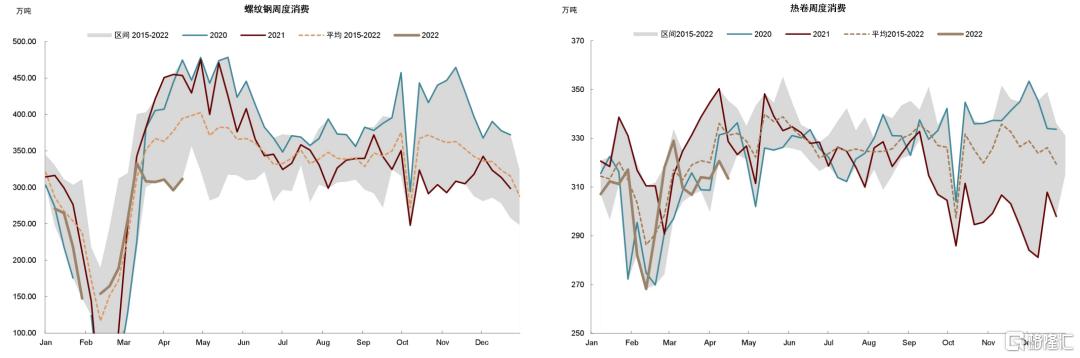

當前,國內局部疫情反彈對鋼材需求帶來一定拖累。下游需求的“金三”已落空,從疫情形勢發展來看,“銀四”也難可期。鋼材庫存在傳統的需求旺季被迫累庫,壓制價格表現。從表觀消費量來看,螺紋需求是2015年以來最低的水平,熱卷需求也低於2015年至今的平均值。向前看,地產基本面偏弱的現實也將掣肘疫情後需求恢復的高度。

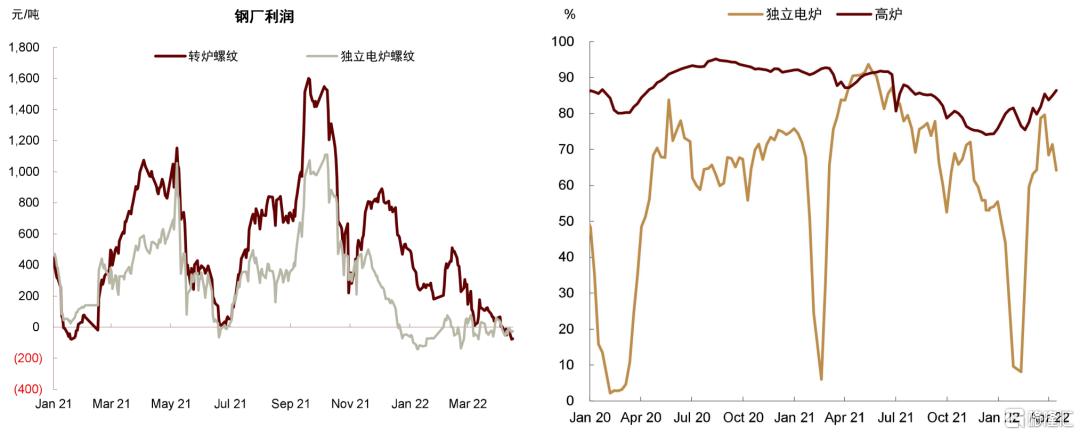

在成本側,今年以來鐵礦石、焦煤等價格上漲過快,對鋼廠利潤也帶來了較大壓力。長流程鋼廠噸螺紋利潤已回落至100元/噸以下,獨立電弧爐廠也普遍在盈虧平衡點附近。

我們認為,對鋼鐵產量、產能的“雙控”是常態化手段,以主動適應需求側的變化與“雙碳”目標框架下的碳排放指標要求。壓減粗鋼產量帶來的最直接的變化,即是鋼廠利潤的回暖。在沒有外部約束的情況下,鋼鐵產量仍有快速上漲的壓力,對行業整體利潤水平有一定壓力。因此,限產一方面將改變原材料端的需求預期,壓制原料價格,緩解成本壓力。另一方面,在有限的下游需求中,主動限產也有助於保持供需的平衡。

從全年來看,我們認為今年供需將基本保持平衡。基於我們的平衡表,在地產需求的拖累下,我們預計2022年粗鋼消費量可能仍將小幅下滑,因此粗鋼產量不增或小幅下滑,本就是我們的基準情形。我們認為市場化減產意味着行業利潤可能長時間保持低位或虧損,但主動限產則前置了供應收縮,將有助於改善並維持行業利潤。

今年與去年的粗鋼產量壓減有何不同?

粗鋼產量壓減是鋼鐵行業貫穿2021全年的主線,去年全年粗鋼產量10.33億噸,同比減少3000萬噸左右。“限產”對價格的影響,不僅僅體現在市場供應的收縮,更重要的是對市場預期的引導。去年黑色金屬整體價格波動較大,螺紋鋼價格高低點分別為6200和4400元/噸,價差約為1800元/噸,鐵礦石價格高低點分別為233與87美元/噸,價差高達146美元/噸。

我們首先對去年粗鋼產量壓減的情況做一個覆盤,我們認為,去年粗鋼產量壓減一共可分為三個階段,即預熱期、落地期與收尾期。

► 預熱期:上半年粗鋼產量繼續增加,但供給側壓減預期不斷加碼

2020年底工信部年度會議上首次提出粗鋼產量同比不增[2],2021年3月唐山限產落地,粗鋼產量壓減大幕正式開啟。我們認為上半年可以視為全國性粗鋼產量壓減的預熱期。從全國範圍來看,粗鋼產量仍在不斷增加,日均粗鋼產量在4月達到326萬噸的歷史最高水平,也帶動了原材料的價格上漲。在供給側壓減產量的預期不斷加碼的情況下,疊加下游需求不錯,在成本推動與短缺預期的共同作用下,鋼價(螺紋鋼)在5月上旬達到了6300元/噸的高點。

彼時市場且行且看,情緒較為混亂。因此我們看到了鋼材產量與鋼價共同上漲,冶煉成本(鐵礦石價格)與鋼廠利潤同時擴張這些在一定程度上“互相矛盾”的市場邏輯。但我們認為價格大漲的主要驅動因素仍在於供給收縮預期,需求則保證了供給溢價可以向下遊傳導,一個證據是2021年5月12日國常會首提大宗商品保供穩價後,市場對全國性的粗鋼產量壓減存疑,鋼材價格在一週內下跌了約1000元/噸。

► 落地期:三季度全國性產量壓減開啟,又遇“限電限產”

自去年下半年開始,全國性的粗鋼產量壓減開啟,全國高爐產能利用率從6月的92%下降至12月的74%,鐵礦石價格也幾近腰斬,從230美元/噸的高點降至90美元/噸以下。在鐵礦石價格大跌的同時,焦煤價格卻因原煤緊缺而一路水漲船高,基本蠶食了利潤空間。鋼材端,除了產量主動壓減外,三季度末電力緊缺下的能耗雙控與限電限產也對鋼價“推波助瀾”,於是在10月上旬再次觸及6200元/噸的高位。

► 收尾期:四季度下游需求預期證偽,鋼價隨成本下調而回落

鋼材下游需求自去年5月開始就展現一定疲態,但市場對下游需求的樂觀預期,是供給溢價得以往下游傳導的關鍵。但十月後需求預期基本證偽,下游需求隨地產大幅走弱。成本端焦煤價格因保供穩價大幅回落,鋼價亦跟隨成本端下滑,跌至5000元/噸以下。到11月,粗鋼產量壓減基本完成,12月產量也有一定回升。

我們認為今年與去年的粗鋼產量壓減主要有三點不同。首先是產量壓降的壓力不同。今年一季度粗鋼產量同比下滑約10.5%,但去年上半年產量同比上升了11.8%。但去年產量前高後低,當前的同比增速也有一部分高基數的原因。

據我們測算,若2022年粗鋼產量保持同比不增,即10.33億噸的水平,今年後三季度同比去年有3.8%的增長空間,日均粗鋼產量約為287萬噸,略高於三月份日均285萬噸的水平,但考慮到年底的需求淡季與採暖季限產,年中的產量高度可能仍有小幅的上漲空間。

總體而言,我們認為當前與去年同期所面臨的產量壓減壓力不可同日而語,鋼廠利潤普遍不好的情況下,鋼廠復產的動力本就有限。譬如我們觀察到獨立電弧爐普遍在盈虧平衡點附近徘徊,產能利用率也較三月中旬降低了約14PCT至64%左右。並且,今年具體壓減量目標未定,我們認為也保留了一定的政策空間。

第二是需求預期不同,去年上半年需求仍比較旺盛,主要是地產韌性與出口帶動。今年一季度需求較為疲軟,但在“穩增長”預期下,市場對疫情平復後需求快速恢復的預期仍在,隨着物流恢復和管控放開,需求可能會迎來一波趕工。今年一季度基建和製造業投資增速較快,出口亦保持較高景氣度。總體而言,基建需求將對鋼需形成一定支撐,製造業需求增速可能放緩,但也將保持一定韌性。

但今年鋼材需求端最大的拖累依然在於地產偏弱的基本面,我們認為建築鋼材需求回暖的高度有限。首先,地產信用端難以大幅放鬆,第二,整體房建週期走向完工,對集中於週期前端的螺紋等鋼材需求難言利好。3月統計局地產相關數據環比轉弱,新開工面積單月同比下降22.2%。中金地產組預計今年新開工面積同比增速在-20%和-41%之間,施工面積同比增速在-1.2%和-9.5%之間。考慮到地產需求的佔比(總鋼需約四成,螺紋鋼7成以上),基建增速可能難以完全對沖需求的下滑。

第三是今年的粗鋼產量壓減強調了有保有壓與避免一刀切,可能也是為了避免出現大規模的鋼材供應缺口,從而刺激鋼價大幅上漲,加劇下游製造業與基建等行業的成本壓力。另外,環保不達標的企業,可能也會受到更多限制,相反,完成超低排放的企業的產能將得到保障。

粗鋼產量壓減有助於行業利潤改善,全年供需將基本平衡

今年以來,成本端鐵礦石、焦煤等價格上漲幅度較大,鋼廠成本壓力較大,同時下游需求受疫情等因素拖累較為疲軟,鋼廠利潤普遍承壓。鋼廠作為承上啟下的中游行業,我們認為粗鋼產量的主動控制將有利於行業利潤的改善。對上游可以壓制原材料價格,將利潤留在中下游,緩解行業成本壓力。對下游,在需求較弱的背景下,限產也有助於避免供給過剩。當前鋼廠與盤面利潤基本是一年以來的最低水平,粗鋼產量的頂部確認可能意味着利潤將觸底反彈。

如果説去年市場的不確定性主要在於供應側調整的力度與節奏,那麼我們認為今年不確定性的核心在於強宏觀預期在鋼材需求側能否兑現,未來的價格走勢也將取決於穩增長預期和需求兑現之間的預期差。在穩增長預期與產量壓減預期並行的情況下,可能存在着階段性供需錯配下價格上漲的可能性,特別是在市場對供需的預期不匹配的時候。現在回頭看去年,考慮到鋼材去庫,全年供需其實基本匹配,並未出現顯著的缺口,但市場對供需兩端預期的錯配,恰恰是造成鋼材價格大幅度波動的原因。

另外,去年的高庫存在一定程度上可能為產量壓減提供緩衝墊,但在經過去年下半年的壓減工作後,今年鋼材庫存偏低。儘管最近疫情對旺季去庫形成了短暫擾動,但復工後庫存將大概率重新恢復去化。低庫存下價格也會對供應的邊際變化更加敏感。

從全年來看,我們認為今年供需將基本保持平衡。基於我們的平衡表,在地產需求的拖累下,我們預計2022年粗鋼消費量可能仍將小幅下滑,因此粗鋼產量不增或小幅下滑,本就是我們的基準情形。我們認為市場化減產意味着行業利潤可能長時間保持低位或虧損,但主動限產則前置了供應收縮,將有助於改善並維持行業利潤。

圖表: 後三季度粗鋼產量推演

資料來源:國家統計局,中金公司研究部

圖表: 鋼廠利潤與鋼廠產能利用率

資料來源:富寶資訊,中金公司研究部

圖表: 螺紋鋼消費與熱卷消費

資料來源:Mysteel,中金公司研究部