作者:東爾

今年以來,全球能源切換節奏加快,除了各主要國家披露轉型時間表外,主流車企也接連扔出“王炸”,比如4月3日,馬斯克宣佈2024年特斯拉將轉向氫能;4月13日,比亞迪宣佈3月提前“吿別”油車時代。

新能源發展無疑正進入新的臨界點,產業鏈各家都在搶灘佈局,最近一些上游零部件廠商也是頻頻傳出大動作,比如華培動力(603121.SH)。

華培動力資本動作頻頻,華澗新能源獲3000萬首輪融資

先是4月13日,華培動力宣佈發起設立一隻3億元(人民幣,單位下同)規模(可超募至5億元)的產業投資基金,投向涵蓋汽車電子、傳感器芯片、新結構及新材料芯片、低功耗芯片、電子散熱、動力電池及車用新材料產業鏈、相關智能製造多個領域具有成長潛力、自主創新能力的科技型中小型和成長型企業。

緊接着,4月14日晚,華培動力再度宣佈陝西先導擬將手中17.3913%的中科阿法爾股權轉讓給控股股東華澗投資。公吿透露,華培動力此前已向中科阿爾法增資3000萬元,持有其約13%的股權。

據瞭解,華培動力是我國渦輪增壓器關鍵零部件的龍頭企業,華澗投資是其控股股東,目前持有華培動力四成以上股份;中科阿爾法主要從事磁性傳感器SOC芯片業務,主要產品包括霍爾開關集成電路和線性霍爾集成電路兩大類,被廣泛用於工業、消費和汽車領域。中科阿爾法正以現有霍爾傳感器芯片為基礎,重點開發車規級磁性傳感器芯片,未來實現車規級磁性傳感器芯片的覆蓋。華培動力是其股東,目前持有大概13%的股份,若此次陝西先導成功將手中約17%的股份轉讓給華澗投資,華澗投資通過透過華培動力,將掌握中科阿爾法約30%的股權。

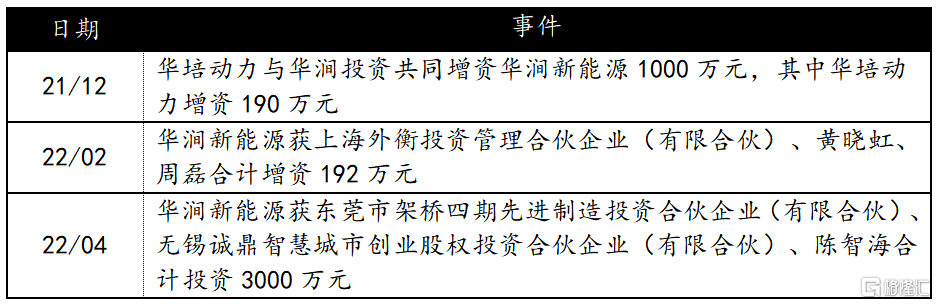

除此之外,公吿中還披露了自去年12月以來,華培動力的子公司華澗新能源的一系列資本活動(如下圖)。

(資料來源:公吿文件)

據瞭解,華澗新能源創立於2019年10月,由華澗投資與華培動力共同出資設立,是一家致力於新能源汽車核心零部件開發與應用的現代高科技公司,專注於提供燃料電池BOP系統解決方案的供應商,產品體系佈局涵蓋氫能源系統規模化所需的空氣、氫氣、熱管理系統等。

本輪融資為華澗新能源首輪社會融資,架橋資本旗下東莞市架橋四期先進製造投資合夥企業(有限合夥)、上海城投旗下無錫誠鼎智慧城市創業股權投資合夥企業(有限合夥)等向華澗新能源投資人民幣3,000萬元,融資估值約為3億人民。此次社會融資落地,意味着華澗新能源獲得了一些市場化投資機構的認可,同時可以促進華澗新能源在氫能源政策日趨明朗的環境下,儘快搶佔市場份額,加速實現燃料電池關鍵材料和部件的批量生產。在現階段燃料電池行業混沌初開,關鍵零部件空壓機乾坤未定之際,以華澗新能源為代表的“黑馬”正成為攪動現有格局的一股新力量。

華澗新能源“HAOMI”強勢入局空壓機領域,卡位氫燃料電池“黃金賽道”

眾所周知,氫能被視作繼電能後的下一代“接班人”,由於集零污染、能量高、資源豐富、用途廣泛等眾多有點於一身,甚至被稱為“終極能源”。

業內一致認為,交通領域是氫能將會率先落地的重點領域,氫燃料電池汽車又是核心突破口,也符合汽車節能減排、產業轉型升級的戰略需求,因而吸引眾多勢力佈局。其中,BOP系統(電池堆及輔助系統),是燃料電池的四大關鍵組成部分之一,約佔總車成本的六成以上,是氫燃料電池車的成本最高項。同時,由於電堆、膜電極等核心部件為燃料電池特有,所以技術壁壘更高,產業化難度也相對更大。毫不誇張地講,華澗新能源要佔領的是一個氫能源車的“黃金賽道”。

其中,空壓機是BOP系統的關鍵部件,其性能直接影響燃料電池系統的效率、功率密度等核心性能,有着燃料電池“之肺”的美譽,也成為眾多中上游零部件供應商搶佔燃料電池市場的重要突破口。這也是華澗新能源率先發力的細分領域,自打創立初起,華澗新能源就開始研發製造高速離心空氣壓縮機,這也是目前的主流技術路線。公開數據顯示,2018-2020年,國內離心式空壓機份額由29%增長到95%,市場佔比增長超3倍。

成立不到3年時間,依託大股東華培動力在高端材料研發和材料成型方面的核心競爭力,華澗新能源已成功開發出IFCC16、IFCC24、IFCC32等系列空壓機產品,可用於50-200kW的燃料電池系統。產品性能、可靠性均達國際先進水平。

與此同時,這些產品的設計和工藝驗證,都按車規級要求已完成一系列嚴苛的測試,包括從零件、部件到總成的性能、耐久及一致性測試,充分考慮高原、極寒、高温、振動等環境條件的影響,使產品能達到與整車同壽命的要求。比如華澗新能源空壓機啟停耐久都能至少達到50萬次以上,若以燃料電池商用車平均每行駛四公里重新啟動一次燃料電池發動機,則華澗新能源空壓機使用壽命高達200萬公里。此外,為了降低燃料電池附件系統的能耗,華澗新能源已設計完成能實現燃料電池堆排氣能量回收的空氣壓縮機,已完成性能樣機開發,進入產品樣機開發。

目前,華澗新能源已逐步形成以空氣路系統、氫氣路系統、熱管理系統為核心的三大產品線,未來將進一步依託華培動力的核心技術能力,拓展到更多的BOP領域。

需要留意的是,儘管空壓機市場景氣上行,但競爭激烈,技術路線變遷較快,時刻面臨被替代或出局的可能。但這對華澗新能源而言,或許正是突圍的機會。這主要源於公司的五大優勢,可分別由“HAOMI”五個字母代表:

H:High pressure and flow with small size,即高壓比大流量小體積——更符合行業趨勢的頂層設計。目前市場上的燃料電池空壓機技術方案較多,華澗新能源採用離心式方案,可以提供較大空氣流量的同時,保持較小的重量和體積,更符合大功率化發展趨勢。

A:Automobile background,即汽車行業背景——更具積澱的體系基礎。無論是華培動力還是華澗新能源的核心團隊,在汽車製造業都有深厚的經驗累積及資源基礎,具備天然的基因。

O:Oil-free design,即無油設計——更清潔的空氣供給。華澗新能源採用氣浮軸承方案,使用空氣作為軸承的潤滑介質,可以完全避免潤滑油對電堆的污染風險。對於氣浮軸承在反覆啟停時面臨的磨損問題,公司開發了WALSON© 系列技術,對錶面塗層等方案進行優化處理,使其啟啟停次數上可達到500,000以上,5倍於行業期望的啟停壽命。

M:Material development experience,即材料開發經驗——更堅實的基礎技術能力。華培動力在高端材料研發和材料成型方面擁有核心競爭力,可以為燃料電池空壓機核心零件的性能提升與降本提供堅實的基礎技術支持。

I:Independent Local Innovation,即獨立的本土研發力量——更完善的技術應用能力。燃料電池空壓機屬於多技術學科交叉領域,涉及空氣動力學、空氣軸承、高速電機設計與控制等多項專業技術。而華澗新能源已建立燃料電池BOP開發的完整核心能力。

氫能產業化創新鏈先行,國內氫能產業到關鍵渡口

氫燃料電池是氫能商業化應用的重要突破口。但不可否認,如今,全世界範圍內,距離氫能的大規模應用,都還非常遙遠。

高成本是限制大規模商業化推廣的關鍵,例如目前氫燃料電池電堆的商業成本在250美元/千瓦左右,若年生產規模從千台級擴張到10萬台級,則成本可降至60美元/千瓦,就能與現在的柴油機和汽油機進行全面競爭。降本作為首要認為,主要取決於的技術升級和產業化程度,另外,基礎材料屬性的變化也會進一步牽引技術進步,並推動應用場景的商業化,伴隨規模效應成本降低,繼而解鎖更多的應用場景,並帶動技術進步,如此循環,推動產業良性發展。

需要強調的是,不同於過往多數產業,從低端向高端發力,再到自主創新,發展路徑基本是從供應鏈進入價值鏈,最後進入創新鏈。氫能產業還是一片“無人區”,這注定其發展路徑先有創新鏈,再生價值鏈,最後形成供應鏈。由於創新勢必伴隨挑戰和不確定性,這就意味着入局企業必然需要面臨和承受由此帶來的風險。

值得特別留意的是,國內氫能產業也已來到新的發展關鍵節點:

一方面,今年一季度,產業政策層面出現了兩個關鍵變化:一是在國內“雙碳”“1+N”體系確立、示範城市羣項目落地後,國內氫能產業政策井噴;二是國家首個氫能產業中長期專項規劃出台,意味着氫能產業正式擁有了“身份證”。由此可以看到,氫能產業已來到發展的關鍵節點。

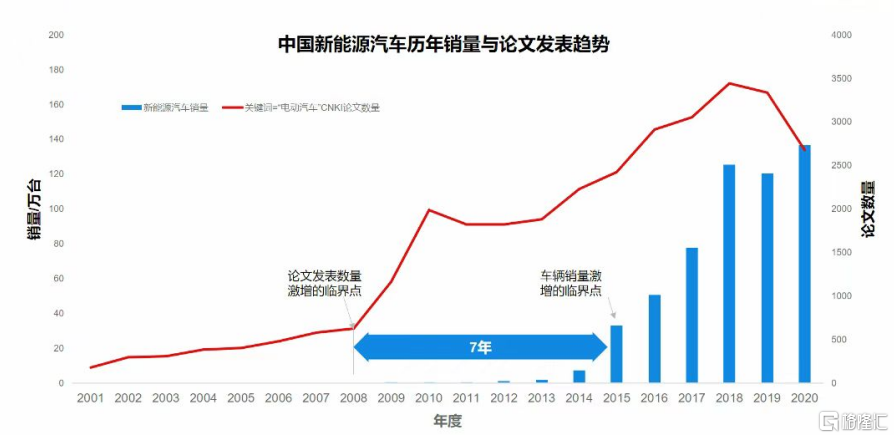

另一方面,按照新能源車的發展規律變化,即技術是市場先導,體現在新能車銷量與論文發表數量趨勢之間的關係,如下圖,論文發表數量激增點與汽車銷量的激增點大概有7年時間差,若以此為參考,大致也可斷定,自2015年燃料電池有關論文發表數量激增的臨界點後推7年,即2022年將會是市場的一個激增起點。

由此可見,不論是從政策層面還是市場層面,華澗新能源都趕上了一個難得的有利時機。

尾聲

華澗新能源作為華培動力在氫燃料電池領域的戰略落子,頻頻獲股東增持,並或社會資本青睞,看好其未來發展的背後,也意味着轉型步伐加快。近幾年來,華培動力還在佈局汽車壓力傳感器、温度傳感器等產品線,不斷朝着“汽車智能化、電動化”兩大戰略方向轉型。

今年3月,華培動力披露的2021年業績快報表明——重回增長軌道,戰略轉型成效初顯:年營收同比增長44.29%達9.21億元;扣非後歸母淨利同比增長16.94%約為5363萬元。

華培動力將這一成績主要歸功於:去年宏觀經濟總體復甦態勢下,汽車產銷逐步回升,公司營收持續增長,疊加原有業務訂單的放量及傳感器子公司盛邁克的業績貢獻。

初嘗甜頭的華培動力,正加快轉型步伐,政策紅利之下,未來將不斷享有汽車智能化、電動化(氫燃料電池)時代紅利,並實現持續滾動的發展。