本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤、郭微微

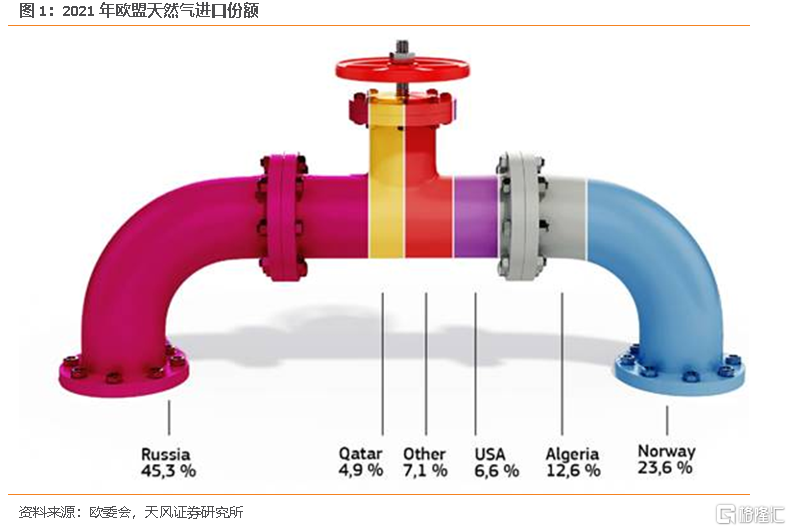

2021年,俄羅斯佔歐盟天然氣進口的45%,石油進口的27%和煤炭進口的46%。默克爾時期,德國為保障天然氣供應,推動“北溪2號”天然氣管道上馬,從俄羅斯經波羅的海,繞開烏克蘭和波蘭,把天然氣輸送到德國和歐洲。

即便在上世紀冷戰時期,西歐也要依賴俄羅斯的天然氣供應。但是俄烏戰爭後,歐盟這次要不惜一切代價地要在能源領域“去俄羅斯化”。在安全危機甚至核威懾下,歐盟前所未有地團結起來,德國大幅增加了軍備支出,瑞士也改變了中立立場。

3月8日,歐盟委員會發布了一個更具體也更堅決的能源獨立路線圖——《歐洲廉價、安全、可持續能源聯合行動》,最重要的一條是擺脱對俄羅斯的能源依賴——歐盟要在2022年底前減少2/3的俄氣進口,在2030年前擺脱對俄羅斯的能源進口依賴。德國的目標是,到今年年中俄油進口量減半,到今年年底俄油進口量降至零並且俄氣進口量大約減半,逐步擺脱對俄羅斯的天然氣依賴。

一方面,作為俄羅斯能源的短期替代,歐盟將從挪威和阿爾及利亞進口更多的管道天然氣,也將增加美國和卡塔爾的液化天然氣進口。

根據EIA數據,2022年1月,美國液化天然氣佔歐盟27國和英國的進口量,已經從2021年的26%升至一半以上。德國也和卡塔爾就液化天然氣供應達成長期協議。

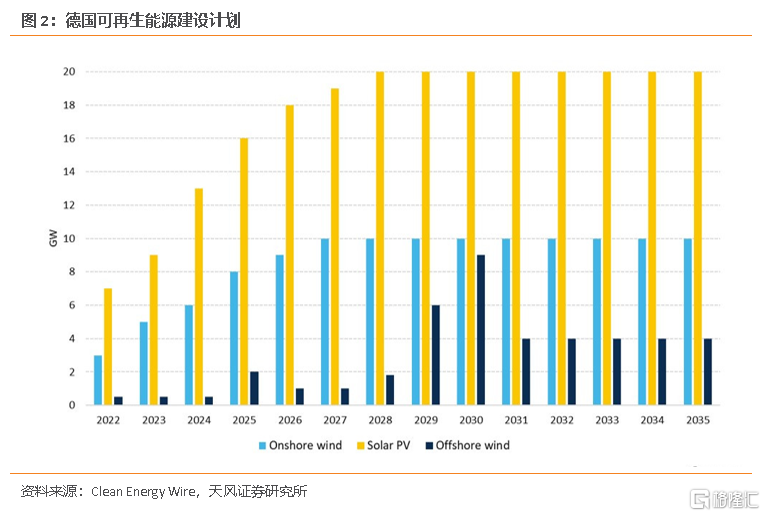

另一方面,歐盟將加速可再生能源對俄羅斯油氣的長期替代。歐盟計劃到2030年用480GW的風能和420GW的太陽能替代1700億方的俄氣進口。

德國計劃2035年實現100%可再生能源供給,其中2030年風光佔比要達到80%,2035年要達到100%;光伏新增裝機量發電從今年的7GW增加到2028年的20GW,陸上風電新增裝機從今年的3GW增加到2027年的10GW,海上風電新增裝機從今年的不到1GW增加到2030年的9GW。

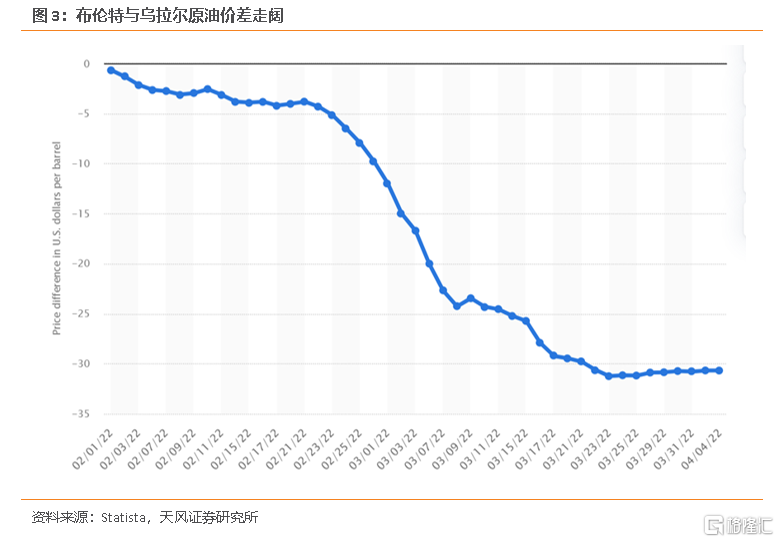

歐盟這次下定決心要推進“能源去俄化”,以往正常時期,70%以上的烏拉爾油通過海運出口到歐洲,而現在歐洲買家正在避開廉價的烏拉爾油。

一個非俄油體系正在形成。與之相對的是一個俄油體系,打折的原油正在流向價格敏感的亞洲買家,比如印度和中國。

這兩個體系之間的價差,現在維持在30美元左右。

只要俄羅斯長期被西方經濟制裁,那麼石油市場的平行定價體系就可能長期存在。如果兩個石油體系長期維持30美元的價差,意味着什麼?

第一,歐元區的製造業成本和經濟。

按照歐盟和亞洲現在的能源價格計算,最便宜的發電能源仍然是煤炭,其次是燃油,最貴的是天然氣。如果用燃油發電,30美元的油價價差基本上對應了0.06美元(約0.07歐元)的度電成本。

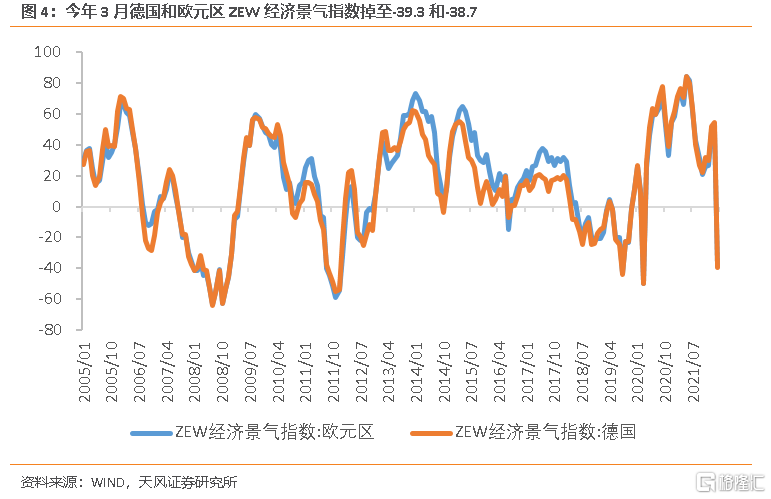

今年1月,德國電價已經超過了40歐分/度(口徑為年用電量 4,000 千瓦時的家庭),比去年同期增長了38%。額外7歐分的價差,進一步削弱高耗能行業的競爭力。

今年3月,德國和歐元區ZEW經濟景氣指數掉至-39.3和-38.7,兩者上次跌至-40時,是20年新冠疫情、11年歐債危機、08年金融危機。

德國《可再生能源法》列出的高耗能行業清單主要有以下8類:(1)採選類;(2)農副產品類;(3)紡織、木材、紙漿類;(4)石化和化工產品;(5)玻璃、陶瓷、建材等非金屬礦物製品;(6)鋼鐵;(7)有色金屬;(8)電子元件、磁性和光學介質和蓄電池。歐洲製造業特別是高耗能行業將經歷成本衝擊帶來的份額轉移。

第二,中國的出口和匯率。

過去兩年,中國出口保持高景氣,原因是全球供應鏈受疫情反覆襲擾,中國在疫情中(奧密克戎之前)憑藉行政化的防疫優勢保持了供應鏈的完備性,出口份額提升,賺走了疫情紅利。

奧密克戎之後,海外疫情持續緩和,全球供應鏈修復可能導致國內出口份額再度回落,但是俄烏戰爭分裂了全球石油定價體系,可能又給中國(和印度)帶來能源密集型行業份額提升的新一輪紅利。

疫情期間出口份額提升幅度較大的高耗能行業,主要有以下三類,如果中國能在兩個石油體系之間長期賺差價,這些行業的全球份額還會繼續提升。(1)醫藥和化工品,如藥品、雜項化學產品、塑料及其製品、有機化學品、鞣料塗料等;(2)機械和金屬粗加工產品,如鍋爐機械器具及零件、賤金屬工具、鋼鐵製品等;(3)整車和汽車零配件。

出口份額提升帶來的經常賬户盈餘,支持了人民幣的相對強勢。雖然中國經濟和貨幣政策均與美國背離,但在出口高景氣的支持下,人民幣匯率與中美利差出現了持續的背離。2年期中美利差已經倒掛,但匯率依然維持在6.3-6.4之間,上一次中美利差在這個水平是2018年11月,當時匯率已經連續貶值至接近破7。

另外,俄羅斯和沙特用人民幣交易石油增加了人民幣的結算範圍,美國對俄羅斯銀行的SWIFT制裁也削弱了美元在全球儲備貨幣的地位,這刺激了人民幣的避險屬性和數字貨幣加密貨幣的應用。

另一方面,在兩個石油體系之間賺差價,以及人民幣擴大結算範圍和提升避險屬性地位後,對美元體系構成了挑戰,又可能引來對中國的貿易和金融制裁。人民幣成為強勢貨幣和中美金融摩擦升級在未來可能成為常態。

風險提示

石油體系價差無法長期維持;西方對俄製裁力度不及預期;中方採購俄油力度不及預期

報吿來源:天風證券股份有限公司

報吿發布時間:2022年4月7日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。