印象中,A股好一陣子沒有環保股上市了。根據申萬一級行業分類,目前A股共有115只環保股,最近一次上市的就屬天源環保(301127.SZ),於2021年12月30日登陸創業板。

明日,湖南軍信環保股份有限公司(以下簡稱“軍信股份”)正式開始申購,或將成為今年首家登陸A股市場的環保公司。本次上市,軍信股份發行價格為34.81元/股,以發行後總股本計算,公司發行市值約為95.15億元,處於中上水平。

鑑於當前環保股走勢低迷,軍信股份上市之後是否會有不一樣的表現?

1

業務集中於湖南長沙

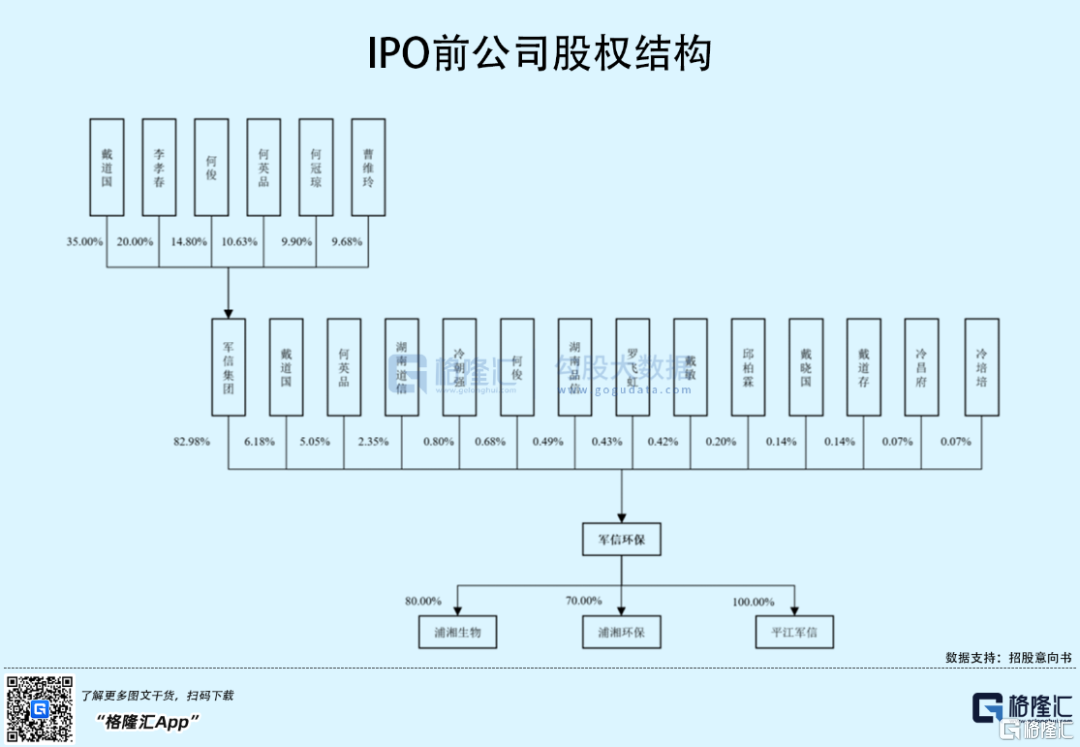

軍信股份的前身軍信有限成立於2011年9月,由軍信集團與排水公司共同出資設立。2018年3月,軍信環保曾在全國股轉系統掛牌公開轉讓,而後於2020年7月在全國股轉系統終止掛牌。

IPO前,軍信集團持股佔比82.98%,為公司控股股東;戴道國通過軍信集團控股公司82.98%股份的表決權,加上其直接持有及間接的方式合計控制軍信股份91.51%股份的表決權,為公司的實際控制人。

自成立以來,軍信股份專注於固體廢物處理領域,其主營業務包括垃圾焚燒發電、污泥處置、滲瀝液(污水)處理、垃圾填埋和灰渣處理處置等業務。其中,垃圾焚燒發電貢獻收入超60%。

由於國內固廢行業採取特許經營權制度,存在一定的進入門檻,企業數量較少,同時固廢處理項目一般投資規模較大,且需要一定佔地面積。因此,固廢處理公司業務佈局呈現一定的區域性。

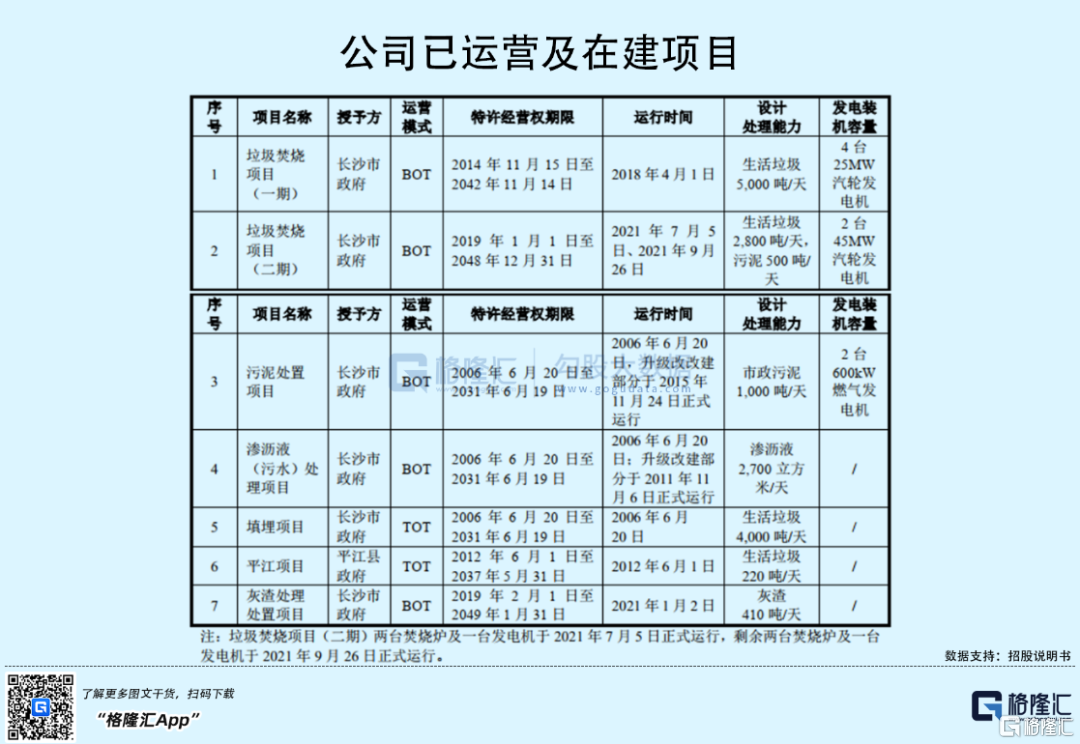

目前,軍信股份業務紮根於湖南省長沙市。在湖南省,其已運營及在建項目共有7個。其中,公司經營的長沙市城市固體廢物處理場是湖南省會長沙市唯一的城市固廢綜合協同處理場所,建設規模包括垃圾焚燒處理能力7800噸/天、市政污泥處置能力1000噸/天、垃圾滲瀝液處理能力2700立方米/天、垃圾填埋處理能力4000噸/天、灰渣處理處置能力410噸/天。

正因如此,軍信股份在湖南省內佔據一定市場地位。垃圾焚燒發電領域,2019年公司以215.11萬噸的生活垃圾焚燒處理量在湖南省生活垃圾焚燒發電市場佔有率為63.79%,在湖南省內排名第一;滲濾液處理方面,公司在集中式治理設施污水處理市場佔有率為21.66%;污泥處置業務領域,2019年,其在湖南省市政污泥處置市場佔有率約為42.21%;垃圾填埋方面,2019年公司的佔有率達到17.56%。

由於業務高度集中,軍信股份的絕大部分收入亦來源於湖南地區。2018年-2021年上半年,公司在長沙市內的營業收入佔當期營業收入的比例一直維持在98%以上。

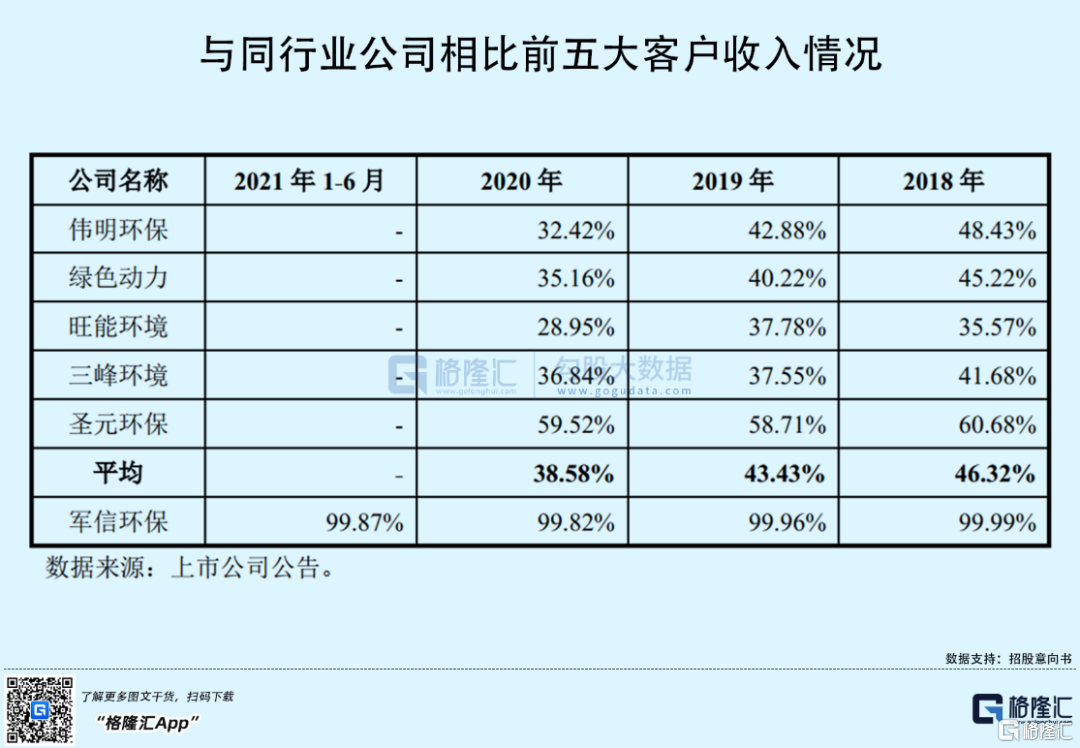

從下游客户收入來看,亦是如此。報吿期內,公司前五大客户的收入佔比均超過99%,遠高於同行業可比公司前五大客户的集中度水平。具體來説,長沙市城管局和國網湖南省電力有限公司這兩大客户,貢獻收入佔比一直在97%以上,而且,長沙市城管局收入佔比大部分時候都超過50%,可見,公司對其的依賴度非常高。

儘管軍信股份因特許經營權的排他性在長沙市垃圾處理領域具有較大的競爭優勢,但其收入過於集中且對單一客户依賴程度過高,一方面易受湖南省相關行業政策影響,對其主要客户議價能力較低,另一方面也反映出公司外拓能力不足。長期來看,不利於公司維持業績高增長。

2

償債能力有待改善

近年來,中國對於環境污染治理的重視程度不斷提高。數據顯示,全國環境污染治理投資總額由2005年的2388億元提升至2017年的9538.95億元。

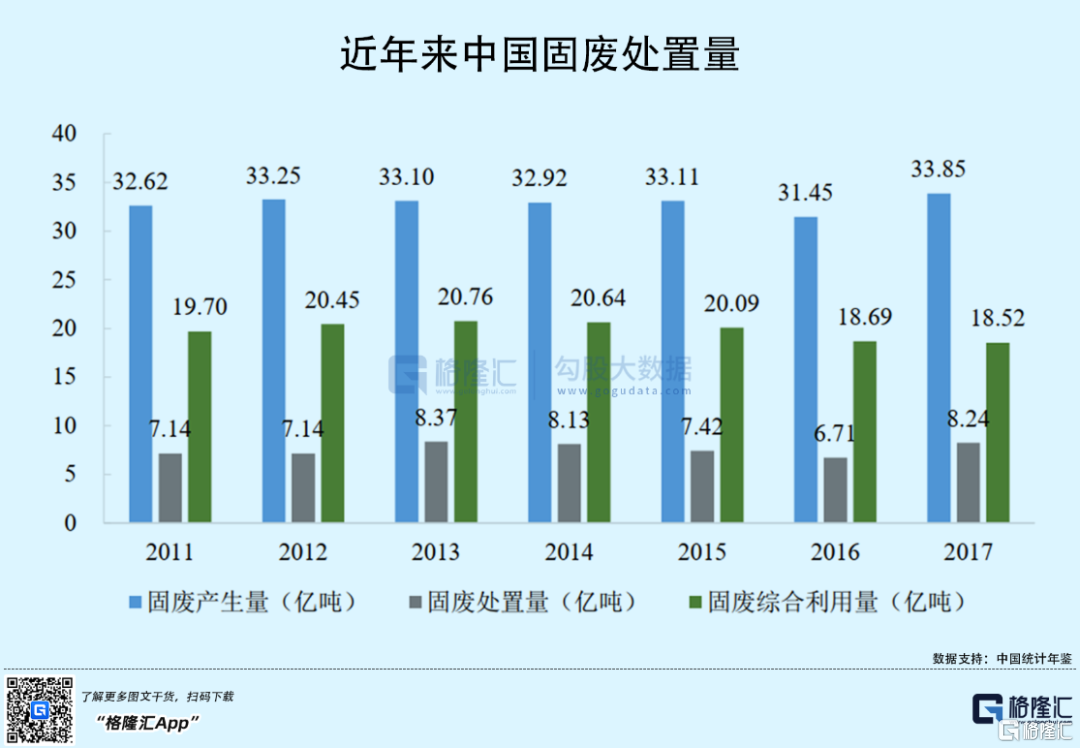

其中,固廢處理作為環境污染治理的手段之一,已形成了較為成熟的產業鏈。2013年之後,國家加強對污染處理的影響下,中國固體廢物產生量有所下降,相對應的固廢處置量也由2013年的8.37億噸下降至2016年的6.71億噸。

2017年,在環保督察趨嚴的背景下,大量存量固廢釋放,拉高了當年的固廢產生量和處置量,分別達33.85億噸和8.24億噸。同年,中國固廢利用處置率(處置量+綜合利用量)/產生量)為79.04%,其中,處置率為24.33%,綜合利用率為54.72%。

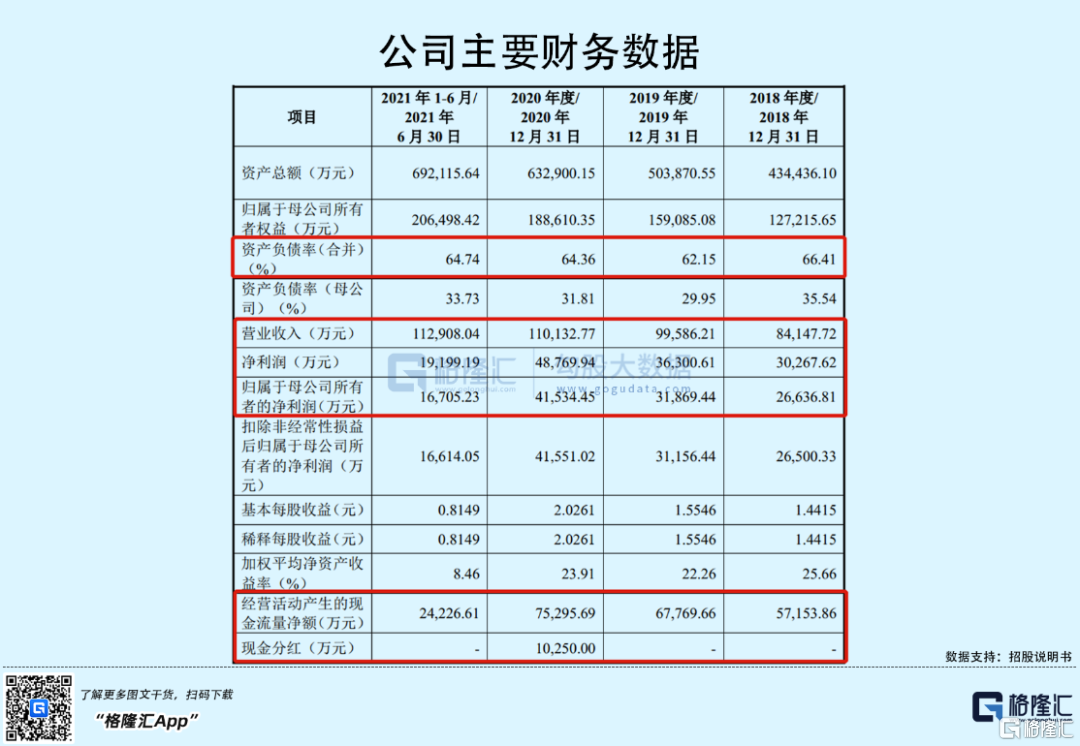

環保重視程度不減的趨勢下,2018年-2020年,軍信股份營收及利潤呈現良好的增長態勢,實現收入由8.41億元增長至11.01億元,年複合增長率為14.4%;相對應的規模淨利潤由2.66億元上升至4.15億元,年複合增長率為24.87%。2021年上半年,軍信股份實現營收達11.29億元,已超過2020年全年收入;同期歸母淨利潤為1.67億元。

期間內,公司毛利率逐年增長,由58.93%上升至64.17%,高於同行業平均水平,不過2021年上半年毛利率下降至58.43%,主要受到公司垃圾焚燒項目(一期)機組檢修時間較長的影響,垃圾焚燒量和收入小幅下降的同時,維修、維護費和處理每噸垃圾的特許經營權攤銷等相對固定的成本有所上升所致。

與此同時,軍信股份經營活動產生的現金流量淨額持續上升,分別為5.71億元、6.78億元、7.53億元和2.42億元,均高於當期淨利潤水平,説明公司的業務能夠產生真金白銀的現金流入。

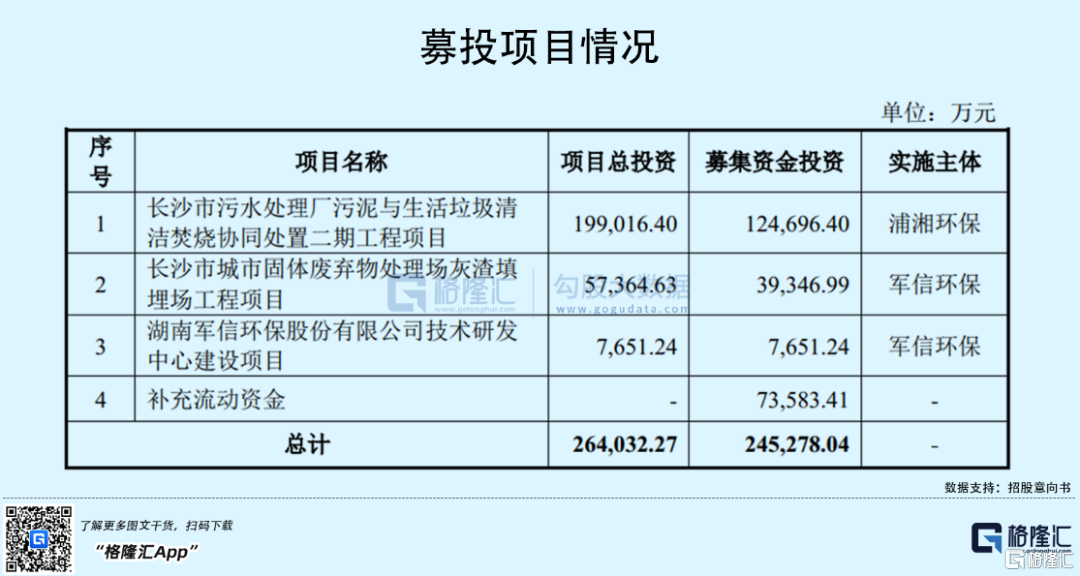

儘管“造血”能力較強,但公司資產負債率並未有明顯改善,一直處於60%以上,而流動比率、速動比率仍不足1。此次上市,軍信股份募集資金24.53億元之中,有7.36億元將用於補充流動資金,可見,固廢項目的運營需要持續不斷的資金投入,尤其在新擴廠或改建之後,短期內項目無法產生經濟效應,這對於相關企業而言,現金流一定程度上將會承壓。

3

小結

基本面上,軍信股份經整體經營呈現“小而美”的狀態。其業務深耕於湖南長沙,在湖南地區具有一定優勢地位,擬募投項目也是佈局在湖南地區,短期來看,由於公司獲得的特許經營權合同期限長,相關業務具有一定穩定性,對於業績而言亦是具有保障。但正因收入過於集中,公司經營易受長沙市政策及其經濟發展狀況影響,亦存在一定不確定性。

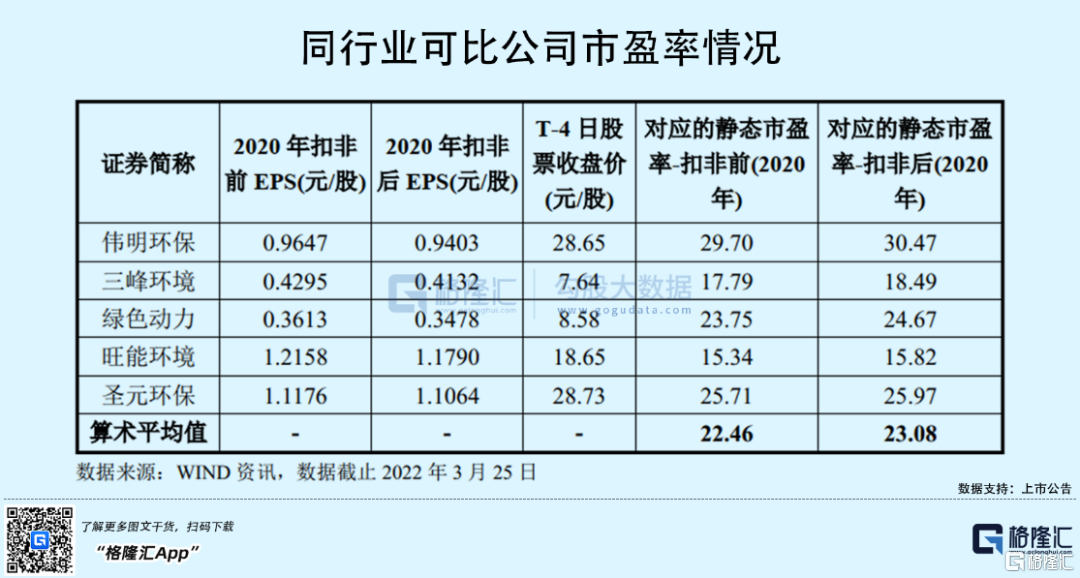

此次上市,從估值角度來看,公司發行市盈率在22.91倍,略低於可比公司2020扣非後平均靜態市盈率23.08倍,處於較為合理的區間內。過往經驗來看,環保股的炒作歷來受政策刺激,使得股價階段性大漲,而一般時候,環保股普遍冷淡,或處於小幅波動狀態,難有表現,預計軍信股份上市之後也不太可能出現大幅波動情況。