本文來自格隆匯專欄:天風宏觀宋雪濤 作者: 趙宏鶴

4月第1周各大類資產性價比和交易機會評估:

權益——情緒最悲觀時候過去,但恢復路徑曲折

債券——信用債評級利差繼續快速收斂

商品——俄烏開啟一系列地緣風險,油價重新回升

匯率——定量模型預測5月美元指數可能上衝至100-105

海外——鷹派加息預期再強化,經濟能否軟着陸成為問題

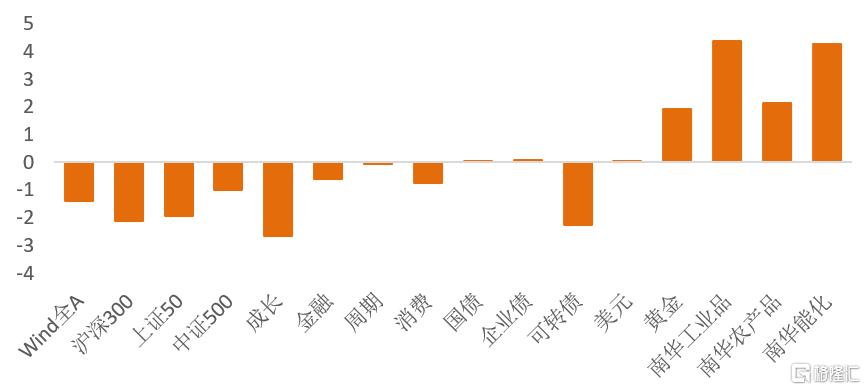

圖1:3月第4周各類資產收益率(%)

資料來源:WIND,天風證券研究所

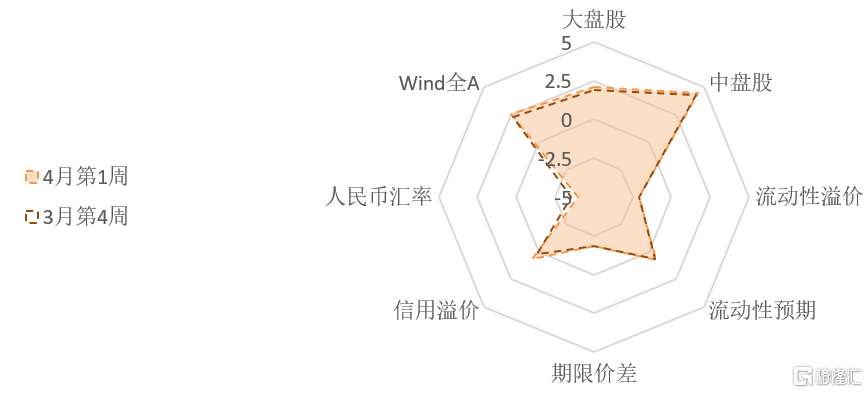

圖2:4月第1周國內各類資產/策略的風險溢價

資料來源:WIND,天風證券研究所

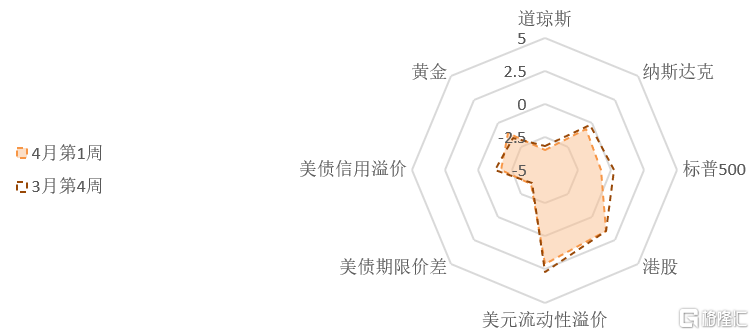

圖3:4月第1周海外各類資產/策略的風險溢價

資料來源:WIND,天風證券研究所

注:權益風險溢價表示股票的風險收益比,風險溢價越高代表風險收益比越高;

流動性溢價為市場對於當前流動性鬆緊程度的價格映射;

流動性預期為市場對於遠期流動性鬆緊程度的預期。

1、權益:情緒最悲觀時候過去,但恢復路徑曲折

3月以來,俄烏戰爭是市場的新主線,情緒最悲觀的時候(中國金融制裁和外資拋售)已經過去,但俄烏持久戰、油價重返高位、聯儲鷹派發聲、防疫政策落後於疫情發展等現實因素依然存在阻礙了情緒的快速恢復,市場雖然進入情緒的階段性改善窗口,但路徑也頗為曲折。

Wind全A衝高回落,收跌1.41%。成長股領跌,下跌2.68%;消費股、金融股小幅回落0.76%、0.59%;週期股與上週基本持平。中盤股表現略優於大盤股,大盤股(上證50和滬深300)和中盤股(中證500)分別下跌1.95%、2.14%和1.01%(見圖1)。

大盤股(上證50和滬深300)的短期交易擁擠度已進入超賣區間(12%和10%分位),中盤股(中證500)的短期擁擠度小幅下降,維持在中低位置(19%分位)。寬基指數的擁擠度從高到低的排序是:中證500>上證50>滬深300。以滬深300作為基準的A股情緒指數連續三週大幅回落,目前來到【極度悲觀】水平(8%分位),大盤藍籌的情緒持續降温。

週期股的短期擁擠度連續下降,目前來到較低位置(24%分位);成長股和消費股的短期擁擠度與上週基本持平(21%分位、13%分位);金融股的短期擁擠度處在極端超賣的區間內(9%分位)。短期擁擠度從高到低的排序是:週期>成長>消費>金融。

目前一級行業整體交易擁擠度較低,30個行業交易擁擠度分位數平均值僅有26%。煤炭、建築、交通運輸、綜合金融、農林牧漁的交易擁擠度排名靠前,其中煤炭的交易擁擠度仍維持在85%分位以上,建築處在60%分位附近,後三者行業擁擠度已經下降至中性一下;電新、醫藥、國防軍工、計算機、機械、消費者服務、電子、家電、食品飲料、汽車交易擁擠度排名靠後,目前都處在15%分位以下,超賣幅度較為極端,技術上看,短期盈虧比較高。

Wind全A目前估值水平處於【偏便宜】區間(見圖2)。上證50與滬深300的風險溢價持續回升,估值處於【中性偏便宜】水平,中證500的估值維持【很便宜】水平,賠率處在歷史高點附近。金融估值維持【很便宜】(93%分位),週期的風險溢價小幅上行,估值【很便宜】(88%分位),成長估值【便宜】(78%分位),消費估值【中性偏便宜】(56%分位)。風險溢價從高到低的排序是:金融>週期>成長>消費。

3月第4周,北向資金周度淨流出127.79億,北向大幅淨流出的趨勢有所緩解。招商銀行、美的集團和東方財富淨流入規模靠前。南向資金淨流入26.48億港幣,恆生指數的風險溢價與上週基本持平,性價比中性偏高。

2、 債券:信用債評級利差繼續快速收斂

3月第4周,央行公開市場操作淨投放500億,資金面保持平穩,流動性溢價與上週基本持平(29%分位),目前處於【較寬鬆】水平。中長期流動性預期停留在中性位置(57%分位),反映市場對未來流動性環境的預期中性略偏緊,對短期貨幣寬鬆保持觀望態度。

3月第4周,期限價差維持在中低位置(32%分位),久期策略性價比中性偏低。信用溢價小幅回升,目前處於中性略偏高水平(56%分位),高評級信用債估值較便宜(信用溢價回升至77%分位),中低評級信用債估值偏貴(信用溢價維持35%分位),評級利差快速收斂至歷史較低位置。

3月第4周,債券市場的情緒繼續降温。利率債的短期擁擠度維持在歷史低位(16%分位)。中證轉債指數的短期交易擁擠度連續下行近三個月,超賣幅度較為極端(8%分位)。信用債的短期擁擠度進一步向歷史低位靠近(17%分位)。

3、商品:俄烏開啟一系列地緣風險,油價重新回升

能源品:俄烏談判再次陷入僵局,疊加沙特產油設施遭到襲擊,原油供給方面的擔憂死灰復燃,原油庫存進一步下探支撐了油價再次反彈。3月第4周,布倫特油價收回部分上週跌幅,大幅上行11.19%,油價重回116.83美元/桶。美國原油產能利用率小幅上升,產量與上週持平(1160萬桶/天),原油庫存(不含戰略儲備)持續回落,再創2014年以來新低。

基本金屬:3月第4周,LME銅收跌0.52%,錄得10277美元/噸。COMEX銅的非商業持倉擁擠度小幅上漲(64%分位),市場情緒較樂觀。有色金屬價格多數上漲,滬鋁上漲2.21%,滬鎳上漲20.15%。

貴金屬:俄央行恢復購買黃金的消息刺激黃金價格小幅反彈。3月第4周,倫敦現貨金價回升1.90%,收於1957.69美元。COMEX黃金的非商業持倉擁擠度小幅上行至40%分位,市場情緒偏中性偏悲觀。全球最大的黃金ETF-SPDR的黃金持倉總量繼續小幅上升,繼續刷新去年三月以來的新高。

3月第4周,農產品、能化品和工業品的風險溢價都處於歷史低位,估值【貴】。

4、匯率:定量模型預測5月美元指數可能上衝至100-105

3月第4周,美債實際利率迅速上行25bp至-0.47%,回到2月中旬的水平;美元指數上週上漲0.6%至98.82。離岸美元流動性溢價連續三週維持在歷史高位,但沒有進一步收緊,美國在岸流動性市場和信用市場相對穩定,VIX指數從35快速下降到21以下,短期避險情緒推高美元指數的交易接近定價結束。但隨着聯儲態度繼續轉鷹,5-6月的FOMC存在超預期收緊的可能,美債實際利率目前仍存在回升空間,我們的定量模型預測5月美元指數可能上衝至100-105附近。

3月第4周,美元兑人民幣匯率小幅上漲0.03%至6.3663。人民幣的短期交易擁擠度從上週的61%分位迅速回落至41%分位,看多情緒降温到中性以下。中美利差繼續收窄,人民幣性價比下行至歷史低位(10%分位)。受出口強勁的支撐,目前人民幣幣值能夠保持穩定。根據EPFR數據顯示,海外資金開始淨流出中國市場(包括中國香港),金融市場現金流對人民幣的利空開始加碼。

5、海外:鷹派加息預期再強化,經濟能否軟着陸成為問題

3月第4周,美聯儲多位官員在解除噤聲期後紛紛發表“政治正確”的鷹派觀點,進一步強化了5月加息50個基點的可能性。加息預期高位上衝,期貨隱含的全年加息次數預期從前1周的7.7次上升至9次以上,5月加息50bp的概率從前1周的31.8%升至72.7%,且5-6月兩次加息會議加息100bps的概率也來到了62.3%。

3月第4周,受加息預期強化的影響,實際利率大幅上行25bp至-0.47%,根據我們的定量模型預測實際利率上半年的高點可能在-0.3%附近,短期僅剩10-20bp的超調空間;10年期美債名義利率在實際利率的推動下迅速回升34bp至2.48%;10年期盈虧平衡通脹預期(BEI)升至2.95%;美債期限溢價維持在15%分位。

與緊縮預期加碼矛盾的是,衰退預期交易愈演愈烈,美債期限結構繼續走平。10年-7年(-0.08%)、10年-5年(-0.07%)的期限利差倒掛加劇。如果今年平均油價中樞維持在100美元/桶,即使頁巖油增產能夠緩解供應不足和居民收入和消費的壓力,經濟增速也將減半至1.5%,並可能在2023年接近衰退。如果油價中樞進一步上升至120美元以上,衰退可能在今年就到來(詳見《油價100美元,離衰退有多遠?》)

美元流動性溢價穩定在中高位置(71%分位),流動性環境持續偏緊。在岸美元流動性目前並不緊張(流動性溢價回落至中性),但離岸美元流動性溢價維持在93%分位的高位。信用溢價繼續回落(32%分位),美國投機級與投資級的信用溢價近兩週持續回調(23%分位和43%分位),本輪離岸流動性環境的緊縮沒有傳到到在岸美元和信用債市場。

美股方面,在避險情緒和油價回落之後,道瓊斯工業、納斯達克指數和標普500小幅上漲。標普500和納斯達克的風險溢價較上週均有所回落(43%分位、44%分位),估值中性;道瓊斯風險溢價小幅下行(15%分位),估值較貴。

風險提示

風險提示:Omicron致死率超預期;出口回落快於預期;貨幣政策超預期收緊

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月29日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。