2022年以來,新股首發頻繁遇挫,讓許多打新的中籤者很受傷。

據Wind數據統計,從2021年10月就開始大面積的新股破發一直延續至今,今年以來,新股破發率都維持高位。

1月,6 家上市、5 家破發,半導體新股的表現尤其不盡人意,截至 1 月 28 日收盤,國芯科技、天嶽先進、翱捷科技、臻鐳科技和希荻微 5 家廠商股價均低於發行價。

3月14-18日,滬深兩市上市新股11只,其中首日即破發6只,佔比高達55%,如果剔除有市盈率紅線的主板個股,註冊制下的創業板、科創板新股破發比例更高。

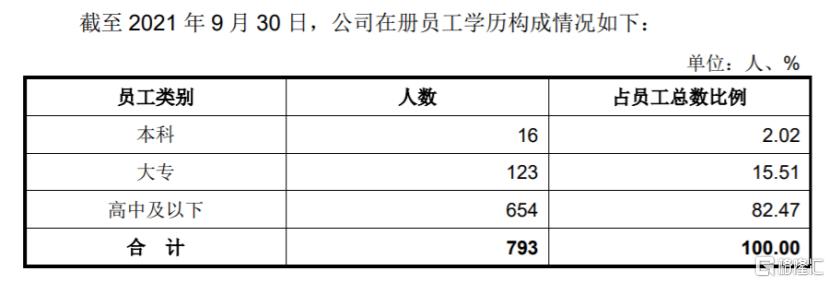

近期,一家本科學歷員工僅有16人的芯片公司——黃山芯微電子股份有限公司(以下簡稱“芯微電子”)創業板IPO獲深交所受理,引發熱議。

據其招股書顯示,截至2021年9月20日,芯微電子在冊員工本科學歷16人,佔比2.02%;高中及以下學歷佔比82.47%。

有網友戲稱:“靠大專生研發芯片,果然不同凡響。”

業績增長受益於行業高景氣度

據悉,芯微電子成立於1998年,是以IDM為主要發展模式的功率半導體芯片製造企業。

公司主要從事功率半導體芯片、器件和材料的研發、生產和銷售,產品以晶閘管為主,涵蓋MOSFET、整流二極管和肖特基二極管及上游材料(拋光片、外延片、銅金屬化陶瓷片)。公司產品主要應用於工業控制、消費電子、電力傳輸等領域。

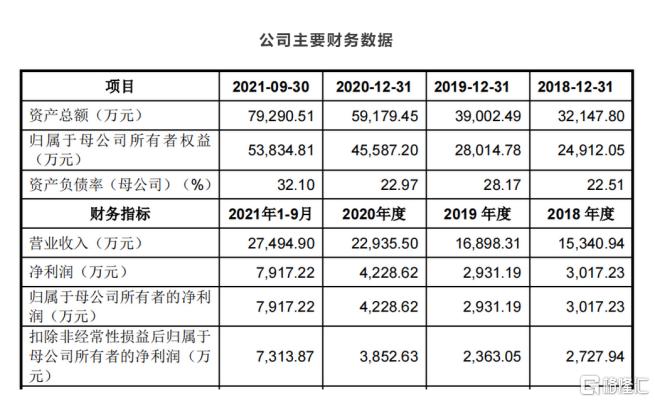

藉助功率半導體發展的強勁勢頭,芯微電子近兩年經營業績增速較快。2018年至2021年1-9月,芯微電子營業收入分別為1.53億元、1.69億元、2.29億元和2.75億元,扣非後歸母淨利潤分別為2727.94萬元、2363.05萬元、3852.63萬元和7313.87萬元。

業績增長的主要原因在於國家政策支持、功率半導體市場需求旺盛、業務規模增加及市場拓展能力增強。

不過,從業績對比來看,芯微電子仍與同一梯隊的企業捷捷微電、揚傑科技、華微電子和立昂微等存在較大差距。

以2021年前三季度為例,捷捷微電實現營業收入13.46億元,淨利潤3.88億元;揚傑科技實現營業收入32.41 億元,淨利潤6.07億元;華微電子實現營業收入16億元,淨利潤0.62億元;立昂微實現營業收入17.53 億元,淨利潤4.18億元。

研發實力遠不如同行

然而,作為一家功率半導體芯片公司,芯微電子的科研屬性卻備受市場質疑。

業界通常將國內功率半導體市場的主要企業分為三個梯隊,據其招股書顯示,芯微電子被列為國內功率半導體市場的第二梯隊,即少數突破了功率半導體芯片技術瓶頸的公司,研發設計製造能力相對突出。

此外,芯微電子還是國家級高新技術企業、國家級專精特新“小巨人”企業、安徽省技術創新示範企業。

半導體行業的准入門檻高,擁有技術壁壘高、人才壁壘高、資金壁壘高的特點,但無論從研發人員的數量上,還是佔比上,芯微電子都不佔優勢。

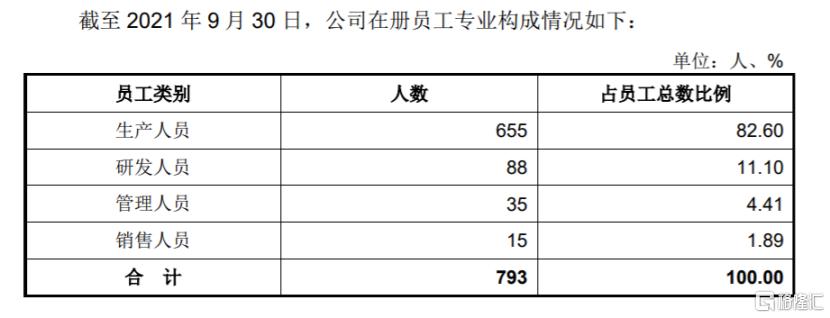

從員工結構來看,截至2021年9月末,芯微電子在冊員工總數793人,其中生產人員655人,佔比高達82.6%,研發人員88人,僅佔比11.1%。

其次,芯微電子的員工學歷卻普遍不高。公司在冊員工中,本科學歷的員工人數僅為16人,佔比2.02%;大專學歷123人,佔比15.51%;高中及以下學歷654人,佔比高達82.47%。

此外,從研發投入力度來看,2018年至2021年前九月,芯微電子研發費用分別為1092.84萬元、1558.92萬元、1871.89萬元、1689.27萬元,佔營業收入的比例分別為7.12%、9.23%、8.16%、6.14%。其中,職工薪酬佔研發費用的比重在45%左右。

截至2021年9月末,芯微電子共有20項專利,其中發明專利6項。與其同一梯隊企業捷捷微電的99項專利、揚傑科技的285項專利、華微電子的74項專利、立昂微的62項專利相比,仍然存在較大差距。

引入外部投資者對賭上市

據招股書顯示,公司控股股東為王日新,實際控制人為王日新、王民安父子二人,直接持有公司總股本的59.05%。按照本次申請公開發行2320萬股測算,發行后王日新、王民安父子仍將控制公司44.29%的股份。員工持股平台黃山芯鵬、黃山宏芯合計持股16.5%,此外國有股東黃山信保持股1.44%。

目前,包括上述股東等在內的前十大股東,合計持有芯微電子97.28%股份,股權較為集中。

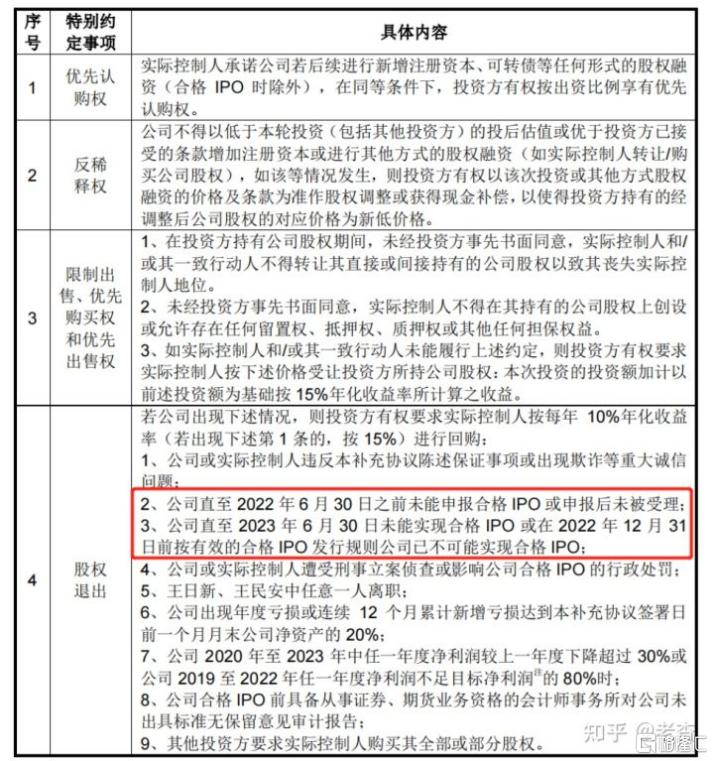

2019年12月,芯微電子首次引入高新毅達、黃山信保等五名外部股東時,簽訂了對賭協議。其中,在對於IPO方面,各方約定芯微電子在2022年6月30日之前申報合格IPO或申報被受理,2023年6月30日前實現合格IPO等,如果未能完成,投資方有權要求公司實控人按每年10%年化收益率進行股份回購。

具體在淨利潤要求方面,2019年至2022年,芯微電子各年度的扣除非經常性損益後的目標淨利潤分別為3200萬元、3500萬元、4000萬元、5000萬元。如果公司任一年度淨利潤不足目標淨利潤的80%,或者2020年至2023年中任一年度淨利潤較上一年度下降超過30%,公司實控人也可能將按照上述比例進行股份回購。

從招股書來看,2018年-2021年前三季度,芯微電子實現營業收入分別為1.53億元、1.69億元、2.29億元以及2.75億元,淨利潤分別為3017.23萬元、2931.19萬元、4228.62萬元以及7917.22萬元。其中2021年前三季度的淨利潤超2020年全年約87%。

在成功上市方面,相比淨利潤目標,芯微電子面對的不確定性或許更大。在IPO進程上,如果受問詢或審核進程影響,在明年6月底前無法實現合格的IPO,芯微電子或將面臨投資機構的出逃。

此外,值得一提的是,芯微電子在2019年分紅7500萬元,為同期歸母淨利潤地2.56倍,同期歸母淨利潤僅為2931萬元。而在2018年和2020年,芯微電子並未實施分紅。也就是説,在A股上市前芯微電子老股東已將多數利潤收入囊中。

未來業績增長、競爭力存疑

在目前國內功率半導體行業景氣度較高的環境之下,不少半導體企業藉助政策紅利,先後登陸資本市場,希望藉助資本的力量為企業發展助能加速。芯微電子在此時謀求上市,也是看準了這個好時機。

然而,功率半導體產業技術及產品迭代速度較快,新材料、新工藝技術在近年來不斷湧現。如果公司未來研發投入不足,技術及工藝升級跟不上市場變化的步伐,將對公司市場競爭能力和持續盈利能力產生不利影響。

伴隨未來可能出現的行業競爭者積極擴產,以及新進入者增加的情形,從而導致市場競爭加劇,對比已上市功率半導體企業的發展情況,芯微電子在工藝技術先進性、產能、研發投入及人才儲備等方面尚存在較大差距。

若公司後期無法配備足夠的高素質的人才,則可能削弱自身的市場競爭力,對未來公司成長不利。

芯微電子在招股書中也坦言,目前公司在部分高端市場的研發實力、工藝積累、產品設計與製造能力及品牌知名度等方面與行業其他廠商相比存在技術差距。

該等技術差距會導致公司在生產經營中相較行業領先廠商在產品性能特性、產品線豐富程度、量產規模、產品下游應用領域的廣泛性方面處於追趕地位,使公司在短期內面臨激烈的市場競爭,且需要長期保持持續研發投入縮小與領先廠商的技術差距。

如果公司不能持續進行技術升級、提高產品性能與服務質量、降低成本與優化營銷網絡,則可能導致公司產品失去市場競爭力,從而對公司持續盈利能力造成不利影響。

而如若未來行業景氣度不及預期,出現行業產能大幅擴張疊加需求回落,產品價格下降等情形,公司存在經營業績下降的風險。

在近期市場整體行情不佳的影響之下,身處熱門賽道、業績增長迅速的芯微電子,未來是否能保持快速增長,上市成功,仍面臨較大的不確定性。